房地产项目开发时机与土地闲置问题研究——基于34个大中城市面板数据的检验

2015-01-12翟东,严伟,王媛

翟 东,严 伟,王 媛

(浙江大学土木工程管理研究所,浙江 杭州 310058)

房地产项目开发时机与土地闲置问题研究

——基于34个大中城市面板数据的检验

翟 东,严 伟,王 媛

(浙江大学土木工程管理研究所,浙江 杭州 310058)

研究目的:研究市场不确定性对房地产项目开发时机的影响,检验实物期权的关键假说,为破解土地闲置问题提供政策理论依据。研究方法:计量经济模型。研究结果:(1)市场不确定性每提高1个单位的标准差将使得房地产项目的开工量降低11.54%;(2)M2同比增速提高1个单位标准差,项目的开工量将增加7.20%;3个月央票利率提高1个单位的标准差,项目开工量将下降10.65%。研究结论:(1)市场不确定性的提高会显著延迟项目开发时机,验证了实物期权的关键假说,表明破解土地闲置问题,重在降低房价波动幅度。(2)政策因素对开发商投资决策有重要影响,间接地反映了货币政策对闲置土地调控的有效性。

土地经济;实物期权;面板数据模型;项目开发时机;土地闲置

1 引言

土地闲置已成为当前中国房地产市场的主要问题之一。开发商为了自身利益在购置土地后并未在规定期限内开发,造成大量城市土地闲置,使得土地供应无法形成有效供给,致使商品房供应人为短缺,进而加速了房价上涨[1]。目前,学术界对土地闲置的原因和作用机制尚未清晰,制度安排不合理、市场机制缺位、宏观调控无效、非理性预期等众说纷纭,但极少有从开发商选择项目开发时机角度进行专门的研究和基于经验数据的论证。

破解土地闲置问题需要识别开发商决策的关键因素,从而从关键因素入手调控。本文从实物期权理论的视角,为开发商选择项目开发时机决策提供了一个合理的解释。实物期权强调不确定条件下管理柔性的价值,认为投资的价值除项目本身产生现金流的净现值外,还应该包括投资灵活所带来的价值。国外的研究已得到并证实了实物期权的两个关键假说:不确定性的提高会提升项目价值并延迟项目开发时机。不同于国外,国内房地产市场深受宏观调控影响,政策因素深刻影响着投资者的决策。因此探索适合国内市场环境的理论和经验模型,不仅能够验证实物期权理论在中国的适用性,而且有助于理解土地开发决策规律,为解决土地闲置问题提供政策建议和理论依据。

2 前人研究成果综述

Titman首次将实物期权运用到土地市场上,在不确定性条件下利用简单离散两期定价模型分析了城市闲置土地的价值,解释了城市中心的空地现象,并指出不确定性显著提高了闲置土地的价格[2]。Williams拓展了Titman的模型,考虑了租金和成本的双随机过程,建立了连续性的土地期权估价模型,再次验证了Titman的结论[3]。Capozza与Li发现开发密度对项目开发的最优时机、开发价值有重要的影响,开发密度的最优化提高了投资开发的租金阈值,从而延迟了土地的开发[4]。之后的研究大多是将期权理论同竞争、博弈相结合所做的一些拓展研究。总的来说,在传统实物期权框架内学者们对两个关键假说是达成了一致的:不确定性的提高将提高投资项目的价值并延迟最优投资时机。

相较理论研究,经验研究的发展缓慢。Quigg基于住房价格和建设成本服从随机过程的假设,发现不同样本地块土地期权溢价占理论价格的1%—30%[5]。Cunningham和Bulan的研究结果表明不确定性每提高一个标准差,开发商开发的可能性分别降低11%和13%[6-7]。Holland等通过构建的市场均衡结构模型检验了不同种类商业地产的投资量与房价不确定性之间的关系[8]。与此研究思路相同的是Ott与Yi扩展检验了住宅、商业地产、工业地产等不同种类地产投资量与房价不确定性的关系[9]。两篇研究得出的结论相同,均验证了不确定性的提高会延缓项目的投资。

国内实物期权多以理论研究为主,经验研究极少。王媛等利用杭州市的243宗地块数据,采用比例风险模型检验了市场不确定性同土地供应节奏之间的关系,研究发现市场不确定性提高一个单位标准差使得土地供应的可能性降低42%[10]。随后,王媛运用杭州市783个“分期项目①王媛一文中,作者以预售证作为项目分类的依据,同一个楼盘样本项目分期销售,可取得多个预售证,看作多个分期项目。”开发数据,进行了再次检验,却发现市场不确定性的提高加速了项目的投资开发[11]。这一相反的检验结果说明实物期权在中国房地产市场上是否真实存在并起作用尚未证实,需要更多的经验研究。

总的来说,经验研究同理论研究的结论还是一致的,但多数研究关注的仅为市场层面的因素,而忽略了政策层面因素的影响。在中国,房地产业关系国计民生,受到密集的宏观调控影响,政策对房地产的影响非常大,因此政策因素对开发商投资决策的影响是不能忽视的。

3 理论模型

在完全竞争的市场中,房价具有随机不确定性,其运动轨迹符合简单几何布朗运动。由于房地产项目的价值主要由房价决定,因此,项目的价值V同样遵循几何布朗运动,假设dV = α ·V ·dt + σ ·V ·dz,α为开发项目的净回报率,可表示为α = αm- δ,其中,αm为总的市场期望回报率,δ为延迟开发项目的机会成本,在房地产投资理论中可用租金率(租金房价比)衡量;σ为市场的不确定性,可用房价波动率度量;dz为标准维纳过程的增量。

由于开发房地产项目具有期权的特性,且能够在市场上找到对应的资产,因此能够构造一个无风险投资组合,并根据这个组合求出项目期权的价值F(V)。通过计算得到F(V)必须满足以下微分方程①具体计算过程参见Dixit和Pindyck1994年编著的《不确定条件下的投资》中第四章和第五章,式5和式6具体计算也参见这两章[12]。:

式1中,r为无风险利率,F(V)必须满足以下边界条件:

式2为边界条件,说明如果V = 0,则项目的期权是无价值的。式3为价值匹配条件,当项目价值达到V*,项目到达最优开发时机,开发商将获得V* - I的净回报,I为项目开发成本,对开发商而言即项目的建造成本。式4为平滑粘贴条件。

根据三个边界条件可以求出临界值V*:

通过对上述推导进行静态比较分析,可以得到以下假说:市场不确定性越高,项目的期权价值越大,最优开发时机也将延迟。

4 经验检验

4.1 数据来源

本文数据主要来自统计月报中每月发布的“中国40个重点城市房地产开发与销售统计”。研究样本为34个大中城市商品住宅开发数据②由于房价与租金数据为35个大中城市的,因而从40个城市中选取35个大中城市作为样本,另剔除商品住宅新开工面积数据缺失较多的长春市,保留34个城市作为研究样本。,样本期为2009年4月—2013年9月。政策因素数据来自国泰安经济金融研究数据库(CSMAR),房价、租金数据来自禧泰房产数据库。

4.2 描述性分析

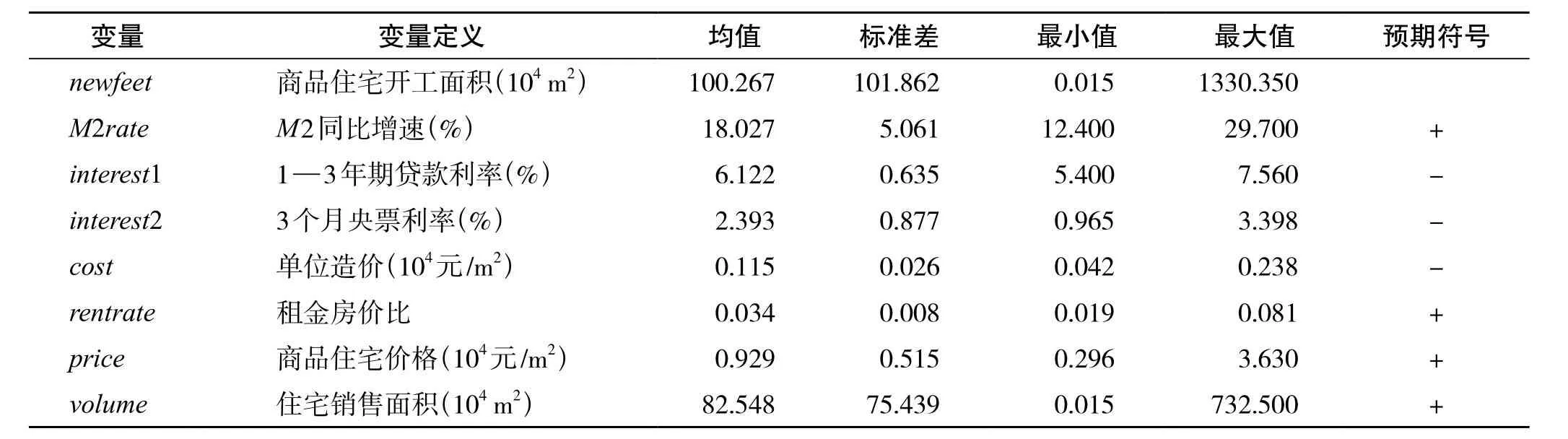

4.2.1 商品住宅新开工面积 经验研究中寻找可测量项目开发时机的代理变量一直是同类研究的一个难点,本文采用的是Holland等的方法,即以新建商品住宅项目新开工面积间接测量项目开发时机,某个月度的商品住宅新开工面积越大,表明开发商认为该月开发时机更优。

4.2.2 市场不确定性的测量 由于房价包含着未来项目开发的现金流,从很大程度上反映了市场上诸多信息,房地产投资期权理论常采用房价波动率来反映市场不确定性,因此本文采用新建商品住宅价格波动率来测量市场不确定性。波动率的计算常使用ARCH族模型方法,但由于样本数据过少,无法得到显著的ARCH效应,为此本文采用类似ARCH模型的思路来计算房价波动率。首先建立房价预测自回归方程,鉴于项目开发需要建设时间,即项目从动工到预售是需要时间的,假定这个时间统一为3个月,即开发商需要根据上一季度的房价来预测本月房价:

式7中,t表示月份,j代表34个大中城市,P为经无量纲化处理的房价①采用均值法来处理房价变量,即房价除以均值,以消除量纲影响。。对式7进行OLS回归得残差ejt,通过计算ejt的季度移动方差来得到房价波动率。

以上计算公式假定房地产开发商对本月房价的预测依赖于对过去3个月房价预测的准确度,只有当实际房价较大程度的偏离了预测的房价,房价不确定性σ^2jt才会显著增加,若房地产投资市场存在实物期权,那么增加σ^2jt会显著延迟项目开发时机。分城市计算的房价波动率结果统计描述见表1②由于篇幅有限,表1只列出了10个城市的月度价格波动率数据描述性统计信息。。

表1 城市房价波动率描述性统计③表中数据均为原始数据×10-4。Tab.1 Descriptive statistics of city house prices volatility

4.2.3 政策经济因素变量 从近年房地产市场密集的宏观调控政策来看,货币政策是调控的主要手段,这是因为房地产业具有高负债经营和大规模按揭贷款消费的特点,深受金融市场的影响。为此,本文运用货币市场的可观测指标来间接测量政策因素。货币政策的传导主要有货币渠道和信贷渠道。常用广义的货币供应量M2来反映货币渠道传导机制,M2同比增速反映投资的活跃程度,因此用M2同比增速作为政策因素的第一个代理变量。反映信贷渠道的常用指标是金融机构贷款余额,但其与M2高度相关,因此选用贷款利率指标。基于国内房地产开发贷款一般最长期限为3年,选用1—3年期贷款利率作为政策因素的第二个代理变量。发行央行票据是中央银行近年来运用最频繁的货币工具,其目的在于直接调整商业银行的可贷资金量。其中3个月央票由于时间更短,调控更为灵活,更能反映市场的变化,因此选用3个月央票利率作为测量政策因素的第三个代理变量。此外,短期央票利率也是国内实体经济中的基准利率,也可以作为无风险利率的代理变量。

投资成本主要指房地产开发成本,本文选用房屋平均造价作为开发成本的代理变量。全国34个大中城市的月度房屋造价信息难以获取,但鉴于各城市所在省市地区内造价变动差异不大,将国家统计局公布的省市地区月度房屋竣工价值除以房屋竣工面积得到房屋平均造价。

租金房价比为商品住宅租金价格与商品住宅销售价格之比。计算时将月度租金数值乘以12变成年度租金价格再除以销售价格。

市场形势可能会影响项目投资开发决策。当市场形势好时,开发商可能会受到这种氛围感染,做出非理性的决策。本文选取房价和成交量作为反映市场形势的指标。

所有变量的描述性统计及预期见表2。

表2 变量描述性统计及预测符号Tab.2 Variable descriptive statistics and expected sign

4.3 模型选择

为检验不确定性与项目开发时机的关系,本文采用34个大中城市面板数据进行分析,以增强模型的解释力和可信度。根据前述理论分析和选取的变量,构建如下计量模型,为了降低异方差的影响,模型采用对数形式。

式10中,i = 1,…,N为截面数,t = 1,…,T为时序期数。为避免伪回归,回归分析前需检验数据的平稳性,本文运用Eviews 6.0提供的Levin-Lin-Chu(同根情形)和ADF-Fisher(异根情形)两种单位根检验方法对各变量进行平稳性检验,结果如表3。

由表3中的9个变量的检验结果来看,所有变量都是平稳的,据此判断面板数据具有平稳关系。进一步回归分析前,需根据研究的数据来选择合适的面板数据的模型。常用的面板数据模型有3种:混合估计模型、变截距模型与变系数模型,一般常用协方差分析来选择模型形式。首先,进行F检验,计算得F2= 3.616>F0.01(297,1734)≈1.221,拒绝混合估计模型,再计算F1= 0.133<F0.01(264,1734)≈1.223,接受变截距模型。接下来利用Eviews 6.0进行Hausman检验,Hausman检验的原假说是认为模型为随机效应模型,检验结果见表4,由于P值显著异于零,因此拒绝原假设,模型设定为固定效应模型。综上可知模型形式应选择固定效应变截距模型。

表3 面板变量单位根检验Tab.3 Panel variables unit root tests

表4 Hausman检验Tab.4 Hausman tests

4.4 经验检验结果

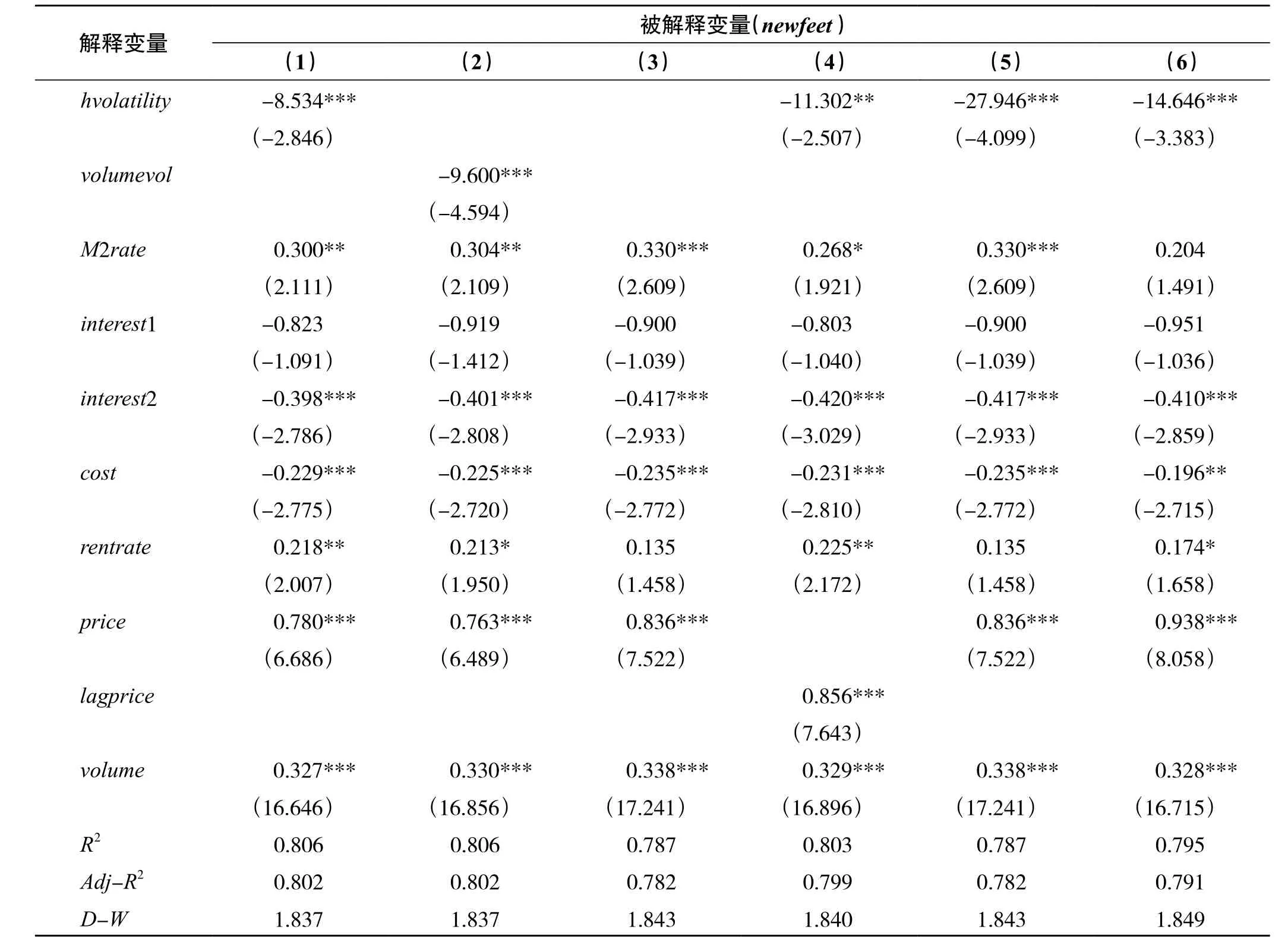

根据上述选择的模型,利用Eviews 6.0进行回归,考虑到截面之间可能的空间自相关,采用似不相关回归方法(seeming unrelated regression)。结果如表5第(1)列,尤其关注的房价波动率与项目开工量之间在99%的置信水平下呈现出显著的负相关关系,这验证了实物期权的关键假说之一,即市场不确定性增大会延迟项目开发时机。房价波动率每提高一个单位标准差,项目开工量降低11.54%。这与国内外类似研究得出的结论是一致的,Holland等和Ott与Yi在类似研究中发现,房价不确定性提高一个单位标准差,商业地产开工量分别下降3%和27%。该结果从宏观层面证实了国内房地产开发商在选择项目开发时机上充分考虑了市场不确定,其反应策略也遵循了实物期权的思路。

政策因素中M2同比增速的影响显著为正,3个月央票利率的影响显著为负,与预期一致。M2同比增速提高一个单位标准差,项目开工量增加7.20%;3个月央票利率提高一个单位的标准差,项目开工量下降10.65%。这表明宏观调控政策对开发商开发投资决策的影响是很大的,从侧面反映出宏观政策对调控闲置土地的有效性,尤其是货币政策。1—3年期贷款利率并没有表现出显著的影响,猜测可能的原因是由于样本跨度时间短,贷款利率变动差异不大(变异系数仅为0.084),所以无法得到显著的效应。此外由于3个月央票利率也可以作为无风险利率的代理变量,当3个月央票利率上升时,开发商将面临着立即开发项目的资金使用成本增大和延迟开发土地的持有成本增大的两难困境。负向效应的结果表明开发商更注重资金的使用成本,不为短期的资金困境所限制。推测可能原因是近些年国内房地产市场火爆,房价波动中稳步上升,开发商普遍资金充实,银行对市场信心充足,致使土地持有成本所带来的限制作用被大幅削弱。

表5 模型回归结果Tab.5 Regression results of model

开发成本表现出显著的负向作用,平均造价每提高一个单位标准差,项目开工量下降4.50%,与预期一致,成本的上升会通过提高项目要求的预期价值来延迟项目开发时机。开发成本作为期权的“执行价格”,应该对期权的执行即项目的开发有非常大的影响,但结果显示其影响作用只有4.50%,显得较小。推测有两种可能的原因,一是以单位造价代替开发成本减小了成本对开发商的限制作用。二是用省地区平均造价代替城市造价,会出现同省内的城市成本一样,但项目开工量差异较大的情况,从而减弱了回归效果。

租金率对项目开工量在5%显著性水平下表现出显著的正向作用,租金率越高,等待投资的机会成本越高,当租金率高到一定程度时,等待将没有意义,因为过高的机会成本完全超过等待的期权价值,这时开发商越早投资收益越大。

反映市场形势的房价和成交量均表现出显著的正向作用。这一结果虽不能说明开发商在做出决策时会受到非理性因素干扰,但至少表明开发商的决策会受到当下市场形势的影响。注意到价格是反映市场形势的首要指标,但其对开发商加速项目开发的影响小于成交量。推测原因是近些年房价单向稳步上涨的事实,使得开发商对市场信心充足,即使市场低迷时,价格也不会轻易下跌,这使得房价并不能非常真实的反映市场形势。

4.5 稳健性检验

4.5.1 变量替换 从理论上而言,房价涨跌是非常有粘性的。成交量作为反映市场形势的除房价外最重要的参考变量,且能随市场形势迅速变化,因而选择用商品住宅成交量波动率(volumevol)作为市场不确定性的第二个代理变量。表5第2列给出了回归的结果,发现市场不确定性负向作用更强,成交量波动率提高一个单位标准差,项目开工量降低13%。另外,舍弃波动率变量直接进行回归,结果列入第3列,其他变量方向和显著性均没有改变,但调整后的R2减小6.2%,这直接证明了市场不确定性会影响项目的开发时机。

考虑到开发商通过预测房价变化来做出决策可能有一定的滞后期,因此用滞后一期的房价(laghprice)取代当期房价,回归结果列入第4列,各变量均显著且方向没有发生改变,房价和房价波动率的绝对值均变大了,可见滞后一期的房价对项目开发时机的影响更大。

4.5.2 不确定性的其他测量方法 根据现在所观察到的房价来测量市场不确定性是开发商最有可能使用的方式,因此直接用房价的移动方差来测量市场的不确定性,同上文一致,预计开工到预售时间为3个月。当有一个月的房价与该季度平均房价有大幅的偏离时,房价的季节移动方差将变得很大。运用该方法测量的市场不确定性进行回归的结果如表5第5列,房价波动率显示出更强的负向效应。

在前文测量房价波动率时,假设房屋从开工到具备预售条件需要3个月的时间,事实上,没有证据能了解到开发商究竟会利用多少期历史房价数据来进行预测,因此为了测试关于3个月建造时间的假设,使用6个月的房价移动方差来测量市场不确定性,回归结果列入表5第6列,房价波动率仍显示出较大的负向影响,但同5列比较,系数的绝对值变小了,表明滞后3个月的房价对开发商项目开发决策的影响作用更大。

5 结论与思考

本文运用34个大中城市的房地产项目开发数据对项目开发时机的影响因素进行了经验研究,结果显示,市场不确定性提高一个单位标准差,项目开工量将降低11.54%,验证了实物期权的关键假说。研究结果表明开发商在充满不确定性的市场上,除了关注项目本身的价值外,也关注“等待”的价值。在影响项目开发时机决策的诸多因素中,市场不确定性对项目开发时机影响最大,这也是开发商闲置土地的主要原因。因此,破解土地闲置问题的关键是要降低市场的不确定性,稳定房价的波动。此外,研究结果还表明政策因素对开发商做出投资开发决策也有着重要的影响,尤其是货币政策作用显著,这意味着中央银行通过货币政策可以有效地调控闲置土地问题,适度宽松的货币政策,可以挤出开发商手中囤积的部分土地,增加土地的实际供应。

虽然本经验研究结果验证了实权期权的关键假说,但注意到传统实物期权模型都假定投资者的决策不受其他投资者影响,即市场上只有一个开发商,这与国内目前房地产市场开发商之间激烈的竞争现状不符。此外,本文用货币市场的一些可测量指标来反映政策因素,但货币政策不能全部反映宏观调控政策的影响。因而如何寻找到更准确的政策代理变量或者说如何用数学语言更好地表达政策影响,将是研究政策因素对期权价值影响的一个突破口。

(

):

[1] 刘志华,孙鹏举. 土地闲置原因分析及对策研究[J] .山西农业科学,2011,4:345 - 347.

[2] Titman S. Urban land prices under uncertainty[J] . American Economic Review, 1985, 75(3):505 - 514.

[3] Williams J.T. Real estate development as an option[J] . The Journal of Real Estate Finance and economics, 1991, 4(2):191 - 208.

[4] Capozza D.R, Li Y. The intensity and timing of investment:The Case of Land[J] . American Economic Review, 1994, 84(4):889 - 904.

[5] Quigg L. Empirical testing of real option-pricing models[J] . The Journal of Finance, 1993, 48(2):621 - 640.

[6] Cunningham C.R. House price uncertainty, timing of development, and vacant land prices:evidence for real option in Seattle[J] . Journal of Urban Economics, 2006, 59(1):1 - 31.

[7] Bulan L, Mayer C, Somerville C.T. Irreversible investment, real option, and competition:evidence from real estate development[J] . Journal of Urban Economics, 2009, 65(3):237 - 251.

[8] Holland S, Ott S, Riddiough. The role of uncertainty in investment:an examination of competing investment models using commercial real estate data[J] . Real Estate Economics, 2000, 28(1):33 - 64.

[9] OttS.H,Yi H. Real options and development:a model of regional supply and demand[J] . Real Estate Finance, 2001, 18(1):47 - 56.

[10] 王媛,贾生华.不确定性、实物期权与政府土地供应决策:来自杭州的证据[J] .世界经济,2012,3:125 - 145.

[11] 王媛.基于实物期权理论的土地出让、项目开发与分期销售时机决策研究[D] .杭州:浙江大学,2012.

[12] 阿维纳什·迪克西特,罗伯特·平迪克.不确定条件下的投资[M] .北京:中国人民大学出版社,2002:88 - 149.

(本文责编:陈美景)

Timing Sequence of Real Estate Project Development and the Problem of Land Vacancy: An Empirical Test based on Panel Data of 34 Metropolises in China

ZHAI Dong, YAN Wei, WANG Yuan

(Institute of Construction Management, Zhejiang University, Hangzhou 310058, China)

The purpose of this paper is to study the impacts of market uncertainty on the timing to develop real estate project, and to test the key hypothesis of real options, and to provide theoretical basis to solve the land vacancy. Method employed is econometric model. The results indicate that one-standard deviation increased in the market uncertainty reduces the new constructions of real estate projects by 11.54%. A one-standard-deviation increase in M2 growth increases the amount of new project start by 7.20%. A one-standard-deviation increase in 3-month central bank bills rate reduces the new constructions by 10.65%. It is concluded that the increase of market uncertainty would significantly delay the timing sequences of project development. The key hypothesis of real options is confirmed. The key to tackle the problem of idle vacancy is to lower price fluctuation. Policy factors have an important impact on the decision of project development, which indirectly reflects the effectiveness of monetary policy.

land economy; real options; panel data model; timing decision of project development; land vacancy

F293.3

A

1001-8158(2015)04-0041-08

10.13708/j.cnki.cn11-2640.2015.04.006

2014-04-16

2015-03-07

翟东(1979-),男,河南郑州人,讲师。主要研究方向为工程经济和项目管理。E-mail: zhaidong@zju.edu.cn