我国地质勘查行业“产能”分析

2015-01-12崔荣国徐桂芬林博磊国土资源部信息中心北京100812

崔荣国,郭 娟,徐桂芬,林博磊(国土资源部信息中心,北京 100812)

我国地质勘查行业“产能”分析

崔荣国,郭 娟,徐桂芬,林博磊

(国土资源部信息中心,北京 100812)

2001~2014年,我国地质勘查投入9841亿元,主要矿产查明资源储量持续增长,地质找矿取得了明显的成效,地质勘查行业蓬勃发展。与此同时,产生了地质勘查投资渠道单一、队伍结构不合理,地质勘查行业市场化程度低和“产能过剩”等问题。建议采取转变理念,将地质工作要与区域经济发展相结合,地质勘查队伍“产能”转移等措施促进地勘行业健康发展。

地质勘查;投入;查明资源储量;过剩;转移

进入21世纪以来,我国经济持续高速发展,矿产资源需求高涨,地质勘查投入大幅增加,地质找矿成效显著,带动地质勘查行业快速发展。但自2013年以来,我国经济发展进入“新常态”,过去30多年高速增长积累的矛盾和风险逐步凸显,我国经济明显出现了不同于以往的特征:从高速增长转为中高速增长,经济结构不断优化升级,从要素驱动、投资驱动转向创新驱动。经济增速的下降引起资源需求增速的回落,地质勘查投入同步减少,地质勘查行业产能出现过剩。

1 地质勘查成效明显

1.1 我国地质勘查投入大

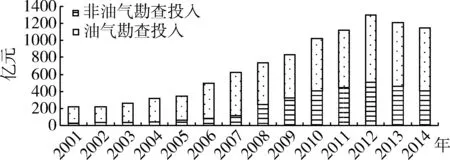

2001~2014年,我国地质勘查投入合计9841亿元。其中油气矿产勘查投入6656亿元,占总投入的67.6%;非油气矿产勘查投入3185亿元,占32.4%。过去14年的地质勘查投入变化可分为两个阶段:第一阶段,2001~2012年,快速增长阶段,地质勘查投入从2001年的222亿元,增至2012年的1297亿元的最高值,年均增长17.4%。第二阶段,2013~2014年,连续下降阶段,2013年降为1211亿元,2014年降至1145亿元(图1)。

图1 我国地质勘查投入变化(数据源:中国国土资源综合统计年鉴2001~2014年)

1.2 地质勘查成果丰硕

大量的地质勘查投入有效的拉动了国内地质找矿的热情,地质勘查取得了突破性的进展。煤炭、石油、铁、铜、铝等大宗矿产找矿成效明显,勘查新增查明资源储量大幅增长。其中石油勘查新增探明地质储量143亿t,天然气为9.05万亿m3。煤炭勘查新增查明资源储量6995亿t,铁矿297亿t,铜矿4257万t,铝土矿14亿t,金矿7466t,钾盐(KCl)3.76亿t(表1)。

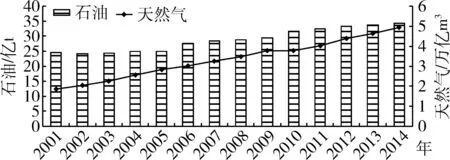

重要矿产查明资源储量持续增长。2014年,石油剩余技术可采储量34.33亿t,是2001年的1.4倍;天然气4.95万亿m3,是2001年的2.68倍(图2)。煤炭查明资源储量1.53万亿t,是2001年的1.5倍;铁矿石843亿t,是2001年的1.45倍(图3);铜矿9690万t,是2001年的1.4倍;铝土矿41.53亿t,是2001年的1.68倍(图4)。

表1 重要矿产2001~2014年勘查新增查明资源储量

注:石油、天然气为勘查新增地质储量。

数据来源:中国矿产资源报告2011~2015年。

图2 石油和天然气剩余技术可采储量变化(数据来源:中国矿产资源报告2011~2015年)

图3 煤炭和铁矿石查明资源储量变化(数据来源:中国矿产资源报告2011~2015年)

2 地质勘查行业面临的问题

2.1 地质勘查投资渠道单一,队伍结构不合理

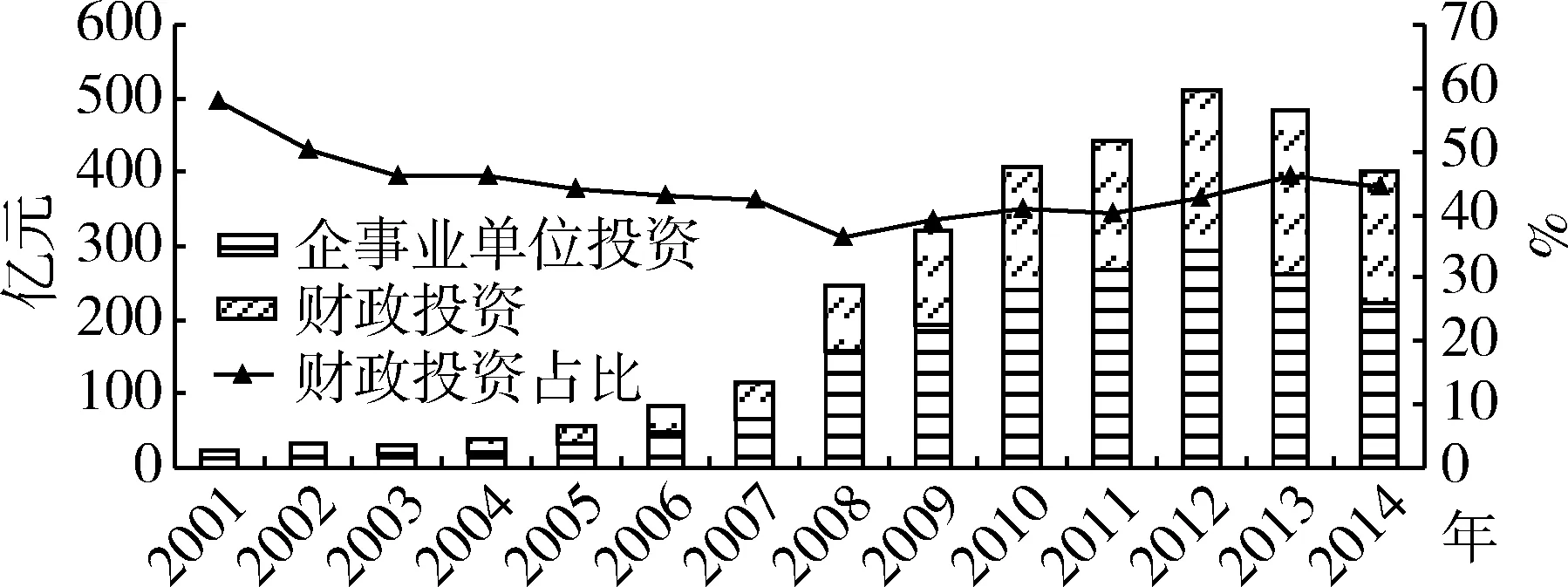

长期以来,我国地质勘查投入的主体是财政和国有企业,保持在80%以上。占全国地持勘查投入67.6%的油气矿产地质勘查投入全部来自于国有或地方石油企业、财政。非油气矿产地质勘查投入中财政投入比例保持在40%以上,2001年甚至接近70%(图5)。因此,民间资本很难进入地质勘查市场,尤其是油气勘查市场,造成了地质勘查市场化程度比较低,难以激发活力。财政投入的变化成为地质勘查行业的风向标,而不是市场变化。在地质勘查业比较好的情况下相关问题没有显露出来,而当前地质勘查业不景气,市场化程度低的问题就突显出来了。

图4 铜矿和铝土矿查明资源储量变化(数据来源:中国矿产资源报告2011~2015年)

图5 非油气矿产地质勘查投入变化(数据来源:中国矿产资源报告2011~2015年)

地质勘查单位以国有为主。截至2014年底,全国共有2574家具有地质勘查资质的地勘单位,其中国有地勘单位1268家,占全国总量的49.26%;有限责任1129家,占43.86%;私营仅有55家,占2.14%(图6)。实际上,在有限责任性质的地勘单位中多数由国有企业控股,因此,国有地勘查单位所占比例远超过50%,进一步降低了地质勘查的市场活力。

图6 全国地质勘查单位经济类型构成(2014年)

(数据来源:中国矿产资源报告2015年)

2.2 地质勘查行业市场化程度低

商业性矿产勘查难以于基础性、公益性地质调查相衔接,增大了商业性矿产勘查的难度和风险。始于2011年的“找矿突破战略行动”提出了“公益先行、基金衔接、商业跟进、整装勘查、快速突破”的找矿新机制。2013年前,由于矿产品市场比较好,基金和商业资金跟进的积极性比较高,因此找矿新机制指导地质勘查发挥了重要作用,找矿成效显著。但自2013年下半年开始,包括中国矿业在内的全球矿业进入深度调整期,再加上中国经济发展进入“新常态”,财政资金和商业资金减少对地质勘查的投入,财政投入的下降造成基金投入下降,商业资金减少部分主要是对高风险商业性投入下降,因而高风险区域探矿权无人问津,造成基础性、公益性地质调查与商业性矿产勘查之间无法有效的衔接,影响下一步的找矿成果。

资源配给方式影响了探矿权市场的活跃和发展。十八届三中全会明确指出,在经济体制改革过程中要处理好政府和市场的关系,使市场在资源配置中起决定性作用和更好地发挥政府作用。换而言之,今后市场是经济发展的主体,任何改革都应该围绕改善市场来进行。但我国在经济发展过程中依然出现背道而驰的现象,资源配给方式仍然存在,而且在有些地方和行业有愈演愈烈之势,与国家的大政方针相左。例如我国稀土行业发展的“5+1”稀土大集团战略,国务院明确包钢集团、五矿集团、中铝公司、赣州稀土、广东稀土和厦门钨业分别牵头进一步推进兼并重组,组建大型稀土企业集团,这6家企业将构建中国稀土的新版图。这种整合不是以市场为主体进行,而是通过行政命令来主导,整合是按区域划分,六大集团将整个中国稀土资源瓜分,整合过程没有竞争,整合之后也没有竞争,很难想象没有竞争的稀土行业能够健康发展,全球竞争力能够提高。稀土行业整合过程,实际上违背了市场起决定性作用的理念,政府在经济发展中角色定位不准,没有充分发挥政府和市场各自应该发挥的作用,其结局必然是稀土行业发展仍然是两端在国内,中间在国外,高端技术依然受制于人。

2.3 地勘行业出现“产能过剩”现象

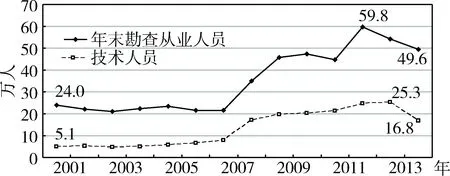

进入21世纪以来,随着地质勘查投入的不断增加,地质勘查从业人员快速增长。2001~2014年,非油气年末勘查从业人员从24.0万人增至49.6万人,其中2012年达到峰值59.8万人;非油气勘查技术人员从5.1万人增至16.8万人,其2013年达到25.3万人的峰值(图7),与全国地质勘查投入的变化趋势基本相符。随着地质勘查投入的下降,现有的地质工作已经无法满足庞大的地质勘查队伍的业务需求,地勘行业出现“产能过剩”。预计未来几年,我国地质勘查投入将持续下降,则非油气勘查从业人员和技术人员必然也会下降,尤其是技术人员的培养需要花费大量的时间和金钱,一旦大量技术人员离开地质勘查行业,那么在下一个地质勘查行业的繁荣期,我国很可能会又陷入本世纪初技术人员极度缺乏的状况,不利于地质勘查行业的持续健康发展。

图7 非油气年末勘查从业人员和技术人员变化(数据来源:中国国土资源综合统计年鉴2007~2014年)

具有地质勘查资质的单位数量大幅增长。2000年,我国具有地质勘查资质的单位数量大约在800家左右,到2006年就增至1722家,2014年则达到2574家(表2)。而随着全国地质勘查投入的不断下降,地质勘查单位无法取得足够的项目来维持企业的生存,必然会裁员甚至破产,地质勘查单位将进入新一轮的整合。在本轮矿业低谷期,地勘单位必须做好充分准备,采取有效措施渡过难关,为下一次矿业繁荣做好准备。

表2 地质勘查单位数量变化

数据来源:国土资源综合统计年鉴2007~2014年。

非油气勘查从业人员人均货币工作量连续三年下降。自2001年以来,我国勘查从业人员人均货币工作量连年增长,2011年达到9.88万元/人的最高值,自2012年开始下降,2014年降至8.12万元/人(图8)。随着地质勘查投入的进一步减少,人均货币工作量还将进一步下降,人均收入也将下降,勘查从业人员将会转行。

图8 非油气勘查从业人员人均货币工作量变化(数据来源:中国国土资源综合统计年鉴2007~2014年)

3 对策与建议

整个矿业已经进入“低谷期”,而且还将会持续10年左右的时间。在此期间,地质勘查投入的不断下降将成为“新常态”。在这种的情况下,地质勘查单位应该如何在激烈的竞争生存下来,并发展壮大?

3.1 转变理念

无论对一个个体还是对一个单位来说,理念是最重要的。对地勘单位也同样如此,只有转变理念,地勘单位才能在未来十年的低谷期生存下来。

1)充分理解市场的决定性作用。地勘单位在以往的发展过程中,项目经费主要来自财政和国有企业,相当于配给制,因此对市场的理解不到位,感受不深刻。未来,市场在地质勘查中发挥主导作用已成必然趋势,等、靠、要项目的时代已经一去不复返,因此地勘单位必须做好充分的思想准备,主动出击,在未来的市场竞争中脱颖而出。

2)拓展服务领域。地勘单位需要根据市场来调整服务领域,保留优势的服务领域,拓展市场需求较大的领域。作这一个企业的领导者应当明白,只有企业存活下来才能有机会壮大,否则一切都是空话。

3)联合作战。未来市场的需求是全方位的,一个单位难以满足,因此必须具有强强联合的意识,应当与行业内其它强者联手,共同发展。同时,还要与相关服务领域的强者联合,共同满足市场的需求。

4)与时俱进。当今社会是一个信息爆炸的时代,掌握了信息就掌握了资源、掌握了市场、掌握了机会,因此要充分利用信息化手段来获取信息,将信息转化为生产力。比如,可以与南非、加拿大、澳大利亚、英国的矿业权市场业主联系,充分发掘他们的需求,将市场拓展至全球。

5)按需服务。不同的客户需求有差异,地勘单位应当按照市场需求调整自身的业务和服务能力,而不是让市场适应已有服务领域。这就需要地勘单位时刻关注市场,时刻学习新的知识,时刻充实力量。同时,地勘单位要充分利用国内已有的海量国内外地质资料,将这些死的资料转化为活的知识和生产力。

3.2 地质工作要与区域经济发展相结合

随着经济的不断发展,地质工作的重点不再单纯是为了找矿,而是为经济发展服务,只要经济发展涉及到与地质相关的工作,地勘单位都应该能够承担起来。因此,地勘单位在规划未来发展时,一定要将单位业务工作与经济发展尤其是区域经济发展联系在一起,发掘经济发展对地质工作的需求。比如,目前国家正在实施的京津冀协同发展、长江经济带两大区域经济发展战略,对环境地质、地质资料共享等方面的需求未来将是地勘单位的机遇,只有抓住这些机会,充分发挥地勘单位的专业优势,才能在市场中生存。

3.3 地勘队伍“产能”转移

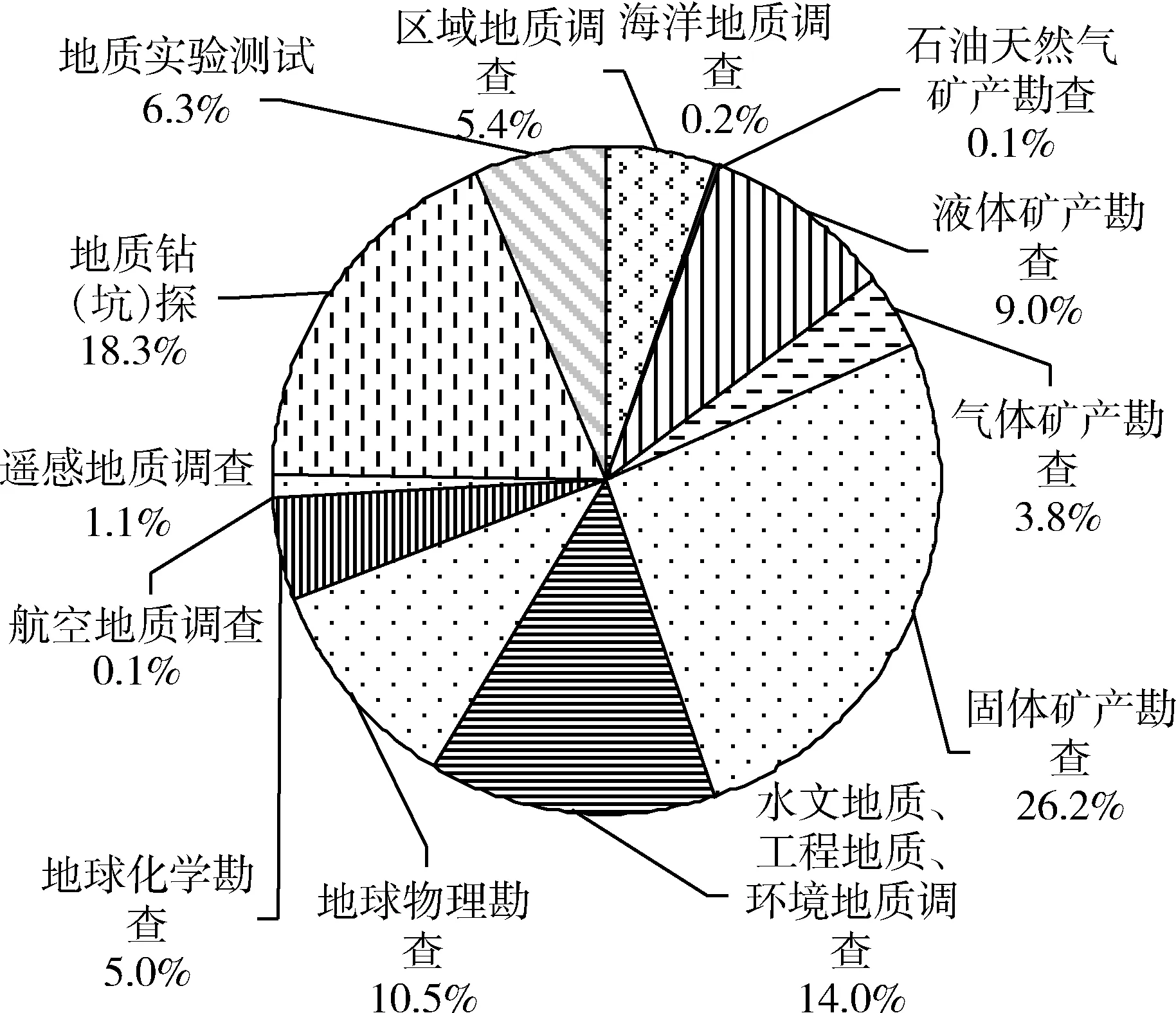

1)服务转型。当前,我国地勘单位服务领域主要集中矿产勘查方面,2014年,全国地勘单位资质中57.3%主要从事矿产勘查和地质钻(坑)探工作(图9),占比近六成。其它领域的服务也在同步开展,但服务领域仍然相对比较窄。随着经济不断发展,对地质工作的需求更为多样化,因此地质工作的服务领域需要不断拓展,比如加强水文地质、工程地质、环境地质等方面的工作,开拓海洋地质、城市地质、生态地质等方面的业务。

图9 全国地质勘查单位资质类别构成(2014年)

(数据来源:中国矿产资源报告2015)

2)海外发展。非洲、中南美、两极地区、岛屿和自然条件比较恶劣地区地质工作程度比较低,实力较强的地勘队伍可以在这些地区发挥优势。

3)海洋作业。海洋资源是本世纪全球资源竞争的焦点,也应该成为地勘单位未来业务工作的重心。一方面我国海域面积超过300万km2,地质工作程度低,资源潜力巨大,国家比较重视,财政投入力度比较大。目前开展海上地质勘查的单位比较少,竞争不强。另一方面,国际海底区域面积约2.5亿km2,约占地球表面积的49%,国际海底矿产资源丰富,能源矿产、金属矿产尤其是战略性新兴矿产资源是陆地矿产资源的重要补充,未来必将成为各国竞争的焦点。我国已经签订了三份合计超过8万km2的国际海底勘探合同。在我国合同区内或者在其它国际海底进行地质勘查是本世纪地勘单位的巨大商机。

4)服务于“一带一路”战略。“一带一路”涉及65个国家,人口众多、经济发展水平相对比较落后,市场发展潜力巨大。地勘应当抓住时机,紧密配合国家战略,协助国家推进“一带一路”战略顺利实施的同时,把握其中的机遇,实现自身业务水平的转型和提升。

总之,未来将会是一个以市场为主体,政府为引导,企业全面参与的平台,实力是衡量地勘单位强弱的唯一标准,通过“优胜劣汰”,实力强的地勘队伍和技术过硬的技术人员将会很好的生存下来并发展壮大,也将会成为未来我国地质工作的核心力量。

[1] 中华人民共和国国土资源部.中国矿产资源报告2011[M].北京:地质出版社,2011.

[2] 中华人民共和国国土资源部.中国矿产资源报告2012[M].北京:地质出版社,2012.

[3] 中华人民共和国国土资源部.中国矿产资源报告2013[M].北京:地质出版社,2013.

[4] 中华人民共和国国土资源部.中国矿产资源报告2014[M].北京:地质出版社,2014.

[5] 中华人民共和国国土资源部.中国矿产资源报告2015[M].北京:地质出版社,2015.

[6] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2007[M].北京:地质出版社,2008.

[7] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2008[M].北京:地质出版社,2009.

[8] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2009[M].北京:地质出版社,2010.

[9] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2010[M].北京:地质出版社,2011.

[10] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2011[M].北京:地质出版社,2012.

[11] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2012[M].北京:地质出版社,2013.

[12] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2013[M].北京:地质出版社,2014.

[13] 中华人民共和国国土资源部.中国国土资源综合统计年鉴2014[M].北京:地质出版社,2015.

国家统计局:前十月规模以上采矿业实现利润总额同比下降56.3%

国家统计局近日公布的最新数据显示,1~10月,全国规模以上工业企业实现利润总额48666亿元,同比下降2%,降幅比1~9月扩大0.3个百分点。同期,采矿业(规模以上,下同)实现利润总额2293.3亿元,同比下降56.3%,降幅比1~9月扩大0.8个百分点。

国家统计局公布的数据显示,1~10月,在41个工业大类行业中,30个行业利润总额同比增长,11个行业下降。其中,采矿业中4个细分行业同比下降(2个降幅收窄,2个降幅扩大),1个细分行业同比增长且增幅略有扩大。煤炭开采和洗选业利润总额356.2亿元,同比下降62.1%,降幅比1~9月收窄2.3个百分点;石油和天然气开采业利润总额906.2亿元,同比下降68.6%,降幅扩大2.5个百分点;黑色金属矿采选业利润总额359.9亿元,同比下降43.2%,降幅扩大0.9个百分点;有色金属矿采选业利润总额356.4亿元,同比下降19.7%,降幅收窄0.6个百分点。此外,非金属矿采选业利润总额311亿元,同比增长6.1%,增幅扩大0.3个百分点。

数据还显示,1~10月,采矿业主营业务收入43965.8亿元,同比下降15.9%,降幅比1~9月扩大0.2个百分点。记者通过梳理发现,1~10月,采矿业主营业务收入利润率为5.22%,低于同期规模以上工业企业主营业务收入利润率水平(5.45%),同时也低于1~9月采矿业主营业务收入利润率水平(5.29%)。这是继1~9月之后采矿业主营业务收入利润率再次出现双低的情况。

Analysis of geological exploration industry in China

CUI Rong-guo,GUO Juan,XU Gui-feng,LIN Bo-lin

(Information Center of Ministry of Land and Resources,Beijing 100812,China)

The total geological explortaon input is RMB 984.1 billion Yuan in China from 2001 to 2014,and the reserves & resources of bulk minerals continue increaseing year by year.At the same time,the geological exploraton industry develops very quickly.However,there are many problems during the development of the geological exploraton industry,such as most input from government or state-owned enterprises,unreasonable structure of geological exploration enterprises,low market-oriented level and overplus of geological exploration enterprises.To solve these problems,geological exploration enterprises should change their thoughts,combine the geological work with the regional economic development,and expand the range of their business.Therefore,geological exploration will be a better development.

geological exploration; input; reserves & resources; overplus; expand

2015-05-20

F407.1

A

1004-4051(2015)12-0007-05