R&D项目间复合期权的价值分析

2015-01-09

R&D项目间复合期权的价值分析

安徽师范大学经济管理学院 徐尚友

本文认为采用项目联合体的方法,可以计算包括R&D项目产生的内部效益和外溢价值的复合期权战略价值,但是核心问题在于对多项目相关影响关系的分析和项目间复合期权的评价。

R&D项目 复合期权 价值

Myers首次将金融期权方法引入实体投资项目价值评估之中,并将其称为实物期权[1],此后很多文献都使用实物期权方法对R&D投资项目进行价值评估[2],由于R&D项目成果的技术外溢效果,项目价值还体现在项目之外,例如互联网技术的发展除了使互联网企业受益之外,还给信息化改造的制造业企业带来新产品开发和市场化机会,该机会是R&D投资决策因素之一。R&D投资产生了一个超越项目自身范围的实物期权平台[3],使得后续资本愿意在该领域继续投资获利,因此对R&D项目价值评估除了包含自身现金流价值之外,还应考虑相关行业价值的影响效果[4]。

1 R&D投资的特点

1.1 R&D投资的长期性与技术外溢性

R&D投资由初始研发到中试、市场化,一般经历较长周期,在此过程中随着R&D投资的规模扩大,市场不断完善,前期储备的技术在后期逐步市场化而产生效益,早期的R&D投资可以视为未来获得了市场的准入权利,即市场有利时推广,不利则继续等待,因此R&D可以视为未来的非义务选择权。R&D技术一旦市场化,其外溢性效果使得其他市场主体在一定范围内能通过“搭便车”获利。

1.2 R&D投资的外部价值

R&D投资,尤其是基础领域的技术研发,一旦市场化其溢出效益将涉及大量相关行业和项目,例如基础领域的新材料研发成功,将惠及相关材料领域的制造业,如汽车、航空等,由此衍生的社会经济系统内的新增投资机会,实质是提供了社会资本的增值投资平台,这种由R&D投资而衍生的项目外的潜在机会和价值增值是R&D投资价值分析的重要内容。

1.3 R&D项目间定量影响作用

在多个项目构成的项目群中,彼此之间存在技术互补或技术替代的关系,则项目群内部各个体的现金流量将产生非随机的关联关系, Rationer称之为“直接的定量影响”(direct qualitative interactions)。这种定量影响是R&D投资的重要因素,R&D投资对于相关项目一方面可以通过提高其运行效率而增加价值;另一方面R&D投资的扩散效应本质是一种扩张期权,它为相关项目提供了新增投资机会和市场价值。为了将这种复杂的项目间量化影响关系简单化、可计算化,可以将相关的项目群合并为一个“项目联合体”,则R&D项目在项目群间的定量影响价值,可以视为项目联合体的内在价值,从而实现R&D项目的复合价值。

2 R&D投资的项目间复合期权

成功的R&D投资一般包括初始研发、中试和产业化三个阶段,项目后续阶段的投资可视为前期投资获得的期权的“行权”,例如初始研发成果是否转化为中试产品,取决于市场信号,投资人可以相机选择对自己有利的决策;而中试结果又为未来的产业化提供了“非义务的选择权”,即市场有利时执行商业化推广,否则放弃后续投资。这种基于项目自身周期内产生的因果复合期权,由于技术的外溢效果,同样会扩散到其他项目,不论R&D投资人是否愿意。一个成功的R&D项目而导致项目群受益,相当于R&D投资产生的“非义务选择权”赋予了其他市场主体,Rainer将这种由一个项目产生,相关项目群获得的因果复合权利称为“项目间复合期权”(inerproject compounness)。

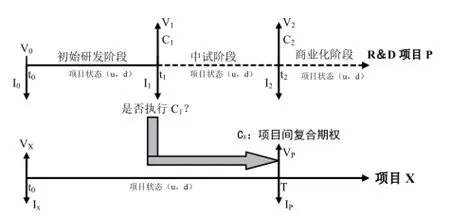

图1 R&D项目内、外的实物期权复合关系

图1中,R&D项目P在初始研发阶段的实际投资,后续的两个阶段用虚线表示其仅仅是项目自身的权利,而非实际投资(实际投资信号由市场提供)。投资人在t0时刻的R&D投资I0,即拥有t1时刻是否进行中试投资的“相机选择权”,这是一种看张期权C1;若投资人行使中试投资的期权,则进一步可以在t2时刻拥有是否商业化投资的权利,以上构成项目内的因果复合期权。除此之外,在t1时刻若投资人执行C1,即进行项目内的中试投资,项目群中的相关项目X也因之而获得了其自身的后续投资机会Cx。CX为项目X所拥有,但由项目P执行C1而产生,因此C1与CX是存在于项目之间的因果复合期权,对R&D项目P的战略价值进行评估时,需要同时考虑项目P与相关项目X间的影响关系和期权复合关系,即组成一个项目联合体来进行价值评估。

3 R&D投资的项目间复合期权分析框架:项目联合体

根据图1项目P的价值应从项目联合体P-X的整体来考虑更加完整合理。R&D项目P产生了两类期权序列,一是项目内的因果复合期权,如初始研发投资产生的中试选择权C1,中试投资后产生的市场商业化期权C2,其中C2和C1构成因果复合期权;二是项目间复合期权,即由于项目P的初始研发,导致项目群的相关项目X的市场信息进一步完善,从而导致项目X获得是否扩张投资的期权Cx。为了评价这包含两方面的复合期权,可采用项目联合体方式进行综合分析,分析框架见图2。

图2 R&D投资复合期权价值分析程序

第一步,项目组合。即根据R&D投资所产生的期权结构组成项目联合体。这里需要确定R&D项目各阶段的“相机权利”,并根据技术的扩散路径,确定相关项目群,R&D投资价值可以通过项目群的项目内因果复合期权和项目间复合期权来确定。

第二步,R&D投资的综合价值。可以通过R&D项目在因果复合和项目间复合两方面权利价值贡献,来总体评价联合体增值效果,明确该联合体的价值增量源泉来自R&D的初始投资,以此计算的价值增量就是R&D项目的期权价值。

4 结语

以项目联合体技术分析R&D项目的综合价值,将R&D初始投资直接影响的相关项目群组合成一个独立整体,使得R&D投资扩散的外溢效益通过项目间复合期权价值分析得到了“内部化”处理,同时在逻辑上认可这种价值是因R&D而产生的“或有权利”,即实物期权,避免了项目价值评估中对相关效益的确定性简单认定。

[1] Myers S C.Finance theory and financial strategy[J].Midland Corparate Finance Journal,1987,5(1).

[2] Trigeorgis L.Real options and interaction with financial flecibility[J].Financial Management,Antumn,1993a.

[3] 徐尚友.公共投资的实物期权价值评估[J].工业技术经,2006(10).

[4] Amir Piric and Neville Reeve,Evaluation of public investment in R&D:towards a contingency analysis,2011.

[5] Pennings E and Lint O.,The Option Value of advanced R&D[J].European Journal of Operational Research,1997(103).

F830.59

A

2096-0298(2015)09(b)-162-02