中药企业并购绩效与影响因素的DEA研究

2015-01-09黄静敏郜超

黄静敏,郜超

中药企业并购绩效与影响因素的DEA研究

黄静敏,郜超

通过数据包络模型以及协整检验的方法分析发现对于中药企业,企业并购的短期绩效并不明显,且基本需要两个季度后才出现绩效的提高,其中对并购绩效影响最大的是净利润。

数据包络模型;并购绩效;影响因素;中药材行业

随着医改的推进、基药的推广以及中药饮片的规范化管理中药企业的并购热潮不断。自2012年1月1日起到至2014年3月31日,国内生物医药领域共发生250起并购案。但是本土化水平较高的中药行业是否适合进行并购,并购在多大程度上会为我国的中药事业发展带来效益尚不明确。现有文献大多数采用事件研究法、财务指标分析方法或者单独以股价为依托研究并购绩效。而且,医药行业的并购研究比较少,专门针对中药材及中成药行业的并购研究几乎没有。但是中药与西药在行业特点、产业链、销售水平、销售范围等方面都有差别,有必要对中药企业单独进行并购绩效的分析。同时,大多数的文献都选择并购后一年、两年,或者四年为一个周期进行分析。但是并购在短期内是否会对企业产生影响并不能得到说明。因此,本文选取中药企业的季度数据作为研究,采用DEA方法分析其并购绩效。

一、研究方法与数据来源

DEA方法即数据包络分析法,通过衡量投入与产出从而进行对有效生产前沿面的估计并有效地衡量生产效率,本文采用经典CCR模型。该模型无须任何权重假设,从而排除在假设过程中较多的主观因素,使分析结果具有很强的客观性。DEA方法假定每个输入都关联到一个或者多个输出,且输入输出之间确实存在某种联系,但不必确定这种关系的显示表达式。

本文根据投入最小化产出最大化原则选取典型财务指标,其中主营业务收入与净利润为输出指标,主营业务成本、总资产、存货为输入指标。选取季度数据以便观察绩效短期变化同时避免月度数据波动过大的情况。选取并购前三个月、六个月,并购后三个月、六个月、九个月、十二个月共6个时间点进行分析,分别记作T1,T2,T3,T4,T5,T6,使用MaxDEA软件进行数据包络分析。选取2009-2013年间十起典型的中药企业并购案例,以并购方为研究对象,数据来源于新浪财经公布的各公司报表数据。

二、DEA统计结果

(一)并购绩效统计

表1 总体均值统计表

总体绩效均值在并购前六个月递增,在并购前三个月到并购后六个月中间递减,且在并购后六个月达到最低值并且上升,但在并购后一年的时间左右重新下降。从总体均值而言,以上案例为非DEA有效。说明对输入的利用效率低,相对效率低下。在并购后的第一个季度公司的绩效相对较低。

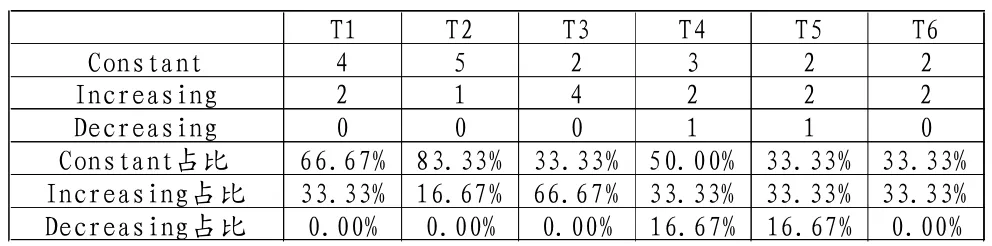

(二)规模收益统计

规模收益分为递增、递减和不变三种情况。规模收益递增是指所有生产要素按同一百分比发生改变时,产出水平以较大百分比发生改变。规模收益递减,不变是指生产要素按同一比例发生改变时,产出水平以较小百分比发生改变。生产者应该在规模收益递增的生产单元扩大投入以提高产出水平,在规模收益递减的生产单元减少投入,以降低成本。关于规模收益的分析是为了分析生产前沿面上生产单元的资源相对利用效率,以作为生产者决策的重要依据。

由表2可知在并购前的六个月,规模收益以不变为主,其中4个公司不变。前三个月同上一季度,规模收益不变为主,有5个公司满足。在并购后的三个月,规模收益递增的现象显著有4个公司满足递增规律,说明并购是可以带来一定的规模收益。但此收益并不能长久维持,在之后的T4T5时段内,规模收益递增的公司数量逐渐减少,并且出现规模收益递减的现象。并购后的三个月为规模收益显著递增时段。

表2 规模收益增减情况

三、影响因素分析

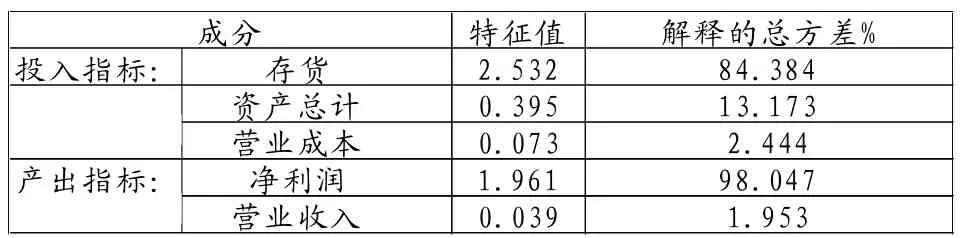

从投入与产出的角度,通过DEA测算的并购绩效受到存货、总资产、营业成本、营业收入、净利润的影响。但由相关性检验可知上述变量间存在多重共线性,因此采用因子分析法提取出主要的影响因素。在投入变量中存货的特征值为2.53,对方差的贡献率达到84.38%,在产出变量中,净利润的特征值为1.961,对方差的贡献率达98%。因此提取存货与净利润为主要的影响因素。

表3 主因子分析结果

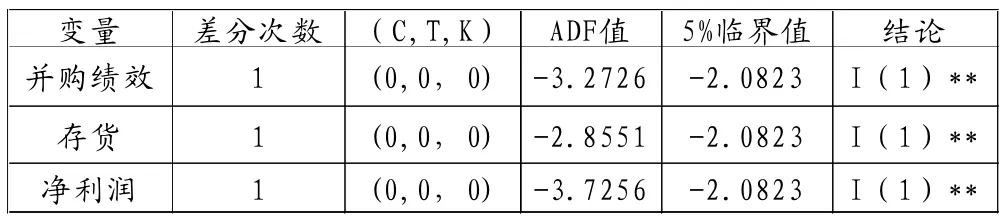

通过单位根检验发现,存货、净利润与并购绩效的ADF值均小于5%临界值为一阶单整,进一步采用EG两步法进行协整检验。首先以绩效为因变量并分别以净利润和存货为自变量建立协整方程:Y=α+βX。其次用ADF方法检验其残差值et的平稳性,即作如下回归Δet=μ0et-1+∑μiΔet-I+Vt。结果为残差值均为零阶单整,表明存货与并购绩效、净利润与并购绩效间均存在长期均衡关系。

表4 单位根检验

表5 协整检验

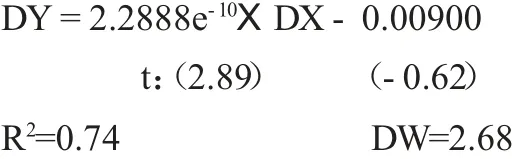

但经过独立样本T检验发现存货的T值很小无法通过,说明该因素对绩效存在但影响很小几乎可以忽略。因此,仅以净利润的一阶差分序列为自变量,绩效的一阶差分序列为因变量建立误差修正模型。结果表明净利润的增长与并购绩效的增长正相关,弹性为2.2888e-10。证明净利润好的企业并购绩效较好,中药企业应在自身利润水平高的时候选择并购。

四、结论

以上研究数据表明,总体并绩效在并购前五个月保持递增,在并购前一个月到并购后五个月左右递减,且在此时达到最低值并且从该点开始重新上升,但在并购后一年的时间左右重新下降。总体而言,在并购后的一年之中,并购绩效有两次递增的情况,公司应该把握该时段做出有利于公司的决策。在并购后三个月内规模效益最明显,且在此阶段会发生规模收益的可能性最大。因此在并购后三个月就有产生规模效益的可能,不必一定要等到一年后才有效果。同时,在中药企业的并购事件中,并购对企业绩效的提高有限。由并购所产生的规模效应在短期内并不明显,并购在短期内并没有像人们乐观预期一样带来相应的绩效的大幅度提高。

影响并购绩效最明显的是净利润,说明净利润高的公司并购绩效较高。企业应该先客观评价自身的利润水平再决定是否执行并购决策。另外影响并购绩效的并不仅仅是经济上投入与产出的要素还有非经济因素的影响。首先是人力资源整合的因素。只有并购方与被并购方的员工在并购后团结协作为新的公司创造劳动价值才能够降低企业的平均成本达到并购的目的。但是通常公司人员的重新配置需要一定时间,而且在并购后的公司中裁员岗位的重新整合可能令一部分员工收入减少或者职位下降。激励的减少会对员工造成负强化,以至于降低工作效率。第二是公司文化的冲突。并购尤其是跨国并购,公司文化的不同会在很大程度上影响并购的绩效。如果并购后的公司不能够产生一种新的共同价值就会在很大程度上降低员工的工作积极性。从而影响整个公司的运营效率,最终平均成本反而增加。第三是外部法律环境不完善。由于我国对于并购的法律法规不够完善,并购没有法律保障不仅会影响企业的并购绩效,而且会使通过并购进行资源整合的企业数目减少。在整个行业掀起并购热潮时一些违法的投机行为大量增加,对整个行业的并购绩效带来十分不利的影响。最后是地域因素。在发达地区的如北上广深的一线城市发生的并购其绩效大多高于在二三线城市或偏远地区的并购。并购是一种资源整合的手段,发达地区的公司资源丰富,资源的弹性大,流通速度快更加有利于并购绩效的提高。

[1]史戈,徐卫国.基于DEA-Tobit模型的上海医疗资源整合效率分析[J].上海管理科学,2012,(06).

[2]余鹏翼,王满四.国内上市公司跨国并购绩效影响因素的实证研究[J].会计研究,2014,(03).

[3]傅贤治,徐波.基于DEA的我国医药上市公司并购绩效的实证研究[J].西安财经学院学报,2012,(07).

黄静敏,女,广东人,广州中医药大学经济与管理学院学生,研究方向:医药产业与金融;

郜超,安徽人,广州中医药大学经济与管理学院学生,研究方向:国际经济与贸易(医药贸易方向)、国际市场营销。

F271

B

1008-4428(2015)07-25-02