企业社会责任与内部控制有效性关系研究

2015-01-06李伟滕云

李伟 滕云

摘 要:当前企业社会责任的承担对企业发展具有至关重要的作用,同时社会责任与企业内部控制又密切相关。本文构建两者关系的实证模型,采用两阶段最小二乘法进行实证分析,实证研究结果表明:内部控制(IC)的系数为0.265,与企业社会责任成正相关关系;社会责任(CSR)的系数为0.976,这说明企业社会责任履行状况会对企业内部控制水平高低产生正面影响。企业履行的社会责任越大,企业的内部控制质量和水平往往越高。由此可见,企业社会责任与企业内部控制之间存在一种互动的有效机制。

关键词:企业社会责任;企业内部控制;两阶段最小二乘法

中图分类号:F271 文献标识码:A

文章编号:1000-176X(2015)08-0105-05

一、引 言

2008年发生了震惊中外的“5·12”大地震,著名的房地产公司——万科集团决定捐款200万元,但随即遭到网民的炮轰。网民质疑2007年万科销售额排名内地第一,超过523亿元,净利润超过48亿元,而此次捐款的数额不到其净利润的4‰。万科集团解释的理由如下:第一,董事会授权最大额度不能超过200万元;第二,慈善事业不能成为企业发展的负担。随着事件的发酵,万科集团被推到“风口浪尖”上,遭到整个社会大众的讨伐。为了平息事件,万科集团不得不公开道歉,将捐款数额扩大为1亿元,至此万科集团引发的这场社会责任风险才得以化解。2013年3月,我国著名的双汇集团又陷入了“瘦肉精”的漩涡中,成了全国食品制造行业的众矢之的。大众开始“谈双汇而色变”。对此,双汇集团不得不召开“万人道歉大会”,但是此次事件造成的不良后果和影响至今难以消除。根据这两个事件可以看出,企业在生产和经营过程中,企业社会责任的良好执行是一个非常关键的问题。

根据《上市公司社会责任指引》要求:我国所有的上市公司必须要积极加强社会责任的执行;2008年5月,财政部等五部委联合发布《企业内部控制基本规范》,该规范明确提出要加强企业社会责任;2011年4月,颁布《内部控制应用指引》第四号,即社会责任。该指引颁布的主要目的是促进企业积极履行社会责任,实现企业的可持续发展。因此在指引中明确了企业社会责任的主要风险、内部控制的内容和方法等。2013年以来,我国企业社会责任内部控制等相关制度不断出台和完善,这表明国家对企业提升社会责任并规范社会管理的重视。

在企业社会责任的定义方面,Jamali[1]基于“金字塔模型”构建了企业社会责任“3+2”模型。他将企业社会责任划分为两部分:一是强制性的社会责任;二是自愿性的社会责任。前者包括经济责任、法律责任和道德责任,即模型中的“3”;后者则包括自由决定的策略性责任和自由决定的慈善性责任,即模型中的“2”。关于企业内部控制本质方面的研究,COSO《内部控制—综合框架》指出:内部控制是由企业董事会、管理层和其他员工等三部分主体实施的,其主要目的在实现企业经营的有效性和效率、确保财务报告的可靠性、符合法律法规的要求下提供合理保证的过程[2]。李正和向锐[3]对我国企业社会责任披露的现状、披露的内容和方法等进行了详细研究,并指出当前我国企业社会责任披露的最佳方法是指数法。王清刚[4]则将增值表引入到社会责任信息披露中,指出了社会责任信息披露的重要性。李伟阳和萧红军[5]指出,与传统的企业社会责任管理理论相比,全面社会责任管理的特点主要表现为责任定位的全局性、责任内容的全面性、管理实施范围的全覆盖性、管理体系全融合性和管理预期目标的综合性。田超和干胜道[6]初步提出企业社会责任与内部控制的互动机制,但研究内容较浅,并且主要基于定性研究的视角。

根据笔者对文献的梳理,当前国内外在内部控制和企业社会责任关系方面的实证研究还处于空白状态。在本文研究中,笔者基于内部控制视角来研究企业社会责任,基于企业社会责任视角来研究内部控制,探索两者的互动、耦合和优化,研究具有十分重要的理论意义和现实指导价值。在本文研究中笔者将建立实证模型,探析两者之间的互动关系,探讨基于内部控制的视角来提升企业社会责任的办法以及从社会责任视角来优化内部控制的策略。

二、研究假设

1.企业内部控制对企业社会责任的影响

现代企业实际上是一种契约组织。然而,由于代理与股东等利益相关者之间价值取向不同。在委托代理关系中就会容易产生“逆向选择”和“道德风险”问题。因此,企业就必须加强内部的控制以应对委托代理关系中所产生的负面影响,而构建企业内部控制框架则是从制度上保障了股东、委托方、员工和政府等各方的利益。企业内部控制框架利益维护的主体是股东意志,在全局控制的基础之上保证企业在生产经营过程中对各流程风险进行管控、监督、监察和纠正,以规避风险。

在企业生产经营过程中,其有责任制定内部管理制度以保障员工的生命安全,而完善的内部制度建设和管理,又能提升员工的积极性、主动性和创新性,预防员工在工作过程中产生惰性。企业作为市场主体之一,还是一个盈利性的组织。在生产经营的过程中,企业需要按照相关的法律法规加强企业内部控制,这可以使企业的整个生产经营过程在“合法、合规”中进行,保障企业获取利润的同时又能遵守相关法律法规,规避企业法律风险。企业内部控制还可以对企业形成有效的监管。企业在履行社会责任的同时,要以雄厚的物质基础为支撑,企业安装节能环保设备等保护环境资源的行为以及企业对社会困难人群进行的捐助行为,均需要以庞大的资金实力为基础。内部控制的完善为提升企业生产经营效益奠定了可能。加强企业内部控制从不同的方面体现了企业对各利益相关者利益的维护。因此,本文提出假设:

假设1:企业内部控制对企业社会责任起着积极正面影响作用。

2.企业社会责任对企业内部控制水平产生的影响

企业社会责任的履行是对股东、员工和政府等利益相关者利益维护的重要因素,基于利益相关者的利益需求基础上确定自我责任的内涵,包含企业按时偿还债务,提供企业信用等级评定信息,优化企业的资产和债务规模,有利于优化企业内部控制水平;企业还要通过生产合格的产品,严格遵纪守法,按照市场经营规则进行生产经营;履行对政府和社会公众的责任,这对企业加强内部控制,进行合规合法生产产生重要影响。因此,本文提出假设如下:

假设2:企业社会责任越大,企业内部控制水平越高。

三、变量、数据和实证模型

1.变量

(1)企业社会责任的衡量

本文借鉴沈洪涛等[7]的研究,将社会贡献值作为企业社会责任的衡量指标。其计算公式具体如下:社会贡献值=净利润+所得税费用+营业税金及附加+支付给员工以及给员工支付的现金-上期应付职工薪酬+财务费用+捐赠-排污费及清理费。

(2)企业内部控制的衡量

借鉴陈汉文,《中国上市公司内部控制指数:制定、分析与评价》,此后到2014年不断改进,并确定上市公司内部控制指数为衡量企业社会内部控制指标的重要解释指标。本文在研究过程中借鉴了陈汉文[8]内部控制指数,来衡量我国企业内部控制这一变量。共包含5个一级指标,139个二级指标。

2.样本选择与数据来源

样本选择来源于《中国证券报》2013年披露的上市公司,数据来源于这些公司历年的年报、社会责任报告。研究使用的统计软件为Spss。

3.变量属性和解释

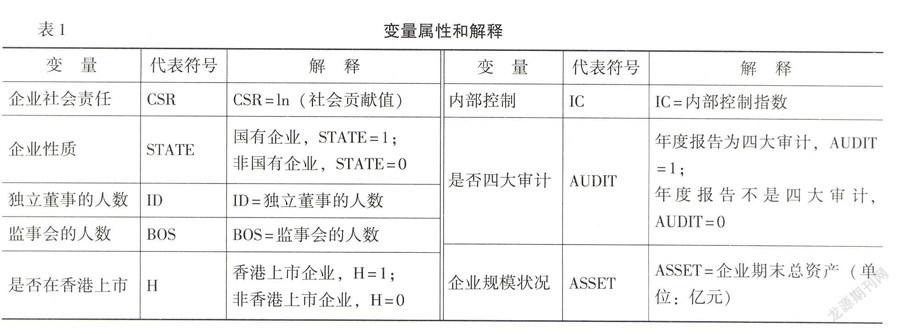

根据许家林和刘海英[9]、张先治和戴文涛[10]等对企业内部控制和企业社会责任等衡量变量的选取,本文确定社会责任、内部控制为两个内容变量,并同时选取企业性质、独立董事的人数、监事会的人数、是否在香港上市、是否四大审计和企业规模状况等6个外生变量,变量解释和衡量如表1所示:

四、实证研究结果

1.描述性统计

表2结果显示,企业社会责任的最大值为9.678,最小值为-0.333,意味着企业之间的社会责任贡献差异性较大;内部控制的最大值为76.111,最小值为62.591,中位数为65.411,意味着企业内部控制水平存在差异的同时,企业内部整体控制处于较低的水平;企业性质的均值为0.838,说明样本以国有企业居多。

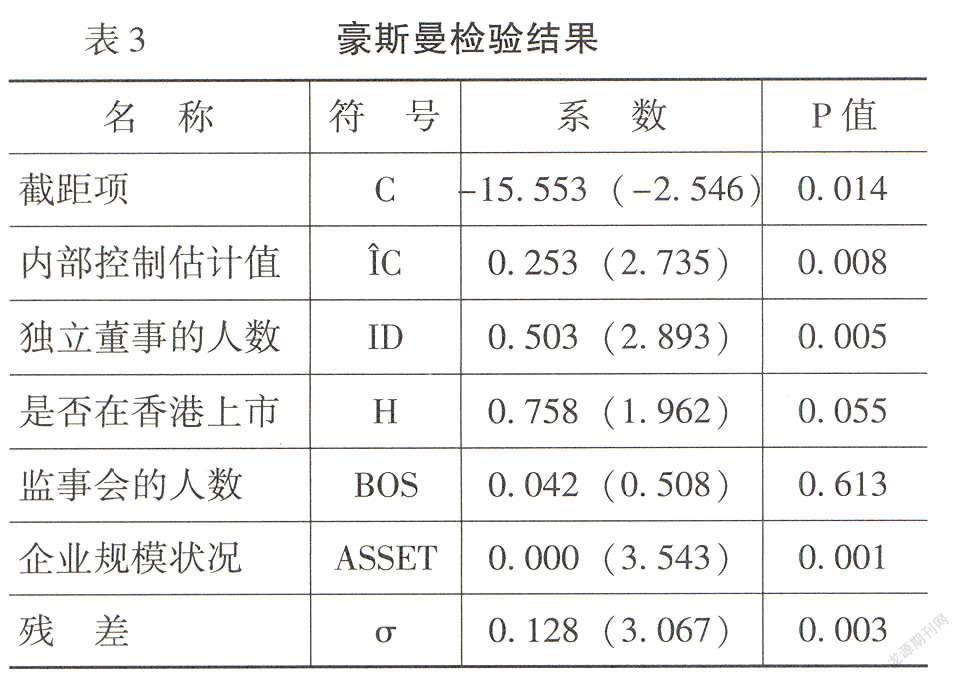

根据豪斯曼检验结果,残差σ的系数为0.128,通过了5%的显著性水平检验,拒绝原假设,则表示企业社会责任与内部控制之间具有联系关系,因此本文将采用两阶段最小二乘法进行实证回归。

3.实证回归结果

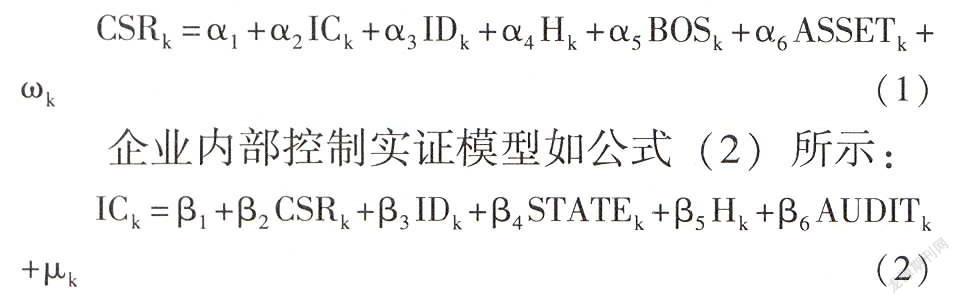

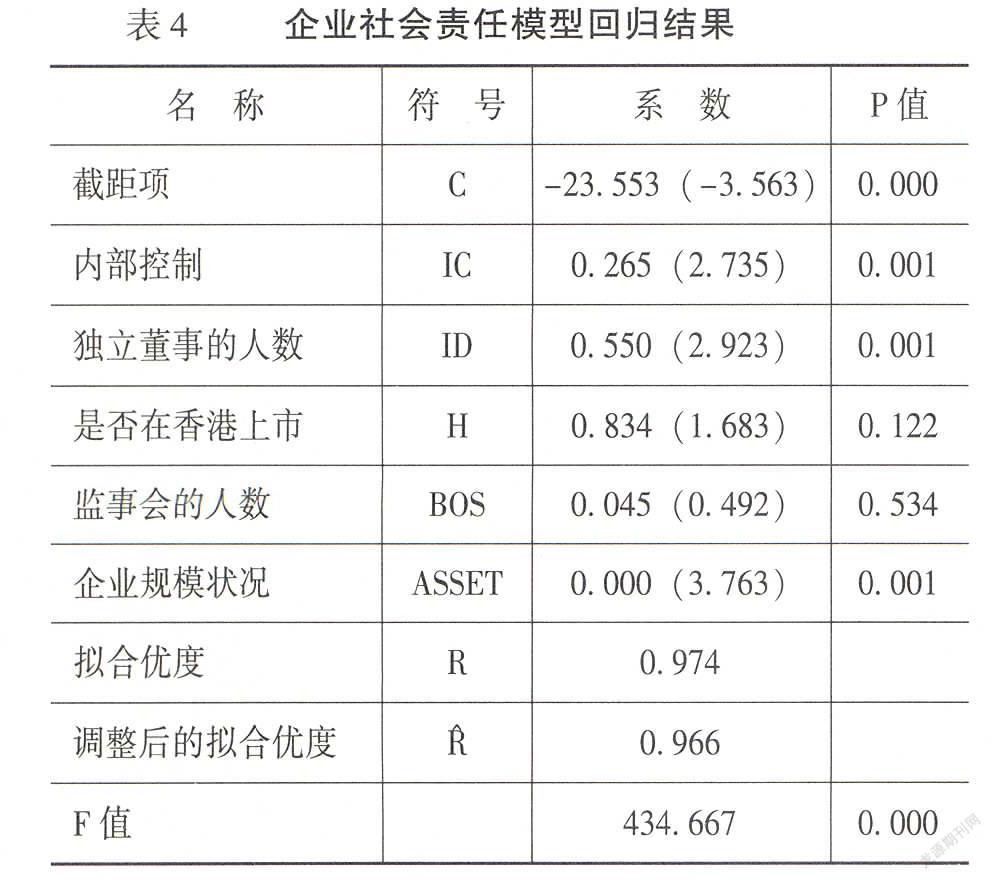

对企业内部控制和社会责任联立方程进行实证回归,结果如表4所示。

根据表4,企业社会责任模型F值为434.667,P值为0.000通过了1%的显著性水平检验,方程的拟合优度为0.974,调整以后的拟合优度为0.966,由此可见,模型拟合的较好。

内部控制(IC)的系数为0.265,与企业社会责任成正相关关系,P值为0.001,通过了1%的显著性水平检验,因此,内部控制与企业社会责任成正相关关系是成立的,假设1得到了有效验证;独立董事的人数(ID)的系数为0.550,企业规模状况(ASSET)的系数为0.000,与企业社会责任成正相关关系,两个变量P值均为0.001,小于0.010,均在1%的显著性检验下显著。因此,独立董事的人数越多,企业规模越大,企业社会责任越大。是否在香港上市(H)和监事会的人数(BOS)两个变量的P值均大于0.100,在10%的显著性水平下不显著。

根据表5可知,企业内部控制模型F值为545.320,P值为0.000通过了1%的显著性水平检验,方程的拟合优度为0.987,调整以后的拟合优度为0.954,由此可见,模型也拟合的较好。

社会责任(CSR)的系数为0.976,与企业内部控制成正相关关系,P值为0.026,小于0.050,通过了5%的显著性水平检验,这说明企业社会责任履行状况,会对企业内部控制水平高低产生正面影响,企业履行的社会责任越大,企业的内部控制质量和水平往往越高,假设2得到了有效验证;而独立董事的人数(ID)、企业性质(STATE)、是否在香港上市(H)、是否四大审计(AUDIT)变量的P值均大于0.100,在10%的显著性水平下均不显著。

五、结论和建议

本文采用两阶段最小二乘法,对企业社会责任和内部控制关系的有效性进行实证回归,确定社会责任、内部控制为两个内容变量,并同时选取企业性质、独立董事的人数、监事会的人数、是否在香港上市、是否四大审计和企业规模状况等6个外生变量,建立企业社会责任模型和内部控制模型,构建联系方程式。根据实证研究结果:内部控制(IC)的系数为0.265,与企业社会责任成正相关关系,并且通过了1%的显著性水平检验,内部控制与企业社会责任成正相关关系;社会责任(CSR)的系数为0.976,与企业内部控制成正相关关系,并且通过了5%的显著性水平检验,这说明企业社会责任履行状况,会对企业内部控制水平高低产生正向影响,企业履行的社会责任越大,企业的内部控制质量和水平往往越高。实证研究表明,企业内部控制和社会责任之间存在一种有效的互动关系,这为企业加强内部控制,提升社会责任贡献提供了一条思路,企业在发展的过程中,应积极重视两者之间的互动关系,在企业现有内部控制体系建设中,积极植入社会责任指标,降低社会责任风险因素,加强内部控制风险管理。

针对以上的相关研究,本文提出以下完善我国企业社会责任,加强内部控制,建立两者之间良性互动机制的建议和对策:

第一,企业社会责任内部控制的“全员参与”。首先,企业社会责任内部控制和各个利益相关者紧密相关,因此,企业的各个利益相关者要积极参与到企业社会责任内部控制中,树立长远发展意识,节约企业和社会资源,改变落后的传统行为方式,遵纪守法;其次,积极履行胜任能力,加强员工能力和知识的培育,促进企业研发,提升社会责任参与管理工具的先进性;最后,培育员工社会责任意识和理念,加大企业履行社会责任的资金支持。加强完善相关管理制度,构建良好的企业社会责任内部控制文化。

第二,企业社会责任内部控制边界的“全面覆盖”。首先,优化企业核心价值观,在履行社会责任基础上,明确责任意识,实现企业价值的最大化发展;其次,在企业战略目标制定上,要充分将对政府和社会的责任纳入进来,对构建稳定的社会环境、可持续发展的社会环境给予支撑,增强企业战略的可持续性;再次,将企业社会责任的履行意识,积极纳入到公司财务战略管理、人力资源战略管理、信息化建设管理等体系中,形成一个全面而完善的企业责任内部控制体系;最后,要积极加强企业利益相关者的知情权、监督权建设,让利益相关者之间对社会责任的履行相互监督。

第三,企业社会责任内部控制流程的全程融合。在企业采购、生产管理等流程中,将企业的经济、社会发展目标融入进来,加强企业社会责任意识。与此同时,要求企业加强日常经营管理,建立全过程的社会责任内部控制流程体系。

参考文献:

[1] Jamali,D. The Case for Strategic Corporate Social Responsibility in Developing Countries [J].Business and Society Review,2012,112(1):1-27.

[2] Treadawy委员会.内部控制——整合框架[M].方红星译,大连:东北财经大学出版社,2008.21-29.

[3] 李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007,(7):3-11.

[4] 王清刚.增值表与企业社会责任信息披露研究[J].宏观经济研究,2014,(4):46-51.

[5] 李伟阳,萧红军. 全面社会责任管理:新的企业管理模式[J].中国工业经济,2014,(1):114-123.

[6] 田超,干胜道.企业社会责任内部控制制度的研究[J].经济研究参考,2014,(49):2-9.

[7] 沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2013,(4):87-93.

[8] 陈汉文.中国上市公司内部控制指数(2013):制定、分析与评价[N].上海证券报, 2014-09-26.

[9] 许家林,刘海英.我国央企社会责任信息披露现状研究——基于2006—2010 年间100份社会责任报告的分析[J]. 中南财经政法大学学报,2014,(6):77-84.

[10] 张先治,戴文涛.公司治理结构对内部控制影响程度的实证分析[J]. 财经问题研究,2014,(7):3-9.

[11] 余明桂,回雅甫,潘洪波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3):65-77.

(责任编辑:巴红静)