重大资产重组对审计师变更影响研究

2015-01-06王睿林书宇

王睿 林书宇

摘 要:基于节约交易费用视角,本文以2007—2012年274家重大资产重组公司为研究样本,采用Logistic回归分析法检验审计费用增长率和审计服务质量对审计师变更决策的影响。研究发现:审计费用增加率越高,重大资产重组企业变更审计师概率越高;审计服务质量越高,重大资产重组企业变更审计师概率越低。进一步考量企业产权性质对审计师变更决策的影响,研究发现:国有重组公司更倾向于维持现任审计师,而非国有重组公司更倾向于变更审计师。

关键词:重大资产重组;审计师变更;审计服务质量;审计费用增长率

中图分类号:F239.43 文献标识码:A

文章编号:1000-176X(2015)08-0083-07

一、引 言

如果说Coase[1]提出节约交易成本是企业替代市场合约安排的根本原因,那么重大资产重组便是企业节约交易费用的产物。对于企业重大资产重组过程中审计师对企业节约交易费用起到多大作用?目前国内外学者关注审计师与企业之间的动态平衡审计关系,对于企业的治理结构、财务状况、法律风险和经营活动发生变化时容易引发审计师变更研究较多,对于企业重大资产重组对审计师变更的影响研究较少。Burton和Roberts[2]最早提出公司合并使得审计师变更概率加大。Anderson等[3]以澳大利亚公司并购为样本,发现并购双方相似的资产结构使得目标公司审计师更易被并购方审计师所取代。Firth[4]以英国并购公司为样本,发现并购类型和行业影响审计师变更。Choi等[5]和刘文军[6]利用位置临近作为并购重组公司对审计师信息优势替代变量,来检测并购重组公司对审计师变更决策影响,得出结论为当地审计师审计质量高于非当地审计师审计质量。国内研究企业重大资产重组对审计师变更决策影响甚少。

鉴于此,本文从审计师节约企业重大资产重组的交易费用入手,以2007—2012年274家重大资产重组公司为研究样本,采用Logistic回归分析法检验重大资产重组对审计师变更决策的影响。同时,鉴于中国重大资产重组公司审计师变更频繁现象,本文利用重组公司审计师行业专长与中国企业产权性质对其做进一步验证,为中国审计师变更监管、审计师行业专长培育以及公司审计师聘任提供理论指导。

二、理论分析与研究假设

笔者从节约公司重大资产重组的交易费用入手,分析重大资产重组对审计师变更的影响。从审计师角度来看,通过对公司重大资产重组提供审计服务,审计方给公司带来交易费用节约至少不超过审计服务费用,重大资产重组的企业才有可能不变更审计师。从重大资产重组企业来看,审计委托方在提供相同的审计费用期望获得更高审计服务质量。因此,重大资产重组企业与审计方之间建立良好的私人关系,提高信息交流质量,一方面,可以获悉审计师所提供审计服务质量的优势信息,降低信息不对称[5-6],使自己获得更优质审计服务;另一方面,由于重大资产重组公司存在实现重组盈利预测的巨大压力,可能增强审计受托方操纵盈余管理的动机[7],审计委托方拥有审计方的审计服务质量优势信息有利于制约审计方与审计受托方之间的“合谋”,进而也达到节约交易费用的目的。因此,现任审计师是企业重大资产重组的交易费用最优结果的产物。在排除审计服务收入与非审计服务收入之间的“捆绑”因素之外,审计服务所节约交易费用是重大资产重组企业是否变更现任审计师决定因素之一。据此提出研究假设:

H1:审计服务费用越高,重大资产重组企业变更审计师概率越高。

关于审计服务质量方面的研究,国内外很多学者选择审计师行业专长作为审计服务质量替代变量。一方面,审计服务质量不仅能够带来审计收费溢价,而且提高了审计师审计收费的议价能力;另一方面,审计服务质量提高审计效率。还有一部分国内外学者选择审计师识别审计风险能力作为审计服务质量替代变量。Low[8]通过经验研究发现,审计师在某行业的专有知识有助于改善审计师风险评估结果,从而直接影响审计决策质量。因此,行业专长的审计师能够高效率识别出客户的风险并将其降低到可接受的审计风险水平。行业专长审计师能够使客户提高信息披露质量,及时确认损失,降低盈余管理程度,更好地遵循会计准则,减少受监管部门处罚的概率,从而降低了审计师的审计风险。综上所述,重大资产重组企业对审计服务质量需求将直接影响现任审计师变更,由此提出的研究假设:

H2:审计服务质量越高,重大资产重组企业变更审计师概率越低。

关于聘请审计师的启动成本方面的研究。客户启动成本是审计师变更决策考虑的重要因素。客户启动成本包括为新审计师讲解业务流程和财务报告事项的成本、选聘新审计师的成本以及审计失败上升的风险成本。从国有公司来看,其实际控制人多为政府或政府的下属机构,这些代理人的监督动力不足,加之长控制链条进一步弱化了股东控制权,导致公司内部的实际控制权包括审计师选聘权多由管理层掌控。国有公司的审计师变更决策更多取决于管理层。考虑了实际负担的新审计师变更成本会减少管理层的在职消费,同时,现任审计师与管理层建立私人关系更有利于维护管理层利益,国有重大资产重组企业更倾向于维持审计关系。但是对于非国有公司,其审计师选聘权更多由所有者掌控,决策中考虑到新审计师的变更成本减少管理层的在职消费,因而更倾向于变更审计师。据此提出研究假设:

H3a:国有重组公司更倾向于维持现任审计师。

H3b:非国有重组公司更倾向于变更审计师。

三、研究设计

1.样本选择和数据来源

本文选择2007—2012年获得批准进行重大资产重组的公司为样本,剔除金融业和财务数据缺失的样本得到274个观测值。由于重大资产重组从计划、批准到实施需要经过的时间跨度较长,因此,以批准重组的当年为t年,其t-1年、t年和t+1年均为重组期。重组期中,重组公司第一次变更审计师的当年即为该公司的样本值选取时点,以后再发生的审计师变更可能不是重组原因造成的,不作为样本值选取时点。重组期中,重组公司没有发生审计师变更时,以批准重组的当年为该公司样本值选取时点。上市公司财务数据和审计师数据来自CSMAR数据库,审计师变更数据来自手工整理,获得批准进行重大资产重组的公司信息来自证监会网站的并购重组公告并经手工整理。

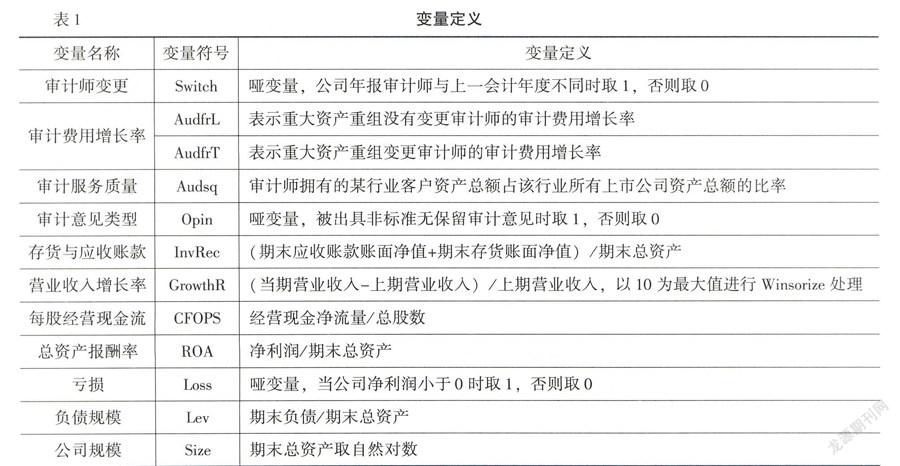

2.重要变量定义

(1)审计师变更(Switch)。以属于重组年的重组公司为样本观测值筛选基础,将其当年的审计师与上年审计师进行比较,筛选出审计师名称发生变更的样本,从中剔除合并、分立和更名引起的非实质性变更,对于可能存在偏差的公司,通过年报信息查询校验,最终确定审计师变更数据。最后以前述重组观测值选取时点标准确定审计师变更重组公司观测值。

(2)审计费用增长率(Audfr)。以属于重组年的重大资产重组公司支付给审计师的审计服务费用,将其当年的审计师服务费用与上年审计师服务费用进行比较,筛选出审计师名称发生变更的样本,利用Excel计算功能分别计算出变更与非变更的审计费用增长率。

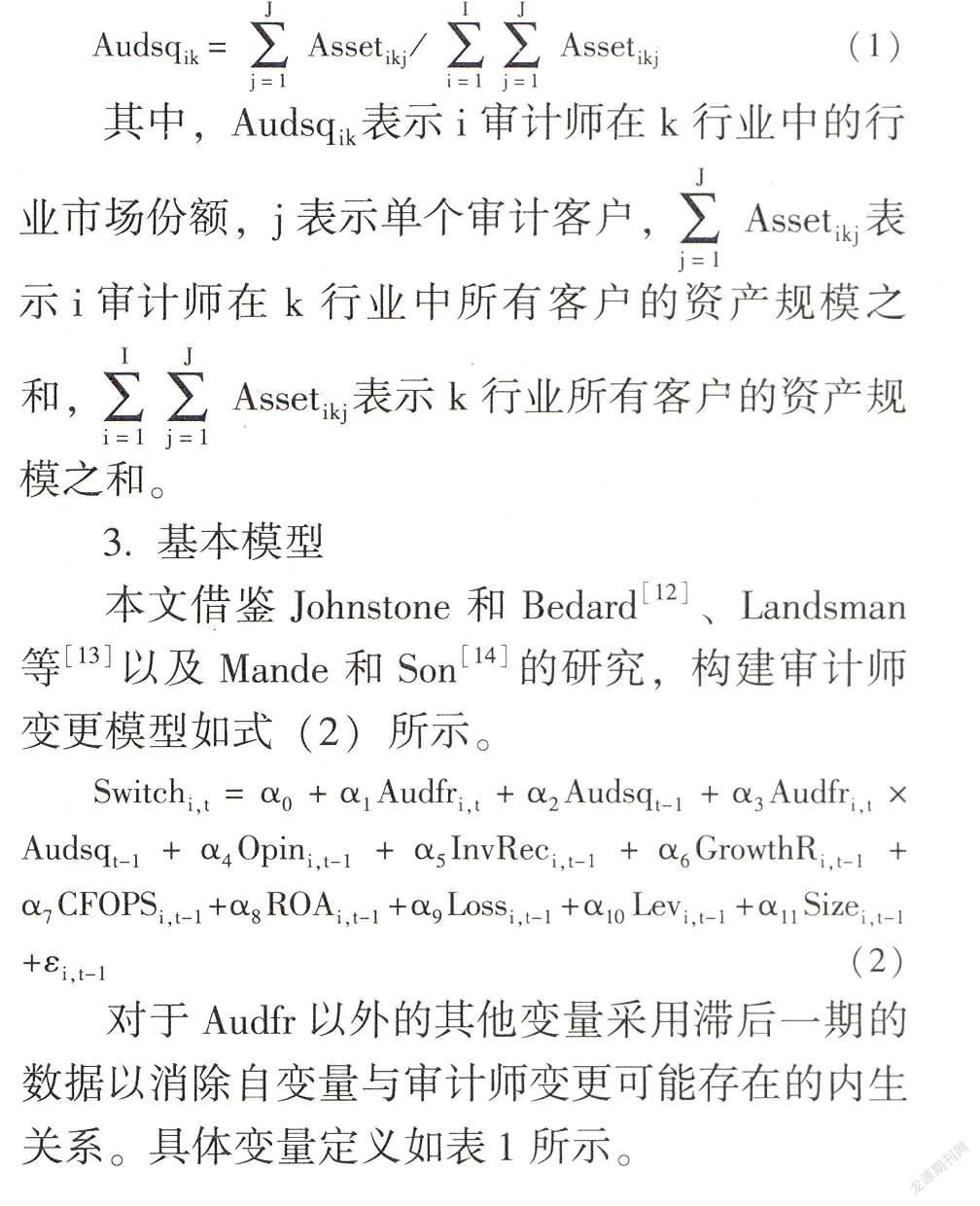

(3)审计服务质量(Audsq)。借鉴Zeff和Fossum[9]的计算方法,以审计师拥有的某行业客户规模占所属行业总规模比率为衡量标准。现有文献通常采用总资产、营业收入和审计费用来衡量客户规模。由于营业收入易受经济环境影响呈现不稳定性,而审计费用虽然用于衡量审计师市场份额具有一定客观性,但是目前我国上市公司不披露审计费用的情况较多见,即使披露审计费用,其所属期间和包含内容并不统一,限制了审计费用作为客户规模标准的价值。实践中,审计收费多参照客户的总资产并考虑其他因素收取。因此,本文参照原红旗和韩维芳[10]、陆正飞等[11]的方法采用总资产计量。按照证监会2001年公布的行业分类标准,剔除金融业,制造业按二级分类,其他行业按一级分类,具体计算公式如下:

对于Audfr以外的其他变量采用滞后一期的数据以消除自变量与审计师变更可能存在的内生关系。具体变量定义如表1所示。

四、实证分析

1.变量描述性统计

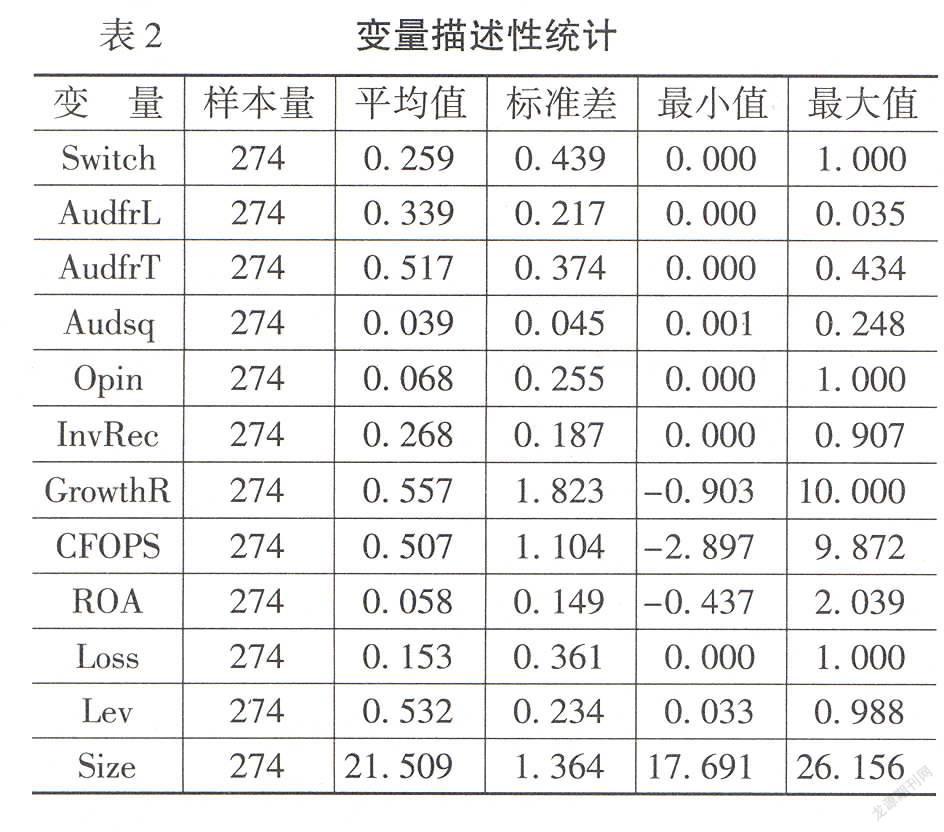

表2反映了模型中变量的描述性统计结果。由变量平均值可知,重大资产重组公司中,约有26%的公司发生审计师变更;没有变更审计师和变更审计师的重组公司审计费用增长率分别平均为0.339和0.517;审计师拥有的某行业客户资产总额占该行业所有上市公司资产总额的比率平均为3.9%,审计服务质量较低。其他控制变量中,约有6.8%的公司被出具非标准审计意见;存货和应收账款占总资产的比率平均为26.8%;营业收入增长率平均为55.7%;每股经营现金流平均为0.507元;总资产收益率平均为5.8%;有15.3%的公司发生亏损,比例较高;负债规模平均占到总资产的53.2%,相对合理。

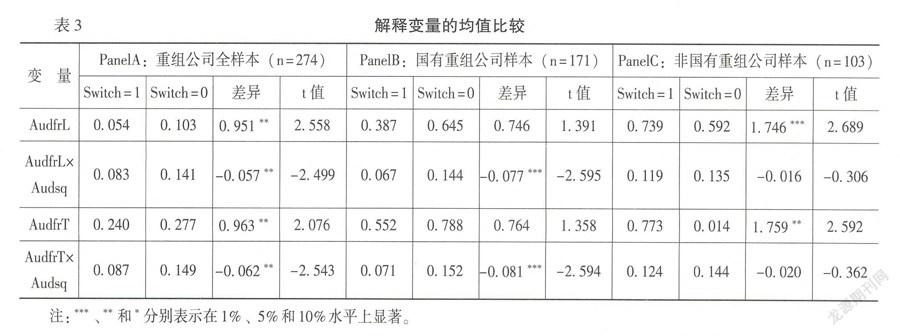

2.均值比较

表3反映了按审计师变更与否分组的解释变量均值比较结果。由PanelA全样本比较结果可知,变更组的审计费用增长率AudfrL和AudfrT均在5%的水平上显著高于未变更组,表明重组资产的审计费用增长率越高越有可能变更审计师,初步验证了H1。两种计量方式的交叉项均在5%的水平上显著低于未变更组,说明随着重组审计服务质量高对审计师变更具有负向调节作用,初步验证了H2。PanelB为国有重组公司的比较结果,变更组与未变更组的两个Audfr均无差异,表明国有重组公司的审计师变更对重组审计费用增长率不敏感。从两个交叉项来看,变更组在1%的水平上均显著低于未变更组,表明国有重组公司的审计服务质量高降低了审计师变更概率,与H3a一致。PanelC为非国有重组公司的比较结果,变更组的两个Audfr均显著高于未变更组,表明重大资产重组公司的审计费用增长率越高,越有可能变更审计师,H1对非国有重组公司依然成立。而两个交叉项在变更组与未变更组之间无显著差异,说明非国有重组公司的审计服务质量负向调节作用不显著,与H3b一致。单变量检验结果初步验证了提出的假设。

3.Logistic回归分析

错误!书签自引用无效。(1)栏和(2)栏是以审计费用增长率AudfrL为变量的回归,(3)栏和(4)栏是以审计费用增长率AudfrT为变量的回归。由(1)栏和(3)栏可知,Audfr与审计师变更均在5%的水平上显著正相关,说明重组公司审计费用增长率越高,变更审计师的可能性越高。假设H1得到验证。由(2)栏和(4)栏可知,加入交叉项后Audfr与审计师变更的关系显著性水平进一步提高,且Audfr×Audsq交叉项均在1%的水平上显著负相关,表明随着审计费用增长率越高,高审计服务质量能够显著降低审计师变更的可能性。假设H2得到验证。

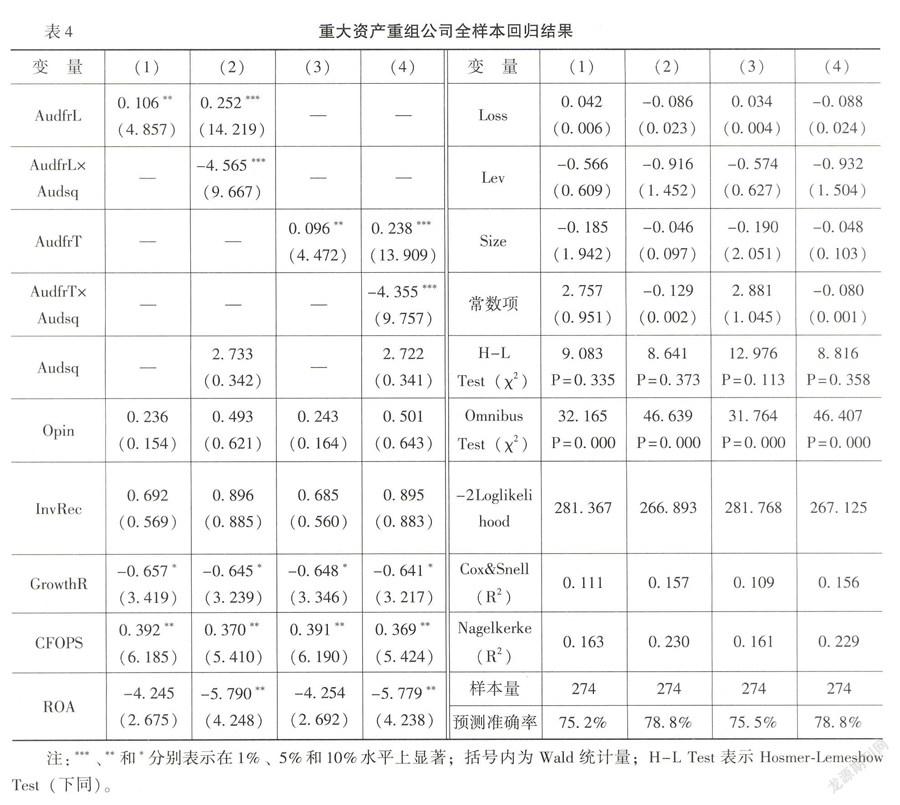

表4给出了重大资产重组公司全样本回归结果。从四个模型的整体显著性来看,其χ2值的显著性水平为P=0.000,表明回归模型具有统计学意义。-2Loglikelihood值均大于χ2临界值,伪决定系数Cox&Snell(R2)和Nagelkerke(R2)均处于可接受水平,且Hosmer-Lemeshow拟合优度检验的χ2值显著性水平均超过0.050,表明建立的回归模型具有较好的拟合优度。预测准确率均超过75%,说明回归模型预测效果较好。

(1)栏和(2)栏是以审计费用增长率AudfrL为变量的回归,(3)栏和(4)栏是以审计费用增长率AudfrT为变量的回归。由(1)栏和(3)栏可知,Audfr与审计师变更均在5%的水平上显著正相关,说明重组公司审计费用增长率越高,变更审计师的可能性越高。H1得到验证。由(2)栏和(4)栏可知,加入交叉项后Audfr与审计师变更的关系显著性水平进一步提高,且Audfr×Audsq交叉项均在1%的水平上显著负相关,表明审计费用增长率越高,高审计服务质量能够显著降低审计师变更的可能性。H2得到验证。

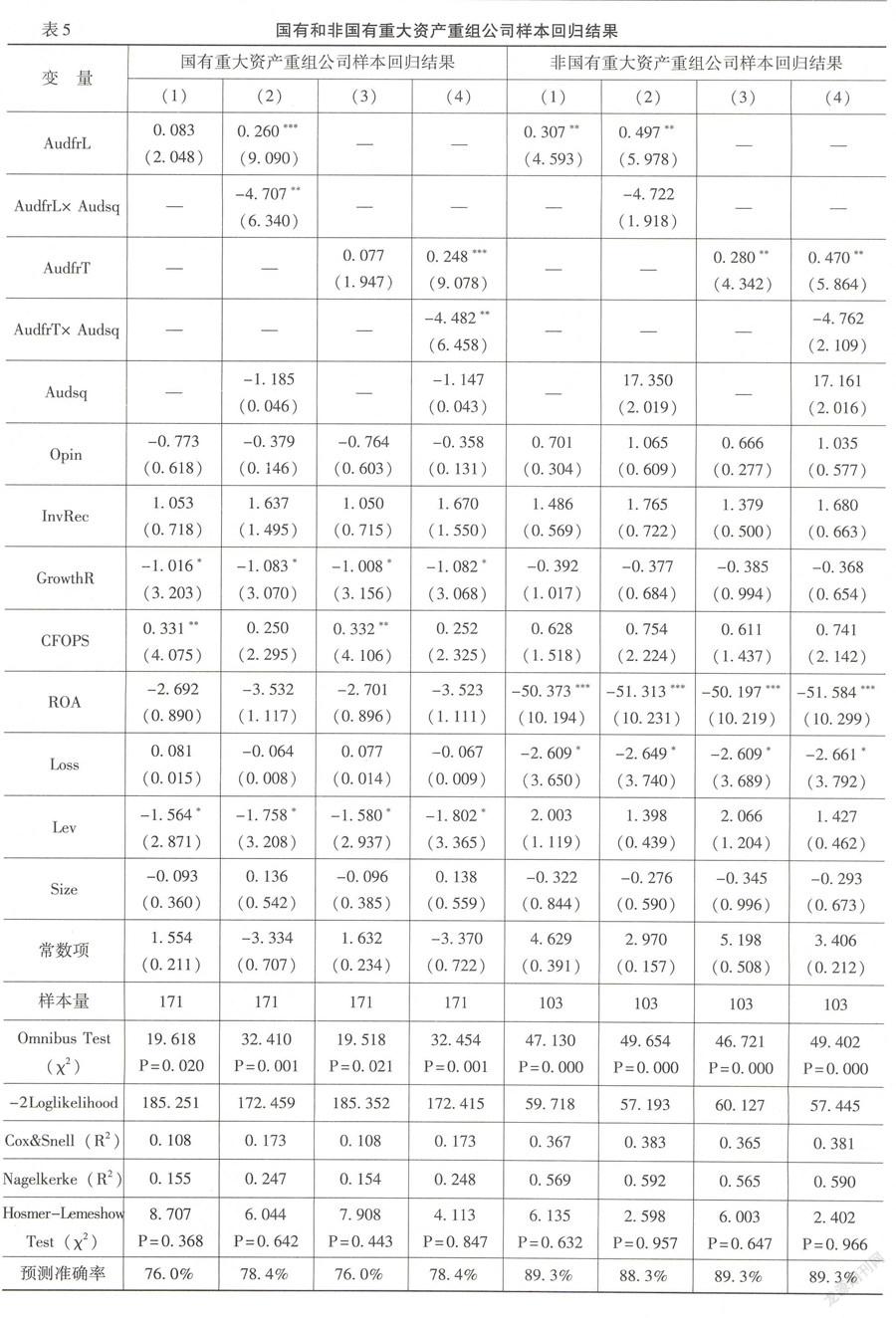

表5左边反映了国有重大资产重组公司样本的回归结果。从四个模型整体来看,都具有统计学意义,模型拟合优度和预测准确率也较高。由(1)栏和(3)栏可知,Audfr与审计师变更关系不显著,表明国有重组公司中审计费用增长率对审计师变更行为没有影响。由(2)栏和(4)栏可知,加入交叉项后,Audfr与审计师变更均在1%的水平上显著正相关,Audfr×Audsq交叉项均在5%的水平上显著负相关,表明国有重组公司审计服务质量显著负向调节了审计费用增长率与审计师变更的正向关系。即不含交叉项的回归结果所反映出的国有重组公司审计费用增长率与审计师变更不相关现象,源于审计服务质量的负向调节作用结果。H3a得到验证。

表5右边反映了非国有重大资产重组公司样本的回归结果。从四个模型整体来看,都具有统计学意义,拟合优度和预测准确率都高于国有重组公司,表明模型更好地解释了非国有公司的行为。由(1)栏和(3)栏可知,Audfr与审计师变更均在5%的水平上显著正相关,表明非国有公司中重组公司的审计费用增长率越高,越有可能变更审计师,H1依然成立。由(2)栏和(4)栏可知,加入交叉项后,Audfr与审计师变更的关系依然显著,而Audfr×Audsq交叉项则不显著,表明对于非国有重组公司而言,审计服务质量并不能影响其审计师变更决策,与国有公司存在显著差别。H3b得到验证。

五、研究结论与启示

1.研究结论

基于前文实证检验结果,对于重大资产重组对审计师抑或变更做如下回答:基于全样本的重大资产重组企业来说,审计费用增长率越高,重大资产重组企业变更审计师概率越高;审计服务质量越高,重大资产重组企业变更审计师概率越低。对于分组的重大资产重组企业来说,根据国有重大资产重组企业的样本检验得出结论:审计服务质量越高,变更审计师的概率越低,然而审计费用增长率高低对变更审计师的概率影响不显著。根据非国有重大资产重组企业的样本检验得出结论与之相反:审计费用增长率越高,审计师变更的概率越高,然而审计服务质量对变更审计师的概率影响不显著。

2.研究启示

目前国内学者对审计师变更研究发现,审计方与企业受托方之间“合谋”现象非常普遍,这直接产生了“审计市场中的审计关系的现实角色与理想角色错位现象存在一定普遍性”[15]。结合本文的实证检验结论,可以得到以下启示:

中国国有企业普遍存在所有权的虚置或缺位,其结果导致公司内部的实际控制权包括审计师选聘权多由管理层掌控。因此,对于国有重大资产重组企业的样本检验得出结论给我们的启示是:具有实际内部控制权的国有企业管理层为了满足自己私人利益,更倾向于选择已经与自己建立良好私人关系的审计师。至于审计费用率的增减仅仅与国有企业股东利益相关,与管理层的私人利益关系不大。因此,对于国有重大资产重组企业的审计变更,我们要根据超契约的企业本质,强调委托责任审计。对于非国有重大资产重组企业的样本检验我们得到以下启示:由于非国有企业尤其是民营企业,股东的所有权与控制权的对称,理论上消除了管理层与审计师的“合谋”动因,但限于企业自身规模和利益的考量,企业更加考虑审计费用增长率对审计师变更的影响。同时基于自身利益追求,激发企业所有者与审计师的“合谋”。因此,要消除此类“合谋”现象,仍然要根据超契约的企业本质,强调受托责任审计。因此,综上所述,我们需要从“双向四方审计关系”的审计模式角度来分析重大资产重组对审计师变更行为的影响,才能对于重大资产重组对审计师抑或变更做出更全面的解释。

参考文献:

[1] Coase,R.H.The Nature of the Firm[J].Economica,1937,16 (4):386-405.

[2] Beattie,F.Audit Market Competition:Auditor Changes and the Impact of Tendering[J].British Accounting Review,1998,30(3):261-289.

[3] Schwartz,K.B.,Menon K.Auditor Switches by Failing Firms[J].The Accounting Review,1985,60(2):248-261.

[4] Shu,S.Z.Auditor Resignations:Clientele Effects and Legal Liability [J].Journal of Accounting and Economics,2000,29(2):173-205.

[5] Johnson,W.B.,Lys,T.The Market for Audit Services:Evidence From Voluntary Auditor Changes[J].Journal of Accounting and Economics,1990,12 (1-3):281-308.

[2] Burton,J.C.,Roberts,W.A Study of Auditor Changes[J].Journal of Accountancy,1967,123(4):31-36.

[3] Anderson,D.,Stokes,D.,Zimmer,I.Corporate Takeovers and Auditor Switching[J].Auditing:A Journal of Practice & Theory,1993,12(1):65-73.

[4] Firth,M.Company Takeovers and the Auditor Choice Decision[J].Journal of International Accounting Auditing & Taxation,1999,8(2):197-214.

[5] Choi,J.H.,Kim,J.B.,Qiu,A.A.,et al.Geographic Proximity between Auditor and Client:How does It Impact Audit Quality?[J].Auditing:A Journal of Practice & Theory,2012,31(2):43-72.

[6] 刘文军.审计师的地理位置是否影响审计质量?[J].审计研究,2014,(1):79-87.

[7] Gong,G.,Li,L.,Xie,H.The Association between Management Earnings Forecast Errors and Accruals[J].The Accounting Review,2009,84(2):497-530.

[8] Low,K.The Effects of Industry Specialization on Audit Risk Assessments and Audit-Planning Decisions[J].The Accounting Review,2004,79(1):201-219.

[21] Dunn,K.A.,Mayhew,B.W.Audit Firm Industry Specialization and Client Disclosure Quality[J].Review of Accounting Studies,2004,9(1):35-58.

[22] Lim, C.Y.,Tan,P.M.S.Control Divergence,Timeliness in Loss Recognition,and the Role of Auditor Specialization:Evidence From Around the World[J].Journal of Accounting,Auditing & Finance,2009,24(2):295-332.

[23] Balsam,S.,Krishnan,J.,Yang,J.S.Auditor Industry Specialization and Earnings Quality[J].Auditing:A Journal of Practice & Theory,2003,22(2):71-97.

[24] Kwon,S.Y.,Lim,C.Y.,Tan,P.M.Legal Systems and Earnings Quality:The Role of Auditor Industry Specialization[J].Auditing:A Journal of Practice & Theory,2007,26(2):25-55.

[25] OKeefe,T.B.,King,R.D.,Gaver,K.M.Audit Fees,Industry Specialization,and Compliance with Gaas Reporting Standards[J].Auditing:A Journal of Practice & Theory,1994,13(2):41-55.

[26] Carcello,J.V.,Nagy,A.L.Client Size,Auditor Specialization and Fraudulent Financial Reporting[J].Managerial Auditing Journal,2004,19(5):651-668.

[11] DeAngelo,L.E.Auditor Size and Audit Quality[J].Journal of Accounting and Economics,1981,3(3):183-199.

[12] Blouin,J.,Grein,B.M.,Rountree,B.R.An Analysis of Forced Auditor Change:The Case of Former Arthur Andersen Clients[J].The Accounting Review,2007,82(3):621-650.

[13] 李寿喜.产权、代理成本和代理效率[J].经济研究,2007,(1):102-113.

[14] 张敏,李伟,张胜.审计师聘任的实际决策者:股东还是高管[J].审计研究,2010,(6):86-92.

[9] Zeff,S.A.,Fossum,R.L.An Analysis of Large Audit Clients[J].The Accounting Review,1967,42(2):298-320.

[10] 原红旗,韩维芳.会计师事务所的地区竞争优势与审计质量[J].审计研究,2012,(2):67-74.

[11] 陆正飞,王春飞,伍利娜.制度变迁、集团客户重要性与非标准审计意见[J].会计研究,2012,(10):71-78.

[12] Johnstone,K.M.,Bedard,J.C.Audit Firm Portfolio Management Decisions[J].Journal of Accounting Research,2004,42(4):659-690.

[13] Landsman,W.R.,Nelson,K.K.,Rountree,B.R.Auditor Switches in the Pre-and Post-Enron Eras:Risk or Realignment?[J].The Accounting Review,2009,84(2):531-558.

[14] Mande,V.,Son,M.Do Financial Restatements Lead to Auditor Changes?[J].Auditing:A Journal of Practice & Theory,2013,32(2):119-145.

[15] 冯均科.审计关系契约论[M].北京:中国财政经济出版社,2004.23-56.

[38] 周红霞,伍中信.基于超契约的环境审计模式再认识[J].东南大学学报(社会科学版),2015,(1):61-68.

[39] 丁胜红,周红霞.全社会人本管理:新的企业管理模式[J].湖南财政经济学院学报(双月刊),2015,35(1):50-62.

[40] 周红霞,伍中信.委托环境责任审计模式的功能与构建[N].光明日报理论版,2014-08-31.

(责任编辑:刘 艳)