政治关联、补贴收入与公司投资效率

2015-01-06李传宪

李传宪

摘 要:具有政治关联的亏损上市公司通常利用与政府之间的联系,通过补贴收入方式较快扭转亏损,同时引起投资效率发生变动。本文以2008—2011年我国沪深两市的扭亏上市公司为样本对政治关联、补贴收入与公司投资效率的关系进行探讨。研究发现:政治关联与关联类型对获取亏损补贴收入及获取补贴程度有显著影响;通过补贴方式扭转亏损会导致上市公司投资规模扩大,容易出现过度投资行为,降低投资效率;政治关联的存在会导致扭亏公司投资不足。

关键词:上市公司;政治关联;补贴收入;公司投资效率

中图分类号:F830.9 文献标识码:A

文章编号:1000-176X(2015)08-0097-08

资料统计显示,2002年至今,每年能够从政府获得补贴收入的公司数量占上市公司数量的比例均超过40%;而在ST公司表现更为明显,超过一半的ST公司在被ST当年能够获得政府补贴。补贴收入成为带给公司最直接的亏损弥补方式。如上市公司*ST昌九在2011年前三季度亏损8 730万元的情况下,利用江西省财政厅拨付的化肥生产经营等一次性财政补贴1.6亿元,使公司成功得以实现亏损扭转;又如2011年*ST中达公司所属江阴中达软塑新材料公司收到财政贴息5 500万元,在公司前三季度出现经营亏损后实现年度业绩扭亏为盈。通过获取补贴收入实现亏损扭转的上市公司,其生产经营能力是否提高,公司的持续增长能力是否增强值得探讨,而有政治关联的上市公司在亏损扭转后,获得一定货币资金并且急于进行投资扩张,投资效率的高低需要进一步分析。

一、文献回顾与研究假设

“世界各国公司都普遍存在政治关联”这一结论已经通过大量文献和事实证明,在新兴市场国家和发展中国家,政治关联表现尤为突出。Faccio[1]以全球42个国家的企业为样本,研究结果表明:政治关联普遍存在于包括发达的资本主义国家、新兴经济、转型经济国家或地区。而中国正处于经济转型时期,政府在资源配置中扮演了重要的角色。政治关联作为法律制度的一种替代机制,在社会经济活动中发挥的作用越来越重要。

1.公司政治关联与补贴收入

具有政治关联的公司在从政府获得一定的资源或政府救助等方面显得比无政治关联的公司更为容易。Boubakri和Cosset[2]采用部分发展中国家和发达国家的私有化数据为样本进行实证分析,研究表明,外资所占公司资本的比例、公司所在国家或者地区的司法独立性程度等因素与公司出现政治关联的可能性呈显著负相关关系。Faccio[1]研究发现,具有政治背景的大股东和公司高层管理人员在大多数上市公司中普遍存在,同时通过跨国实证发现具有政治关联的企业在公司税率方面享受比没有政治关联的企业更多的利益。Li等[3-4]针对中国市场进行了研究,发现公司的政治关联在信用市场落后、政府的管制越多、非正式税负越严重、法律体系越弱的地区更容易产生。罗党论和刘晓龙 [5]发现民营上市公司在进入管制行业方面通常采取建立和维护政治关联来获取相关利益。潘红波等 [6]研究表明地方国有企业并购加剧了企业政治关联性。

Shleifer等[7]总结了政府在市场经济活动中的两个特征之一“扶持之手”,即政府应该在纠正市场失灵方面有所作为。根据“扶持之手”的理论,为防止和矫正市场失灵,需要来自政府的主动干预,如矫正性税收、政府管制、价格控制和政府补贴等行为。政府补贴降低企业亏损(或增加盈利)的同时也能给企业带来一定额度无代价的资金支持,必将对公司未来发展的方向和前景产生影响。自20世纪90年代以来,不少学者对政府补贴产生的经济后果进行了相关研究。陈晓和李静[8]通过实证研究表明,地方政府通过税收优惠、财政补贴等行为积极地参与了所管辖范围内当地上市公司的盈余管理。刘浩[9]研究发现上市公司的国有股权比例越高,公司获取补贴收入的数额就越高。关于政府补贴对公司业绩影响的研究,国内学者最早集中关注于上市公司的盈余管理。谭再刚等[10]通过农业公司样本进行研究,发现有近一半的农业上市公司20%的利润构成依赖于政府各种补贴收入。陈冬华[11]从公司治理视角出发,发现在上市公司董事会中具有地方政府任职背景的董事会成员越多或者董事长具有地方政府任职背景,地方政府对公司产生的影响程度越大,从而使得上市公司获得的补贴收入就会越多。Faccio等[12]通过选取除中国之外的其他国家上市公司为样本,研究表明,陷入财务困境但同时具有政治关联的公司更容易从政府获得相应的补贴。而我国也正处于经济转型时期,具有政治关联的公司一旦发生亏损,首选的扭亏方式很可能是从关联的政府获得补贴。由于具有政治关联的公司股东或董事会成员曾经或现在具有相关政治背景,公司在从政府获得补贴收入时可能获得更多的话语权,获得补贴收入能力就越强。因此本文提出假设1:

H1:具有政治关联的亏损上市公司更容易获得政府补贴收入。

公司政治关联由于形成的时间、成因不同,可归类为所有权关联和管理层关联两类。在政治关联类型中,所有权关联由于公司早期的国有性质形成,源于所有权中的国有成分,企业国有控股、国有股份的存在导致政府对于企业存在投资主体与监管的双重身份。所有权关联存在必然性、原生性和持续性等特点。而管理层关联通常由后期具有政治背景的管理层介入公司而形成。管理层具有后发性、非连续性等特点。由于国有性质产权的影响,中央或地方政府部门对于所有权关联的上市公司给予更多的政策扶持,持续获得补偿资源能力更强,导致所有权关联比管理层关联的公司更可能获得补贴收入,且获取补贴的程度更高。由此本文提出假设2:

H2:所有权关联比管理层关联的亏损上市公司获得补贴收入程度更高。

2.补贴收入与公司投资效率

当上市公司尤其是亏损公司获得补贴收入,公司的货币资金就会增加,有了更多的自由现金流量。公司扩大规模、盲目多元化会导致过度投资。国内学者朱红军等[13]通过分析投资—现金流敏感性的可能性动因对非效率投资进行判断。而判断非效率投资的模型有考虑融资约束程度的FHP投资—现金流敏感性模型、考虑了投资机会和现金流的Vogt现金流与投资机会交乘项判别模型、对非效率投资进行量化的Richardson残差度量模型[14]-[16]。

政府补贴对公司具有正反两方面的效应:一方面,政府补贴能够帮助公司走出亏损的困境,有利于公司进行研发创新和扩大规模经营效应;但另一方面,政府补贴可能增长了公司的生产经营惰性,引起资本、资源的不当配置,导致低效率的存在。

针对政府补贴与公司投资效率和财务能力的关系,Beason和Weinstein[17]通过对公司投资补贴产生效应的研究发现,政府补贴后会产生“公司增长率低下和规模报酬递减”等现象。Lee[18]以韩国制造业公司为样本,研究发现政府补贴等优惠政策影响了韩国制造业的资源配置但对整个国家的经济并没有显著作用。Van Tongeren[19]以获得投资补贴的荷兰公司为研究对象,发现政府的投资补贴提高了公司的偿债能力并影响了公司的投资决策。Bergstrom[20]以1987—1993年间瑞典获得投资补贴的公司为样本,发现在补贴获得的短期内会产生正面影响,长期来看会产生负面影响。

我国补贴收入被上市公司或上市公司所在的地方政府所利用,以达到保配、扭亏的目的。陈晓和李静[8]研究发现有近一半的上市公司获得财政补贴后才达到证监会规定的配股条件;而为了在我国资本市场中争夺资源,地方政府积极参与上市公司的盈余管理,对上市公司进行大面积和大幅度的税收优惠和财政补贴。而陈冬华 [11]认为地方政府的补贴收入会使本地上市公司在与外地上市公司的竞争中更具优势,但是,一旦地方政府补贴策略全面化,企业的竞争优势则会消失,上市公司治理的产权安排也由此发生重大变化。而余明桂等[21]以民营公司为样本,研究发现与政治关联挂钩的财政支出是无效率的,具有政治关联的民营公司获得的政府补贴与公司经营和社会绩效均负相关。

部分学者运用投资—现金流敏感度从公司治理的角度进行了分析,Hadlock[22]研究发现,经理人的持股比例在5%以内时对公司投资效率产生正向影响,超过5%时对公司投资效率产生负向影响。Goergen和Renneboog[23]研究发现股权结构中机构投资者集中持股会影响投资对现金流的依赖性,公司更容易出现过度投资现象。Pindado和Torre[24]发现股权在一定程度上的集中会使公司的过度投资行为得到缓和,随着股权集中程度不断提升,控股股东发生侵占小股东利益行为的可能性增大,公司更可能产生过度投资行为。Richardson和Sloan[25]发现有效的公司治理结构可以抑制过度投资。Holmen 和 Hogfeldt[26]研究发现,如果公司股权结构呈“金字塔式”,公司外部股东的利益会受到控股股东采用过度投资方式的侵害。Bergstrom[20]以1987—1993年间瑞典公司为样本对公司获得的投资补贴效应进行分析,发现获得补贴的公司在补贴后第一年通常会带来正面效应,但从补贴后的第二年开始带来的主要是负面效应。Beason 和 Weinstein[17]研究分析了投资补贴效应,发现对公司投资的补贴会导致公司增长的低效率,并且带来明显的规模报酬递减效应。而政府亏损补贴带给公司一定额度的资金可能导致企业发生过度投资,因此本文提出假设3:

H3:获得补贴收入的亏损上市公司发生过度投资的可能性更大。

二、研究设计

1.样本选择与数据来源

本文选取2007—2011年发生亏损但在次年扭亏的上市公司和通过非经常损益在当年扭亏为盈的上市公司作为样本。样本包括两部分:(1)上一年度净利润为负数在本年度转为正数,视为次年扭转亏损样本;(2)当年扣除非经常损益净利润为负数但净利润为正数,视为当年通过扭亏路径实现扭亏样本;同时由于两部分扭亏方式有重复,故扣除相同公司的样本。另外由于上市公司在2007年开始执行2006年2月15日财政部颁布的会计准则体系,为保证数据的可比性,本文选取2008—2011年数据。最后2008年获得208个样本,2009年获得225个样本,2010年获得271个样本,2011年获得222个样本,合计926个样本。

从表2样本行业分布来看,2008—2011年间发生亏损扭转的上市公司主要集中于制造业,超过样本总量的60%,其次是房地产业和批发零售贸易业;而建筑业、金融保险和采掘业发生扭亏的数量较少。

2.变量选取与模型建立

由于在获得政府补贴方面,具有政治关联的公司依靠政治联系寻求政府帮助,可以较为容易获得政府补贴。而不同规模、不同获利能力、不同负债能力以及股权结构和所处行业的不同均会影响是否能获得政府补贴收入和获取补贴的程度,故选取政治关联(PC)作为解释变量,所有权为国有控股、国有法人控股取值1,董事长或总经理曾经或现在在政府、人大或政协工作,则认定有政治关联公司,取值为1,否则取0。同时选取公司规模(Size)、财务杠杆(Lev)、现金持有能力(Cash)、第一大股东持股比例(Fstshare)、获利能力(ROA)和公司成长能力(Growth)作为控制变量。

为验证假设1,建立获得补贴收入影响因素的Logit方程(1):

Logit(Sub)=Prob(Sub=1)=α0+α1Pc+α2Size+α3Lev+α4Cash+α5Fstshare+α6ROA+α7Indus(1)

为了进一步分析公司获取政府补贴程度,本文用当年获得政府补贴的金额与当年营业收入比率形成被解释变量:政府补贴获取能力(Ssubsidy)。政治关联显著影响是否获得补贴收入,但政治关联由于形成的原因不一致,因此获得政府补贴的能力也不一致。由于国有成分的所有权关联公司在获得国有资源或地方政府资源中占有明显优势,其领导层通常由政府部门任命,公司可以通过直接与政府官员、部门的沟通诉求获得较多的政府补贴。因此本文选取上市公司政治关联是否为所有权关联类型(Sowner)作为解释变量,所有权政治关联类型取1,管理层政治关联类型取0,为了进一步验证假设2,建立方程(2):

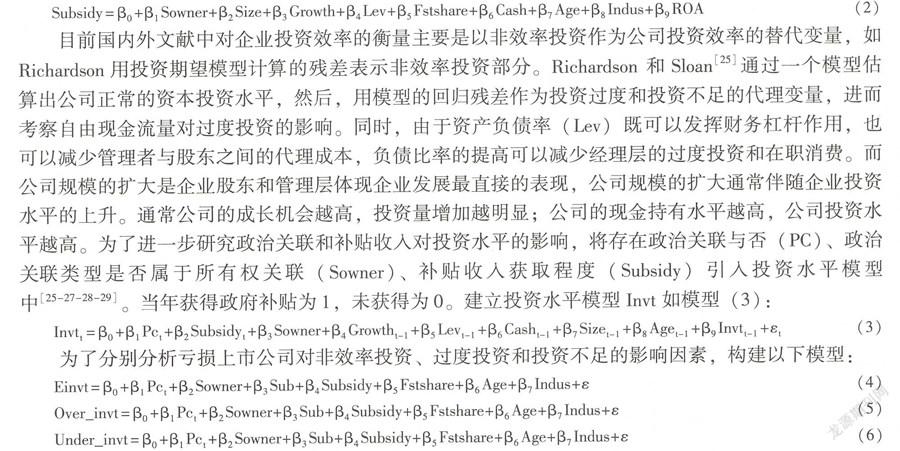

Subsidy=β0+β1Sowner+β2Size+β3Growth+β4Lev+β5Fstshare+β6Cash+β7Age+β8Indus+β9ROA(2)

目前国内外文献中对企业投资效率的衡量主要是以非效率投资作为公司投资效率的替代变量,如 Richardson用投资期望模型计算的残差表示非效率投资部分。Richardson 和Sloan[25]通过一个模型估算出公司正常的资本投资水平,然后,用模型的回归残差作为投资过度和投资不足的代理变量,进而考察自由现金流量对过度投资的影响。同时,由于资产负债率(Lev)既可以发挥财务杠杆作用,也可以减少管理者与股东之间的代理成本,负债比率的提高可以减少经理层的过度投资和在职消费。而公司规模的扩大是企业股东和管理层体现企业发展最直接的表现,公司规模的扩大通常伴随企业投资水平的上升。通常公司的成长机会越高,投资量增加越明显;公司的现金持有水平越高,公司投资水平越高。为了进一步研究政治关联和补贴收入对投资水平的影响,将存在政治关联与否(PC)、政治关联类型是否属于所有权关联(Sowner)、补贴收入获取程度(Subsidy)引入投资水平模型中[25-27-28-29]。当年获得政府补贴为1,未获得为0。建立投资水平模型Invt如模型(3):

本文借鉴Richardson(2006)、刘昌国(2006)、辛清泉等(2007)等学者估计企业投资效率的方法,首先通过一个模型估算出企业正常的投资支出水平,用模型的回归残差来进行投资效率的度量(企业实际的资本投资水平与估算的资本投资水平之差),残差大于零代表投资过度,残差小于零代表投资不足,过度投资和投资不足均代表非效率投资,残差的大小即可代表投资效率的高低程度,残差的绝对值越小代表企业投资效率越高[25,27,28]。投资支出模型参照国内辛清泉等(2007)、李青原等(2010)学者[28,29],引入政治关联变量,

同时,为了进一步验证亏损上市公司资本配置效率,针对投资水平Invt模型的残差进行分析。残差大于零说明上市公司存在过度投资(Over_invt)行为,残差小于零说明上市公司存在投资不足(Under_invt)行为。由于投资水平受政治关联与否、是否属于所有权政治关联类型影响,通过以上分析得知所有权关联与管理层关联在获取补贴收入的程度有显著差异,故将政治关联(PC)、政治关联类型(Sowner)、获取补贴收入程度(SSubsidy)作为自变量引入投资效率模型。同时,由于股权集中度高低影响投资决策导致投资效率存在差异,不同的行业投资效率存在差异,公司存续的时间长短影响公司进行设备更新等投资效率,因此引入第一大股东持股比例(Fstshare)、公司成立时间(Age)、是否属于制造业(Indus)作为模型的控制变量。主要变量及其变量含义如表1所示。

三、实证结果及分析

1.政治关联与亏损补贴收入关系分析

通过主要变量的描述性统计可以看出,亏损公司获得补贴的均值为0.760,即获得政府补贴的亏损公司占多数,744家公司获得政府补贴。在数据整理中发现,获得补贴企业中,股票代码为“000932”的华菱钢铁2011年度获得116 547.67万元,成为总金额最多的补贴。而股票代码为“000681”ST远东2011年获得4 000元补贴为总金额最少。而通过获取政府补贴的能力看,均值达到营业收入的11%,股票代码为“000673”的*ST大水在2010年度获得四千万元补贴,补贴金额甚至达到了营业收入的24倍之多。同时从均值来看,亏损扭转当年投资比重较低,企业资产负债率较高,公司获利能力和每股现金流均相对较低。

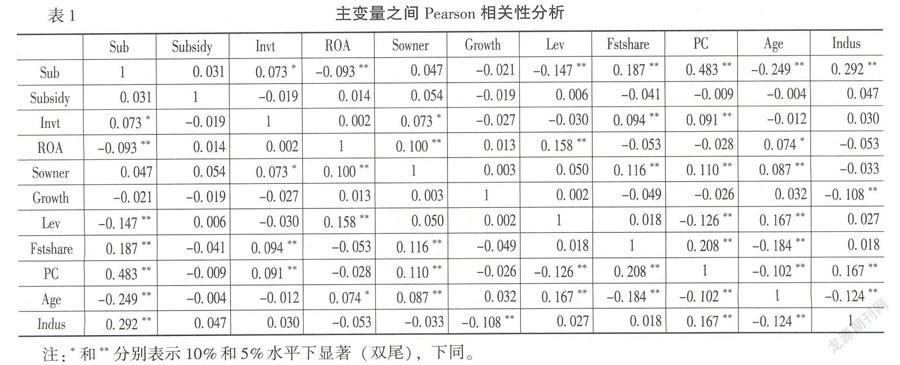

从表1看出,变量是否获取政府补贴、投资水平与主要解释变量之间存在显著相关性。同时可以分析得出,投资水平、是否获取政府补贴与政治关联、第一大股东持股比例之间成正相关关系,但与净资产收益率、营业收入增长率和资产负债率成负相关关系。

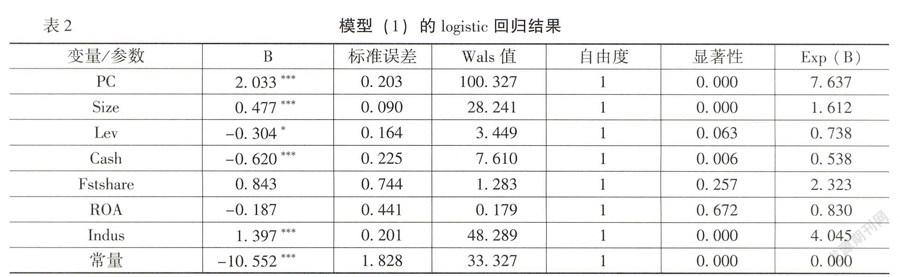

从表2的回归结果分析,首先,亏损上市公司是否获得政府补贴与其是否有政治关联显著正相关,说明政治关联的存在使得亏损上市公司主动寻求获得政府补贴,这也很好地验证了假设1;其次,上市公司的规模与政府补贴显著正相关,说明政府在选择补贴对象时,更倾向于补贴具有政治关联的大中型企业,原因在于补贴的效果更明显,带来的社会效益更大;再次,在对亏损上市公司补贴时,政府更倾向于补贴缺少现金流的公司,对于缺少现金流的公司获得政府补贴后可以立即变为营运资金,更快地恢复或扩大生产,实现依靠主营业务扭亏为盈;最后,在对亏损上市公司的补贴对象上政府更倾向于补贴制造业,制造业作为国民经济的支柱产业,获得补贴既能达到“立竿见影”的效果,又能带动相关产业的发展和更好地解决地方就业难题。

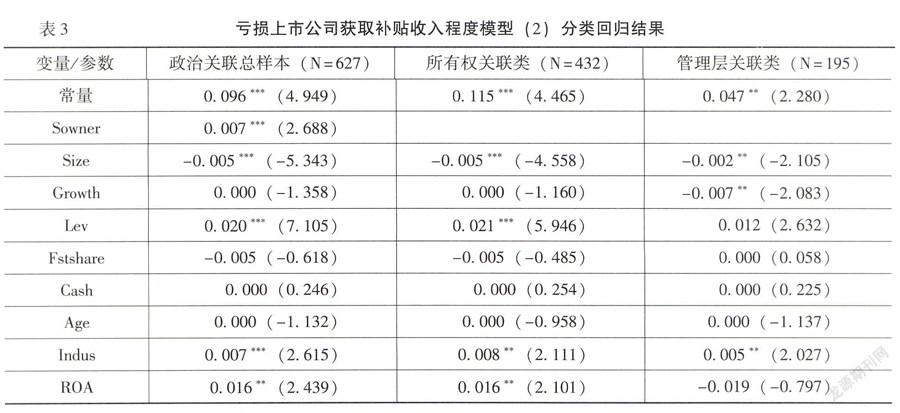

通过表3可知,在第一列数据显示全样本回归结果中得出亏损上市公司获得补贴收入的程度与政治关联的类型密切相关,即所有权关联类型的企业获得补贴程度显著高于管理层关联类型的企业。在全样本回归结果中,亏损上市公司获得补贴收入的程度与公司规模、负债程度、盈利能力和所处行业均显著相关;与企业的第一大股东持股比例、现金获取能力、公司的经营长短期限没有显著的相关关系。

表3第二列数据回归结果是针对432家所有权关联类型的亏损上市公司,回归结果表明该类政治关联企业在获得政府补贴收入时与其所处行业、获利能力、公司规模和负债状况显著相关。具体表现为企业获利能力越强、负债较多的制造业获得补贴收入程度越高,而公司规模较大的亏损企业获取补贴收入的能力越小。

表3第三列数据回归结果针对195家管理层关联类型的亏损上市公司,回归结果表明该类政治关联企业在获得补贴收入时与公司所处行业、公司规模、公司成长性显著相关。具体表现为该类政治关联上市公司规模越小、营业收入增长越缓慢的制造业获得补贴收入的能力越强。从结果中分析可知,管理层关联的亏损上市公司通过获取补贴收入实现亏损扭转,但其本身的营业收入并没有随之增长,企业的持续经营能力明显不足;获取补贴收入程度越高的企业,企业的成长能力越差。对比回归结果,在所有权关联方式下的亏损上市公司获取补贴收入更多地依靠企业的获利能力、所处的行业;而管理层关联方式下的亏损上市公司更多依靠了本身的政治联系获得政府补贴。

3.获取补贴收入的政治关联上市公司投资效率分析

从表4相关性分析可以看出,亏损上市公司的投资水平与是否具有政治关联和公司规模在1%显著水平下显著正相关、与政治关联的类型是否为所有权关联类型公司在5%水平下也显著正相关;说明亏损上市公司投资水平的高低与公司本身是否具有政治关联和政治关联类型密切相关。

投资水平模型回归结果如表5显示,亏损扭转的上市公司投资水平的高低与其是否具有政治关联、政治关联是否为所有权关联类型、公司规模以及现金持有水平显著正相关。但投资水平与亏损上市公司是否获得补贴以及补贴的程度相关关系不显著。回归结果表明,具有所有权政治关联类型的扭亏上市公司、大中型国有上市公司,比无政治关联、管理层政治关联类型、规模较小以及现金持有水平低的公司投资水平更高。具有政治关联的上市公司往往为了公司的发展和对地方经济的贡献,投资水平高于无政治关联的上市公司。同时亏损扭转的所有权关联上市公司在资源获取方面具有比管理层关联上市公司更多的优势,投资水平更高。而公司规模的扩张、现金持有的比例高均会提升亏损扭转上市公司的投资水平。

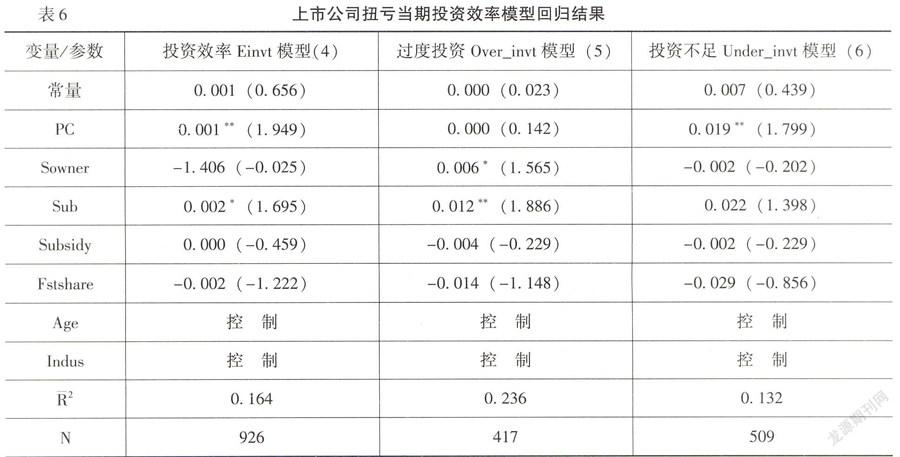

回归结果表6第一列数据属于2008—2011年亏损扭转上市公司全样本的投资效率,发现反映非效率投资的残差绝对值与是否存在政治关联、是否获取政府补贴正相关。表明扭亏上市公司的投资效率与是否具有政治关联在5%水平下显著负相关,与是否获得政府补贴在10%水平下显著负相关。说明有政治关联的扭亏上市公司投资效率相对无政治关联公司更低,而获得过政府补贴的亏损上市公司投资效率比没有获得政府补贴的扭亏上市公司投资效率更低。表6第二列数据是对过度投资产生的非效率投资影响因素分析,结果显示如果亏损扭转上市公司属于所有权政治关联类型的公司更容易产生过度投资行为。同时亏损扭转的上市公司获得过政府补贴与过度投资在5%水平下显著,说明获得过政府补贴的亏损上市公司更容易发生过度投资行为,补贴程度对过度投资影响不显著。

表6第三列数据是对非效率投资中的投资不足影响因素的分析,结果显示政治关联的存在与投资不足在5%水平下存在正相关关系,说明具有政治关联的亏损上市公司存在投资不足的现象;而政治关联类型对投资不足影响不显著。同时发现亏损上市公司是否获得政府补贴和补贴程度于投资不足的影响不够显著。

(四)稳健性检验

由于本文选取的亏损扭转上市公司样本包括两部分:2007-2011年度期间上一年度亏损但在次年实现亏损扭转和当年扣除非经常损益利润为负但净利润为正的两部分样本。为了检验结果的稳健性,单独对2007—2011年间发生上一年度亏损但在次年实现亏损扭转的490个样本进行回归分析,结果显示政治关联与亏损补贴收入、投资效率与政治关联和获取补贴之间仍存在显著的相关关系,结论仍然没有改变。同时反应股权集中度的指标通常也可以用Herfindahl指数进行反应或用前五大股东持股比例指标进行反映,利用RESSET数据库中提供两种数据代入模型进行了回归,检验结果一致。

四、研究结论与政策建议

本文的研究结果表明,政治关联的存在影响亏损上市公司是否选择获取政府补贴作为亏损扭转的路径。由于政府补贴具有直接的无偿拨付资产特点,具有政治关联的亏损上市公司会优先选择获取政府补贴这种扭亏方式。而亏损上市公司在获取补贴收入程度方面,政治关联类型发挥了重要的作用。在所有权关联类型的亏损上市公司中,获取政府补贴能力受其所处行业、获利能力、公司规模和负债状况显著影响;但在管理层关联类型的亏损上市公司,获得补贴收入能力受公司所处行业、公司规模和公司成长性影响显著。表明政府在对亏损上市公司进行补贴时更愿意选择获利能力较好的大中型国有企业或具有成长性的政治关联民营上市公司。

亏损扭转上市公司的投资水平受政治关联与否、政治关联类型、公司规模和现金持有水平影响显著。研究表明:具有所有权政治关联类型的扭亏大中型国有上市公司的投资水平,比无政治关联企业、管理层政治关联类型企业、规模较小企业、现金持有水平低的企业更高。但在投资效率方面却有相反的结论:有政治关联的扭亏上市公司投资效率相对无政治关联公司更低,而获得过政府补贴的亏损上市公司投资效率比没有获得政府补贴的扭亏上市公司投资效率更低。

在非效率投资的过度投资方面,亏损扭转上市公司属于所有权政治关联类型的公司相对于管理层关联类型公司更容易产生过度投资行为,同时获得过政府补贴的亏损上市公司更容易发生过度投资行为。主要原因在于所有权政治关联类型的亏损上市公司从政府获得补贴次数更多、获得补贴程度更高。而在投资不足方面,具有政治关联的亏损扭转上市公司存在投资不足的现象;主要原因在于一部分具有政治关联的企业较为容易从政府获得相关资产而放弃净现值大于零的投资项目,而政治关联类型、是否获得政府补贴和补贴程度于投资不足的影响显著。

针对上述论证,笔者建议:

第一,加强对政治关联上市公司的政治关联监督,上市公司应当定期披露政治关联信息,保护投资者权益。政治关联的存在导致公司间竞争的不公平性,没有政治关联的公司为了创建和维持政治关联而花费较多的时间和资金,不利于公司发展。为了维护公平竞争和保护投资者权益,建议在年度报告中单独设置“政治关联性”项目予以披露。

第二,强化亏损扭转相关信息披露。对于亏损上市公司在扭亏为盈当期,需要强制披露扭亏路径、扭亏盈余贡献额、盈余影响程度、扭亏前后的主要财务指标等信息。亏损上市公司虽然多被特别处理或退市警示,但对于扭亏为盈的上市公司,投资者只关注诸如利润总额、净利润等数据的变化,而对于扭亏方式、公司是否真正实现持续经营难以进行判别。因此对于扭亏上市公司需要在当期披露较详细的亏损扭转信息,包括:扭亏路径、各种路径扭亏对净利润影响度等。

第三,对于有政治关联的亏损上市公司应减少政府直接补贴方式。政治关联上市公司获取补贴收入虽然直接,但由于其持续性低、维护成本高、违背自主经营原则等特点,补贴弥补亏损越来越受到社会和公众的争议。

第四,对于扭亏后的上市公司在投资规模、投资方向等方面应有限制条件,避免过度投资行为的经常发生和再次亏损。实现亏损扭转后的上市公司在扭亏当年和次年通常会加大投资规模,容易导致过度投资行为。过度投资行为不仅导致资金使用方面的浪费,同时会形成新的亏损。因此,公司在扭亏后进行投资选择时应综合投资收益与风险的分析,选择较好的投资项目。

参考文献:

[1] Faccio,M.Politically Connected Firms:Can They Squeeze the State?[J].The American Economic Review,2006,96(2):369-386.

[2] Boubakri,M.,Cosset,J.C.Political Connections of Newly Privatized Firms[J].Journal of Corporate Finance,2008,14(6):654-673.

[3] Li,Z.,Su, X.,Chen,C.Rent Seeking Incentives,Political Connections and Organizational Structure:Empirical Evidence from Listed Family Firms in China[R].City University of Hong Kong Working Paper,2005.

[4] Li,H.,Meng,L.,Wang, Q.Political Connections,Financing and Firm Performance:Evidence from Chinese Private Firms[J].Journal of Development Economic,2008,87(2):283-299.

[5] 罗党论,刘晓龙.政治关联、进入壁垒与企业绩效——来自中国上市公司的经验证据[J].管理世界,2009,(5):97-106.

[6] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008,(4):41-52.

[7] Shleifer,A.,Vishny,R.,Barberis,N.A Model of Investor Sentiment[J].Journal of Financial Economics,1998,49(3):307-343.

[8] 陈晓,李静.地方政府财政行为在提升上市公司业绩中的作用探析[J].会计研究,2001,(12):21-28.

[9] 刘浩.上市公司政府补助的会计规范——对沪市一起案例的研究[J].证券市场导报,2002,(7):38-41.

[10] 谭再刚,沈晓明,伍朝辉.补贴政策对农业上市公司的影响与调整[J].中国农村经济,2002,(2):20-23.

[11] 陈冬华.地方政府、公司治理与补贴收入——来自我国证券市场的经验证据[J].财经研究,2003,(9):15-21.

[12] Faccio,M.,Masuli, R.W.,Mcconnell, J.Political Connections and Corporate Bailouts[J].The Journal of Finance,2006,61(2):369-386.

[13] 朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006,(10):64-71.

[14] Fazzari,S.M.,Hubbard,R.G.,Petersen,B.C.financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(4):141-195.

[15] Vogt,S.C.The Cash Flow Investment Ralationgship:Evidence from US Manufacturing Firms[J].Financial Management,1994,23(2):3-20.

[16] Richardson,S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2):159-160.

[17] Beason,R.,Weinstein,D.E.Growth,Economics of Scale,and Targeting in Japan(1955—1990)[J].The Review of Economics and Statistics,1996,78(2):286-295.

[18] Lee,J.W.Government Interventions and Productivity Growth[J].Journal of Economic Growth,1996,(9):391-414.

[19] Van Tongeren,F.W.Microsimulation of Corporate Response to Investment Subsidies[J].Journal of Policy Modeling,1998,20(1):55-75.

[20] Bergstrom,F.Capital Subsidies and the Performance of Firms[J].Small Business Economics,2000,14(3):183-193.

[21] 余明桂,回雅甫,潘洪波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3):65-77.

[22] Hadlock,C.J.Ownership Liquidity and Investment[J].The Rand Journal of Economics,1998,29(3):487-508.

[23] Goergen,M.,Renneboog,L.Investment Policy,Internal Financing and Ownership Concentration in the UK[J].Journal of Corporate Finance,2001,7(9):257-284.

[24] Pindado,J.,Torre,C.The Role of Investment,Financing and Dividend Decisions in Explaining Corporate Ownership Structure:Empirical Evidence from Spain[J].European Financial Management,2006,12(5):661-687.

[25] Richardson,S.A.,Sloan,R.G.External Financing and Future Stock Return[R].White Center for Financial Research,2003.

[26] Holmen,M.,Hogfeldt,P.Pyramidal Discounts:Tunneling or Overinvestment[R].Stockholm School of Economics Working Paper,2005.

[27] 刘昌国.公司治理机制、自由现金流量与上市公司过度投资行为研究[J].经济科学,2006,(4):50-58.

[28] 辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[29] 李青原,陈超,赵曌.最终控制人性质、会计信息质量与公司投资效率——来自中国上市公司的经验证据[J].经济评论,2010,(2):81-93.

(责任编辑:巴红静)