负面舆情、股价异动与舆情应对措施

——以中国A股市场食品医药类上市公司为例

2015-01-05邓翔

邓 翔

(中南财经政法大学 金融学院, 湖北 武汉 430073)

【统计应用研究】

负面舆情、股价异动与舆情应对措施

——以中国A股市场食品医药类上市公司为例

邓 翔

(中南财经政法大学 金融学院, 湖北 武汉 430073)

基于2010—2013年食品医药行业41个涉及舆情事件的典型案例,量化负面舆情对公司股价的冲击程度,建立多元回归模型,从回应态度、公司声誉、停牌策略、规章措施等四个维度,对公司股价表现和舆情应对成效进行分析。实证结果显示,舆情事件爆发当日样本出现了显著的负异常收益率。好的回应态度、公司声誉和快速有效的措施都可以起到减弱事件影响的作用。上市公司应重视产品质量,保持良好声誉,对舆情事件做出正面积极回应,并制定相应的规章措施,加强信息披露。

负面舆情;股价异动;舆情应对

一、引 言

在中国证券市场中,突发事件和负面消息对企业的市场价值影响巨大。发布澄清公告、公布事件进展和制定规章制度等措施是上市公司应对负面舆情的主要方式①股票市场是以信息为核心的市场,市场舆情包含着网络、媒体的聚焦,众多投资者的关注。,不同的应对方式将取得不同的市场回应效果。中国上市公司时有“澄清公告成不清”的现象发生。负面舆情的爆发,不但影响公司声誉,而且增加公司公众关系治理成本。近年来,食品医药行业负面舆情事件频发,中国上市公司舆情监测中心数据显示,中国沪深A股市场共计63类一级行业分类中,食品医药行业的舆情热点占25%以上,这对该行业上市公司的危机公关能力提出了严峻的挑战。由于食品医药行业关乎居民健康安全,负面舆情事件一旦发生就成为舆论焦点。本文选取了2010—2013年食品饮料、医疗保健、医药、酿酒行业上市公司中负面舆情热度较高的41个典型案例,运用事件研究法分析舆情事件发生后的市场反应,并分析了不同应对方式对上市公司股价回升的影响,最后对上市公司舆情管理提出了相应的对策及建议。

二、文献综述与研究假设

关于舆情事件对上市公司股价的影响,学者们主要持两种不同的观点:其一,有效市场理论认为,舆情事件对公司股价没有影响。依据有效市场假说理论②该理论认为,市场中的所有信息,不管是公开信息还是私有信息,都会在市场中得到快速反应,而投资者利用已公开的信息不会获得非正常收益。,在半强势有效市场中,企业舆情事件爆发的当天,该公司的股价已经包含了事件的信息,且建立在传闻之上的突发事件对股价的影响不显著。吴启芳运用事件分析法研究“非典”对中国封闭式基金和开放式基金的影响,发现突发事件的影响是短暂、有限且统计不显著的[1]。其二,行为金融理论认为,舆情事件会给市场带来冲击。心理学专家指出,传闻之所以能产生影响是因为人们相信其存在[2]。张晓生以2003年禽流感为例,证明了负面舆情对于相关行业企业具有一定的影响[3]。那么,负面舆情是否会对公司股价产生冲击?基于以上因素,提出假设1:

H1:负面舆情将对市场产生影响。

舆情事件出现时,公开回应的效果受到信息表达方式、信息呈现的情境和市场参与者对信息的认知水平等因素的影响,所以,公开回应的处理效果受到较大限制。张宁和刘春林在对1999—2009年中国A股市场上市公司对负面舆情发布公告的研究中发现,中国证券市场存在澄清公告市场反应不足的现象,这是由于信息认知的选择性和观念修正的不充分性共同导致的[4]。孙瑞等对中国A股市场信息交易和噪音交易情况进行分析,发现极端收益时期信息交易增高,而极端波动时期信息交易和噪音交易均增加[5]。据此提出假设2:

H2:回应态度会影响上市公司对事件处理的效果。

公司发生违规的次数和处理舆情事件的态度会对企业信任度及澄清效果产生影响。Einwiller和Kamins的研究表明,投资者对公司的认同度越高,公司回应的澄清效果越好[6]。薛薇和陈欢歌借鉴罚模型思想,利用罚多项混合模型,概括了代表各类舆情观点的典型词汇[7]。张宁和刘春林认为,公司声誉是通过影响公司在投资者心中的权威性与认同度进而对澄清效果产生影响的[4]。本文选择上市公司违规信息披露次数来衡量其声誉。可见,公司违规次数越多声誉越差,因此,提出假设3:

H3:公司声誉影响其回应效果。

负面舆情事件爆发后,如果涉事企业的股价出现剧烈波动,通常该企业将发布临时停牌公告。有学者指出,停牌策略可以暂时缓解公司股价的下跌,但也产生相反的效果。因为公司停牌延长了股票价格吸收信息的时间,其股价的形成因停牌而被延迟,从而导致股票复牌后,股价波动更剧烈[8]。美国纳斯达克股票交易所中,由于信息不确定而停牌的股票,在复牌后股价持续下跌,且加剧了股价的异常波动[9]。另一些学者认为停牌策略给公司争取了处理时间,也有利于市场消化不确定的信息,从而有助于减缓复牌后的股价波动。停牌策略是否能有助于抑制股价下跌?因此,提出假设4:

H4:停牌策略能达到更好的回应效果,有助于抑制股价下跌。

事件日后,公司除了发布公告(否认或道歉),还要配合发布应急措施,例如产品召回、销毁等措施。公司对舆情事件的处理态度,将影响投资者的投资策略,积极的应急措施,能化解部分消费者的质疑,减少对股票价格的负面冲击。因此,提出假设5:

H5:积极的应对措施对公司股价的恢复有良好作用。

三、实证研究

(一)样本选择

本文选择了2010年1月1日至2013年12月31日中国沪深A股市场上市公司中发生了负面舆情事件*涉及到某家上市公司的负面信息,含媒体报道量、网络转载量、网民评论量等舆情热度指标高于其他事件。的食品医药类企业为研究对象(共计41家上市公司)。运用文本信息挖掘法对样本企业的舆情事件进行收集,分析了每一个样本负面舆情事件的始末,并对公司采取的应对方式(如停牌、澄清公告)等市场回应策略进行总结。剔除了在传闻日前10天至公告日后10天内财务数据不全的上市公司。样本公司的股票交易数据、财务数据、公告数据以及股票市场数据由同花顺数据库和国泰安数据库整理得来,数据处理和实证分析运用STATA/SE 12.0。

(二)模型设计

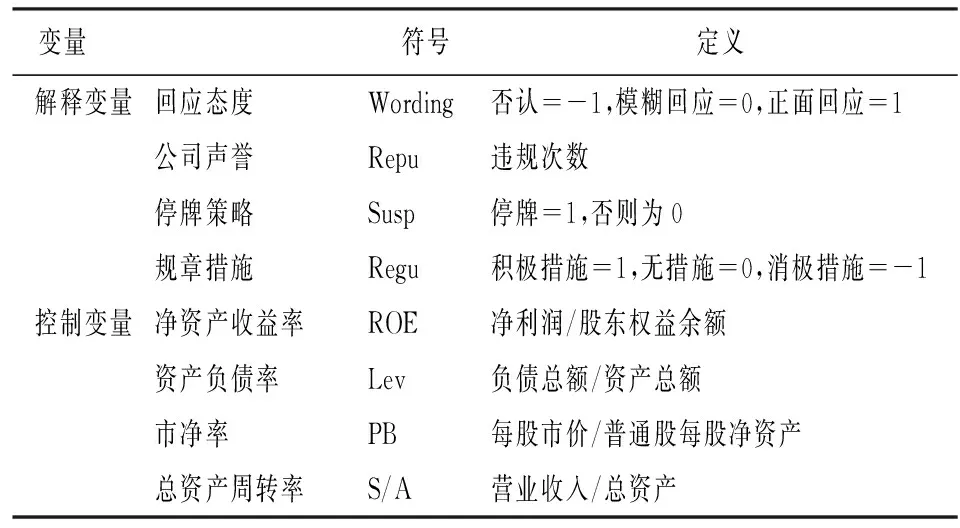

2.多元回归模型及变量设定。通过事件研究法量化负面舆情对公司股价的冲击程度后,进一步分析应对措施对公司股价恢复的影响。本文选取回应态度(Wording)、公司声誉(Repu)、停牌策略(Susp)和规章措施(Regu)为解释变量,样本企业的累积异常收益率(CAR)为被解释变量,用多元回归模型分析这些策略对于涉事企业的股价恢复的影响程度及相关关系,此外,选择净资产收益率(ROE)、资产负债率(Lev)、市净率(PB)和总资产周转率(S/A)为控制变量。模型如下:

CARi=β0+β1Counts+β2Contro+ε

(1)

其中CARi分别为样本企业在时间窗口(A,A+5)和(A,A+10)的累计异常收益率,用于评估样本公司应急措施的实施效果。对(A,A+5)和(A,A+10)进行对比分析,有助于研究企业应急措施的时间效应。Counts为应对措施,Contro为控制变量,各解释变量和控制变量具体定义见表1。

表1 多元回归模型变量列表

表1中Wording是指负面舆情事件发生后,上市公司的公开回应态度,包含了“否认”、“模糊回应”和“正面回应”等三种回应态度,对于针对同一负面舆情采取多次公开回应的上市公司,本文选择其第1次回应态度作为取值依据。例如,酒鬼酒(000799)被爆塑化剂超标2.6倍后,公司的公开回应却坚称“检测不够权威,不存在超标”,这种情形归为“否认”;双汇发展(000895)在“瘦肉精”事件发生后,立即发布致歉声明,并责令工厂停产自查,负责人免职,则归为“正面回应”。将除“否认”和“正面回应”之外的回应态度全部归为模糊回应。

Susp的赋值为:上市公司在负面舆情事件发生后,采取停牌措施则为1,否则为0。Regu包括产品召回、销毁或出台新的内部监管措施等应急措施,公司采取召回或销毁等措施的,归为积极措施,取值为1,不召回或者销毁等无措施状态则取值为0,如果涉事企业拒绝召回或销毁直至相关部门对其进行处罚,则归为消极措施,取值为-1。例如三全食品(002216)被曝“细菌门”后,当日发出澄清公告,第一时间召回问题产品,并销毁问题产品,归为“积极措施”,取值为1;金陵药业(000919)在“脉络宁过敏警示”事件后,公司称产品均为合格品,不予召回,则归为“无措施”取值为0;贝因美(002570)在“活虫门”后拒绝退货,最终被相关部门处罚,要求其停产,停售未召回产品,归为“消极措施”,取值为-1。

控制变量中, ROE反映了股东权益的收益水平,体现了企业的盈利能力,该指标值越高,说明投资带来的收益越高;Lev为企业的财务杠杆,反映了企业对债务的依赖程度,以及企业资产对债权人权益的保障程度;PB反映了该企业的市场价值,一定程度上体现了企业的品牌价值;S/A为营业收入与总资产之比,反映了企业的销售能力。

(三)实证分析

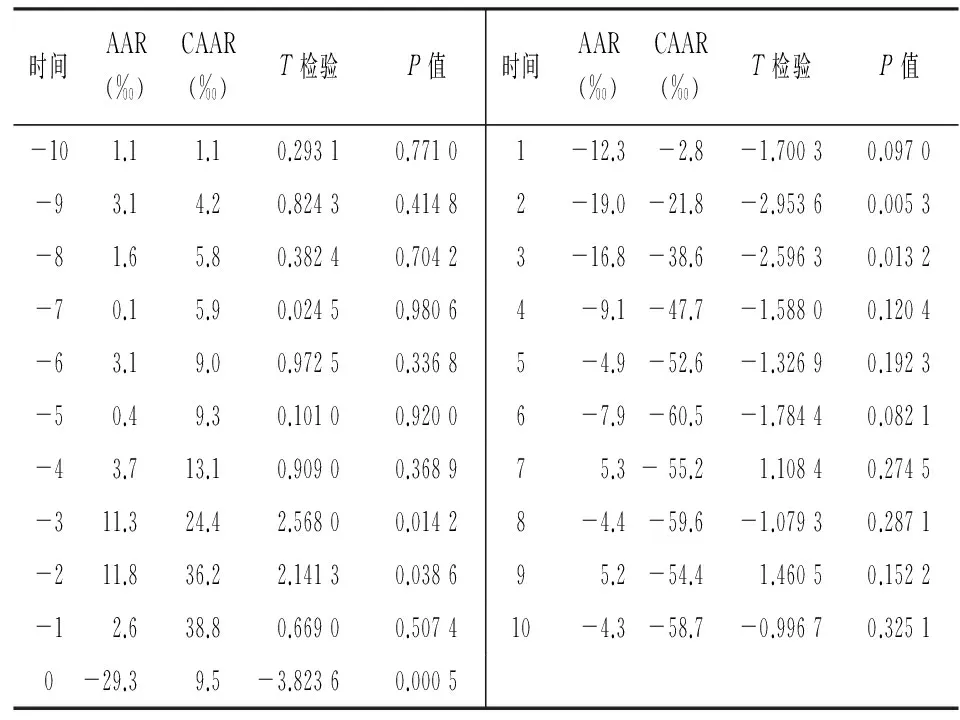

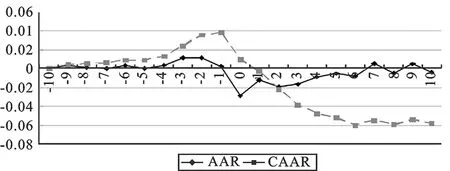

1.负面舆情对股价的冲击。表2统计了事件窗口内(-10,10)公司股价的平均异常收益率(AAR)和累计平均异常收益率(CAAR)。

表2 事件窗口样本的平均异常收益率和累计平均异常收益率

数据显示,事件日的前10天,AAR和CAAR均不显著,说明负面舆情爆发前,样本企业均未受到其他事件的干扰。事件日当天,AAR快速下降为负值(-29.3‰),直到事件发生后的第6日AAR仍显著为负,第7天后逐渐回到正常水平。负面舆情发生后的三天内,对上市公司的股票价格冲击最大,AAR分别为-12.3‰、-19.0‰和-16.8 ‰,说明为了缓和股票价格的下跌,多数公司启动了危机公关程序,直到第4天后负异常收益有所减弱。CAAR的测度显示,事件日当天为9.5‰,事件发生一天后变为-2.8‰,并持续下降。

图1为企业在事件窗口内的AAR和CAAR的变化趋势。其中,总体样本企业的AAR在事件日当天出现负收益率,然后逐渐回升,最终达到正常水平。CAAR则呈现先上升后下降的趋势,事件日前缓慢上升,事件日后突然下降,直到第7天后逐渐趋于平缓,但一直维持下降的趋势。AAR和CAAR两条趋势线在事件日均出现拐点,而事件日和次日对股价的冲击最大,公司股价“高台跳水”,公司市值蒸发巨大,直到第6天后公司股价下跌才有所缓和,假设1得到验证。在事件影响不大的情况下,即使公司未采取措施,待事件平息后,股价也会恢复到自然状态。

图1 事件窗口样本AAR和CAAR变化趋势

2.多元回归结果分析。表2显示,负面舆情事件对涉事公司股价有显著的影响,接下来运用多元回归模型,进一步分析不同应对方式对稳定股价的效果和影响程度,对假设2至假设5进行验证。

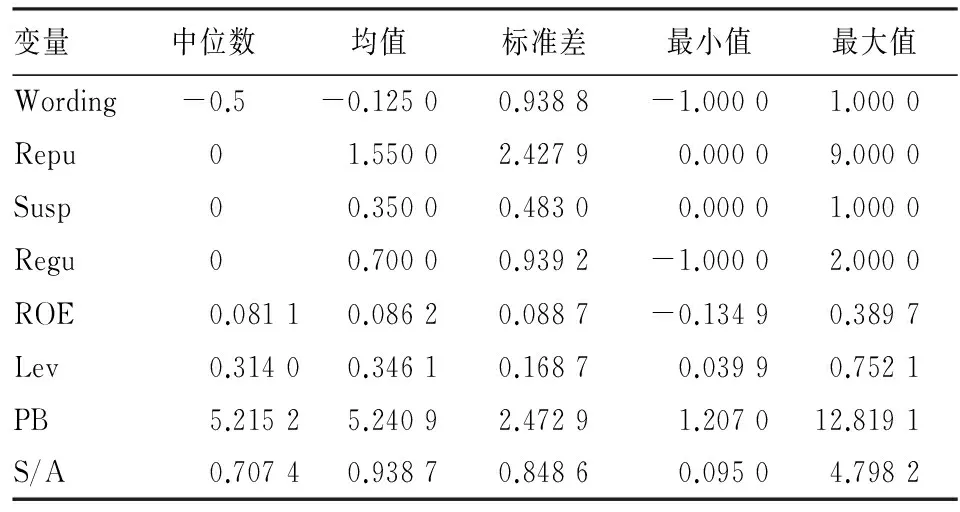

表3为样本企业在事件窗口内各解释变量和控制变量的描述性统计结果。

表3 解释变量及控制变量描述性统计分析

注:表3中样本数为41。

数据显示,Wording的均值为-0.125,中位数为-0.5,说明大多数上市公司在舆情发生后选择否认的态度。Repu的均值为1.550 0,说明样本企业在事件发生前平均违规接近2次,而违规频发说明公司的管理机制存在着隐患,是导致舆情爆发的潜在因素。Susp的均值为0.350 0,说明舆情事件发生后,35%的公司选择了停牌策略。Regu均值为0.700 0,说明大多数企业为应对负面舆情事件采取了积极措施。

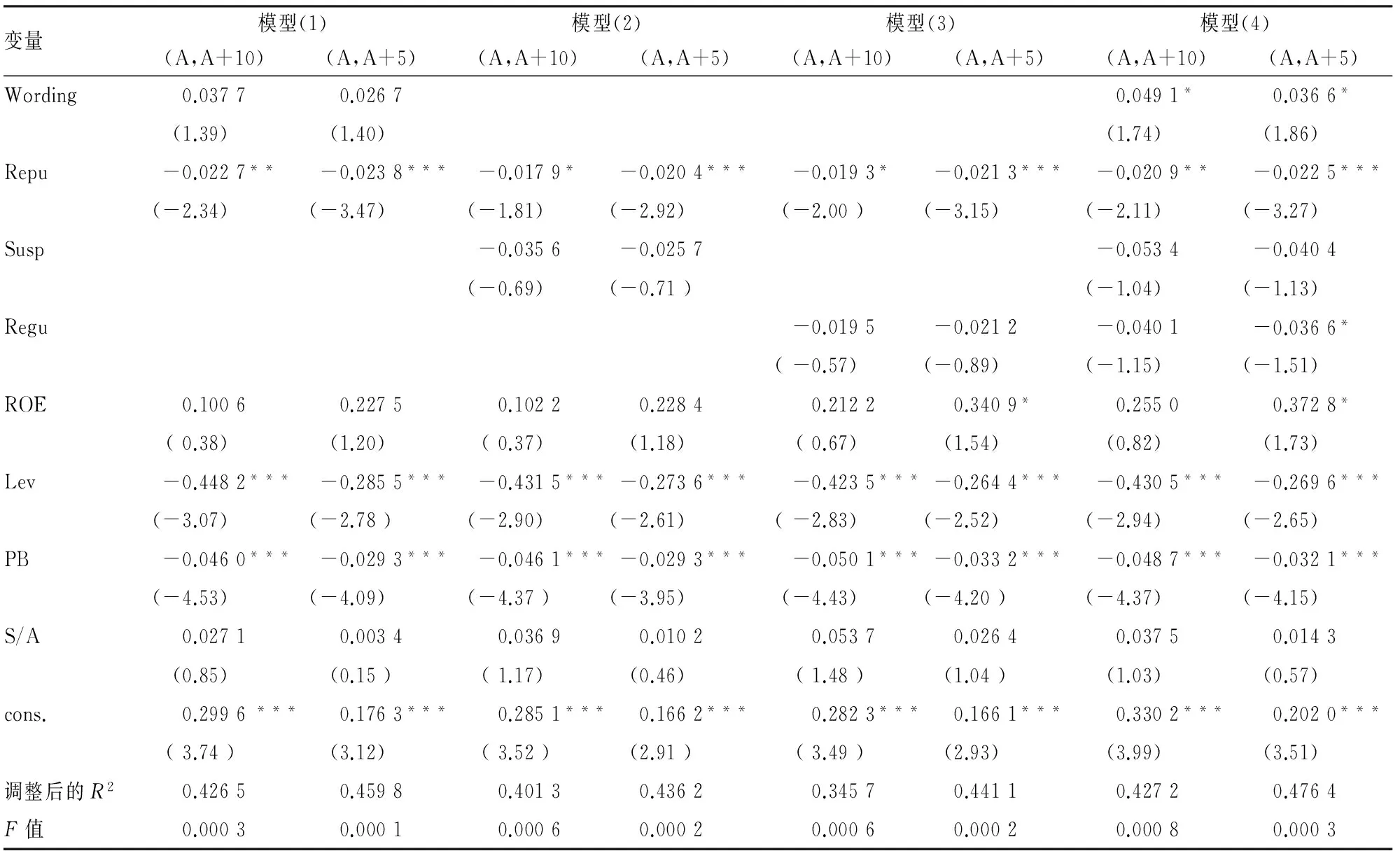

表4 多元回归分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著(双尾)。

为了评估舆情应对方式的有效性,模型中分别引入不同的处理方式(如表4所示),其中模型(1)、模型(2)和模型(3)为单独采取Wording、Susp或Regu对企业股价的累积异常收益率的作用效果,结果显示,在负面舆情发生后,Wording、Susp和Regu均对股价的累积异常收益率没有显著的影响。Repu对CAR有显著的负向作用,整个时期的显著性水平都较高,且在舆情爆发的5天内对企业的影响大于10天内的影响。这说明公司声誉与投资者决策具有较大的影响,而公司声誉在后期的效应有所减弱,说明事发后的短时间内,投资者是凭借对涉事公司以往的声誉作出评判,随着事发时间的推移,投资者将依据公司的应对策略对舆情事件进行判断,而公司声誉的影响有所减弱。模型(4)纳入了全部变量,其解释程度和显著性水平相较于前3个模型有明显提高,这说明将多种应对措施综合运用可以提高应对效果。其中Wording的回归系数显著大于0(分别为0.049 1和0.036 6),表明公司采取正面回应的态度能有效地降低事件对公司股价的冲击,验证了假设2成立。Repu 的回归系数约为-0.020 9,表明公司违规次数越少,企业的负异常收益越小,即声誉越好的公司受到事件的冲击越小。这表明假设3成立。Susp分别为负-0.053 4和-0.040 4,表明停牌的时间越久,对其股价的恢复越有利,这符合停牌有利于公司股价整理的理论[11]。但是停牌的回归结果不显著,可能的原因是本文选取样本事件对股价的冲击较大,停牌的暂时缓和作用难以发挥。Regu的回归系数在(A,A+5)时显著,说明出台措施在事发后5天内为公司股价变动带来显著影响,而10天后对股价的变动趋于不显著。

基于以上实证结果,Wording在(A,A+5)和(A,A+10)中有影响,并在(A,A+10)中影响增加,这说明事发后公司第一时间发表澄清公告的必要性。Regu的系数随着时间的推移,由显著变为不显著,说明公司出台规章的行动越及时,这些规章措施对股价的影响越大,应对的效果越明显。因此,发生舆情的企业应当采取积极的态度尽快应对发生的舆情[12-13]。

四、结 论

本文以食品医药板块261家上市公司为基础,选取2010—2013年发生舆情事件的41家上市公司的典型案例,通过对舆情发生期间和公告发布前后股价异常收益的分析,检验澄清公告、措施公告的市场反映情况,并详细探讨公司声誉、停牌策略等因素对股价的稳定作用,得到了以下结论。

第一,上市公司负面舆情对于公司股价有显著且持续的影响。负面舆情发生当天,公司的异常收益率显著为负,并在此后的十天受到持续压制。首次公告无法在发布当日抵消舆情关注的影响,官方公告后,舆情事件对投资者认知产生较强的锚定效应,投资者表现出显著的负面反应,短期内(10日)负面舆情的影响难以彻底消除。

第二,单独使用某种应对措施的效果不佳,综合使用多种应对措施可以增强应对效果。事件认定公告、后续措施公告引起市场关注,长期来看会对股价的下跌趋势有一定的遏制作用。回应态度直接影响事件处理效果,“积极回应”比“模糊回应”具有更好的应对效果。详细的公告和充足的证据有助于淡化舆情关注,起到强化危机公关效果的作用。

第三,保持良好的声誉对上市公司非常重要。声誉的优劣直接影响公司在投资者中的权威性和认同度。事件日后停牌策略在理论上会缩短股票受舆情事件影响的时间,提醒投资者关注公告内容,评判公司应对举措,降低问题的不确定性[4]。但在研究中发现,由于食品医药类产品质量问题对股价冲击强烈,该策略没有显著发挥平抑股价波动的作用。公司后续采取的一系列应急措施,如产品召回、销毁等,对公司市场价值的挽回起到了一定作用,公司反应越迅速,行动越快,措施的处理效果越好。

从上市公司可控性的角度看,要注重建立良好的声誉,事件严峻时必须发布正式公告说明并适当考虑停牌策略,措辞表述等细节也应当引起足够重视。具体建议如下:首先,应该强化上市公司信息披露制度,进而减轻舆情对股价的影响。其次,企业应正视舆情危机,当舆情危机爆发时与投资者坦诚沟通,减少信息传递中的误解。最后,企业应提高自身的社会责任感,站在战略高度管理舆情。舆情管理与企业的市值管理、声誉管理密切相关。上市公司应抱着对消费者负责的态度,在保证产品质量的基础上,对舆情形成合理的预期,以恰当的形式积极客观地引导舆情方向。根据公司品牌定位、组织构架、内控制度,完善舆情管理机制,优化上市公司与利益相关方关系,不断提升自身声誉价值。

[1] 吴启芳.SARS对中国投资基金影响的实证研究[J].管理评论,2003(5).

[2] Bordia P,Difonzo N,Schulz C A.Source Characteristics in Denying Rumors of Organizational Closure: Honesty Is the Best Policy [J].Journal of Applied Social Psychology,2000,30(11).

[3] 张晓生.突发事件对股市影响的实证分析——以2003年禽流感影响股价为例[J].世界经济情况,2007(1).

[4] 张宁,刘春林.传闻澄清的市场反应研究——澄清公告详细性的作用[J].财贸经济,2012(3).

[5] 孙端,王春峰,房振明. A股市场噪音交易与信息交易水平对比研究[J].统计与信息论坛,2015(8).

[6] Einwiller S A,Kamins M A.Rumor Has It:The Moderating Effect of Identification on Rumor Impact and the Effectiveness Ofrumor Refutation[J].Journal of Applied Social Psychology,2008(9).

[7] 薛薇,陈欢歌.文本聚类中罚多项混合模型的特征选择及其在互联网舆情分析中的应用[J].统计与信息论坛,2012(1).

[8] Avanidhar S.Circuit Breakers and Market Volatility:A Theoretical Perspective [J].The Journal of Finance,1994(1).

[9] Christie W G,Corwin S A,Harris J H.Nasdaq Trading Halts:The Impact of Market Mechanisms on Prices,Trading Activity,and Execution Costs [J].The Journal of Finance,2002(3).

[10]廖静池,李平,曾勇.中国股票市场停牌制度实施效果的实证研究[J].管理世界,2009(2).

[11]周战强,杨运杰,冯春安.市场传闻研究综述[J].经济学动态,2011(10).

[12]刘煜辉,贺菊煌,沈可挺.中国股市中信息反应模式的实证分析[J].管理世界,2003(8).

[13]于李胜,王艳艳.信息不确定性与盈余公告后漂移现象(PEAD)——来自中国上市公司的经验证据[J]. 管理世界,2006(3).

作者向本刊投稿即视为同意我刊使用其信息网络传播权。如作者不同意将文章编入上述数据库,请在来稿时声明,本刊将做适当处理。

特此声明。

《统计与信息论坛》编辑部

The Relevancy Analysis on the Share Price Changes after the Listed Company Respond to Public Sentiment:A Case from the Food and Pharmaceutical Industry

DENG Xiang

(School of Finance,Zhongnan University of Economics and Law,Wuhan 430073, China)

Based on the Food and Pharmaceutical industry, this paper selected 41 typical incidents involving public companies during 2010-2013, quantified the negative impact of public opinion on the company's stock price. Based on this, we established a regression model, using attitudes, corporate reputation, suspension strategy and regulatory as four factors on the company stock price to make a reasonable explanation. We reached the conclusion that good reputation, positive announcement and quick regulation could improve the efficiency to deal with the rumors and Black swan events.

black swan events;abnormal return;public sentiment

2015-06-10

邓 翔,女,湖南郴州人,经济学博士,讲师,研究方向:金融计量,金融统计。

C81∶F83

A

1007-3116(2015)11-0078-06

(责任编辑:李 勤)

声 明

国信息化建设,扩大本刊及作者知识信息交流渠道,本刊已加入《中国学术期刊

总库(光盘版)》、《中国期刊网》、《万方数据数字化期刊群》、《中文科技期刊数据库》和北京世纪超星学术期刊“域出版”,允许与我刊合作的机构以数字化方式复制、汇编、发行、网络传播本刊全文。与此相关的著作权使用费已包含在稿酬之中,不再向作者另行支付。