环境规制促进企业价值提升

——基于技术资本的中介效应检验

2015-01-05许秀梅

许秀梅

(青岛农业大学 经济与管理学院, 山东 青岛 266109)

【统计应用研究】

环境规制促进企业价值提升

——基于技术资本的中介效应检验

许秀梅

(青岛农业大学 经济与管理学院, 山东 青岛 266109)

以沪深A股上市公司为样本,构建动态面板模型,基于技术资本的中介效应视角,挖掘环境规制对企业价值的影响路径。研究表明,环境规制、技术资本与企业价值具有明显的内在相关性,技术资本的中介效应显著成立。本研究不仅丰富了“波特假说”的现实证据,也对通过促进技术资本积累来改进环保绩效与可持续价值增长提供了有益的借鉴。

技术资本;环境规制;企业价值;中介效应

一、引 言

近10年来,中国经济发展取得了巨大的成就,但经济高速增长的同时,环境污染问题日益突出。一些企业片面追求利润最大化,不惜从事一些高耗能、高污染行业,从而导致环境质量急剧恶化。据世界环境绩效指数(EPI)显示,2008 年中国EPI 指数为65.1,位居105位;2010 年该指数下降为49.0,位居121位,2014 年略有提升,EPI为43,位居118位。与其他国家相比,中国的环境治理状况堪忧,且有恶化态势。环境已成为制约经济持续发展的瓶颈。加大环境规制力度迫在眉睫。针对此问题,主流经济学假设环境规制的目的是将负外部效应内部化,这虽在一定程度上可以缓解市场失灵带来的问题,但会增加成本,降低经济绩效,制约企业价值增长,环境规制与企业价值呈此消彼长的关系,因此,企业对环境规制的自觉性并不高。波特假说持相反观点,主张环境规制不仅有利于治理污染,还会通过促进企业技术创新驱动价值提升[1]。此观点也得到许多人的支持,即环境规制不仅对企业价值有积极影响,还通过提高企业技术水平间接推动价值增长。基于以上两种冲突性观点的存在,环境规制对企业价值的效应到底如何?环境规制能否通过提高技术水平间接地带来价值增长,还有必要进一步研究。

现有文献对环境规制问题的关注沿两种思路展开:一部分人从宏观层面探讨环境规制对经济波动的多重影响[2]。另一部分人基于微观的视角展开,关注环境规制对技术创新或R&D、绩效的影响,但主要集中在短期绩效,极少考虑长期价值,对变量之间的互动性亦关注甚少[3-4]。本文尝试引入技术资本的概念,拓展现有的研究思路与框架。技术资本命题是由Ellen 和Edward在传统资本理论的基础上提出的,它是指企业由于研发形成的专利、非专利技术、软件及其他技术资源,这是企业可持续增长的根本动力与内在源泉[5]。进一步,本文拟通过验证技术资本的中介效应是否成立来挖掘环境规制对企业价值的多重贡献路径。对此问题的关注,既丰富了波特假说的研究内容,又分析了环境规制与企业价值的影响关系,有助于企业提高对环境治理的认识水平,为促进技术资本的积累与持续价值增长,提供有益的管理借鉴。

二、理论分析与假设提出

(一)环境规制的内涵

环境规制是个体或组织以改善环境为目的而采取的各种有形或无形的约束性力量。按照约束方式不同,可分为命令控制型、激励型和自愿型3种规制形式。命令控制型是行政部门或立法机构制定的、旨在引导排污主体做出有利于环境保护的政策、法规与制度,如各类环保标准、规范性文件等。激励型是政府部门通过市场的调节作用有目的地引导企业控制排污,例如对排污行为收取一定税费、实施排污许可证发放制度、押金返还等。对企业而言,该方式有一定的自主性。自愿型是由行业协会或企业提出的,自愿参与环境保护的协议、承诺与计划,如环境认证、生态标签、环境协议、环境审计等。本文的环境规制意指以市场为基础,企业进行的各类环保治理投入。

(二)技术资本的内涵

在国外,Ellen和Edward等人对技术资本问题的研究较多。Ellen和Edward在界定技术资本内涵的基础上,建立一个多国一般均衡模型,验证了技术资本的价值重要性[5]。在此基础上,Robert 和 Keith建模分析了农业全要素生产率与技术资本之间的关系,其中的技术资本用两个指数来表示,一个用来衡量发明或创造新技术的能力(技术研究能力),另一个衡量掌握新技术的能力(农业推广与农业教育培训),实证分析结果显示,TFP的增长与技术资本增长密切相关,提高农业技术研究能力可以有力地促进经济增长[6]。在国内,罗福凯认为企业经营中以生产要素形式存在的技术资本指的是生产过程中的技能、技巧、技艺和技术载体。技术的本质是技艺和知识的合体。其载体可以是技术含量较高的人工文件与制品以及能带来超额价值的人的特别行为,它们被企业购买后,便形成技术资本。技术资本的孕育形成需要三个关键环节:生产劳动结果、登记所有权凭证、完成市场交易[7]。

(三)环境规制对企业价值的影响

波特假说认为,科学合理的环境规制能够对企业的技术创新与积累带来一定的补偿效应,甚至会超过环境规制的负效应, 促进企业的竞争力与价值提升[1]。对此,Berman和Bui以美国受污企业为例,考证环境投入与TFP的关系,发现了两者正相关的直接证据[3]。此外,Meier和Cohen也支持环境规制对可持续价值的正向效应[4]。国内学者对此问题的关注也不少。孔祥利等发现环境规制对经济增长的正向影响能力,且带有明显的地域色彩[8]。王杰等的研究显示,环境规制对TFP的影响构成一个“倒N型”曲线,期间存在效应相反的两个拐点。鉴于现阶段中国大部分企业还未超过第一个拐点,环境规制能够促进价值增长[9]。基于以上分析,本文提出如下假设:

H1:环境规制与企业价值显著正相关。

(四)环境规制对技术资本的影响

现有研究对两者关系的探讨多围绕环境规制与技术资本的代理变量专利数量、R&D投入数量进行。Lanjouw通过对比发达国家微观企业与环境治理相关的专利数据,建模检验了环境相关技术发明与治污支出的相关性,发现两者显著正相关,但技术对环境规制的反应要经历一个过程,具有一定滞后期,治污支出每增加0.15%,环保性R&D投入就会增加1%[10]。此外,Hamamoto也获得了环境规制促进技术资本积累的有力证据[11]。国内方面,李阳等将技术开发过程分解为开发、转化两个阶段,基于价值链视角,构建误差修正模型,利用协整检验,分别探讨环境规制对两个阶段技术创新能力的影响,发现环境规制对长短期技术积累均具有显著促进效应[12]。此外,颉茂华等也验证了波特假说的存在[13]。 基于以上分析,本文提出如下假设:

H2:环境规制能够显著促进技术资本积累。

(五)技术资本对企业价值的影响

主流经济学家认为,企业价值等同于企业当期及预期现金流入的总现值。凡是能够给企业带来当期及预期现金流入的经济资源,均应看作企业价值的重要来源。古典经济理论仅把资本与劳动看作价值增长的源泉,其边际报酬的递减性质决定了企业发展终将出现减缓甚至停滞。内生经济理论将技术资本和人力资本看作推动企业价值持续增长的主要源泉。这与资源基础学派的主张基本一致。他们认为决定企业价值的是那些稀缺、难以模仿与替代的异质资源,例如技术。程惠芳等利用大中型工业企业数据,将技术资本划分为技术开发与改造资本,证实了其对TFP的显著推动作用[14]。也有人选用技术资本的替代变量技术型员工与普通员工数量之比、设备价值与员工数量之比,验证了其对企业当期价值的显著影响。基于此,本文提出如下假设:

H3:技术资本与企业当期价值正相关。

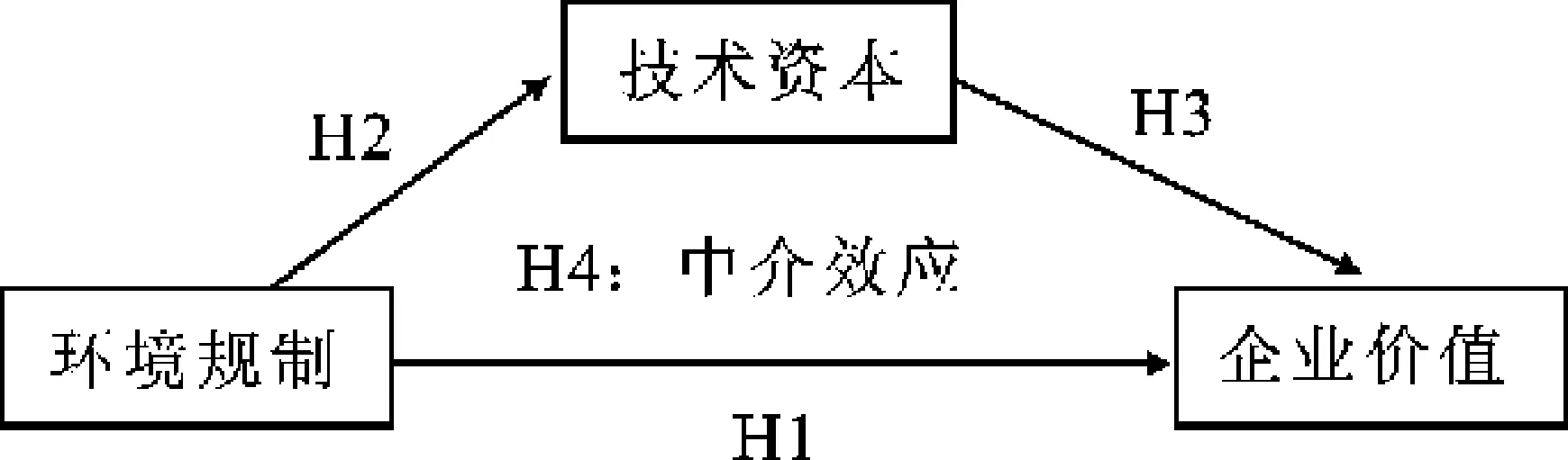

综合分析环境规制、技术资本与企业价值的关系后,发现环境规制除了能够直接驱动企业价值,还可能借助于技术资本为中介间接提升企业价值,即技术资本在环境规制与企业价值之间极有可能发挥中介效应。本文为了验证技术资本的中介作用,以H1至H3为基础,大胆提出如下假设:

H4:技术资本在环境规制与企业价值之间的中介效应显著。

综上所述,本文的理论研究框架如图1。

图1 理论模型示意图

三、研究设计

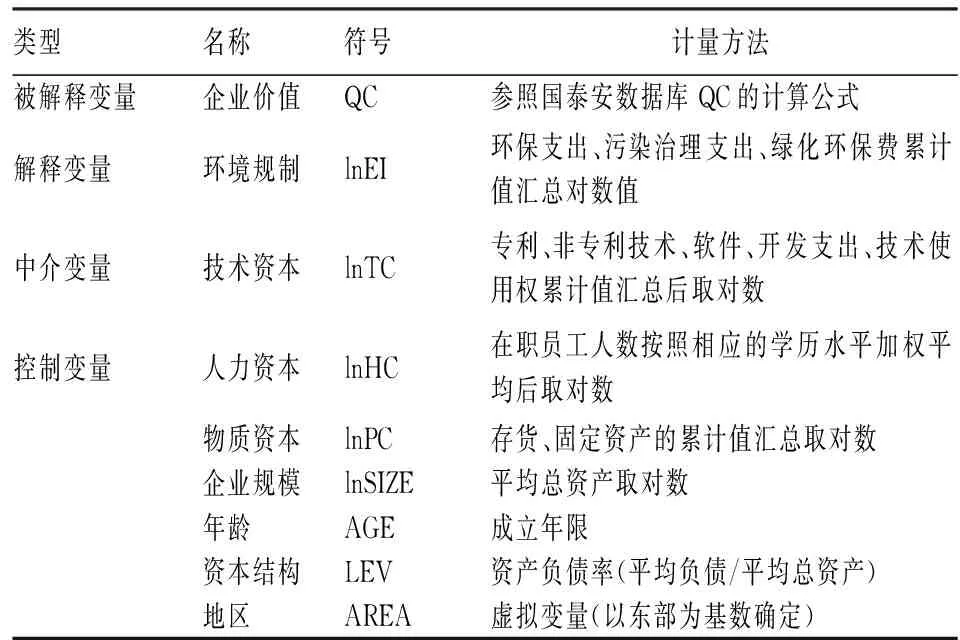

(一)变量选取

被解释变量:企业价值。参照现有文献的做法,文中选用托宾Q定义企业价值。国泰安有4个可供选择的Q值。考虑到非流通股尽管未自由流通,但每股代表的价值与流通股无明显区别,另外很多无形资产给企业带来的价值创造能力很多,且已超过有形资产,选取国泰安给出的QC。

解释变量:环境规制。考虑到环境投入的持续影响以及企业对环境污染治理信息的披露现状与数据的易得性,选用历年累积的环境治理绝对投入量代表环境规制,记为EI。主要包括:绿化环保费、环保支出与污染治理支出。进一步取其对数形式lnEI,以尽可能消除量纲及异方差带来的影响。

中介变量:技术资本。借鉴Ellen和Edward以及罗福凯的论述,技术资本由企业历年累积的专利、非专利技术、开发支出、研发中心、系统与软件及其他技术权利的汇总数组成,记为TC。参照环境规制的处理方法,取其对数形式lnTC。

另选取可能对技术资本、企业价值产生影响的物质资本、人力资本、企业规模、年龄、资本结构和地区为控制变量,详细界定见表1。

(二)模型构建、数据搜集及处理

本研究主要检验技术资本在环境规制和企业价值之间的中介效应。中介效应指自变量X对因变量Y影响的中介效果,若X通过Z影响Y,则Z被称为中介变量。为了验证H4的存在,参照现有学者提出的中介效应检验程序,需进行三阶段回归,依次检验回归系数,必要时还需进行Sobel检验。第一阶段验证环境规制对企业价值的显著性;第二阶段验证环境规制对中介变量技术资本影响的显著性;第三阶段设企业价值为因变量,将前置变量环境规制和中介变量技术资本同时引入回归方程,检验此时环境规制和技术资本的显著性。只有三个阶段H1~H3的显著性同时得到验证,技术资本的中介效应H4才能成立。另外,还应注意到:环境规制对技术资本、技术资本对企业价值的影响具有持续性,即lnTC、托宾QC除受当期变量影响外,与上期变量也密切联系,此种情况下选取动态面板模型更有效。

表1 变量选取与定义

为了检验H1,将环境规制lnEI作为解释变量,将QC作为被解释变量,再考虑可能影响企业价值的其他控制变量企业规模、资本结构、注册地区以及年龄后,构建模型(1)为:

QCit=β0+β1QCi(t-1)+β2lnEIit+ β3CONTROLS+Eit

(1)

为验证H2,将lnTC作为被解释变量,将lnEI作为解释变量,考虑控制变量后得到模型(2)为:

lnTCit=β0+β1lnTCi(t-1)+β2lnEIit+ β3CONTROLS+Eit

(2)

为了验证H3的存在,另选取托宾QC作为被解释变量,以lnEI作为解释变量,以lnTC为中介变量构建模型,再加上控制变量,得到模型(3)为:

QCit=β0+β1QCi(t-1)+β2lnTCit+β3lnEIit+ β4CONTROLS+Eit

(3)

对于估计方法,考虑到技术资本受企业内外经济因素的影响较明显,属于内生变量,且三个模型均含被解释变量的滞后项,传统估计方法易出现偏差。权衡考虑,选取GMM 系统距来估计,该方法能明显提高估计精度。由于两步GMM利用更多样本信息,选用两步系统距。

此外,文中2008—2013年上市企业数据均参照2008—2011年政府发布的重污染行业标准从国泰安搜集,进一步剔除金融与保险行业、资本存量为零、年限小于6、数据缺失或存在ST记录的样本,之后进行了Winsorize处理,共得到29个企业174个样本,其中的价值数据均已进行价格平滑。

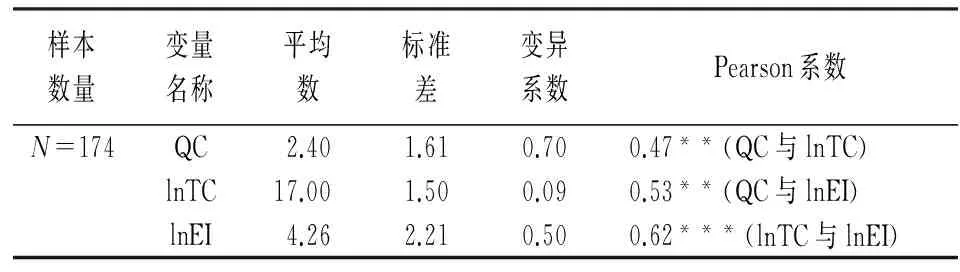

SPSS描述性结果见表2。lnTC、lnEI均值分别为17.0、4.26,说明这些年企业的环保投入力度远小于技术资本投入。QC均值为2.4,可能更多地受到技术资本驱动。QC、lnEI、lnHC的变异系数分别为0.7、0.5,说明企业间环境规制程度及价值差异比较明显。技术资本变异系数为0.09,说明不同企业的技术积累差异不大。变量间相关系数lnTC与lnEI、lnTC与QC、lnEI与QC分别达到1%、5%、5%的显著水平,初步佐证H1、H2、H3及H4存在的合理性。此外,基于数据平稳性考虑,综合选取LLC 、ADF等方法检验单位根,发现所有变量均零阶单整,不存在单位根,避免了伪回归的存在。受篇幅限制,此部分详细数据未列出。

表2 主要变量的描述性统计与Pearson系数

注:***、**、*分别表示1%、5%、10%的显著性水平。下表同。

四、实证检验

(一)H1的验证

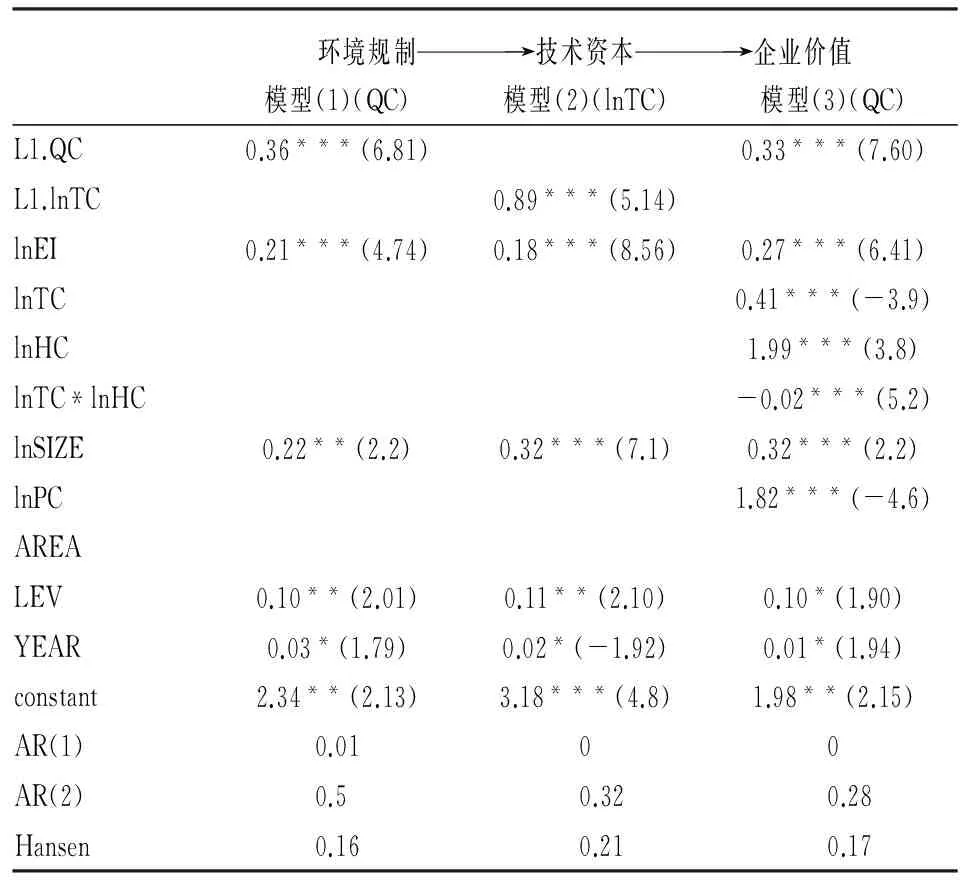

验证结果见表3第二列模型(1)的回归结果。被解释变量为企业价值。解释变量为环境规制。结果显示,lnEI系数为0.21(T=4.74),达到了1%的显著性,H1得到佐证,表明在控制了企业价值滞后性以及其他影响变量之后,环境规制对企业价值具有明显的促进作用,中介效应的前提成立,且环境规制的总效应达到0.21,与波特假说较吻合,也与现有相关文献的研究结论较为一致。此外,滞后一期企业价值以及各控制变量对当期价值的影响也较为显著,从侧面也反映了环境规制除了影响当期价值,对后期的企业价值的影响也较明显。

(二)H2的检验

检验结果见表3第二列模型(2)的回归结果。被解释变量为技术资本。解释变量为环境规制。其中,lnEI系数为0.18(T=8.56),达到了1%的显著性,H2得到佐证,表明在控制了技术资本滞后性及其他影响变量后,环境规制对受污染企业的技术资本积累具有明显的促进作用,加大环境治理投入能够刺激企业的技术创新行为,进一步充实波特假说,且与Lanjouw等人的研究结论相近。此外,滞后一期技术资本以及其他控制变量也对技术资本积累影响明显。滞后期系数的显著性充分表明了环境规制对技术资本影响的持续性。

(三)H3的检验

检验结果见表3第二列模型(3)的回归结果。被解释变量为企业价值,环境规制和技术资本分别为解释变量与中介变量。考虑到人力与技术的相互作用明显,控制变量中增加了人力与技术资本的交互项。结果显示,lnEI系数为0.27(T=6.41),达到1%显著,再次佐证H1,亦表明中介效应的存在。lnTC的系数为0.41(T=-3.9),达到1%显著,支持了H3,表明在控制环境规制及其他相关影响因素后,技术资本能够显著促进企业价值的提升。此外,滞后一期企业价值、人力资本、人力与技术交互项及其他控制变量的系数也较显著,亦反映出环境规制、技术资本对企业价值影响的持续性。另外,技术与人力的交互项系数显著为负,说明技术与人力的相互作用在促进企业价值方面体现出一定的替代性,侧面验证了罗福凯的结论。

表3 动态面板模型的回归结果

注:Hansen统计检验结果显示p值较大,表明估计中的工具变量集可靠; AR检验显示一阶显著相关且不存在二阶相关。各模型的滞后项系数均显著有效。估计系数后面括号内为T值。

(四)H4的中介效应检验

基于H1至H3的验证,环境规制与企业价值、环境规制与技术资本、技术资本与企业价值的相关性均较明显。因此,H4成立,技术资本在环境规制与企业价值的关系中发挥出显著的中介效应。就程度而言,环境规制对企业价值的总效应为0.21。技术资本的中介效应为0.07。环境规制对企业价值的直接效应为0.14。由于各影响系数均较为显著,无需再进行Sobel检验。

(五)稳健性检验

为验证结论的可靠性,特从以下几方面再次进行稳健验证:1.选用QD作为企业价值变量重新回归,仅显著性有细微变化,未根本上改变假设结论;2.综合权衡企业价值指标的动态多面性,另选用反映当期盈利能力的净资产收益率指标进行回归,不影响假设的稳定性;3.另选取(环保支出+污染治理支出+绿化环保费)/主营业务收入、技术资本累积量/主营业务收入作为环境规制与技术资本的相对投入指标重新回归,发现除环境规制的直接显著性有所降低外,其他结论较一致;4.另对样本缺失数据进行均值填补后回归,未影响结论的可靠性;5.最后结合一步系统距的回归结果,发现仍未根本拒绝以上结论。

五、结论与启示

(一)结论

有关环境规制对企业价值的影响,现有学者多关注对宏观经济增长的影响,或单独微观考证环境规制对企业技术创新、R&D投入、融资、财务绩效的影响,很少有人基于技术资本的视角并将其与环境规制和企业价值纳入一个统一的分析框架,验证技术资本的中介效应。这也是本文的主要贡献与创新之处。上述研究结果表明:

1.环境规制明显促进企业价值,通过降低环境投入来提升价值不可取,充实了环境治理、企业价值相关理论学说的现实证据。

2.环境规制能够促进企业的技术创新,有力地验证了“波特假说”,也丰富了环境规制与技术创新影响机理的现实文献。

3.技术资本能够显著促进价值提升,结合前述结论,技术资本的中介效应显著成立。企业除关注环境规制的直接作用外,还要重视其通过技术资本积累对价值的间接影响,这充实了各相关理论学派对环境投入的价值驱动路径的探索性证据。

(二)管理启示

本研究表明,企业重视并加强环境治理投入,不仅能够直接促进企业价值的增长,还会通过促进创新投入与技术资本积累间接提升企业价值。技术资本是很好的中介与桥梁。在当前经济新常态下,以上结论对于企业优化要素结构、改善环境质量、促进可持续发展意义重大。首先,在日常的价值管理中,企业需提高环保认识水平,由被动转变为积极主动,环境治理不应成为一种约束手段,而应成为日常价值管理的重要部分。企业应在财务能力可承受的范围内,结合战略目标,积极改善环境状况,合理增加环保投入。其次,企业应将环保理念注入技术创新的全过程,增加环保型技术资本的种类与数量,如环保专利、环保非专利技术、环保软件等,选择更有效率的生产工艺和管理方法,注重生产过程中的节能减排;再次,企业要实现结构转型与持续价值增长,必须重视技术资本的中介效应。建议政府制定一些有效政策,合理引导与监控企业的技术创新行为。对于技术落后且污染严重的企业,采取行政手段,如禁止营业、择期整改、罚款等。对于遵从环保标准且积极从事技术研发的一些企业,制定优厚的补助、扶持政策与措施,亦可通过设立各种引导性技术创新基金,吸收社会闲散资金促进环保型技术投资。

本研究仍有几处不足留待以后改进:一是托宾Q可能无法全面反映企业价值,有必要建立一个综合的价值分析指标体系来分类验证,以获取更为详实的结论;二是文中的样本量有限,还有待广泛搜集企业样本,以便分行业、地区分类验证;三是文中的估计结果还有必要与固定效应、混合效应比较权衡,以增强估计方法的精度与合理性。

[1] Porter M E,Linde C. Toward A New Conception of the Environment Competitiveness Relationship[J].Journal of Economic Perspectives, 1995(4).

[2] 魏玮,刘婕.环境规制、金融控制与经济波动[J].统计与信息论坛,2014,29(5).

[3] Berman E, Bui L. Environmental Regulation and Productivity:Evidence from Oil Refineries[J]. The Review of Economics and Statistic,2001,88(3).

[4] Brunner Meier S B,Cohen M A.Determinants of Environmental Innovation in US Manufacturing Industries[J]. Journal of Environmental Economics and Management,2003,45(2) .

[5] Ellen R M, Edward C P. Technology Capital and the US Current Account[J].American Economic Review, 2010(4).

[6] Robert,Keith.Technology Capital: The Price of Admission to the Growth Club[J]. Journal of Productivity Analysis, 2010(4).

[7] 罗福凯.论技术资本:社会经济的第四种资本[J].山东大学学报:哲学社会科学版,2014(1).

[8] 孔祥利,毛毅.中国环境规制与经济增长关系的区域差异分析[J].南京师范大学学报:社会科学版,2010(1).

[9] 王杰,刘斌.环境规制与企业全要素生产率[J].中国工业经济,2014(3).

[10]Lanjouw M A. Innovation and the International Diffusion of Environmentally Responsive Technology[J].Research Policy,1996,25( 4).

[11]Hamamoto M. Environmental Regulation and the Productivity of Japanese Manufacturing Industries[J]. Resource and Energy Economics,2006,28(4).

[12]李阳,党兴华,韩先锋,等.环境规制对技术创新长短期影响的异质性效应——基于价值链视角的两阶段分析[J].科学学研究,2014,32 (6).

[13]颉茂华,王瑾,刘冬梅.环境规制、技术创新与企业经营绩效[J].南开管理评论,2014,17(6).

[14]程惠芳,陆嘉俊.知识资本对工业企业全要素生产率影响实证分析[J].经济研究,2014(5).

(责任编辑:李 勤)

Environmental Regulations Promote Enterprise Value:Technology Capital Intermediary Effect Inspection

XU Xiu-mei

(School of Economics and Management, Qingdao Agricultural University, Qingdao 266109,China)

Using Shenzhen and Shanghai A-share listed companies as samples, this paper constructs a dynamic panel model and excavates effecting paths of environmental regulation to enterprise value from viewpoint of technology capital intermediary effect. The results show that environmental regulation, technological capital and enterprise value have obvious correlation, meaning that the intermediary effect of technological capital is significantly supported. It not only enriches real evidences about Potter hypothesis, but also provides useful references to improve environmental performance and sustainable value growth through promoting technological capital accumulation.

technology capital; environmental regulation; enterprise value; intermediary effect

2015-06-21

国家社会科学基金项目《同等保护各类资本产权与混合所有制经济健康发展研究》(15BJL021);山东高校人文社科项目《山东省装备制造业技术资本配置与价值驱动研究》(J15WB100);青岛农业大学人文社科基金项目《技术资本、TMT异质性与企业成长》(6611115755)

许秀梅,女, 江苏徐州人,博士生,副教授,研究方向:技术资本。

F272

A

1007-3116(2015)11-0057-06