产出缺口、产出增长率与泰勒规则

2015-01-05郭万山丁洪福

郭万山,丁洪福,2

(1.辽宁大学 经济学院,辽宁 沈阳 110036; 2.辽宁石油化工大学 经济管理学院,辽宁 抚顺 113001)

【统计理论与方法】

产出缺口、产出增长率与泰勒规则

郭万山1,丁洪福1,2

(1.辽宁大学 经济学院,辽宁 沈阳 110036; 2.辽宁石油化工大学 经济管理学院,辽宁 抚顺 113001)

传统的泰勒规则是以产出缺口作为反映经济活动的指标,由于产出缺口的不可观测性直接导致了利率反应函数估计精度的下降。以产出增长率缺口替代产出缺口,重新对泰勒规则进行估计,实证结果表明:使用GDP增长率缺口替代产出缺口,显著地改善了利率反应函数的估计效果;从预测误差来看,后顾性利率反应函数的预测结果更接近于实际名义利率,而前瞻性模型的预测能力相对较差。这说明中国利率调整政策更多地依赖于以往的经验而前瞻性预期相对较弱,这也充分表明了中国货币政策的调整是谨慎的,在一定程度上是可预见的。

产出缺口;产出增长率;泰勒规则

一、引 言

20世纪末,欧洲货币联盟在探讨如何实施货币政策时,提出了欧洲央行货币政策的首要目标是稳定物价。欧洲央行随后宣布,通过使用一个包含物价稳定的数值定义、M3增长率的参考值以及对通货膨胀前景评估的货币政策框架,实现欧洲货币联盟区的物价稳定。由于泰勒规则的宏观经济稳定性程度接近最优货币政策规则,并且使用该规则有利于提高货币政策的透明度,增强公众对货币政策的预期,避免不必要的宏观经济不稳定性,因此泰勒规则已经成为欧洲央行重要的政策参考基准。

泰勒规则是关于美国联邦基金利率的反应函数,该规则将联邦基金利率作为货币政策工具,政策工具反应函数只对当期的通货膨胀和产出缺口做出反应[1]。泰勒规则的一般形式可以表示为:

it=r+π*+α(πt-π*)+βyt

(1)

其中,it表示第t期的联邦基金利率;r表示均衡真实利率(通常为常数);πt表示第t期的通货膨胀率,π*表示通货膨胀目标,πt-π*表示实际通货膨胀与通货膨胀目标偏离;yt表示第t期的产出缺口(即对数形式的产出与对数形式的潜在产出之差);参数α和β分别表示联邦基金利率对通货膨胀偏差和产出缺口的反应系数,且均为正数。α越大,说明联邦基金利率对通货膨胀变动的反应越敏感。由于央行的货币政策目标主要是稳定物价,因此通常α>β。

泰勒规则对联邦基金利率的调整规则主要取决于三个因素:一是实际通货膨胀与通货膨胀目标的偏离程度。实际通货膨胀是可以观测的,而通货膨胀目标则是货币当局制定的政策目标,并不存在不可观测问题。二是系数α和β的取值,α和β数值大小既反映了货币当局对通货膨胀和产出控制的意愿,在某种程度上也包含了主观的经验。三是产出缺口问题,这也是泰勒规则中唯一不可观测的因素。潜在产出是一个不可观测的指标,可以使用不同的方法进行估计。但是,经验研究表明,不同的估计方法会导致产出缺口出现较大偏差,这种偏差会显著地影响联邦基金利率的调整,这也是泰勒规则本身存在的缺陷。

产出缺口是描述经济活动水平的重要指标,它测量了经济活动水平与完全就业状态下经济活动水平的偏差。从理论上来说,产出缺口能够很好地描述经济是否处于过热或萧条状态。然而,产出缺口依赖于潜在GDP水平,而潜在GDP是不可观测的。因此,在实践中,当使用产出缺口描述经济活动水平时,就必须对潜在GDP进行估计。实证研究结果表明,估计潜在产出是导致产出缺口测量误差的主要来源[2]。

描述经济活动水平的另一个常用指标是实际GDP增长率。由于实际GDP增长率具有可观测性,因此对实际GDP进行估计时,其估计误差会明显小于对潜在GDP的估计。在使用泰勒规则描述联邦基金利率时,能否用GDP增长率替代产出缺口就变成了一个非常值得关注的问题。

本文拟使用中国的相关统计数据,分别构建基于产出缺口的泰勒规则和基于GDP增长率的泰勒规则,拟合中国银行间同业拆借利率的走势,比较两者的优劣,为中国货币政策实践提供参考依据,增加货币政策的透明度及货币政策的可预见性。

二、文献综述

自从1993年泰勒教授提出泰勒规则以来,因其运用简单、灵活以及较好地模拟了美国联邦基金利率行为, 因而受到学术界的广泛关注。在随后的20多年里,大量学者又对泰勒规则进行了修正和扩展。

(一)国外文献综述

1.引入前瞻性预期。Clarida等人将前瞻性预期(forward looking)引入泰勒规则,用通货膨胀预期和产出缺口预期替代了泰勒规则中的通货膨胀和产出缺口[3]。经验研究表明,包含理性预期的政策规则可以更好地描述各主要央行的行为。Taylor指出,在泰勒规则中可以使用滞后通货膨胀和产出缺口,而不是使用通货膨胀预期值作为联邦基金利率反应函数的影响因素。因此,Clarida等人认为,如果滞后通货膨胀或滞后通货膨胀与产出缺口的线性组合对于预测未来通货膨胀是充分统计量,那么他们所提出的包含前瞻性预期的政策规则就变成了泰勒规则,从这个意义上说,Clarida等人所提出的规则可以看成是泰勒规则的一个特例。

2.通胀缺口与产出缺口权重的选取。关于泰勒规则中,名义利率反应函数敏感度系数α和β的选取问题,通常认为α和β均应取正值,但两者哪个更大一些似乎并无定论。在泰勒规则中,敏感度系数是主观设定的,α和β的数值设定取决于货币当局的政策偏好,可以根据央行政策侧重偏好加以调整。如果央行更加重视物价稳定,则可将名义利率反应函数中物价敏感度系数α设置得大一点。Clarida等人则使用广义矩估计法对敏感度系数进行了估计。

3.考虑利率平滑。泰勒规则并没考虑名义利率的持续性问题。Taylor提出的泰勒规则很好地模拟了1987—1992年联邦基金利率行为,该发现引起众多学者的兴趣和关注,通过估计泰勒规则对美联储货币政策进行评价[4-6]。然而,研究结果发现,使用泰勒规则对联邦基金利率进行估计,所得到的估计残差具有相当强的持续性。利率残差的持续性通常被看作是“利率平滑(interest rate smoothing)”或“货币政策惯性(monetary policy inertia)”的证据。也就是说,泰勒规则并没有考虑利率平滑问题,这也是泰勒规则与美联储实际货币政策行为不一致的地方。为了使模型与美联储实际货币政策更加一致,Clarida等人在利率反应函数中引入了利率平滑概念,假设实际名义利率服从局部调整过程:每个时期美联储会调整名义利率,以便部分消除由泰勒规则得到的利率规则值与名义利率过去值的某种线性组合间的缺口。利率平滑的引入显著地降低了利率估计残差的持续性。

4.产出缺口测量误差。产出缺口测量误差是货币政策规则研究中最受关注的问题。在泰勒规则中,名义利率反应函数的预测精度与产出缺口的估计精度密切相关。由于Taylor给出的联邦基金利率反应函数包含产出缺口,而产出缺口是不可观测的,只能通过模型进行估计,并且使用不同的方法估计出的产出缺口存在较大差异,因此产出缺口的估计精度直接影响着名义利率对通货膨胀缺口和产出缺口变动的反应。Orphanides 等人指出,估计潜在产出是导致产出缺口测量误差的主要来源[2]。有些学者主张货币政策规则不能依赖于对产出缺口的估计[7-8],也有一些学者在产出缺口测量存在缺陷的情况下导出了以模型表示的最优货币政策[9-10]。在实践中,有些政策制定者倾向于以实际GDP增长率作为参考指标来指导货币政策实践,因为GDP增长率仅依赖于可以直接观测的产出数据,这种观测也不会产生像估计潜在产出那样的误差。Billi使用GDP增长率趋势替代潜在产出估计,用真实GDP增长率与其趋势间的偏差替代产出缺口,建立了基于GDP增长率的泰勒规则模型[11]。

(二)国内文献综述

国内学者关于泰勒规则的研究也取得了一定进展。谢平等利用中国的相关数据模拟了泰勒规则,并将泰勒规则值与实际值进行了比较,发现泰勒规则可以很好地衡量中国货币政策,利率规则值与实际值的偏离之处恰恰是政策操作滞后于经济形势发展之时,这表明泰勒规则能够为中国货币政策提供一个参照尺度,衡量货币政策的松紧[12]。王建国建立了包含利率平滑的泰勒规则,并对1993—2003年中国的货币政策进行了实证检验,发现在泰勒规则中引入利率平滑可以较好地拟合利率变动[13]。张屹山等通过构造一个前瞻性利率反应函数,对中国货币政策进行实证检验,结果表明,包含前瞻性预期的利率反应函数可以很好地描述中国金融市场的同业拆借利率、存贷款利率和两者利差的走势[14]。刘金全等将泰勒规则模型扩展为包含时变参数的泰勒规则模型,并利用Gibbs抽样方法对该模型进行了估计,研究结果表明,包含时变参数的泰勒规则能够更好地识别中国名义利率的调整机制[15]。

国内学者对泰勒规则的研究主要基于对产出缺口的估计,本文尝试使用GDP增长率趋势替代潜在产出估计,以实际GDP增长率与其趋势偏差替代产出缺口,通过构建泰勒规则,分析中国货币政策的透明度和可预见性,为相关决策提供参考依据。

三、研究方法

在传统的泰勒规则中,是以产出缺口作为描述经济活动的指标,为避免因产出缺口的不可观测性导致的估计误差,本文以GDP增长率缺口(实际GDP增长率与GDP增长率趋势之差)替代产出缺口作为衡量经济活动的指标。在此基础上,建立一个包含理性预期的泰勒规则,并以此来分析中国货币政策的透明度及货币政策的可预见性。

Clarida等人为弥补泰勒规则的缺陷,使利率反应函数更加接近央行的货币政策行为,在泰勒规则中引入了理性预期,以预期通货膨胀和预期产出缺口替代原通货膨胀和产出缺口。本文拟在Clarida等人研究的基础上,构建基于GDP增长率的利率反应函数。

(2)其中,Et(πt,t+k)和Et(yt,t+q)分别表示政策制定者在第t期可利用信息条件下,对第t与t+k或t+q期间的通货膨胀和产出缺口所做的预期;π*为通货膨胀目标,Etπt,t+k-π*为通货膨胀预期与通货膨胀目标的偏离,即所谓的通货膨胀缺口;yt,t+q既可以是产出缺口,也可以是GDP增长率缺口;r*为通货膨胀与产出等于各自目标时的名义利率;α和β分别为名义利率规则值对通货膨胀缺口和产出缺口变动的敏感度系数。

央行对利率的调整既不会单纯依据泰勒规则,也不会完全由过去的利率来决定,而合理的选择是采取一种折衷方式,即考虑利率变动的连续性,又考虑基于理性预期的名义利率规则值。

假设央行对利率的调整按下面加权平均,即平滑方式进行:

(3)

将式(2)代入(3),并令φ=r*-απ*,整理后得:

it=(1-ρ)φ+(1-ρ)α(Etπt,t+k)+ (1-ρ)β(Etyt,t+q)+ρ(L)it-1

(4)

这个含有通货膨胀预期和产出缺口预期的利率反应函数意味着,央行在调整当期的名义利率时,既要考虑利率的平滑性,又要考虑未来通货膨胀和经济活动预期对名义利率的影响。

(一)后顾性预期及利率反应函数

对未来通货膨胀和产出缺口进行预测,一种可行的选择是采用后顾性预期,即完全根据通货膨胀和历史信息对未来通货膨胀进行预期,同样也可以对未来产出采用后顾性方式进行预期。经验研究表明,后顾性预期模型可以很好地拟合历史数据,若央行采用后顾性预期模型对名义利率进行调整,实质上忽略了未来信息对名义利率的影响。

假设央行采用后顾性预期,则利率反应函数可以简单地表示为:

it=(1-ρ)φ+(1-ρ)απt-1+ (1-ρ)βyt-1+ρ(L)it-1

(5)

(二)以当前值作为预期值

对未来通货膨胀和产出缺口的另一种预期方式是假设Etπt,t+k=πt,Etyt,t+q=yt,即未来通货膨胀和产出缺口分别以当前通货膨胀和产出缺口为均值上下波动,这样就可以得到包含利率平滑的名义利率反应函数:

it=(1-ρ)φ+(1-ρ)απt+ (1-ρ)βyt+ρ(L)it-1

(6)

剔除利率平滑因素,该利率反应函数就是Taylor给出的典型的泰勒规则。

(三)前瞻性预期及利率反应函数

无论是后顾性利率反应函数(5)还是典型的泰勒规则(6),都没有考虑未来通货膨胀和产出缺口的预期对利率调整的影响。继Taylor提出的仅依赖于当前信息的泰勒规则后,大量的研究文献主张央行在调整名义利率时,应以对未来通货膨胀和产出缺口的前瞻性预期作为名义利率的调整依据[2]。

将含有前瞻性预期的规则利率(2)代入利率平滑公式(3)中,可得利率反应函数:

即利率反应函数为:

it=φ+(1-ρ)[βπt,t+k+γyt,t+q]+ρ(L)it-1+εt

(7)其中εt=-(1-ρ)β[πt,t+k-Etπt,t+k]-(1-ρ)γ[yt,t+q-(Etyt,t+q)]。

虽然前瞻性利率反应函数更接近于中央银行的货币政策行为,但经验研究表明,基于前瞻性预期的利率反应函数拟合数据的效果较差。

四、数据来源及处理

在前面讨论的利率反应函数中,描述经济活动的指标yt,既可以采用产出缺口,也可以采用GDP增长率,为了比较两者间的差别,本文同时采用产出缺口和GDP增长率缺口作为衡量经济活动的指标。

本文所使用数据为季度数据,样本覆盖1996年第1季度至2013年第4季度。通货膨胀率为同比CPI物价指数的简单平均,CPI数据来源于中国国家统计局网站。名义利率采用中国银行间同业拆借利率进行替代[12]。由于建模时采用的是季度数据,因此可选择七天同业拆借利率,通过交易量进行加权平均可以得到季度同业拆借利率。七天同业拆借利率数据来源于中经网统计数据库。

关于产出缺口(yt),采用HP滤波方法进行估计。首先,利用CPI价格指数将名义GDP数据转化为实际GDP数据*由于国家统计局没有公布定基CPI数据,本文采用赵留彦(2006)的计算方法,利用CPI同比数据和环比数据,计算出以1996年第1季度为基期的定基CPI数据。;然后,利用X-12方法对实际GDP数据进行季节调整,并使用HP滤波方法估计出潜在产出,这样就可以得到对数形式的产出缺口=(对数实际GDP-对数潜在GDP)。名义GDP数据来源于中国国家统计局网站。

关于GDP增长率缺口(GRGAPt),可以使用实际GDP增长率与趋势值之差进行计算。首先,采用HP滤波方法得到GDP增长率的趋势值;然后,利用实际GDP增长率与其趋势值之差得到GDP增长率缺口数据。实际GDP同比增长率数据来自于wind数据库。

五、货币政策反应函数的估计及利率预测

利用1996年第1季度至2013年第4季度的数据,分别对基于产出缺口和基于GDP增长率的后顾性、当期和前瞻性货币政策反应函数进行估计,并对这两种类型的货币政策反应函数进行比较。

(一)后顾性利率反应函数估计及利率预测

在后顾性利率反应函数(5)中,反映经济活动的指标yt-1既可以是产出缺口,也可以是GDP增长率缺口。为便于解读,产出缺口用GAP表示,GDP增长率缺口则用GRGAP表示。模型(5)中的ρ(L)it-1表示过去利率的一个线性组合,经反复试验,模型中只包含it-1更合适。由于解释变量包含滞后因变量,DW统计不再适用,本文改用DW-H统计量取代DW统计量。使用OLS方法对模型进行估计,估计结果如表1所示。

表1 后顾性货币政策反应函数估计结果

注:模型1、模型2分别是以产出缺口和GDP增长率缺口作为反映经济活动的指标。括号内的数值为对应的t统计量值。***、**、*分别代表在1%、5%、10%显著性水平下拒绝零假设。

两个模型的拟合效果都很好,拟合优度都超过97%。两个模型中DW-H统计量均大于0.05显著性水平下正态分布临界值,说明不存在一阶自相关。在模型1中,唯有反映经济活动的产出缺口GAPt-1对第t期的名义利率it的影响不显著,这说明名义利率调整不是以产出缺口的变动作为名义利率的调整依据的。而在模型2中,是以GDP增长率缺口GRGAPt-1反映经济活动的,GRGAPt-1对名义利率的影响是显著的,这表明中国央行在调整名义利率时是充分考虑GDP增长因素的。

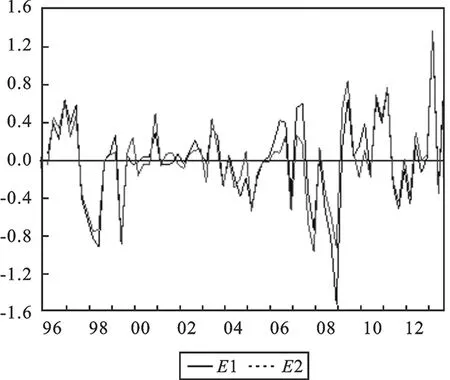

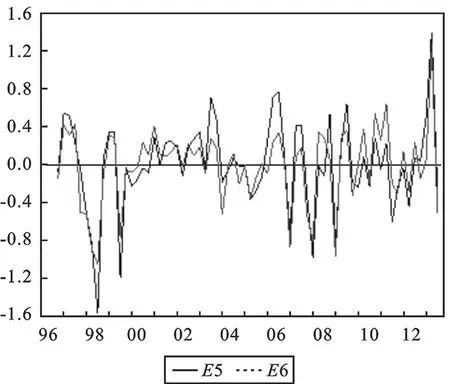

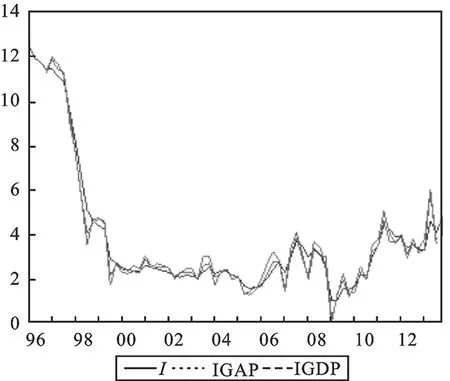

在图1中,E1表示以产出缺口作为反映经济活动指标时对名义利率的预测误差,而E2则表示以GDP增长率缺口作为反映经济活动指标时对名义利率的预测误差。显然,以产出缺口作为反映经济活动指标对名义利率的预测误差要大一些,而以GDP增长率缺口作为反映经济活动指标对名义利率的预测误差相对要小一些。也就是说,如果以后顾性利率反应函数对名义利率进行预测时,以GDP增长率缺口作为反映经济活动指标预测能力更强一些。

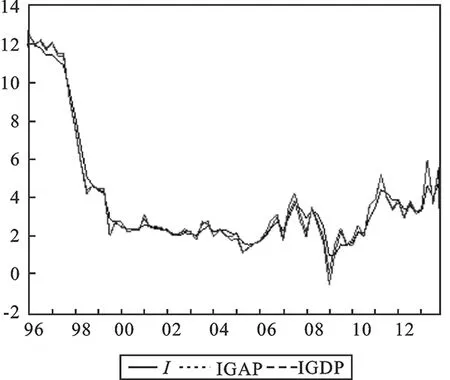

在图2中,I线代表实际名义利率,IGAP表示以产出缺口作为反映经济活动指标时对名义利率的预测值,IGDP则表示以GDP增长率缺口作为反映经济活动时对名义利率所做的预测。从图2与图1可以得出相同结论。从预测精度来看,图1和图2的预测结果表明,2000—2007年后顾性模型的预测效果最好,预测误差基本保持在±0.4范围内,这期间央行名义利率的调整基本可以通过后顾性利率反应函数加以解释。从这个意义上说,2000—2007年间,央行的利率政策透明度较高,可预见性较强。

图1 后顾性利率反应函数名义利率预测误差

图2 后顾性利率反应函数名义利率预测值

(二)基于当前经济活动水平的利率反应函数及利率预测

与表1不同的是,表2中的两个模型都是以当前产出缺口GAPt和GDP增长率缺口GRGAPt作为反映经济活动的指标。对应的理论模型为基于当前经济活动水平的利率反应函数(6),估计方法仍然采用OLS法。

表2 基于当前经济活动水平的利率反应函数估计结果

注:模型3、模型4分别是以产出缺口和GDP增长率缺口作为反映经济活动的指标。括号内的数值为对应的t统计量值。***、**、*分别代表在1%、5%、10%显著性水平下拒绝零假设。

与后顾性模型一样,模型3和模型4的总体拟合效果同样也很好,拟合优度均超过97%。另外,两个模型中DW-H统计量均大于0.05显著性水平下正态分布临界值,说明不存在一阶自相关。在模型3中,产出缺口GAPt对名义利率it的影响也是不显著的,而GRGAPt对名义利率的影响是显著的。这与后顾性模型的结论是一致的。

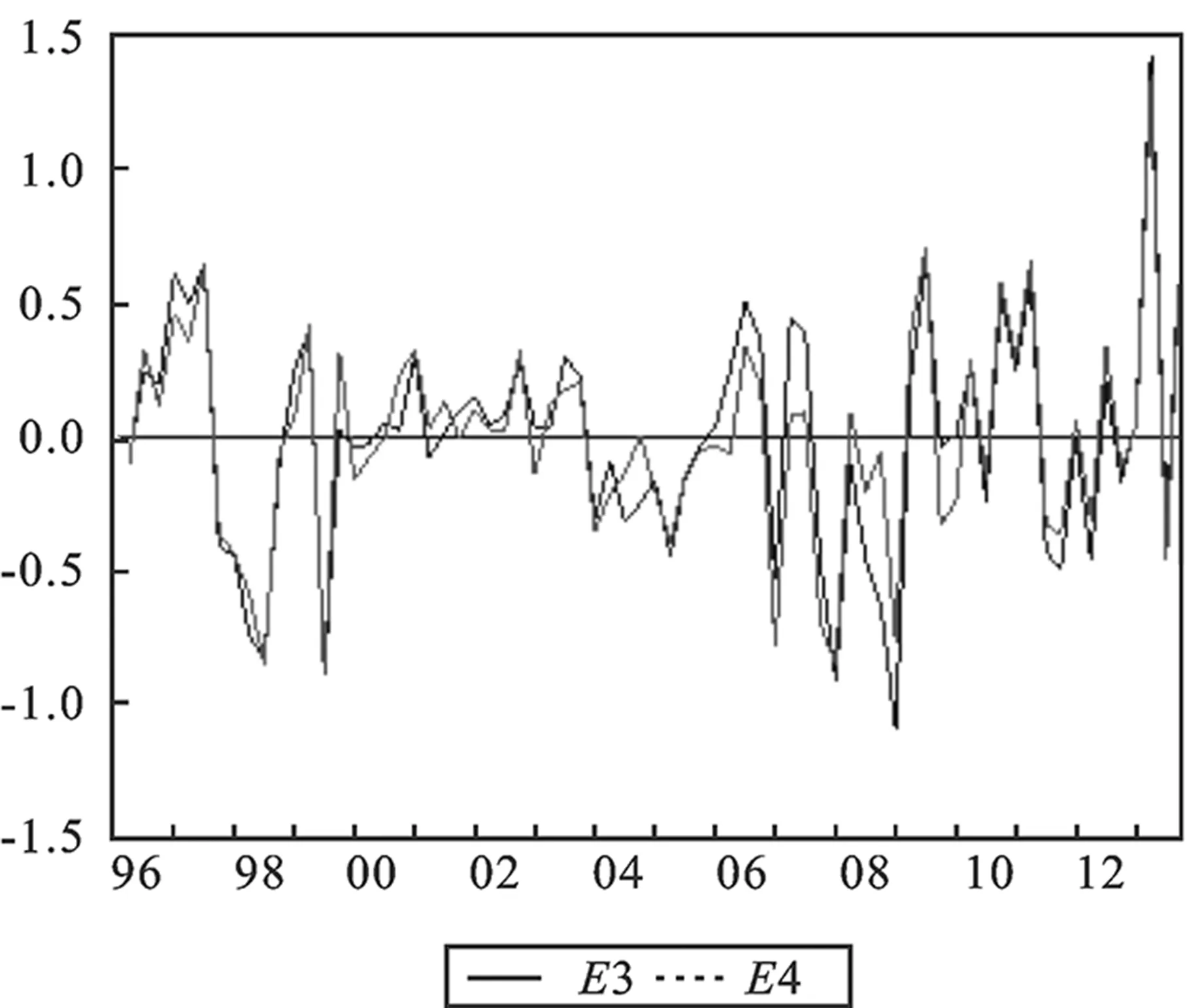

图3与图4中所使用的符号与图1和图2中所使用的符号相同。E3表示以产出缺口作为反映经济活动指标时,对名义利率的预测误差,而E4则表示以GDP增长率缺口作为反映经济活动指标时,对名义利率的预测误差。从预测误差精度来看,显然基于GDP增长率缺口的名义利率预测误差要小于基于产出缺口的预测误差,这也说明,以GDP增长率缺口作为反映中国经济活动的指标更合适。

图3 当期利率反应函数名义利率预测误差

图4 当期利率反应函数名义利率预测值

图4给出的预测结果与图3给出的结果是一致的。

由图3和图4得出的结论与由图1和图2得出的结论相类似。在2000—2006年,模型的预测效果最好,预测误差基本保持在±0.4范围内,这期间央行名义利率的调整基本可以通过利率反应函数加以解释,表明2000—2006年间,央行的利率政策透明度较高,可预见性较强。

(三)前瞻性利率反应函数估计及利率预测

在前瞻性利率反应函数(7)中,由于包含前瞻性预期因素,因此可能会出现解释变量与随机误差项相关的情况。此时,参数的OLS估计是有偏的、不一致的,而使用极大似然估计(MLE)法,则要求掌握有关数据分布的完整信息。GMM估计并不要求有关数据的完整分布信息,只需要掌握特定矩的相关信息即可,因此本文选择GMM估计法估计前瞻性利率反应函数。

(8)

在前瞻性利率反应函数(7)中,我们只对未来一个季度的通货膨胀和产出进行预期,因此前瞻性利率反应函数只包含πt+1、yt+1和it-13个解释变量,需要估计的参数是4个(包含常数项)。

模型参数可识别的必要条件是工具变量的个数应大于或等于待估参数的个数,因此选择C、πt、πt-1、πt-2、πt-3以及yt、yt-1作为工具变量。使用迭代GMM法对模型参数进行估计。权数矩阵使用Eviews6.0中默认选项,初始权数矩阵的选择对于迭代结果不会造成显著影响。

由于工具变量的个数大于待估参数的个数,模型是过度识别的,而过度识别的模型需要检验模型的矩条件与所使用的数据是否相匹配。J统计量数值较小,说明模型是有效的。分析结果详见表3、图5~6。

与前面两组模型相比,模型拟合效果并无太大区别。模型5和模型6中DW-H统计量均大于0.05显著性水平下正态分布临界值,说明不存在一阶自相关。使用产出缺口作为反映经济活动指标时,通货膨胀预期对名义利率的调整影响并不显著。名义利率的调整主要受产出缺口预期以及过去一期名义利率的影响。

表3 前瞻性利率反应函数估计结果

注:模型5、模型6分别是以产出缺口和GDP增长率缺口作为反映经济活动的指标。括号内的数值为对应的t统计量值。***、**、*分别代表在1%、5%、10%显著性水平下,拒绝零假设。

图5 前瞻性利率反应函数名义利率预测误差

图6 前瞻性利率反应函数名义利率预测值

与之不同的是,使用GDP增长率缺口作为反映经济活动指标时,通货膨胀预期和产出预期对名义利率的调整影响均显著,这也再一次验证了使用GDP增长率缺口作为反映经济活动指标更适合。

从预测精度来看,使用GDP增长率缺口作为反映经济活动指标的预测精度明显好于使用产出缺口作为反映经济活动的预测结果。与后顾性模型以及基于当前经济活动水平的利率反应函数相比,在2000—2007年间,前瞻性模型的预测效果并不好,2003年前后出现较大的预测误差,这也从一个侧面反映出中国利率政策的前瞻性较弱,利率调整更多地依赖于过去的经验信息,这与中国货币政策的实践是吻合的。

六、结 论

传统的泰勒规则是以产出缺口作为反映经济活动指标的,但由于产出缺口是不可观测的,需要进行估计。不同的估计方法估计的产出缺口彼此间存在较大差异,这种差异会直接导致利率反应函数估计精度的下降。本文以产出增长率缺口替代产出缺口,重新对泰勒规则进行估计。

实证研究结果表明,使用GDP增长率缺口替代产出缺口,显著地改善了三种利率反应函数的估计效果。从预测误差来看,以GDP增长率缺口作为反映经济活动指标的三种模型的预测效果,均好于以产出缺口作为反映经济活动指标的模型预测效果。与基于当前经济活动水平的利率反应函数以及前瞻性利率反应函数相比,后顾性利率反应函数的预测结果更接近于实际名义利率,而前瞻性模型的预测效果相对差一些。这说明中国利率调整政策更多地依赖于以往的经验,前瞻性预期相对较弱,充分表明了中国货币政策调整是谨慎性的。本文所建立的利率反应函数可以很好地解释2000—2007年间中国的货币政策,说明这段时期中国的货币政策具有良好的透明度和可预见性。

[1] Taylor J B. Discretion versus Policy Rules in Practice [C] . Carnegie-Rochester Conference Series on Public Policy, 1993.

[2] Orphanides Athanasios, Simon van Norden. The Unreliability of Output-Gap Estimates in Real Time[J]. Review of Economics and Statistics, 2002,84(4).

[3] Clarida R, Gali J, Gertler M.Monetary Policy Rules and Macroeconomic Stability: Evidence and Some Theory[J] . Quarterly Journal of Economics, 2000,115(1).

[4] Clarida Richard, Jordi Gali, Mark Gertler. Monetary Policy Rules in Practice: Some International Evidence[J]. European Economic Review,1998,42(6).

[5] Kozicki Sharon. How Useful Are Taylor Rules for Monetary Policy?[J]. Economic Review, Federal Reserve Bank of Kansas City, 1999(2).

[6] Orphanides A. Activist Stabilization Policy and Inflation: The Taylor Rule in the 1970s [R]. CFS Working Paper Series, No. 15,2002.

[7] McCallum B. The Present and Future of Monetary Policy Rules[R]. NBER Working Paper, 7916,2000.

[8] Orphanides A. Historical Monetary Policy Analysis and the Taylor Rule [J]. Journal of Monetary Economics, 2003,50(5).

[9] Ehrmann, Michael, Frank Smets. Uncertain Potential Output: Implicationsfor Monetary Policy[J]. Journal of Economic Dynamics and Control, 2003, 27(9).

[10]Svensson Lars E O, Michael Woodford. Implementing Optimal Policy through Inflation-Forecast Targeting[R]. NBER Working Papers 9747, National Bureau of Economic Research, Inc, 2003.

[11]Billi R M. Output Gaps and Monetary Policy at Low Interest Rates[J]. Economic Review, Federal Reserve Bank of Kansas City, 2011(10).

[12]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3).

[13]王建国.泰勒规则与中国货币政策反应函数的实证研究[J].数量经济技术经济研究,2006(1).

[14]张屹山,张代强.前瞻性货币政策反应函数在中国货币政策中的检验[J].经济研究,2007(3).

[15]刘金全,张小宇.时变参数“泰勒规则”在中国货币政策操作中的实证研究[J].管理世界,2012(7).

(责任编辑:崔国平)

Output Gap, Growth Rate and Taylor Rule

GUO Wan-shan1, DING Hong-fu1,2

(1. School of Economics, Liaoning University, Shenyang 110036, China; 2. School of Economics and Management, Liaoning Shihua University, Fushun 113001, China)

In typical Taylor rule, unobservability of output gap used to be the indicator of economic activity decreases the accuracy of estimated parameters. We use GDP growth gap instead of output gap as the indicator of economic activity in building Taylor rule. The empirical results show that GDP growth gap can improve the accuracy of model significantly. Backward-looking reaction function fits the historical data of Chinese interbank rates much better than others. It implies that the adjusting of interest rate in China depends much more on the historical experiences, less on forward-looking expectation. The monetary policy of China's central bank is cautious and predictable in some extent.

output gap;growth rate;Taylor rule

2015-05-29;修复日期:2015-06-16

郭万山,男,辽宁黑山人,经济学博士,教授,博士生导师,研究方向:数量经济学; 丁洪福,男,辽宁抚顺人,博士生,讲师,研究方向:数量经济学。

F820.5∶F224.0

A

1007-3116(2015)11-0024-08