经济周期与金融资产投资协动性关系研究

——基于货币政策影响的视角

2015-01-05徐梅

徐 梅

(1.陕西师范大学 政治经济学院,陕西 西安 710062;2.西北政法大学 经济学院,陕西 西安 710063)

【统计理论与方法】

经济周期与金融资产投资协动性关系研究

——基于货币政策影响的视角

徐 梅1,2

(1.陕西师范大学 政治经济学院,陕西 西安 710062;2.西北政法大学 经济学院,陕西 西安 710063)

利用MS-VAR模型,研究经济周期与金融资产投资之间的协动性关系,同时分析货币政策工具(货币供应量和利率)对经济周期和金融资产投资变动的影响,研究结果表明:相比经济周期波动,股票成交额波动可看作先行指标,储蓄存款余额为同步指标,而国债成交额变化量为滞后指标;不同经济形势下,货币政策工具的效果也有所不同,经济高速增长时期利率的影响效果更好,而经济低速增长时期则更适合选择货币供应量作为货币政策的工具;货币政策对金融资产投资的影响效果比对经济周期的影响效果更为显著。

经济周期;金融资产投资;货币政策;MS-VAR模型

一、引 言

20世纪90年代以来,随着经济的发展和金融市场的深化,中国居民的金融资产选择开始呈现多元化的趋势,在持有储蓄存款的同时,国债、股票等有价证券也在金融资产中从无到有,社会经济中金融资产交易开始变得活跃。当金融资产规模扩大到一定程度后,金融资产结构对经济增长就会发挥重要的作用。从另一个角度看,宏观经济和金融资产选择之间存在着周期性的联动关系:人们对储蓄存款、股票、国债的选择会影响经济增长,同时人们对经济形势的判断也会影响其对金融资产的选择。在经济运行中,货币政策的调整也同时影响着经济周期和金融资产投资,这是因为货币供应量的变动和利率的调整可以影响市场流动性和货币市场均衡,人们也更易感知这些变化,从而调整持有各类金融资产的比重。货币政策可以使金融资产选择行为和经济周期波动之间的联动关系发生变动。因此,在中国增速放缓、市场风险加大的背景下,关于金融资产选择行为与经济周期之间的联动关系以及货币政策对经济周期和金融资产投资的作用效果、传导路径的研究,就显得尤为重要。

回顾以往文献,研究侧重于以下几个方面:

第一,金融资产结构和经济增长之间的关系。Attanasio等人使用世界银行对150个国家35年统计的面板数据,全面地检验了储蓄率、投资率和GDP增长率之间的因果关系,结果显示投资率与储蓄率之间有很强的相关性[1];郑江淮等人研究认为,中国股票市场的发展深化与家庭储蓄率之间存在正相关关系,并且股票市场对经济增长存在作用机制[2];朱岚运用宏观数据,通过建立居民家庭金融资产选择的计量模型,分析了中国居民金融资产与经济增长的相互影响关系和一般均衡关系[3]。

第二,货币政策对经济周期的作用机理。弗里德曼学派认为货币长期内是中性的,长期内货币政策周期与经济周期之间没有显著的长期依赖关系[4];凯恩斯学派则认为货币是非中性的,由于存在价格和工资调整粘性、协调失灵、劳动合约以及市场失灵等原因,导致货币供给与价格变化等名义调整具有产出效益,因此货币政策是诱发经济周期波动的重要原因[5];Kuzin等人研究认为,德国经济在衰退过程中实际产出对利率更为敏感,货币政策效力在经济衰退时比在经济扩张时更强[6];刘金全分别使用货币供应量和利率来度量货币政策,结果表明紧缩性货币政策能够显著降低实际产出,这种对产出的抑制作用要强于扩张性货币政策对产出的促进作用[7];陈建斌研究认为货币政策效力存在政策方向上的非对称性,即紧缩性的货币政策能够有效影响产出,扩张性的货币政策对产出没有影响;紧缩性的货币政策对时间因素非常敏感,只在短期内对产出具有显著影响;经济周期因素对货币政策作用于实际产出的效果没有影响[8];赵春艳等人对中国GDP增长率建立了以可预期到的货币冲击、未预期到的正向和负向货币冲击滞后三期为转移变量的LSTAR模型,研究认为中国的货币政策存在显著的非线性和非对称性特征,且紧缩性货币政策比扩张性货币政策更有效[9]。

第三,货币政策对金融资产的作用机理。郑泽华分析了储蓄分流对货币政策传导效率的影响,认为储蓄分流削弱了金融体系的货币派生能力,导致货币政策传导不利[10];秦丽研究认为中国居民金融资产选择行为的利率弹性较低,制约了利率的作用效果,居民金融资产结构多元化的发展十分缓慢,无法规避利率自由化改革带来的利率风险[11];刘金全等人通过实证检验认为,货币供应量M1同比增速和金融机构新增短期贷款能够更准确地预测在紧缩性货币政策实施之后出现经济下行的可能性和时滞性[12];李宝庆等人分析了中国7个省市金融发展情况及其差异,认为货币政策对于区域金融发展均具有明显的区域效应[13]。

综上所述,以往关于经济周期、金融资产投资和货币政策周期的关联变动与作用关系的研究是割裂开来的,更多的研究侧重在货币政策对经济周期的作用机理方面。众所周知,作为一个经济系统,货币政策会影响人们对金融资产的选择行为,因此金融资产投资是货币政策的先行传导指标,货币政策通过金融资产交易行为进而影响宏观经济周期;反之,经济周期又会影响金融资产的投资。为了更好地将经济周期、金融资产投资和货币政策周期结合起来,本文利用马尔科夫区制转移向量自回归模型,分析其间的关联变动和传导机理。

二、模型介绍与数据说明

(一)马尔科夫区制转移向量自回归模型

由于金融资产交易波动与经济周期的关联性,在不同周期可能存在区制性特征,而且这些指标的周期变化还会受到货币政策的影响,因此单纯使用向量自回归模型分析可能会产生偏差。向量自回归模型(Vector Autoregression,VAR)能够反映经济系统变量协动性关系,并且也能够反映外部冲击随时间变化通过内部传导对经济系统产生的影响,但是该模型是基于线性关系的假设建立的,并未考虑周期的结构性转变,而实际上经济变量之间的关系通常是非线性的。Hamilton认为马尔科夫区制转移模型能够较准确地描述变量之间的周期波动特征[14],Krolzig又将马尔科夫区制转移引入VAR中,构建了马尔科夫区制转移向量自回归模型(简称MS-VAR),该模型描述了经济系统变量之间周期变动的非线性关系和区制转移特征[15]6-28。

yt=v+A1yt-1+…+Apyt-p+ut

(1)

(2)

如果时间序列受到区制变化的影响,那么参数不随时间变化的稳定VAR模型可能是不合适的,这时引入MS-VAR模型可以解决时间序列随区制转换的问题。模型假定时间序列yt依赖于不可观测的区制变量st,则st的转化概率可表示为:

(3)

该遍历不可约的M状态马尔科夫过程的转移概率矩阵为:

(4)

其中 piM=1-pi1-L-pi,M-1(i=1,2,…,M)

方程(2)可以写成阶数为p、区制数为马尔科夫区制转移式:

(5)

(6)

在多变量模型中MS(M)-VAR(p)的估计是利用极大似然法,并通过EM算法实现的。

(二)指标和数据来源说明

1.经济周期指标。本文选择国家统计局中国经济景气监测中心测算的一致指数(coincident index,coi)。一致指数包括了生产、就业、收入分配、需求等经济活动各方面的情况,可以综合反映总体经济的变动情况。该指标能较好地代表国民经济周期波动特征,指标的转折点大致与国民经济周期的转变同时发生。

2.金融资产选择偏好指标。中国居民的金融资产选择仍主要集中于储蓄存款、股票、国债等资产类型上,保险准备金在金融资产中比重较低,因此忽略不计。从宏观角度看,社会对金融资产交易的活跃程度反映了对金融资产的投资偏好,本文分别选取城乡储蓄存款余额(des)、股票成交额(sto)、国债成交额(bon)来衡量社会对储蓄存款、股票、国债的投资偏好。

3.货币政策指标。纵观已有的研究,一般选取货币供给量和利率作为衡量货币政策的指标。对于货币供应量,由于M0为流通中的现金,是高能货币,对金融资产交易和经济周期具有显著影响;M0是货币政策当局调控市场流动性的重要指标,央行通过观测经济系统中M0的变动,来判断经济中流通的货币量是否过剩,进而调整货币政策。因此,本文选取M0作为货币供应量的代理指标。对于利率,Adrian和Estrella(2008)的研究认为,货币政策周期的划分应该重点关注货币政策转折点和持续期,因此可以考虑采用期限结构较短的利率变量来加以度量,并建议选择以银行间隔夜拆借利率作为货币政策周期划分的参考标准。因此,本文选择银行间同业拆借加权平均利率作为利率的代理变量。

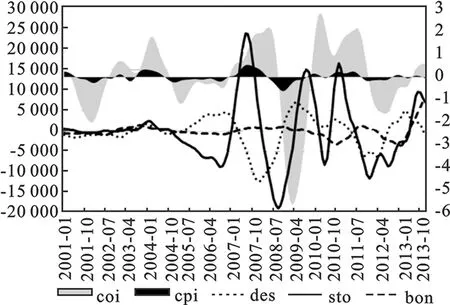

本文选取2001年1月至2013年12月共156个月度数据,为了准确把握周期波动的特征,在对各变量数据进行季节调整之后,采用H-P滤波方法分解出各变量的趋势成分和随机波动成分,其中随机波动成分反映了该变量的周期波动性,各经济变量周期波动性的时间序列轨迹如图1所示。经济景气指数周期与物价指数周期同方向变动,在样本区域基本呈现“托宾效应”,即通货膨胀对实际产出增长具有正向影响,并且领先于实际产出波动。2004年以前,金融资产交易变动比较平缓,而在此之后金融资产交易变动与经济周期波动密切相关。储蓄存款余额波动与景气指数周期反方向变动,当经济处于快速增长时期,储蓄存款反而下降;当经济处于衰退时期时,储蓄存款却在上升。股票成交额与景气指数同方向变动,尤其与CPI变动轨迹在时间上更吻合。国债成交额与景气指数同方向变动,并且时间上也与景气指数几乎同步或是稍有滞后。

图1 宏观经济周期与金融资产指标变动时间轨迹图

三、模型估计结果分析

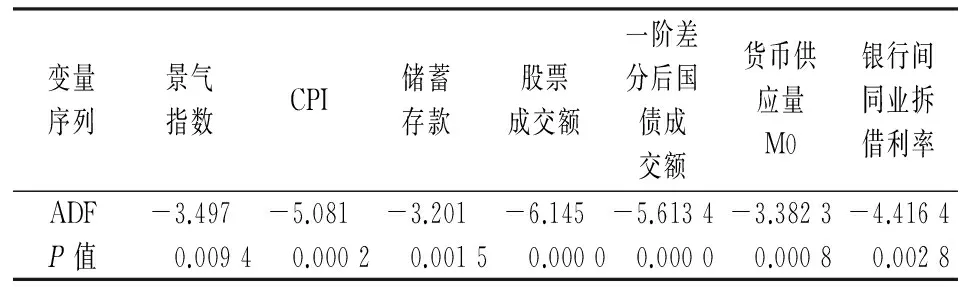

在进行模型估计之前,先对各变量的平稳性进行检验,表1给出了各经济变量的平稳性检验结果。ADF检验显示,除了国债成交额外其余变量均在1%的显著性水平上平稳。国债成交额一阶差分后也在1%的显著性水平上满足平稳性检验。随后,根据AIC和SC判断准则来决定最合适的滞后阶数,考虑经济景气指数和各金融资产交易数据之间的可比性,最终确定滞后阶数为1时模型拟合效果最佳,并且分为两个区制:一个为经济增长的上行期,或称经济高速增长区制;另一个为经济增长的下行期,或称经济低速增长区制。

表1 平稳性检验表

本文分别选取经济景气指数周期与储蓄存款余额、股票成交额和国债成交额变化量作为经济系统的内生变量,并在每对变量变动关系中引入货币供应量和利率作为外生变量,建立四组MS(2)-VAR(1)模型,在Givewin软件下运行Ox软件包中的MSVAR程序,得到实证结果见表2,并对估计结果进行详细分析。

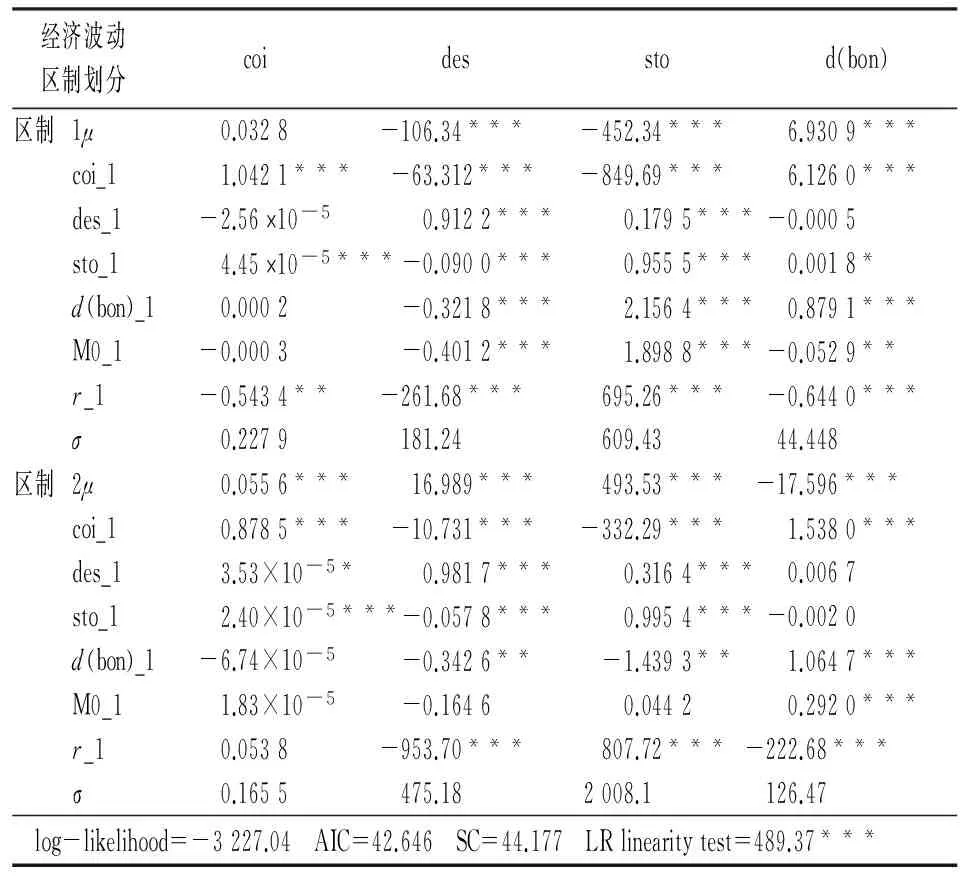

表2 MS(2)-VAR(1)模型参数估计结果表

对经济景气指数区制1与区制2的均值比较:当处于区制1时的均值小于处于区制2时,故定义区制1为经济低速增长时期(或称为经济下行期),区制2为经济高速增长时期(或称为经济上行期)。当处于经济低速增长时期时,储蓄存款余额和股票成交额也都低于样本期间的平均水平,而国债成交额的变化量则高于样本期间的平均变化量;反之,当处于经济高速增长时期时,储蓄存款余额和股票成交额则高于样本期间的平均水平,而国债成交额的变化量却低于平均变化量。所以,储蓄存款余额、股票成交额与经济具有同区制变化的特征,而国债成交额变化量与经济周期具有反区制变化的特征。储蓄存款余额呈现出“低峰深谷”的不对称性,而股票成交额波动上下幅度基本是对称的,国债成交额变化量和储蓄存款余额类似,也基本呈现“低峰深谷”的不对称性特征。经济低速增长时期的经济周期波动要大于经济高速增长时期,而储蓄存款余额波动、股票成交额波动和国债成交额变化量波动要小于经济高速增长时期。也就是说,金融资产投资的波动幅度与经济周期波动幅度并不一致。

在经济低速增长时期,上一期的经济景气指数正向偏离长期趋势1个单位,当期则进一步加大偏离趋势,偏离1.042个单位,经济周期的波动幅度是逐渐分散的。储蓄存款余额、股票成交额和国债成交额变化量上一期波动对当期的影响都小于1,说明这些金融活动都是逐渐收敛的;上一期股票成交额正向偏离长期趋势1个单位时,会使当期经济景气指数的值显著提高4.4510-5个单位,股票市场活跃程度的提高可以显著促进经济增长,但是反过来情况却不是这样,经济景气指数周期与储蓄存款余额、股票成交额呈现负向变动关系,与国债成交额变化量呈现正向变动关系,而且对股票成交额的负向影响更甚于储蓄存款余额,经济增长对储蓄存款的增加和股票交易的活跃都有抑制作用。经济增长时,人们希望投资于回报率更高的资产,从而占用了原本是储蓄存款的资金,而同时随着股票价格攀升、换手率提高,股票的风险也越来越大,人们对股票投资的态度也变得越来越谨慎。货币政策对经济的外生影响比较明显,货币供应量和利率变动都会影响金融交易变化,货币供应量增加和利率的提高会使储蓄存款余额与国债成交额变化量减少,但是会使股票成交额增加。货币供应量对经济周期没有影响,利率的提高可以抑制经济增长。

在经济高速增长时期,经济周期、储蓄存款余额和股票成交额上一期波动对当期的影响都小于1,说明这些波动是逐渐收敛的,而国债成交额变化量上一期波动对当期的影响却大于1,国债成交额变化量波动是趋于加剧的。储蓄存款余额和股票成交额的正向波动会使经济周期也随之正向波动,其中股票成交额对经济周期波动的影响仍然更为显著,不过该影响却小于经济低速增长时期;反之,经济周期波动与储蓄存款余额和股票成交额都呈现负向变动关系,与国债成交额变化量呈现正向变动关系,不过这些金融资产投资对经济周期波动的敏感性都要小于经济低速增长时期。货币政策中货币供应量的变化与利率的变化对经济周期波动并没有显著影响,货币供应量的增加会使国债成交额变化量发生正向波动,利率的提高则会使储蓄存款余额和国债成交额变化量发生负向波动,使股票成交额发生正向变化。在此期间,利率的波动引起金融交易波动的剧烈程度更甚于经济低速增长时期。

通过程序计算得到两种区制下的各变量波动的相关系数(见表3)、区制转移概率(见表4)、区制期望持续期和平均概率及时期划分(见表5)。由表3可知,在经济低速增长时期经济周期与储蓄存款余额的关联性更为密切,相关系数达到了-0.726 1;在经济高速增长时期经济周期波动则与股票成交额有一定的关联性,相关系数为-0.409 8。

表3 不同区制下的相关系数表

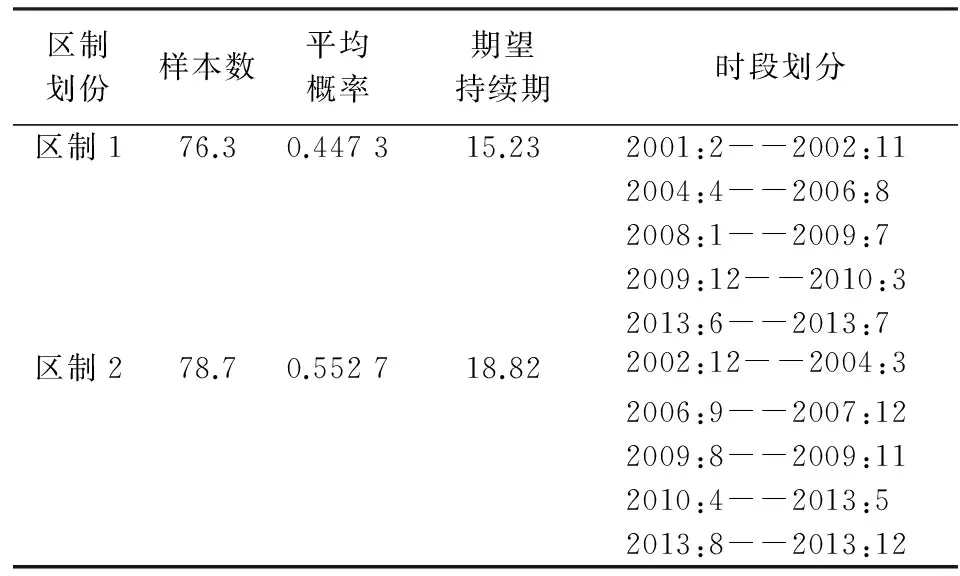

由表4可知,当期处于经济低速增长时期,下一期仍维持在这一时期的概率为0.934 3;当期处于经济高速增长时期,下一期仍维持在这一时期的概率为0.946 7;当期处于经济低速增长时期,下一期转变为经济高速增长时期的概率为0.065 7;当期处于经济高速增长时期,下一期转变为经济低速增长时期的概率为0.053 1。由此判断,样本期间经济维持在高速增长时期的可能性要大一些,经济从低速增长向高速增长转变的可能性也将大于反方向转变的可能性,但是数据也同时表明这两者的概率差异相差并不大。由表5所示,样本期间出现经济高速增长时期的平均概率也更高一些,经济高速增长时期持续时间更长一些。

表4 区制转移概率矩阵表

表5 区制期望持续期、平均概率及时期划分表

四、结论与政策含义

本文利用2001年1月至2013年12月的数据,将经济周期和金融资产投资作为内生变量,货币政策变量作为外生变量,建立马尔科夫区制转移向量自回归模型进行估计,分析货币政策视角下经济周期与金融资产交易的协动性关系,主要结论如下:

第一,金融资产投资与经济周期密切相关。储蓄存款余额与经济景气指数反方向变动,股票成交额的变动更契合物价指数的波动,而物价指数的波动则先于经济景气指数变动,国债成交额滞后于经济周期。但是,金融资产选择的波动幅度却与经济周期波动幅度不一致,经济景气指数在经济低速增长时期波动幅度要大于经济高速增长时期波动幅度,而金融资产选择则正好相反,在经济高速增长时期波动幅度要远大于经济低速增长时期波动幅度。

第二,金融资产投资变量中,前一期的股票成交额对当期的经济景气指数的促进作用比较明显,并且作用效果在经济低速增长时期更强。在经济上行时期,上一期的储蓄存款余额增加也会提高经济景气水平;反之,前一期经济景气指数增加会使当期的储蓄存款余额和股票成交额减少,却会使当期的国债成交额变化量增加,经济景气指数对金融资产投资的影响在经济低速增长时期更明显。

第三,对于金融资产投资的影响,货币供应量增加会抑制储蓄存款余额的增加,促进股票选择,这一作用在经济低速增长期间更为明显。货币供应量对国债成交额变化量在经济低速增长期间呈现负影响,而在经济高速增长期间呈现正影响。利率的提高会降低储蓄存款余额和国债成交额变化量,但是会增加股票成交额,利率的作用在经济高速增长期间更为明显。对于经济周期的影响,在经济低速增长期间,上一期利率的提高会抑制当前经济增长。

通过分析宏观经济周期与金融资产交易波动之间的协动性关系以及货币政策对它们的影响,笔者认为:

第一,经济周期与金融资产投资之间具有协动性关系,而且不同类型金融资产交易波动具有不同特征:股票成交额先于经济周期变动,股票成交额的提高可以促进经济增加;储蓄存款余额与经济周期的契合性更高,同期变动关系更为明显;国债成交额变化量滞后于经济周期,经济景气指数的提高可促进国债成交额变化量的增加。

第二,货币政策对金融资产投资的影响效果较为明显。从分析来看,经济低速增长时期货币供应量的作用更为明显,而经济高速增长时期利率的作用更为明显。因此,货币政策作为宏观调控手段,不同经济形势下选择不同的具体措施可以收到更好的效果,比如在经济低速增长时期适度增加货币供应量,可以促进股票的交易和金融市场的繁荣,进而促进经济增长。随着金融市场风险加大,经济增长的同时又会反过来促进国债交易,抑制储蓄和股票交易。在经济高速增长时期,可以选择利率作为宏观调控手段,利率的提高对股票交易的促进作用在这个时期更为明显。

第三,从分析中也看到,货币政策对经济周期的影响远没有对金融资产投资的影响效果显著。金融资产中股票交易作为先行指标,并没能将货币政策的作用传导至最终的目标——经济增长。导致传导路径不畅的原因有很多,股票市场的投机性使得股票的交易多为短期交易,很多资金并没能固定为企业长期发展的资金;信息披露不透明导致了投资的盲目性,这些种种因素使得货币政策对经济增长的作用效果大打折扣。

[1] Attanasio, Oraziop P, Lucio P, Antonello E S. Saving, Growth and Investment: A Macroeconomic Analysis Using a Panel of Countries [J]. Review of Economics and Statistics, 2000(8).

[2] 郑江淮,袁国良,胡志乾. 中国转型期股票市场发展与经济增长关系的实证研究[J]. 管理世界,2000(6).

[3] 朱岚. 我国居民金融资产选择与经济增长的关联性研究[D]. 成都:西南财经大学硕士学位论文,2007.

[4] Walsh C E. Monetary Theory and Policy [C]. The MIT Press, 1998.

[5] Bernanke B S, Mihov I. Measuring Monetary Policy [J]. Quarterly Journal of Economics, 1998, 113(3).

[6] Kuzin V, Tober S. Asymmetric Monetary Policy Effects in Germany [R]. German Institute for Economic Research Discussion Papers, No. 397,2004.

[7] 刘金全. 货币政策作用的有效性和非对称性研究[J]. 管理世界,2002(3).

[8] 陈建斌. 政策方向、经济周期与货币政策效力非对称性[J]. 管理世界,2006(9).

[9] 赵春艳,程璐. 基于STAR模型的中国货币政策对产出影响的非对称性研究[J]. 统计与信息论坛,2014(8).

[10]郑泽华. 储蓄分流与货币政策传导效率[J]. 东北财经大学学报,2004(19).

[11]秦丽. 利率自由化背景下中国居民金融资产结构的选择[J]. 财经科学,2007(4).

[12]刘金全,王雄威. 中国货币政策周期与经济周期之间的关联性研究[J]. 上海经济研究,2012(1).

[13]李宝庆,王婉芬. 金融发展差异与货币政策区域效应[J]. 统计与信息论坛,2014(2).

[14]Hamilton J. A New Approach to the Economic Analysis of Nonstationary Times Series and the Business Cycle [J]. Econometrica, 1989, 57(2).

[15]Krolzig H M. Markov Switching Vector Autoregressions: Modeling, Statistical Inference and Application to Business Cycle Analysis [M]. Berlin: Springer, 1997.

(责任编辑:郭诗梦)

Study on the Relationship between the Economic Cycle and the Choice of Financial Assets: Based on the Perspective of Monetary Policy's Effect

XU Mei1,2

(1. College of Politics and Economics,Shaanxi Normal University, Xi'an 710062, China;2. School of Economics,Northwest University of Political & Law, Xi'an 710063, China)

In this paper, the MS-VAR model is applied to analyze the linkage between the business cycle and financial assets transaction cycle, as well as the effect of monetary policy (including monetary supply and interest rate) on the movement of cycles. The results show that, compared to the economic cycle, the stock turnover cycle can be regarded as a leading indicators, the balance of savings deposits as a synchronous index, while treasury turnover variation as a lagging indicator. The tools of monetary policy effects are different in different economic situations. The impact of interest during the period of rapid economic growth is better. It is more suitable to choose money supply as the tools of monetary policy in the period of slow economic growth. Effect of monetary policy on financial assets is more obvious than on business cycle.

business cycle; volatility of financial asset trading; monetary policy; MS-VAR model

2015-07-13;修复日期:2015-09-09

国家社会科学基金项目《中国居民家庭金融资产结构风险与经济周期波动的协动性关系研究》(11XJY025);受西北政法大学青年学术创新团队计划资助

徐 梅,女,广西南宁人,经济学博士,博士后,副教授,研究方向:金融数量分析。

O211.62∶F224.0

A

1007-3116(2015)11-0012-06