地方政府性债务规模动态调整机制研究

——基于县域面板数据的实证分析

2015-01-05杜思正冷艳丽

杜思正,冷艳丽

(南开大学 国际经济研究所,天津 300071)

【统计理论与方法】

地方政府性债务规模动态调整机制研究

——基于县域面板数据的实证分析

杜思正,冷艳丽

(南开大学 国际经济研究所,天津 300071)

利用1997-2010年云南省126个县(市、区)的相关数据,基于非线性动态模型,通过将债务最优规模水平和调整速度内生化,实证考察了中国县域层面地方政府性债务规模的调整机制。研究结果显示:(1)地方政府性债务存在最优规模水平,最优规模值为0.43,但目前在整体上表现为负债不足,尚有一定举债空间;(2)调整速度的平均值为0.207,远小于1,表明债务规模的调整优化面临较高的成本,呈现出渐进而缓慢的部分调整过程;(3)最优规模水平和调整速度均存在着显著的时间和地区特征差异,不同地区要根据其自身特征来优化调整债务规模,以实现债务净正效应的最大化。

地方政府性债务规模;动态调整;优化比率

一、引 言

中国1994年颁布的《预算法》及2012年6月26日审议通过的《预算法》修正案草案都强调“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。除法律和国务院另有规定外,地方政府不得发行地方政府债券。”《担保法》也规定地方政府不得为贷款提供担保。但是,地方政府性债务是各级地方政府筹集资金发展经济、提供公共服务的重要工具,为了实现地方经济社会的发展,在自身财力有限的情况下,各级地方政府往往会通过发行债券以外的其他形式举借大量的政府性债务。特别是1994年的分税制改革导致地方政府财力与事权不匹配,加之地方经济增长目标的压力和债务管理体制的缺失等,使得地方政府性债务规模急剧膨胀。根据审计署2011年和2013年的审计结果,2010年底中国地方政府性债务余额为107 174.91亿元,到2012年底和2013年6月底则分别达到158 858.32亿元和178 908.66亿元,相比于2010年分别增加了48.22%和66.93%。

作为各级地方政府平衡财政收支重要手段的地方政府性债务是一把“双刃剑”。各级地方政府通过投融资平台以及其他非直接方式举借一定规模的政府性债务,既可以促进当地的投资和经济社会发展,又有利于拓宽筹资渠道,加快社会基础设施建设,提高公共服务水平。然而,如果地方政府举借的债务过多,就会引发一定程度的债务风险。基于经济、财政和金融之间存在着密切的内生关系,一旦地方政府性债务出现风险,不仅不利于地方经济的可持续发展,而且会给地方财政的正常运转和社会稳定带来危害,甚至引发财政、金融和经济危机。当前,中国的地方政府性债务规模问题已经引起了社会各界的高度关注。从理论上来说,通过权衡举债融资的积极影响和消极影响或边际收益和边际成本可以决定出地方政府性债务的最优规模水平,但在现实中由于调整成本和经济结构等的阻碍,地方政府性债务无法始终维持在最优规模水平上。相对于前期文献仅仅探讨地方政府性债务是否存在最优规模水平以及最优规模水平如何测度的问题,本文更为关注的是:中国县域层面的地方政府性债务是否处于最优规模水平?地方政府性债务在偏离最优规模水平时是如何进行优化调整的?地方政府性债务的最优规模水平是否会随着时间和地区特征的变化而变化?通过对这些问题的分析和探究,将为中国的地方政府性债务问题提供一些启示和借鉴。

二、文献述评

与本文相关的文献主要有两类:地方政府性债务的规模扩张问题和最优规模水平问题。针对地方政府性债务的规模扩张问题,已有相关研究从财政体制、管理制度、经济发展和政府行为等视角进行了分析和探讨,主要观点包括:一是认为预算软约束以及各级政府间的财政分权关系导致地方政府财力减少,事权却有所扩大,这种财力与事权的不匹配所引致的资金缺口需要通过举债来弥补,从而直接导致地方政府性债务的超常规增长[1]。国内绝大多数学者则直接将其归结为分税制改革的不彻底[2]。二是认为债务举借审批程序的不规范以及使用监管和偿还约束机制的不完善,致使上级政府无法对地方政府债务规模的扩张行为进行有效的约束和控制[3-4]。三是认为为促进经济发展所进行的经济社会项目建设和各种体制、制度安排是促使地方政府性债务规模快速增长的重要推动力[5]。四是认为政府行为对地方政府性债务规模的增长有重要影响:国外学者多强调在理性预期的诱导下,地方政府预期可以将债务责任转移给下任政府或上级政府,从而大量举借债务,甚至存在违约的动机[6-7];部分国内学者则指出地方政府的个体利益往往成为其非理性举债行为的重要动因[8]。在此基础上,学者们进一步从举债能力、偿债能力和维持经济与债务增长平衡的角度展开了对地方政府性债务规模问题的思考和讨论,认为地方政府性债务存在最优规模水平,并且产生的效果与其规模水平之间存在着一定的关系[9-14]。

上述研究在一定程度上加深了我们对政府性债务的认识和理解,为后续研究提供了启示和借鉴,但也存在一些不足,如研究结论不一、未考虑债务规模影响因素的非线性特征以及数据获取方面的限制。本文力图克服以往研究的缺陷,以云南省126个县(市、区)为例,运用多年度大样本的微观数据并基于非线性动态模型,通过将地方政府性债务最优规模水平和调整速度内生化,实证考察地方政府性债务规模的动态调整机制,为后续的债务研究提供一个全新的视角,可丰富地方政府性债务方面的研究文献,并以此提供有益的经验借鉴。

三、模型分析和设定

(一)模型分析

目前,举借地方政府性债务是各级地方政府筹集社会发展资金的一个重要手段,但负债融资既会产生积极影响,也有负面影响。从理论上来说,通过二者之间的权衡可以决定出地方政府性债务的最优规模水平。但是,当宏观经济状况和经济结构等外界客观条件发生变化时,影响地方政府性债务规模的相关因素也会随之发生改变,进而引起最优规模水平的变化。这样,地方政府性债务的最优规模水平就会随着时间的变化而不断地进行调整。各级地方政府通过举债进行融资的行为会受到多种因素的影响,使得债务规模在偏离最优水平时只能做出部分调整,并且调整的快慢和程度也会受到调整成本和经济结构等因素的影响。因此,本文借鉴连玉君等人的分析方法[15-16],将地方政府性债务规模的动态调整过程设定为如下部分调整模型:

ZWGMit-ZWGMit-1

(1)

在现实中,地方政府性债务的最优规模水平通常无法直接观测得到,但在上述定性分析的基础上,可以通过设定一组能够反映一个地区举债融资成本和收益的变量,通过各个变量之间的相互变换推导出地方政府性债务最优规模水平的函数表达式:

(2)

在模型(2)中,Mit表示影响地方政府性债务最优规模水平的一组变量,Ht和Hi则分别表示时间和地区特征虚拟变量,用于反映宏观经济要素和地区特征对地方政府性债务最优规模水平的影响。通过前面的分析可知,随着时间的变化和地区特征的不同,地方政府性债务规模的调整速度也会有所差异,因此将调整系数模型设定为:

σit=V(Nit,Hi,Ht)

(3)

在模型(3)中,Nit表示一组影响调整速度的变量。模型(1)可以做如下变换:

(4)

为了后面实证检验的方便,进一步设定出模型(2)的具体形式如下:

(5)

其中,下标i表示县(市、区),t表示时间,Mjit包括经济规模(JJGM)、经济增长(JJZZ)、财政收入(CZSR)、财政支出(CZZC)和新增债务(XZZW)等变量,Ht表示时间虚拟变量,Hs表示地区特征虚拟变量,eit为残差项。

采用类似的方法对调整速度模型进行如下设定:

(6)

其中,下标i表示县(市、区),t表示时间,Nkit包括经济增长(JJZZ)、新增债务(XZZW)和偏离最优规模水平的程度(DEVI)等变量,Ht表示时间虚拟变量,Hs表示地区特征虚拟变量,υit为残差项。

(二)模型设定

在上述各理论模型的基础上,本文用如下实证模型来描述地方政府性债务规模的动态调整行为:

(7)

第一步,估计以地方政府性债务实际规模水平ZWGMit为被解释变量的静态模型(8):

(8)

第三步:运用上一步得到的σit初始值对模型(6)进行估计,得到相应参数的初始估计值。

为了对比哪种模型能够更好地描述地方政府性债务规模的调整行为,本文还估计了静态模型(8)和准动态模型(9):

(9)

若假设地区i的地方政府性债务规模调整系数σit=1,即其地方政府性债务规模始终处于最优水平,动态模型(7)也就转化为静态模型;若假设σit=σ0=常数,即为所谓的准动态模型(9)。本文会在后续的研究中进行检验分析,在此提出研究假设1和假设2。

假设1:地方政府性债务的最优规模水平会受到宏观经济状况的影响,具有明显的年度差异性。

假设2:地方政府性债务规模的调整优化是一个动态过程,调整速度σit会随着时间的变化而变化。

四、变量选取和数据说明

(一)变量的选取

1.地方政府性债务规模的度量。本文的地方政府性债务规模指标采用审计署2013年第32号公告《全国政府性债务审计结果》的统计口径,包括负有偿还责任的债务、负有担保责任的债务和可能承担一定救助责任的债务三个部分,其中负有担保责任和可能承担一定救助责任的债务又称为政府或有负债。地方政府性债务规模可以通过绝对规模和相对规模两种形式来衡量,但考虑到不同地区的经济总量存在较大差异,直接使用绝对规模指标进行比较会使比对意义受到影响,因此本文采用在实证研究中通用的相对规模指标,即一个地区当期的地方政府性债务总额占地区生产总值的比例来衡量其地方政府性债务规模。

2.地方政府性债务最优规模的拟合变量。

1)经济规模。地方政府性债务的举借规模与该地区的经济规模息息相关。一方面,地区的经济规模越大,地方政府举借债务的承受能力通常就越强,可以举借更大规模的政府性债务;另一方面,地区的经济规模越大,地方政府的收入通常也越多,这时地方政府对负债融资的依赖程度会降低,可能会减少债务的举借规模。可见,地区经济规模对地方政府性债务规模具有双重影响,至于哪种影响作用更大,则要结合各个地区各个时期的具体情况具体分析。

2)经济增长。经济增长是宏观经济政策的四大目标之一,也是实现其他社会经济发展目标的重要基础。对于政府性债务与经济增长之间的关系研究,则是一个由来已久的话题,主要有以下几种观点:正相关关系、负相关关系及倒“U”型关系[17-19]。

3)财政收入。财政收入是政府实施公共政策、履行政府职能和提供公共物品与服务的重要资金来源,是衡量各级地方政府财力的重要指标,通常包括两个部分:预算内收入和预算外收入。当地方政府的财政收入较为充裕时,将具备充足的资金开展各项社会经济活动,而不需要通过大量举债融资;同时,充裕的财力也意味着地方政府具有较强的举债能力,可以通过举借更大规模的债务为经济社会发展融资。本文的财政收入指标采用当期财政收入与当期地区生产总值的比值形式。

4)财政支出。财政支出是地方政府为满足社会公共需要,提供公共物品和服务所进行的财政资金的分配和使用,包括预算内支出和预算外支出两个方面。各级地方政府之所以通过举债融资,通常是为了满足本地区财政支出的资金需求。因此,地方政府的财政支出与其债务规模之间应呈正相关关系。本文的财政支出指标采用当期财政支出比当期地区生产总值的做法。

5)新增债务。新增债务是指各级地方政府当年的债务收入额或当年的债务举借数。各级地方政府为了发展经济和提供公共服务,每年都要举借规模不等的政府性债务。新增债务在一定程度上可以反映出地方政府的举债能力,这使得新增债务与最优规模水平正相关。同时,为了调整债务规模到最优水平,地方政府也需要根据自身的负债情况来控制每年度的新增债务量,因此新增债务对地方政府性债务规模也有直接的影响。

6)地区特征因素和宏观经济状况。考虑到各个地区自身发展特点的不同,本文在模型中加入地区特征变量和时间虚拟变量来控制地区特征差异和经济结构调整对地方政府性债务最优规模水平的影响。

3.调整速度的影响因素。地方政府性债务向最优规模水平调整的速度主要是由调整成本决定的,调整成本比较大时,调整速度较慢,反之则较快。调整成本的存在则可以归因于资本市场的不完善以及政府治理效率低下等,不同地区调整成本的相对大小会因其经济增长、新增债务等的差异而有所区别。本文选取以下几个变量来拟合调整速度模型(6)。

1)经济增长。经济增长较快的地区可以通过其政府收入的快速增加来实现其债务规模的较快调整,这表明经济增长应该与调整速度正相关。但是,经济增长较快地区的政府性债务规模往往也较大,对其进行调整所需要的资金较多,这可能会导致调整速度与经济增长之间的关系不显著甚至负相关。

2)新增债务。调整速度与新增债务之间的关系要视地方政府的负债情况而定。当地方政府过度负债时,新增债务的增加将不利于债务规模的调整,二者负相关;当地方政府负债不足时,新增债务应与调整速度呈正相关关系。

3)偏离地方政府性债务最优规模水平的程度。当地方政府性债务偏离其最优规模水平的程度较大时,会不利于经济增长、就业稳定等发展目标的实现。此时,该地区通常会对其债务规模进行调整,并且调整速度应与其偏离最优规模水平的程度正相关。

表1列示了各主要变量的定义方法和基本统计量,其中经济规模(JJGM)的标准差最大,为0.458,变化波动最为明显;财政支出(CZZC)的标准差次之,为0.154;债务规模(ZWGM)、经济增长(JJZZ)、财政收入(CZSR)以及新增债务(XZZW)的标准差相当,在数量关系上存在着波动的大体一致性。

表1 主要变量统计描述

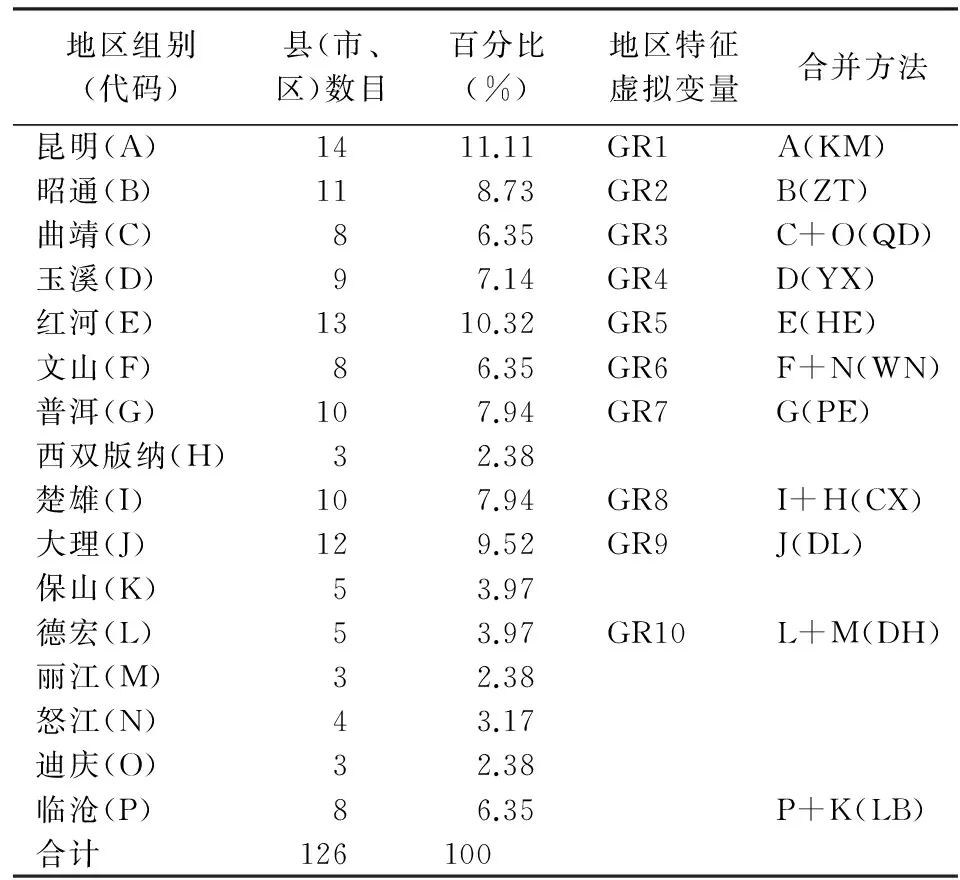

表2呈现了样本地区的组别分布,以衡量地区特征差异对地方政府性债务规模及调整速度的影响。本文按照相应行政区划对云南省126个县(市、区)进行组别划分。同时,在定义虚拟变量时,考虑到部分组别样本地区数目过少会导致检验统计量的偏误,本文按照人均地区生产总值相近的原则合并了地区数目少于8个的组别,从而得到11个地区分组(最后一列括号内的字母是合并后的地区组别代码),在此基础上定义了表2中呈现的10个地区特征虚拟变量。在此,本文提出研究假设3和4。

假设3:地方政府性债务的最优规模水平具有显著的地区差异性。

假设4:地方政府性债务规模的调整优化是一个动态过程,调整速度σit会随着地区特征的变化而变化。

表2 126个县(市、区)地区特征变量的定义

(二)数据说明

在实证分析中,为消除统计口径差异及样本的异质性问题,同时考虑数据的可得性,本文选取了云南省126个县(市、区)1997—2010年的数据作为研究样本。各个县(市、区)的地方政府性债务数据来源于云南省财政厅,其他数据均来源于《云南省统计年鉴》(1998—2011)。

五、模型检验和结果分析

(一)模型识别检验

本文的动态模型与作为对比分析的静态模型和准动态模型之间的主要区别在于,假设调整系数是动态变化的,而不是固定不变的。下面主要通过两个途径来对本文模型设定的合理性进行检验:一是检验调整系数是否固定不变,以验证假设2;二是对动态模型估计得到的残差进行序列相关性检验。

为验证假设2,本文运用F统计量检验原假设H0:σit=常数。检验结果为F(25,1 584)=19.45,明显大于F0.01(25,1 584)=2.17,在1%的显著性水平下拒绝调整系数为固定不变常数的原假设,这同时也就拒绝了静态模型σit=1的基本假设,前文的假设2得到验证。

动态调整模型残差的一阶序列相关性检验结果为:F(1,125)=1.359,对应P值为0.246 0,表明残差不存在一阶序列自相关性。以上这些检验结果说明,本文的动态调整模型设定并不存在严重的偏误,在此基础上运用非线性最小二乘法进行相应的估计推断是合理的。

(二)多重共线性检验

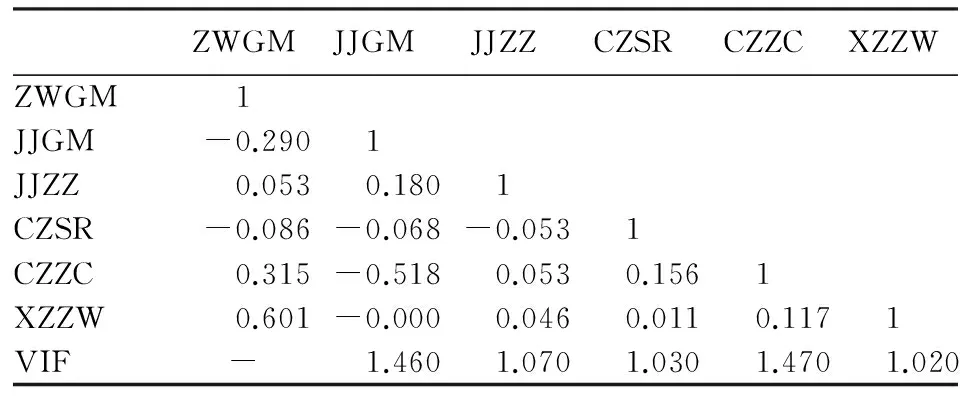

为检验各变量之间是否存在多重共线性问题,表3列示了变量间的相关系数和方差膨胀因子。由表3可知,变量债务规模(ZWGM)与新增债务(XZZW)之间的相关系数最大,为0.601,其他变量之间的相关系数均在0.6以下,因此基本可以认为各变量之间不存在严重的多重共线性问题。同时可以发现,各变量的方差膨胀因子都比较小,最大为1.470,最小为1.020,因而可以进一步确认模型不存在严重的多重共线性问题。对于方差较大的变量,本文通过取自然对数的方法,从数据源头解决异方差问题,从而保证了结论的可靠性。

表3 相关系数矩阵

(三)序列平稳性检验

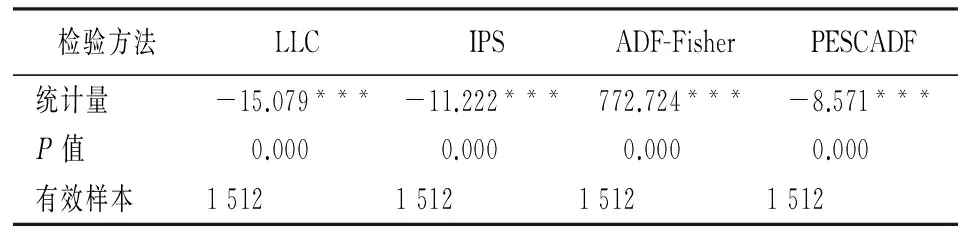

本文选取的样本数据时间跨度较长,具有明显的时间序列特征,有可能会存在数据不平稳的问题。为避免最终的回归结果出现偏差和不一致,本文采用多种平稳性检验方法分析地方政府性债务规模的长期趋势。由表4的检验结果可知,LLC、IPS、ADF-Fisher和PESCADF四种检验方法均在1%的显著性水平下拒绝存在单位根的原假设,说明面板数据是平稳的。

表4 序列平稳性检验结果

注:***表示在1%的水平上显著。

(四)最优债务规模

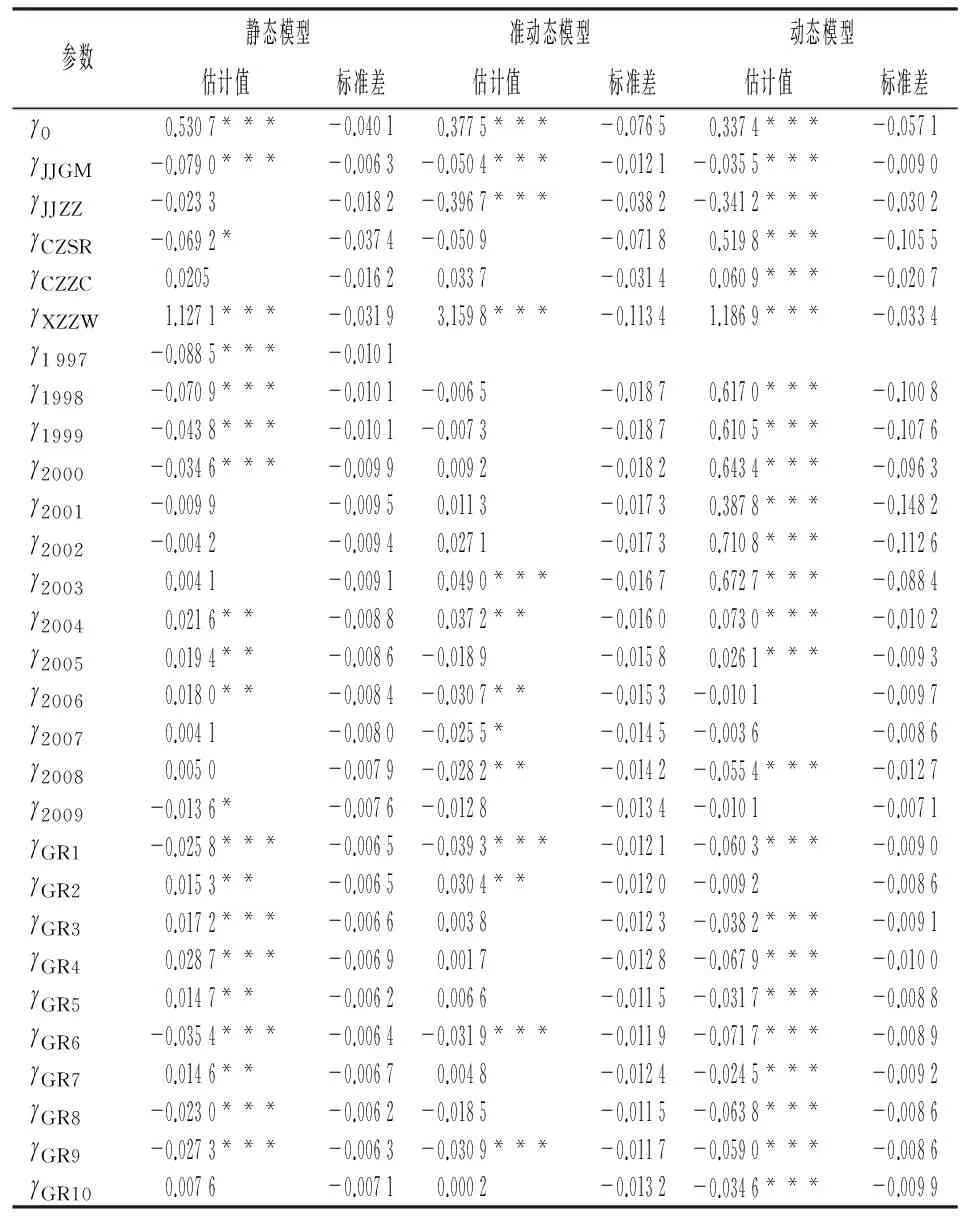

1.影响因素分析。动态模型、准动态模型和静态模型的对比结果如表5~6所示。由表5~6可知,两个动态模型相对于静态模型具有更为显著的解释能力,说明地方政府性债务的确存在一个最优规模水平,并围绕最优规模水平进行相应的动态调整,但其调整行为会在一定程度上受到调整成本的制约。动态模型和准动态模型相比,主要变量的符号基本一致,但动态调整模型的拟合优度为0.984 1,稍高于准动态模型的0.928 0,这说明动态模型在调整系数是动态变化的假设下,相较于调整系数固定不变的准动态模型具有更强的解释能力。通过进一步的对比可以发现,由动态模型估计出的调整系数的平均值为0.207,而通过准动态模型估计得到的调整系数为0.240,考虑到两个模型在变量和样本选择上是一致的,基本可以认为调整系数固定不变的假设可能会导致估计值偏高。

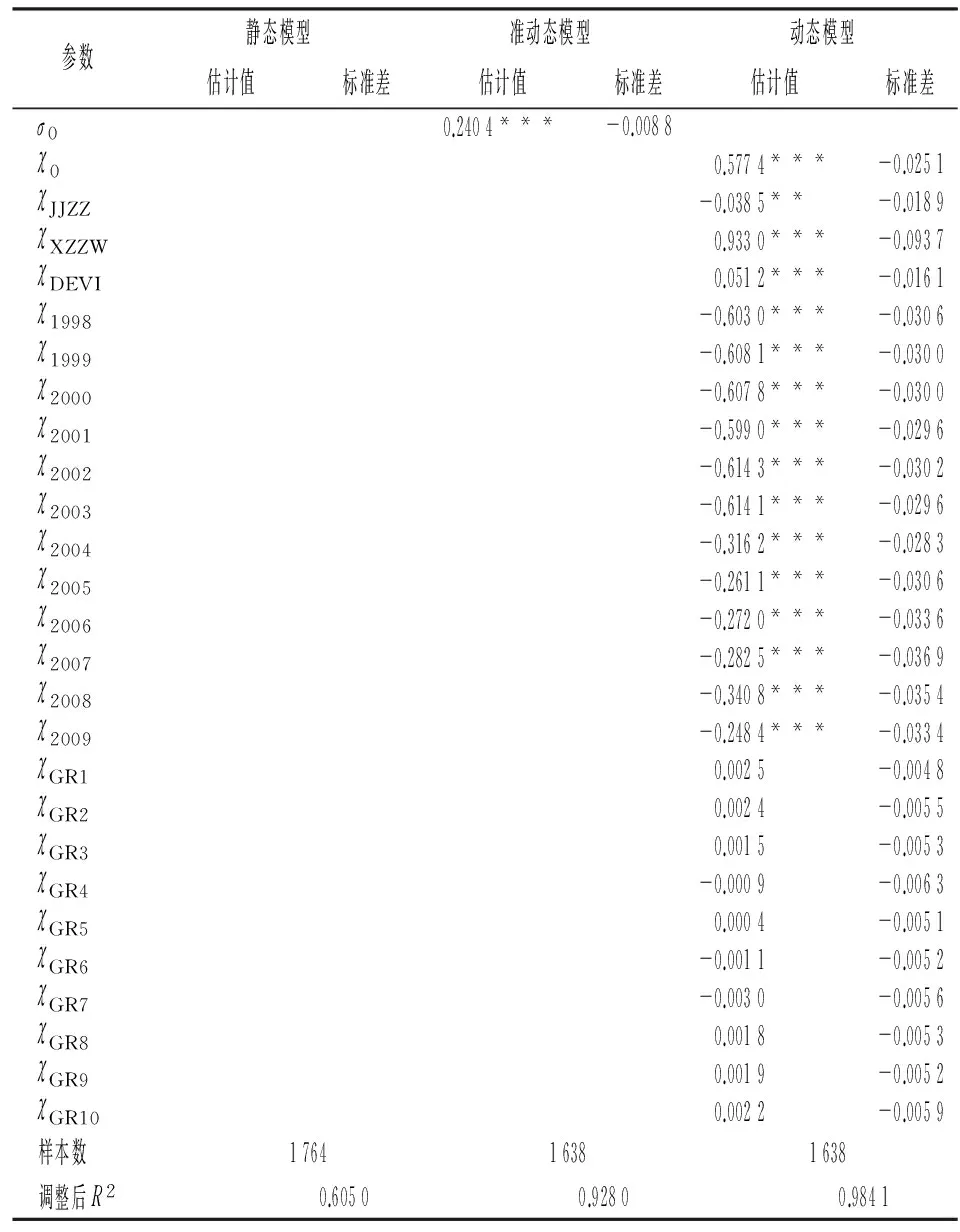

表5 静态模型、准动态模型和动态模型的回归结果对比(最优债务规模部分)

注:***、**和*分别表示在1%、5%和10%的水平上显著。下表同。表5~6是一个整体回归结果,为便于排版,分为表5和表6两部分。

在地方政府性债务最优规模水平的影响因素方面,经济规模(JJGM)与地方政府性债务规模负相关,表明经济规模较大的地区往往自身具有更为充裕的社会发展资金,而不需要通过大规模举债进行融资;经济增长(JJZZ)与债务规模负相关,这是因为当经济增长放缓时,地方政府为了刺激经济,往往会大规模举债融资进行投资和建设,2008年经济危机时的四万亿经济刺激计划所导致的债务规模急剧膨胀就是一个例证;财政收入(CZSR)和新增债务(XZZW)与债务规模正相关,表明财政收入和新增债务较多的地区往往具有较强的举债能力,可以举借更大规模的政府性债务;财政支出(CZZC)也对地方政府性债务规模具有正向影响,与本文的理论预期相一致,此处不再赘述。

另外,地区特征虚拟变量和时间虚拟变量对地方政府性债务最优规模水平也有显著的影响,这表明不同地区的地方政府性债务最优规模水平存在较大差异,宏观经济状况的变化和地区特征的不同对地方政府的举债行为也具有重要的影响。

表6 静态模型、准动态模型和动态模型的回归结果对比(调整速度部分)

2.最优规模水平。表7列示了11个组别地区的地方政府性债务最优规模水平值。由表7可知,在11个组别地区中,最优债务规模的最小值为0.39,最大值为0.48,样本总体平均值为0.43,略高于何代欣测得的政府性债务负担率门槛值0.42[20],但低于国际公认的政府债务负担率0.45~0.60的警戒线。

同时,本文运用Kruskal-Wallis H差异性检验方法对地方政府性债务最优规模水平的年度和地区特征差异进行了检验:年度差异检验的卡方值为1 402.47,自由度为12,P值为0.000 1,在1%的显著性水平上拒绝了原假设,说明中国地方政府性债务的最优规模水平具有明显的年度差异性,验证了假设1。地区特征差异性检验结果如表8的B栏所示,最优债务规模水平也在1%的水平上存在显著差异,假设3也得到验证。

表7 各组别地区的地方政府性债务最优规模水平

(五)债务规模的优化调整

1.调整速度的影响因素。表6呈现了调整速度相关影响因素的估计结果。经济增长(JJZZ)与调整速度在5%的显著性水平上负相关,这表明经济发展较快地区的实际债务规模往往也较大,从而不利于债务规模的快速调整。新增债务(XZZW)与地方政府性债务的调整速度显著正相关。由后面的表9可知,中国地方政府整体负债不足,新增债务的增加将有助于地方政府性债务快速地调整至最优规模水平。同时,偏离地方政府性债务最优规模水平的程度与调整速度也呈正相关关系,这表明中国的地方政府性债务在偏离最优规模水平的程度较小时,调整速度比较慢,表现出一定程度的“调整惰性”,而当其偏离最优规模水平的程度较大时,则会及时快速地进行调整,从而实现债务净正效应的最大化。

同样运用K-W差异性检验方法对调整速度在时间和地区特征上的差异进行统计上的显著性验证。在年度差异性方面,检验得到的卡方值为1 432.31,自由度为12,P值为0.000 1,在1%的显著性水平上拒绝原假设,表明调整速度存在年度差异,会随着时间的变化而变化,假设2得以验证;地区组别的差异性检验结果如表8中A栏所示,调整速度在多数年份上存在着显著差异,这说明不同地区所面临的调整成本并不相同,验证了假设4。同时,这一差异性检验结果也表明在本文的模型设定中,假设调整速度会随着时间和地区特征的变化而变化是合理的。

表8 调整速度σit和最优债务规模的地区特征差异性检验

注:表中的统计量服从相应自由度下的卡方分布;***、**和*分别表示在1%、5%和10%的水平上显著。

表9 调整速度和最优比率的分类统计描述

从时间上来看,1998—2010年中国地方政府性债务规模的最优比率呈现出先减后增的趋势,根据具体负债情况可以分为三个阶段:1998—2004年,最优比率均大于1,负债不足;2005—2008年,最优比率均小于1,过度负债;2009—2010年,最优比率均大于1,负债不足。而对应的地方政府性债务规模总体的调整速度则呈现出震荡增加的趋势,根据调整速度的大小变化也可以明显地区分为两个阶段:1998—2003年,缓慢调整阶段,调整速度均小于0.038,最小值为2001年的0.013;2004—2010年,较快调整阶段,调整速度均大于0.241,最大值为2010年的0.636。本文认为最优比率和调整速度的这一变化过程背后有着深厚的政策背景原因:中国县(市、区)级地方政府开始举借债务的年份大多集中在1986—1996年,到1996年底,中国86.54%的县(市、区)级地方政府举借了债务,整体上来说,这一时期各个县(市、区)的债务规模都比较小。但是经过1994年的分税制改革,财力不断向中央集中,事权却在向地方政府转移,迫于地方经济增长目标的压力以及债务管理体制的缺失,各级地方政府通过大规模举债融资来弥补资金缺口,债务规模逐渐膨胀;2006年农业税的彻底取消,使得县乡财政困难进一步加剧;加之2008年爆发经济危机,中央政府推出四万亿的经济刺激计划,导致地方政府性债务规模急剧膨胀,最终使地方政府的债务状况由1998—2004年的负债不足变为2005—2008年的过度负债。

地方政府性债务规模的持续膨胀引起了社会各界的高度关注,中央和各级地方政府采取了一系列的措施来防范和化解地方政府性债务问题:2007年中央1号文件明确提出,“中央和省级财政要安排一定奖励资金,鼓励地方主动化解乡村债务”。财政部也于2007年6月初召开专题会议,研究制定化解县乡债务的具体部署。特别是2009—2010年,仅中央层面出台的关于地方政府性债务的文件就达7个之多。2010年12月召开的中央经济工作会议也明确要求加强地方政府性债务管理。出于对中央政府规定和要求不断严格的预期,债务规模不合理的地方政府积极地进行了相应的调整,这使得地方政府性债务规模从2004年开始步入快速调整阶段,最终地方政府性债务规模的最优比率在2009和2010年分别达到1.223和1.184,逐渐接近最优规模水平。从地区分组来看,各个组别地区的调整速度均在0.2左右,最快为昆明(KM)地区的0.218,最慢为楚雄和西双版纳(CX)地区的0.196。昆明(KM)地区的地方政府性债务规模的优化程度最低,最优比率为20.979,普洱(PE)地区的优化程度最高,最优比率为2.968。

六、结论与政策启示

本文运用多年度大样本的县域层面数据,基于非线性动态模型,通过将地方政府性债务最优规模水平和调整速度内生化实证考察了中国地方政府性债务规模的调整机制,并分析和探讨了地方政府性债务最优规模水平及调整速度快慢的影响因素。本文得到的结论和政策启示如下:

第一,相对于静态模型和准动态模型,非线性动态调整模型可以更好地解释地方政府性债务规模的调整行为。这在一定程度上说明,由于受到多种宏微观因素的综合影响,中国的地方政府性债务规模等变量可能是非线性的,不能简单地通过线性时间序列方法来分析研究。

第二,地方政府性债务存在最优规模水平,最优规模值为0.43,但在整体上表现为负债不足,尚有一定举债空间。目前,中国的地方政府性债务规模虽然并无过剩之忧,但这并不意味着没有风险,因为中国到现在为止仍未形成全面系统的债务管理制度体系,一旦债务的举借偿还、期限结构和使用管理等出现问题,仍然会形成一定的风险和危机。因此,应从中央和地方两个层面,事前、事中和事后三个环节来完善中国的债务管理体系:中央层面通过制定法律和制度规范明确发债主体、权限、机制和管理主体,地方政府则通过事前的债务预算和申报管理,事中的债务使用约束、投入效率和风险监测以及事后的债务偿还和监督问责等方面进行规划和控制。

第三,由于调整成本和经济结构等的阻碍,地方政府性债务规模无法始终维持在最优水平上,而是呈现出一个渐进而缓慢的动态调整过程。中国地方政府性债务规模调整速度的平均值为0.207,远小于1,表明债务规模的优化调整面临较高的成本。因此,应通过政府职能的转变、经济结构的调整、金融资本市场和财政体制的改革与完善等来降低调整成本,以实现地方政府性债务规模的快速优化调整。

第四,地方政府性债务规模与财政收入、财政支出和新增债务正相关,与经济规模和经济增长负相关;调整速度与新增债务和偏离最优规模水平的程度正相关,与经济增长负相关。通过进一步的检验本文发现,地方政府性债务的最优规模水平和调整速度均存在着显著的时间和地区特征差异,这意味着我们在对地方政府性债务规模进行调整时,不能固定不变地参照一个最优规模标准或调整速度标准,而是要根据不同地区、不同年度的最优规模状况和调整的需要来具体进行优化,以实现债务净正效应的最大化。

[1] Mikesell John L.The Threat to State Sales Taxes from E-Commerce: A Review of the Principal Issues[J].Municipal Finance Journal,2002(3).

[2] 蔡玉.地方政府性债务现状、成因及对策[J].财政研究,2011(9).

[3] 宋立.市政收益债券:解决地方政府债务问题的重要途径[J].管理世界,2004(2).

[4] Levine Helisse.The Impact of Debt Management Policies on Borrowing Costs Incurred By U.S.State Governments[J].Public Finance and Management,2011(1).

[5] Ratchford Benjamin U.History of the Federal Debt in the United States[J].American Economic Review,1947(2).

[6] Rodden Jonathan.The Dilemma of Fiscal Federalism: Grants and Fiscal Performance around the World[J].American Journal of Political Science,2002(3).

[7] Nobuo Akai,Motohiro Sato.Soft Budgets and Local Borrowing Regulation in a Dynamic Decentralized Leadership Model with Saving and Free Mobility[R].Working Papers Institut d′Economia de Barcelona(IEB),2009.

[8] 刘尚希,赵全厚.政府债务:风险状况的初步分析[J].管理世界,2002(5).

[9] Buiter W H.The Fiscal Theory of the Price Level: A Critique[J].Economic Journal,2002(481).

[10]Sopek Petar.Testing the Sustainability of the Croatian Public Debt with Dynamic Models[J].Financial Theory and Practice,2011(4).

[11]Evan T,Issouf S.Probabilistic Sustainability of Public Debt:A Vector Autoregression Approach for Brazil,Mexico,and Turkey[J].IMF Staff Papers,2008(1).

[12]Reinhart C M,Kenneth S R.Growth in a Time of Debt[J].American Economic Review,2010(2).

[13]Caner M,Grenne T,Koehler-Geib F.Finding the Tipping Point:When Sovereign Debt Turns Bad[C].World Bank Conference on Debt Management,No.5391,2010.

[14]Cecchetti S G,Mohanty M S,Fabrizio Z.The Real Effects of Debt[R].BIS Working Papers,No.352,2011.

[15]连玉君,钟经樊.中国上市公司资本结构动态调整机制研究[J].南方经济,2007(1).

[16]杜思正,冷艳丽.主权债务规模动态调整机制研究[J].世界经济研究,2015(10).

[17]Rehana Siddiqui,Afia Malik.Debt and Economic Growth in South Asia[J].The Pakistan Development Review,2001(4).

[18]Diamond P A.National Debt in a Neoclassical Growth Model[J].American Economic Review,1965(5).

[19]Catherine Pattillo,Hélène Poirson,Luca Ricci.External Debt and Growth[R].IMF Working Papers,No.02/69,2002.

[20]何代欣.主权债务适度规模研究[J].世界经济,2013(4).

(责任编辑:崔国平)

The Dynamic Adjustment of the Scale of Local Government Debt:An Empirical Analysis Based on the Panel Data of County Level

DU Si-zheng,LENG Yan-li

(Institute of International Economics, Nankai University, Tianjin 300071, China)

This paper investigates the dynamic adjustment mechanism of the scale of local government debt with a nonlinear dynamic model covering 126 counties of Yunnan Province over 1997 to 2010 by making the optimal level and adjustment speed of debt scale endogenous.The results show that:(1)the optimal level of debt scale exists,the value is 0.43,but the actual scale is insufficient on the whole;(2)the average speed of adjustment is 0.207 and is far less than 1,this indicates the adjustment is costly and the adjustment process is gradual and slow;(3)the optimal scale and adjustment speed both have significant differences in year and region.In order to maximize the net positive effect of debt,different regions should optimize the debt scale according to their own characteristics.

local government debt scale;dynamic adjustment;optimal ratio

2015-06-05;修复日期:2015-07-26

杜思正,男,河南南阳人,博士生,研究方向:国际金融,世界经济; 冷艳丽,女,河南信阳人,博士生,研究方向:国际金融,世界经济。

F224.0∶F812.5

A

1007-3116(2015)11-0003-09