我国房地产投机及其治理的“公地悲剧”视角解释

2015-01-04杨宏宇博士生辽宁大学经济学院沈阳110036

■ 杨宏宇 博士生(辽宁大学经济学院 沈阳 110036)

问题的提出

近年来,随着我国经济的飞速发展和城市化进程的推进,大量人口向城市聚集,我国的房地产价格尤其是住宅价格快速上涨。虽然国家出台了一系列调控政策,但房价却不降反升,反而却越调越高。尤其是北京、上海、广州等一线城市,近些年房价更是一路突飞猛进,增长幅度遥遥领先。这样的房价上涨中,是否存在泡沫呢?若是存在泡沫,是否存在由投机行为引起的泡沫呢?

《新帕尔格雷夫经济学大辞典》对泡沫所作的定义是,“一种或一系列资产在一个连续过程中陡然涨价,开始价格上升会使人们产生还要涨价的预期,于是又吸引新买主—只想通过买卖牟取利润,对资产本身使用和产生盈利能力不感兴趣。随着涨价常常是预期逆转,接着是价格暴跌,最后以金融危机告终”。《辞海》给予泡沫的定义是,“虚拟资本过度增长与相关交易持续膨胀日益脱离实物资本增长和实业部门成长,金融、证券、地产价格飞涨,投机交易极为活跃的经济现象”。从第一种定义中可以看出,从泡沫产生到破裂的整个过程中,预期的重要性。后者定义则指出了在存在泡沫时,市场上常伴随着活跃的投机交易。

文献综述

对于市场中的投机行为,Hirshleifer(1975)和Feiger(1976)等认为市场中投资者的主观信念不同会导致投机行为的产生,Kindleberger(1989)将投机者分成局内人和局外人,局内人通过哄抬价格,低买高卖获得收益;而局外人则被过分乐观的预期所欺骗,认为市场繁荣可以一直持续或者维持足够长的时间,从而认为依然能够低买高卖给后进入的投机者,但是预期过于乐观,成了最后的亏损者。

房地产市场中是否存在投机行为呢?Case和Shiller(1989)、Abranham和Hendershott(1995)、Ito和Iwaisako(1995)、Levin和Muellbauer(1997)等学者通过大量的研究,得出投机行为在房地产市场投资中存在,同时也是形成房价和房地产泡沫的决定性要素之一。

房地产业是我国经济的基础性产业和主导产业,对经济发展和GDP增长具有拉动作用,对相关多个行业具有辐射作用,提供众多的就业岗位,同时为政府提供了大量的税收收入,满足地方政府土地财政的需要。房地产市场供给弹性短期具有刚性、需求弹性也较小,如林毅夫教授指出的,经济发展中随着社会总需求的增长,供给弹性越小的要素价格增长越快(林毅夫,1998),我国土地供给的地方政府垄断性、土地的稀缺与需求多样性,推动土地价格高企同时,也使房屋更易成为热衷的投机品。

对于我国房地产市场投机行为及泡沫产生的原因,过去多从宏观层面进行解释,如:流动性过剩、银行信贷扩张、房地产供应链的成本推动、投资性需求推动、汇率冲击、结构性矛盾、城市拆迁地价上涨的推动、房地产市场制度缺陷等,近些年一些学者也开始从微观主体行为角度来进行解释。

韩振国、王利(2006)从房地产市场中的微观个体的角度出发,应用博弈论论证说明了房地产泡沫的产生、膨胀、破裂是微观个体理性选择的均衡结果。陈思辉(2007)认为房地产市场上大量微观参与者决策时,会忽略自有信息而模仿他人行为,即羊群效应。用羊群效应理论解释了1925年美国的房地产市场、20世纪90年代的日本房地产市场以及同期的中国香港房地产市场发生的宏观经济动荡,并对我国房地产市场价格快速上涨进行了分析。宋超英、张乾(2009)将房地产泡沫从形成到破裂分为四个过程:泡沫萌发期、形成期、膨胀期和破裂期,应用行为经济学理论,对市场中的微观参与者在各个过程中的心理和行为进行分析,阐述了房地产泡沫的形成机理。王小广(2006)认为,房地产市场上的房价暴涨及暴利问题的直接原因,是市场上盛行着大量的过度投机炒作行为。周京奎(2004)认为房地产市场中存在的大量投机行为,是由房地产市场中开发商和买卖双方的预期以及交易行为主导决定的,投机行为也是房价及泡沫的关键形成因素之一。

“公地悲剧”理论应用的分析

本节主要考察房地产市场中的住房市场,住房市场更易存在大量的投机行为,由其本身特征决定的:使用寿命长;保质期长,且易于保存,既可以短期保存未来以新房出售,也可以出租出去获得租金,待达到理想价格时卖出;我国独特的风土人情和习惯传统,住房需求消费者的房屋需求弹性较小。

(一)适用性分析

公地悲剧的经典理论是解释租值消散理论时提出的,指的是个人的理性选择,聚集到一起却是集体的非理性。个体出于追求自身利益最大化时,却造成了对公共资源的过度开发和利用,破坏了公共资源,并损害了其他参与者的利益。

传统意义上的公地悲剧,都是从供给或者生产的角度考察的,个人追求自身利益的最大化,因为使用公共资源时私人成本小于私人收益,提供的产品数量超过了合理的数量,参与者的总体行为导致了自身利益的减少及具有公共品性质的背景环境的恶化。

如今的“公地”早已不再局限于公共资源中简单的自然资源,具有更广阔的含义,包括自然资源、公共物品、公共环境(自然、文化、教育、服务)、公共秩序(市场、安全)、伦理道德、信念等(刘越,2010)。McKeanM(1992)也认为,“公地悲剧”更广义地表现了像公共资源那样在使用权和所有权上都没有排他性,使用成本为零或者较低的资源,必然导致被过度使用和破坏。

刘越(2010)建立了“大气公地悲剧模型”,运用Nash均衡和反应函数对大气资源的公地悲剧现象进行分析,将大气资源作为“公地”,考察了企业排放二氧化碳数量。刘厚忠(2011)将属于公共资源的乡村旅游资源作为公共资源,考察了乡村旅游的开发中的“公地悲剧”现象。张桂梅(2008)将开放的国际市场看为公共牧场,将进行国际市场的市场份额或者出口的产品作为公地悲剧中的“羊”,解释了我国出口竞争中量增价低的恶性竞争。张新民、朱爽、王蓓(2009)将金融市场看为公地,商业银行的资产证券化、投资银行的高杠杆经营、其他参与者的逐利行为,参与者的个体理性导致了集体的非理性,酿成金融市场上的公地悲剧,加之治理失位和道德风险的集聚,一起导致了金融危机的发生。朱进(2008)将具有公共资源属性的财政预算作为“公地”,考察了各部门争夺和扩大财政份额的行为 。

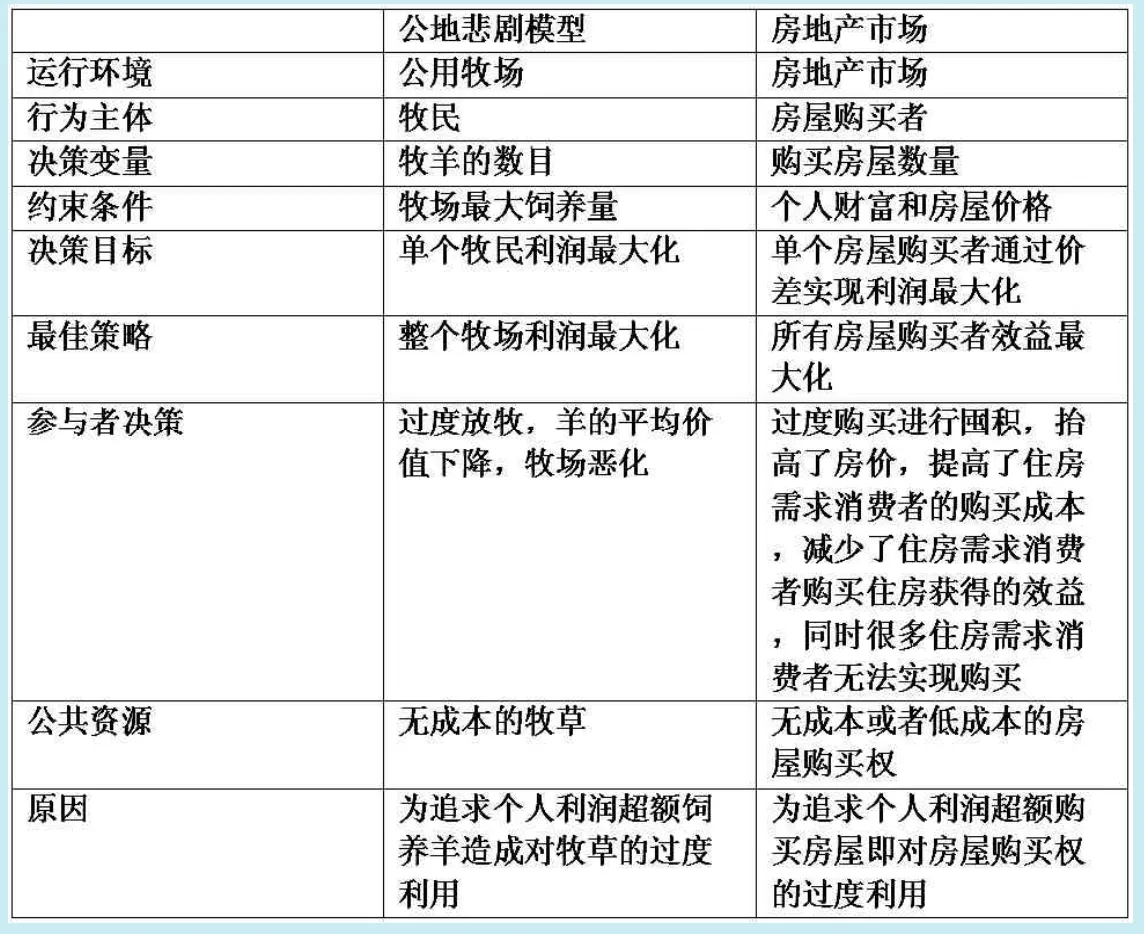

基于此,本文从消费角度用“公地悲剧模型”来分析房地产市场的住房市场,将购买房屋的权利或机会视为一种资源。

(二)模型分析

房地产市场是开放的,本文将购买房屋的权利和机会看做一种资源,投资者/投机者为了获取利润,进入房地产市场过度购买并囤积待售,导致房屋实际供给量减少,房价升高,挤出了正常的住房消费需求,侵害了广大消费者利益,也不利于房地产市场的长期发展,引起了“公地悲剧”。

前提条件:我国房地产市场是开放的,静态的,消费者住房需求总量是固定不变的;房屋购买者具有独立的房屋购买权。虽然国家实行一定限购政策后,进行超额买房的成本上升,但是依然是低廉的,而且国家实行限购政策之前,我国的房地产市场投机行为较为严重,如一些媒体中报道的“房哥”、“房姐”,一人购买多达几套十几套甚至几十套的房屋,是现在房地产市场大量囤积和空置的主要原因;市场上提供的房屋是同质的。虽然市场上的房屋类型不同,且地理位置不同,但是不同类型、档次和位置的房屋对应的价格也是不同,从住房需求的购房者角度,当达到均衡时,每一单位货币对应的不同类型、档次和位置的房屋带来的效用是等量的,所以认为房屋是同质既可以方便分析,也不失合理性;居民住房需求总量巨大,单个购买者占房屋总购买量的份额较小,虽然有机构进行炒房和囤积,但是个人投机的数量和总购买量相比依然很小,不会对总体房价产生影响,所以个人都以自己利益为中心进行决策;房屋销售市场上参与者众多,当房屋购买者都从自我利益出发进行投机和囤积时,会导致参与实际交易的房屋供给量不足,需求量上升,从而导致价格上升(见表1)。

表1 前提条件

考察需求情况,将市场中参与者购买房屋数量作为公地中的羊,把每个消费者的居住需求和使用需求(如商业楼、店铺等使用)作为正常需求,超过正常需求的即为投资需求或者投机(为方便起见,下文简称投机)需求。考察消费者购买房屋的情况。用di∈[0,∞)来代表消费者i选择购买的房屋数目,用3,…,n)来表示市场中总的房屋购买总量,则D越多,在既有的房屋供给下,房价就会越高,消费者为购买房屋付出的成本就越多。用p来表示房屋的价格p=p(D),则p为D的增函数,即需求数量越多,房屋价格越高,短期内房屋数量有限,房屋购买量受到房屋数量的限制。用v表示单位房产使房屋购买者从当期到下期获得的房屋价值,若住房需求购买者为使用价值及固定资产的升值,若投资者则为租金收入,因为住房需求消费者购买房屋的目的是居住和使用,不会在下期出售,所以v只考虑为投资者持有房屋期间获得的租金收益。v受到房价的影响,房价越高则v越大,同时p又为D的增函数,

考虑第i个投资者的情况,购买时的价格为p1,出售时的价格为p2,p2也可以认为是当期的对房价的未来预期价格

每个购买者都会选择自己认为最有利于自己的房屋购买量di,πi=(d1,d2,di,…,dn)=div(∑di)-dip1+dip2(i=1,2,…,n)

最优化的一阶条件为:

因此当预期房子出售价格与保有期间的租金收益之和大于购买成本时,投资者就会选择进入市场,购买并囤积房屋。即使投资者意识到市场泡沫的存在,甚至房屋未来时期可能下降,只要出售收益与保有期间的租金收益之和大于购买成本时,就会选择购买房屋。

进一步,因为div(D)≥0,只要p2≥p1,投资者预期房价将上升,高于资金使用的机会成本,便会进入房地产市场进行投资。因此房地产市场房价不断升高,市场对房价上升具有乐观的预期和信心时,投资者就会进入,“公地悲剧”现象就会发生,刺激和促进泡沫的产生。

结论与建议

(一)结论

由以上分析可以看出,在房地产市场上,即使开始时价格稳定没有上升趋势,但只要存在大量的未得到满足的消费性住房需求,投机者为追求自身利益最大化就会进行购买囤积,投机行为是自发存在的,会紊乱房地产市场信号,扰乱市场秩序。当价格上涨预期一旦形成并持续,大量的投机者会更加盲目乐观的进入,最终“局内人”通过交易的价差获得了收益,而局外人则承担了泡沫破灭后带来的损失。而泡沫一旦破灭,更会对经济、金融市场、社会带来巨大的冲击。而且从长期来看,房地产价格终究回归理性,因此应当采取适当的措施,对市场上的投机行为进行约束、管制和制止,使市场软着陆。

(二)建议

从土地上入手,从源头上控制房价。我国的房地产问题,首先和我国的土地政策有很大关系。我国地方政府的财政收入长时间以来较依赖于土地收入,土地收入是地方政府财政收入的重要来源,所以虽然国家一再出台很多政策来调控房价,但是地方政府出于自身利益的考虑,对当地房地产市场进行保护,导致收效甚微。很多房地产开发商和投资者,也正是基于这一点,一直抱有房价不会下降的信心。

只有改变我国地方政府对“土地财政”过于依赖的现状,扩宽地方政府获得收入的来源,同时适当减小地方政府的财政支出,才能从源头上改变地方政府对土地收入的过度依赖,调动起地方政府调控房地产市场的积极性。改变了“土地财政”和“土地投机”的现状后,就会很大程度上改变人们对房价只会升不会降的预期,从而减少人们的投机行为。

增加投机行为的难度和成本。我国拟实行的房屋登记制度,对每户居民的房屋进行登记,并进行联网登记记录,能够很好地对每户实际拥有的资产进行登记,并打击那些跨城市进行投机的炒房行为,限制了房屋投机行为,保护了广大居民消费者的正常需求和财富,维护了市场的稳定和繁荣。

我国拟实行的房产税,与我国过去的很多税种不同,不是对房地产交易环节进行征税,而是对房地产“保有”环节征税。房产税是通过增加房地产商囤积房屋的成本,而且囤积的房屋数量、时间越多,需要交的税收越多,从而减少了市场上的房屋投机行为。我国还应该采取其他方式,通过增加房地产市场上投机行为的难度和成本,进而抑制房地产市场上的投机行为。

对参与房地产市场的投机资金进行管制。国际上存在着大量的以投机获利为目的的游资,应该封堵房地产市场上的这些大额境外资金流向我国的房地产市场,同时对国内进入房地产市场的资金进行监控,警惕和关注那些进入市场的大额资金的动向,应该打击和禁止国内外这些大额投机资金的进入,保护市场内广大的“散户”,保护市场上广大的资金薄弱的住房需求消费者。只有封堵了境内外大额资金的进入,才会防止已有资金的膨胀;只有使已进入资金分流流出房地产市场,才会减小已经存在的房地产市场泡沫。

改变人们过分乐观预期,减少人们的投机欲望。前面通过定义和分析,能看出房地产市场上的投机行为和泡沫产生,都与预期有很大关系。因为人们对房地产市场一直有较好的预期,所以对已经存在的泡沫视而不见,认为房价会继续上涨不会下降,才会继续进入房地产市场进行投机。国家应该在不使得房地产市场泡沫破裂的情况下,应该通过货币政策以及继续出台一些房地产政策,来显示国家治理房地产市场的信心,表达国家不会任由房地产市场泡沫继续扩大化,也不会再继续对市场中的投机行为不闻不问,只有这样才会改变人们过分乐观的预期,对市场中存在的泡沫有一定的认识,减少人们预期的投机所得,从而约束房地产市场上的投机行为,减小市场上的泡沫。

1.Hirshleifer,Speculation and Equilibrium:Information Risks and Markets,Quaterly Journal of Economics 89,519-542,1975

2.Feiger G.,1976.W hat isSpeculation?Quaterly Journal of Economics 90,667-687,1976

3.Kindleberger,C.P.,Manias,Panics and Crashes:A History of Financial Crises,Basic Books,New York,1989

4.Caes,K.E.,Shiller,R.J,The efficieney of the Market for single-family homes.Am.Econ.Rev.79,125-137,1989

5.Abraham,J.,Hendershott,P.H.Bubbles in metropolitan housing markets.J.Housing Res.6,191-207,1995

6.Ito,T.,Iacisako T.Explaining asset bubbles in Japan.National Bureau of Economic Research Working Paper No.5358 NBER,Cambridge,MA.1995

7.Muellbauer,J.,Murphy A..Booms and busts in the UK housing market.Centre for Economic Policy Research Discussion Paper No.1615,1997

8.林毅夫.东南亚金融危机值得推敲斟酌的几点经验教训[N].经济学消息报,1998-5-8

9.韩振国,王利.房地产泡沫的防范机制研究—基于博弈论与动态不一致性的分析[J].经济与管理研究,2006(6)

10.陈思辉.我国房地产业中的羊群效应分析[J].沿海企业与科技,2007(5)

11.宋超英,张乾.房地产泡沫的形成机理—基于行为经济学视角的分析[J].城市问题,2009(1)

12.王小广.遏制房地产投机行为,确保经济稳定发展[J].宏观经济管理,2006(6)

13.周京奎.房地产投机理论与实证研究[J].当代财经,2004(1)

14.刘越.基于“公地悲剧”视角审视低碳经济[J].华中科技大学学报,2010(5)

15.McKeanM.“Success on the Commons:A Comparative Examination of Institutions for Common Property Resource Management”,Journal of Theoretical Politics(43).1992

16.李厚忠.乡村旅游地开发中的“公地悲剧”与“反公地悲剧”研究—以济南市南部山区为例[J].山东社会科学,2011(11)

17.张桂梅,崔日明.我国出口竞争中量增价低现象的公地悲剧模型分析[J].亚太经济,2008(4)

18.张新民,朱爽,王蓓.金融危机的“公地悲剧”现象解析—兼论资产负债表对企业边界的界定功能[J].中国工业经济,2009(7)

19.朱进.财政预算的“公地悲剧”:财政支出规模增长的一种解释[J].当代财经,2008(3)