后危机时代中国企业跨国并购问题探讨

2015-01-04张文勇张丽娟博士上海大学经济学院上海200444

■ 张文勇 张丽娟 博士(上海大学经济学院 上海 200444)

问题的提出

自从改革开放以来,中国经济得到了巨大发展,在国际经济贸易中所占比重也越来越大。与此相适应的是中国企业也不断地走向世界,参与世界市场的竞争。但中国企业与发达国家的企业在竞争力上和企业文化凝聚力上还存在巨大差距。随着全球化的深化和新一轮全球产业格局的调整,中国面临着企业国际化和产业国际化的双重挑战。而海外并购成为中国企业迅速提高其竞争力和获得核心技术的快速通道。2008年世界金融危机的爆发,以及接着的欧洲债务危机,为中国企业“走出去”,实施海外并购提供了有力外部条件。因此研究跨国公司并购理论对于我国企业“走出去”的发展战略有着极其重大的指导意义。

国外学者对于中国企业的跨国并购研究不多,只有少数几个学者(Deng,2009;Rui和Yip,2008;Boateng等,2008)对中国企业跨国并购的动机进行了理论分析。国内学者对中国企业的跨国并购研究文献有:张建红等(2010)、孟韬和周学仁(2010)、刘纪鹏等(2009)、林青和陈湛匀(2008)等从不同角度对中国的跨国并购进行了实证研究。本文在借鉴前人理论的基础上,运用实际数据具体分析我国企业参与海外并购的动机和产业方向的选择,说明海外并购是中国参与国际竞争和产业升级的必由之路,是中国企业“走出去”的首选手段。

中国企业跨国并购动因

跨国并购是跨国兼并与收购的简称,指一国的某个企业为了实现某种特定的目的,通过购买另一国某企业股份或资产的途径,以取代后者或取得对后者的控制权的行为。跨国并购是企业并购和对外投资两种现象的有机结合。跨国并购的分类:按并购前企业间的市场关系,跨国并购分为横向并购、纵向并购、混合并购;按并购行为的动因,跨国并购分为战略性并购和投机性并购等。

邓宁的国际生产综合理论认为,对外直接投资主要是由三个优势决定的,即所有权优势、内部化优势和区位优势,即OIL模型。这三种优势不能单个用来解释企业对外投资的动因,企业只有同时具备这三个优势时才会对外投资。依据邓宁的理论,中国是在所有权优势和内部化优势基础上,对外寻找区位优势。所以我国企业的跨国并购主要基于以下几点动机:回避发达国家的贸易壁垒;获取石油矿产等经济发展的战略资源;获取国外企业的核心技术;获取国际知名品牌以及国际市场的营销渠道。

中国企业海外并购的现状分析

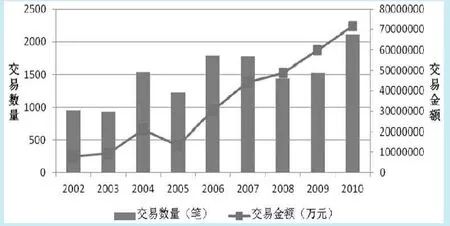

中国企业并购规模:从图1中,可以看到并购的交易金额基本上逐年上升(除2005年外),在2008年金融危机之后,中国的并购规模仍没有放缓。比如在2010年,在后金融危机全球经济复苏不景气背景下,中国经济持续增长,中国并购市场并购交易数量和交易金额较2009年呈显著增长态势。这种变化反映了中国企业为适应激烈的国际竞争和提高产业水平的必然要求。

中国企业海外收购:从表1可以看出,在2008年之前中国企业的海外并购得到了极大的发展,交易金额不断扩大,这和中国政府的“走出去”战略决策密切相关。当然这些年海外并购的增长与中国急需获得能源矿产等战略性资源,减少对外依存也存在极大联系。但在2009年开始海外并购出现了明显放缓的趋势,可能的原因有:前几年的大量海外并购并没有带来明显绩效,需要一个整合消化过程;随着世界经济的复苏,国外优质低价的资产明显减少,同时跨国公司的资金短缺得到了缓解,它们也参加到跨国并购的竞争中来,而中国企业由于各方面的弱势明显在此竞争中处于不利地位。

图1 2002-2010年中国企业并购规模走势

表1 中国企业海外并购总体情况

表2 1994-2009年中国企业海外并购行业分布

中国企业海外并购行业的分布对应了中国企业海外并购的动机:获取能源矿产类战略资源;获取高新技术和核心技术,拓展产业链的延伸;获得知名品牌及国际营销渠道及无形资产,开拓国际市场份额,如表2所示。这些动机决定了今后中国企业海外并购中行业选择的长期方向。根据已有的数据2012年也是能源矿产类海外并购活跃的一年。

表3说明了中国企业海外并购规模在整个中国企业并购规模中所占比例很小,虽然2007年、2008年和2009年由于全球金融危机,中国企业纷纷到国外“抄底”,购买国外优质低价资源,表现为这些年的交易数量和交易金额占比得到了提升,特别是交易金额大幅升高。但是总体来讲海外并购规模相对整个中国企业并购规模还是很小的,说明中国企业目前还是处于国内整合阶段,到海外获取优质资源的企业仍是少数,故“走出去”战略仍须继续鼓励。

从表4看出,中国直接对外投资在逐年扩大,海外并购在2008年金融危机前后得到了飞速发展,这和“走出去”战略和海外“抄底”密切相关。但是可以看到海外并购金额占FDI的比例与国际上40%的平均水平相比还是比较低的,“走出去”的道路还是很漫长的。

计量模型分析

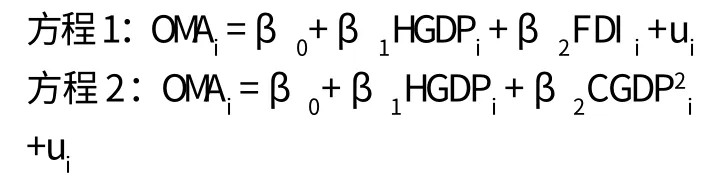

建立海外并购交易金额(OMA)和高收入国家(经合组织和欧元区)GDP(HGDP)、中国直接对外投资额(FDI)和中国的GDP(CGDP)的计量模型。数据来源:HGDP来自《国际统计年鉴》,CGDP来自《中国统计年鉴》,OMA和FDI见表4。

表5为Eviews回归结果。可知,方程1中对外直接投资额FDI与海外并购交易金额OMA线性不显著。把FDI换成中国的GDP再次做回归(方程2),虽然拟合度有所提高(从0.787上升到0.805),但海外并购交易金额与中国的GDP的关系也是不明显。

不过,能得出的一条结论是:中国海外并购交易金额与高收入国家GDP线性关系明显,说明中国的海外并购深受国外经济,特别是发达国家经济影响。可以预见,随着全球经济的复苏,中国的海外并购会迎来一个新的高潮。

结论及启示

表3 中国企业海外并购相对并购所占比例

跨国并购是目前中国企业打入国际市场、规避贸易壁垒较有效的手段之一,也是我国企业进行国外市场开拓的重要方式,同时更是中国企业获得能源矿产资源、获得核心技术及品牌和销售渠道的重要途径。虽然近年中国企业在海外并购的量和金额上得到了很大的提高,但是和发达国家相比,还存在巨大差距。结合以上分析,对我国的海外收购提出以下几点建议:

第一,中国企业的海外并购极大地推动了中国经济的发展和进步,说明政府的“走出去”战略正确。因此这条战略应该坚持下去。

第二,政府除了对政策性的自然资源类海外并购继续支持外,更应加大对民营企业的支持,鼓励有条件的民营企业参与海外并购,参与国际化竞争,从而提高投资效率。

第三,中国企业在海外并购时应慎重选择并购对象,在并购前应充分了解对象的基本情况,进行正确的价值评估,从而制定合理的并购策略;还要注意并购后的整合风险,关注文化整合。

第四,应加大对外人才的培养,特别是精通国际商务和熟悉海外并购交易专业人才队伍的培养。

第五,在收购时尽量避免以国有企业的身份出现,以减少收购目标国各方可能出现的消极反应。特别是在收购敏感行业和国有企业时要十分慎重,充分估计收购目标国的政治力量的作用。

第六,中国企业除了要关注通过海外兼并从外部获取竞争优势,更应该注重从企业内部培育竞争优势,提高自主创新能力,增加科研投入,从而提高核心竞争力。

第七,加快市场经济体制建设,完善海外并购的法律体系;拓宽企业的融资渠道,为企业跨国并购提供便捷的信贷制度,以解决其流动资金不足问题。

表4 中国企业海外并购相对FDI所占比例

表5 Eviews回归结果

第八,积极签订双边及多边投资协定,加强多边、双边经贸磋商,减少和排除境外各种贸易投资壁垒,为中国企业走出去创造良好的外部环境。

1.王习农.跨国并购中的企业与政府[M].中国经济出版社,2005

2.张建红,卫新江,海柯·艾伯斯.决定中国企业海外收购成败的因素分析[J].管理世界,2010(3)

3.孟韬,周学仁.跨国并购、新建投资与经济增长[J].财经问题研究,2010(4)

4.刘纪鹏,刘妍,王晶晶.中铝并购力拓对中央企业国际化战略的启示[J].国际经济评论,2009(1)

5.林青,陈湛匀.中国技术寻求型跨国投资战略:理论与实证研究—基于主要10个国家FDI反向溢出效应模型的测度[J].财经研究,2008(6)

6.顾露露,Robert Reed.中国企业海外并购失败了吗?[J].经济研究,2011(7)

7.Rui,H.and G.S.Yip,2008,“Foreign Acquisitions by Chinese Firms:A Strategic Intent Perspective”[J],Journal of World Business,Vol.43

8.Deng,P.,2009,“Why do Chinese Firms Tend to Acquire Strategic Assets in International Expansion?”[J],Journal of World Business,Vol.44

9.Boateng,A.,W.Qian and Y.Tianle,2008,“Cross-border M&As by Chinese firms:An analysis of Strategic Motives and Performance”[J],Thunderbird International Business Review,Vol.50