我国银行业利润增长对制造业影响的实证分析

2015-01-04苏益南苏州工业职业技术学院江苏苏州215104

■ 刘 慧 苏益南(苏州工业职业技术学院 江苏苏州 215104)

引言

近年来,我国制造业受金融危机的冲击陷入了增长的低迷时期,利润逐渐降低。与此同时,商业银行的利润却一直维持着快速增长态势(如图1所示),且大幅超过其他行业,这与其以传统存贷款为主要业务,并以由实体经济所带来的净利息收入为主要利润来源的现状相背离。这一现象引发了“银行暴利论”和“银行业侵占制造业利润”的质疑。本文认为,研究银行业是否影响制造业利润,分析其影响程度与解决措施,对于我国宏观经济的平稳运行具有重要意义。

关于金融业与制造业发展关系的研究,学者们主要有两种观点:一种观点认为银行业发展促进了制造业发展。如金融业与实体经济可以平衡发展,并且金融业可以促进实体经济的增长(Goldsmith,1969);金融业的发展可以起到对实体经济的预测作用(King &Levine,1993);银行发展与股票市场发展无论在短期还是在长期对经济增长的影响都是正向的(Johansen &Juselius,1992);我国商业银行存贷款利差与经济增长之间存在着长期稳定的均衡关系,且是正向关系(何平,2011)。另一种观点则认为银行业发展阻碍制造业获利。如金融发展可能会阻碍经济的发展(Saint Paul,1992);我国商业银行贷款规模的扩张并没有促进经济增长(Chen Hao,2006),我国四大国有银行的贷款规模增加与区域经济增长之间没有联系(Philip C,2010);当前我国金融支持体系严重滞后于装备制造业发展需求,支持力度不够,没有对制造业起到良好催化作用,导致金融无法全面支持制造业发展(段一群等,2009)。

目前,对于金融危机后中国银行业利润居高不下而制造业利润走低的研究还略显不足,鲜有学者对银行业净利润与制造业利润关系做出直接量化分析。本文以银行业和制造业净利润为研究重点,拟合两者与经济景气指数的VAR模型,来观察银行业净利润对制造业净利润最直接的影响。

模型构建与变量选取

(一)VAR模型构建

根据古典经济增长模型,假定模型中的经济体内只有银行业和制造业,并且以银行业和制造业净利润来衡量经济体的经济景气指数。提出假设条件:第一,模型中的经济体包含银行业和制造业两个方面,两个行业都有能力从外界或经济体内获取净利润,并且两个行业上一期水平会对制造业当期净利润水平造成影响;第二,模型中的经济体技术进步中性,没有技术改进对行业发展造成冲击;第三,模型中的经济体劳动力达到充分就业条件,没有明显的劳动力数量增加来推进行业发展。因此,模型中的当期制造业净利润水平,主要取决于上一起银行业和制造业获得的净利润多少,表达式如(1)所示:

其中,Mt表示第t期制造业净利润,Pmt-1代表第t-1期制造业的净利润,Pft-1代表第t-1 期银行业的净利润,Pt-1代表第t-1 期两个行业经济体的总的净利润。

传统推动经济发展的生产函数包含技术进步、劳动和资本三方面的因素,本文假定没有技术进步推动行业发展,并且经济体达到充分就业水平,因此,推动行业发展的因素主要是资本,资本则由行业的净利润代替。根据时间数列的特性和数据特征,代入制造业净利润(MAN)和银行业净利润(ROA)后得到三者关系的研究模型,如公式(2)所示。

其中,β1i和β2i分别表示在第t期银行业净利润和制造业净利润对第t期制造业净利润的边际推动,β0表示常数项。

以制造业净利润和银行业净利润衡量经济体的经济景气指数时,同理可以得到关于经济景气指数(EPI)、制造业净利润和银行业净利润的研究模型,如公式(3)所示。

表1 变量的ADF检验结果

表2 VAR 模型滞后阶数选择

表3 Johanson协整检验

表4 格兰杰因果关系检验

本文以制造业和银行业净利润水平作为内生变量,将影响经济景气指数的其他诸多因素作为随机项,建立向量自回归(VAR)模型,并且在VAR模型的基础上通过Johansen协整检验、Granger因果检验、脉冲响应函数和方差分解等,来考察和分析经济景气指数和制造业净利润、银行业净利润之间的长期均衡、短期动态及因果关系。

(二)指标选取及数据来源

第一,银行业净利润(ROA)。衡量商业银行利润的指标一般采用净资产收益率ROE或资产收益率ROA,由于中国商业银行普遍采用的是存贷差获利的模式,信贷资产对中国商业银行具有更加重要的影响,因此本文采用资产收益率ROA反映银行业的利润状况。第二,制造业净利润(MAN)。制造业体现了一个经济体的生产力水平,制造企业通过对资源进行加工制造,转化为可供社会使用的工具、工业品和消费品。第三,经济景气指数(EPI)。本文模型中的经济景气指数包括企业景气指数和银行景气指数,其中企业景气指数关注的是企业基本情况以及企业负责人对企业生产经营问题、对行业的判断和对企业经营状况的总体判断,银行业景气指数关注重点包括贷款需求指数、货币政策感受指数、宏观经济信心指数、银行业当期景气指数。鉴于两个指数的走势基本一致,波峰和波谷出现的时间点基本一致,因此,本文将两者相加得到模型中的景气指数。

经济景气指数、银行业净利润和制造业净利润数据的时间跨度均为2007年第1季度至2013年第4季度,其中银行业净利润和制造业净利润数据来源于Wind数据库,经济景气数据则来源于中国人民银行。为了消除异方差和指数化趋势,本文对纳入模型的相关变量均进行了取对数处理,分别记为lnMAN、lnROA和lnEPI。计量分析均采用EViews7.0软件进行。

实证结果和分析

(一)平稳性检验与滞后阶数确定

1.平稳性检验。由于上述变量的数据均为时间序列数据,为了防止出现数据的非平稳性而导致的伪回归现象,首先对各变量别进行平稳性检验。表1是采用ADF检验方法对lnMAN、lnROA和lnEPI进行单位根检验的结果,可见在给定10%的显著性水平下各变量序列都是非平稳时间序列,而其一阶差分序列在1%的显著性水平下都是平稳时间序列,即3个序列都是一阶单整序列,满足协整检验的前提条件。

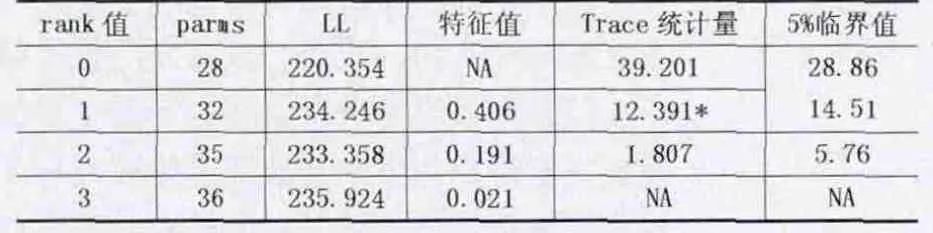

2.滞后阶数确定。滞后阶数对VAR模型估计和协整检验都将产生一定影响。本文根据LR、AIC和SC信息准则等评价指标来确定最优滞后阶数,表2结果显示,四种信息准则均认为最优滞后阶数为3,即应建立VAR(3)模型。

(二)Johanson协整检验

本文选择基于系统的Johanson 检验方法对变量lnEPI、lnMAN和lnROA之间的协整关系进行检验。基于表2的信息选择,在滞后3阶的情况下进行Johanson检验(如表3所示)。检验结果显示:在给定5%显著性水平下,3个变量序列之间至少存在1个协整关系,对系数经过标准化的协整关系式如下:

绘画是幼儿表达自己美好愿望的语言和符号,它反映着幼儿智力的发展情况。随着年龄的不断增长,幼儿在绘画上会表现出三个明显的阶段性特征,那就是涂鸦期、象征期和形象期。

上述协整方程反映了制造业净利润、银行业净利润与经济景气指数之间存在长期的均衡关系。从长期来看,制造业净利润与经济景气指数之间呈正相关,银行业净利润与经济景气指数之间呈负相关。从弹性系数来看,制造业净利润每增加1%,经济景气指数将增加4.512%;银行业净利润每增加1%,经济景气指数将减少0.271%。

(三)格兰杰因果关系检验

利用格兰杰因果关系检验来验证制造业净利润、银行业净利润与经济景气指数各变量之间是否存在因果关系。检验结果如表4所示:第一,制造业净利润是银行业净利润变化的格兰杰原因,并且银行业净利润也是制造业净利润的格兰杰原因;第二,经济景气指数与制造业净利润之间未出现格兰杰因果关系,同时与银行业净利润之间也未出现格兰杰因果关系。说明当制造业净利润增长时,会推动银行业净利润的变化,而银行业净利润增加时,也会对制造业净利润造成影响。

(四)脉冲响应和方差分解

图1 制造业净利润与银行业净利润走势

表5 制造业净利润对银行业净利润的脉冲响应函数与方差分解表

脉冲响应衡量来自随机扰动的一个标准差对内生变量当前值和未来值变化的影响;方差分解衡量结构性变化对内生变量变化的贡献度。制造业净利润对银行业净利润的脉冲响应函数和方差分解的量化数据如表5所示。表中数据显示:第一,制造业净利润对银行业净利润的正向冲击表现为脉冲响应函数值始终为负值,在第3期达到最大的负向影响,之后第4期到第8期负向影响逐渐降低,最后趋于消失。第二,方差解释度在第1期为0,之后逐渐开始增加,到第8期达到0.008,但整体的方差解释度相对较小。前8期的冲击效果值加总,得到银行业净利润对制造业净利润有负向冲击作用,说明银行业净利润增长一定程度上侵占了制造业的净利润。

银行业影响制造业利润机理探析

上述实证分析结果表明,2007年以来我国银行业利润增长侵占了制造业的净利润,造成银行业利润居高不下而制造业利润走低。本文认为其主要原因是我国银行业运行中的金融垄断问题影响了制造业获取利润,具体有以下几个方面:

一是银行业过度集中。我国银行业垄断集中度较高,多数资源集中在五大国有银行之中。银行业在收集市场信息、控制公司、动员储蓄等方面具有较强优势,其获利能力相对较强。金融垄断给银行业带来了较丰厚的利润回报,推高了银行业的工资水平,使得银行业的平均工资远高于包括制造业在内的其他诸多行业的平均工资,同时由于我国经济的发展增加了对劳动力的需求,提高了劳动力平均工资,导致制造业的劳动力成本上升,利润被压缩。

三是过度抽取制造业回报。银行拥有强大的信息获取能力和谈判力量,在贷款给制造企业的同时获取对企业的监督控制权,具有过度抽取制造业回报的能力。制造企业以较高利率获得贷款,增加了制造业的融资成本,导致制造业利润受损。垄断的国有银行由于其单位资金平均审批成本较高、投资机会更多,金融资本往往会流向生产率较高的行业,而对于生产效率较低、获利能力不足的制造业贷款支持相对较小,影响了金融业支持制造业发展。极少部分无法完全获得银行贷款的中小制造企业只能通过影子银行获取贷款,其利率高,风险大,加重了制造业的融资成本。

结论与政策建议

(一)结论

本文基于我国宏观经济数据,通过构建VAR模型,实证检验了银行业净利润、制造业净利润与经济景气指数之间的动态关系,得出如下结论:第一,协整检验可以看出,银行业净利润与制造业净利润变化存在着长期稳定的均衡关系;第二,向量误差分析模型说明制造业净利润对经济景气指数的正向调整作用显著;第三,格兰杰因果关系检验显示,银行业净利润与制造业净利润互为格兰杰因果关系;第四,脉冲响应函数和方差分解检验表明,银行业净利润对制造业净利润有负向冲击作用。造成银行业影响制造业获取利润的主要原因是过度集中、资金配置不合理和过度抽取制造业回报等金融垄断问题。

(二)政策建议

1.放宽银行业准入条件,打破银行业垄断局面。政府应该逐步放宽银行业准入门槛,通过发展民营银行和互联网金融,引导和规范民间资本进入金融服务领域,打破现有银行业的垄断局面,加强银行业之间的合理竞争,让更多的社会资金参与到融资活动中来,建立多层次的金融市场体系,解决制造业企业融资难的问题,引导银行业更好地服务于实体经济。

2.放开存贷款利率管制,实行差异化的市场利率。政府要继续坚定推进利率市场化的进程,放开存贷款利率管制,实现存贷款利率定价市场化。固定的高额贷款利率加大了制造业从银行贷款的成本,浮动的利率可以使制造业能够按照市场价格获得资金支持,也优化了社会资金配置。对于国家政策支持的新兴制造业,银行应以较低的利率提供贷款,对于发展成熟的市场饱和制造业按照市场价格提供贷款,而对于产能过剩技术落后的夕阳制造业应减少贷款或停止贷款。差异化的利率还可以促使制造业吸引经济体内闲置资金,提高资金利用率。

3.根据不同类型制造业特点,完善银行对制造业的融资支持。政府应加大对制造企业的政策支持和财政补贴,提高制造企业获利能力。首先,政府须出台相应政策要求大型国有银行对于国家支持的制造业必须完成一定的信贷配额,并且给予优先利率优惠。其次,鼓励中小银行发挥自身优势,加强对普通制造企业及中小制造企业的融资支持。第三,成立专门银行部门支持具有战略意义及新兴的制造企业的发展,允许高科技制造业通过股权或者债权方式提供资金支持,允许新兴制造企业利用无形资产抵押贷款,允许节能环保的信息制造业等利用知识产权等无形资产作为抵押物进行贷款支持。

1.Goldsmith R.Financial Structure and Development [A].Newhaven:Yale University Press,1969

2.King R,Levine R.Finance and Growth:Schumpeter Might Be Right [J].The Quarterly Journal of Economics,1993(3):108-110

3.Johansen S,Juselius K.Testing Structural Hypotheses in a Multivariate Integration Analysis of PPP and the UIP for UK [J].Journal of Econometrics,1992(53):211-244

4.何平.我国商业银行存贷利差、全社会固定资产投资与经济增长的关系研究[J].北方经济,2011(6)

5.Saint G.Technological Choice,Financial Markets and Economic Development[J].European Economic Review,1992(36)

6.Chen H.Development of Financial Intermediation and Economic Growth:The Chinese Experience[J].China Economic Review,2006(17):347-362

7.Philip C.Financial and Technological Innovation:Implications for Growth [J].Journal of Financial Economics,2010(104)

8.段一群,李东,李廉水.中国装备制造业的金融支持效应分析[J].科学学研究,2009(3)