2015年1~4月份机械工业经济运行分析

2015-01-02

2015年1~4月份机械工业经济运行分析

一、机械工业总体减速运行

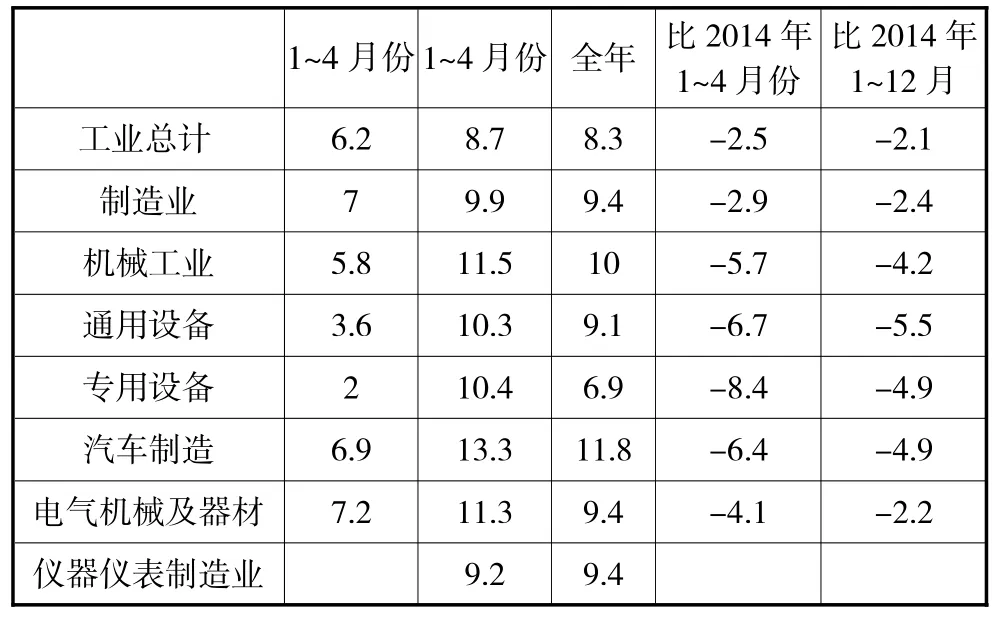

工业增加值持续回落。机械工业开局延续了去年持续回落的态势。据国家统计局统计,1~4月份机械工业累计增加值增速为5.8%,比1~3月份回落0.5个百分点,低于去年同期机械工业增速(11.5%)5.7个百分点,也低于去年全年4.2个百分点;低于同期全国工业(6.2%)增速0.4个百分点,同时低于同期制造业(7.0%)1.2个百分点。这是近些年少有的低于全国工业、低于制造业的现象。

2015年1~4月份机械工业增加值增长情况

二、多数行业增速继续回落

在国家统计的49个中类行业中,机械工业增加值增速同比回落的有33个。

在重点监测的119种主要产品产量中,同比增长的产品有53种,占比44.54%,同比下降的有66种,占比55.46%。同比下降的产品品种继续增加。

农机产品:2015年,国家农机补贴政策还在继续实施,农机行业的主力产品拖拉机增减不一,其中受市场欢迎的大型拖拉机持续增长,4月份,大型拖拉机当月及累计均保持增长,分别增长67.31%和35.3%;中型拖拉机4月份比3月份有所加快,4月份增长27.63%,比3月份加快19.74个百分点;小拖当月及累计双降,分别下降26.86%、19.55%;玉米收获机械4月当月同比增长75.62%,收获后处理机械当月及累计均保持增。

工程机械行业:1-4月份,工程机械行业持续低迷的状态没有明显的改观。1-4月份,工程机械统计的5种主要产品产量全部为同比下降。铲土运输机械同比下降29.18%,其中挖掘机及装载机分别同比下降28.77%和31.57%。

机床行业:1-4月份,机床行业整机未见明显好转,但机床数控装置当月同比增长61.61%,金属切削工具当月及累计均保持增长。1-4月份,金切机床累计产量为25.39万台,同比下降2.05%,其中数控机床7.81万台,同比增长0.84%。在统计的7种产品产量中,3种产品产量同比下降,4月份据初步了解,企业生产经营情况仍处于中低速增长。

机床行业连续几年增速下降,但结构调整有了新变化。目前国内数控机床消费比重上升到76.6%,较2010年提高近7个百分点,普通机床消费逐年下降;成形机床增速上升,金切机床增速下降;为消费类产品服务的机床增速上升,而为投资类产品服务的重型机床增速逐年下降;新兴民营企业发展迅猛,传统机床企业停滞不前。

汽车行业:1~4月份,汽车产销总体呈现出乘用车增速回落,商用车产销持续下降,新能源汽车大幅增长。

1~4月1~4月份,汽车产销分别完成828.08万辆和814.48万辆,比上年同期分别增长4.12%和2.77%,增幅比上年同期分别回落4.87和6.3个百分点。

其中:乘用车产销分别完成706.37万辆和697.39万辆,比上年同期分别增长9.4%和7.7%;商用车产销分别完成121.72万辆和117.09万辆,比上年同期分别下降18.5%和19.1%。

1~4月1~4月份,新能源汽车生产37747辆,销售36157辆,同比分别增长2.4倍和2.5倍。

内燃机行业:受汽车行业增速回落影响,车用发动机产量同比由3月增长转为同比下降,4月当月及累计分别下降10.25%、2.84%;累计增速比上年同期(15.7%)回落25.95个百分点。

电工电器行业:1~4月份统计的26种电工电器产品中14种同比增长,9种产量同比下降。发电设备累计同比增长0.57%,其中水轮发电机组同比下降33.94%,汽轮发电机组同比增长9.3%,风力发电设备机组同比增长15.56%。输变电行业发展势头略好于发电机组。

总之,1~4月份总体表现为:企业生产经营下行压力仍较大,结构调整产品升级艰难前行。一是受国家政策支持、符合产业升级方向的新能源汽车、节能环保产品仍保持增长;二是主机行业市场普遍疲软一些,而基础零部件、仪表和控制系统等与提升行业素质密切相关的行业要好于主机行业;三是与投资相关的工程机械、重型机械、商用车行业及与之相关的零部件产品回落较大。

三、机械产品价格降幅加深

2015年1~4月份,机械工业产品价格同比继续下降。机械工业产品累计价格同比下降1.04%,降幅与1~3月份持平,机械工业累计价格已连续40个月同比下降。4月当月机械产品价格同比下降1.05%,降幅比3月加深0.02个百分点。4月价格环比下降0.12%。

与全国工业相比,机械工业价格运行比较平稳。自2012年年中开始,机械工业价格同比降幅低于全国工业。1~4月份,机械工业累计价格同比降幅比全国工业低3.52个百分点。

机械工业产品累计价格同比下降的产品数量居高不下且又有上升势头。1~4月份,在统计的142种机械产品中,累计价格同比下降的产品有93种,占比高达65.49%,比1~3月份多1种,比上年同期多13种;而累计价格同比上升的产品数量降为46种,比1~3月份少1种。

分行业看,农机行业:多数产品累计价格同比均下降,仅碾米机械、收获机械等少数产品价格同比上升。

工程机械行业:主要产品价格同比均下降,如挖掘铲土运输机械、压实机械、水泥专用设备。

石化通用机械行业:多数产品价格均同比下滑,如阀门、泵、压缩机、塔类设备、石油钻进设备等;鼓风机、通风机、印前设备等少数产品价格同比上涨。

重型矿山行业:如金属轧制设备、输送机械、建井设备、采掘凿岩设备价格同比下降;装卸机械、金属冶炼设备、起重机、矿山提升设备价格同比微幅上升。

机床行业:多数普通机床产品价格同比下降,而数控类机床产品价格同比上升。

电工行业:绝大多数产品价格同比均下滑,仅发电机组、开关、变压器等少数产品价格同比小幅上涨。

汽车行业:轿车、轻型客车价格同比下降,而大中型客车、载货车等产品价格同比上升。

基础件行业:绝大多数产品价格同比均下滑,如轴承、齿轮、液压件、弹簧、紧固件等。

另外,仪器仪表行业、文化办公设备行业、内燃机行业多数产品以及铸锻件产品价格同比也都在下滑。

四、固定资产投资增幅继续回落

1~4月份,机械工业累计完成固定资产投资11253.36亿元,同比增长8.37%,增速分别低于全社会(12%)和制造业(9.9%)固定资产投资3.63和1.53个百分点,与上年机械工业的增幅(14.14%)相比,回落了5.77个百分点,增速在连续三年回落的基础上继续回落;到位资金不理想,自筹资金同比增长6.83%,比1~3月份的5.42%略有提高,但仍低于投资增速1.54个百分点。

五个行业投资额超过千亿元。1~4月份,十三个汇总行业中汽车、电工、石化、基础件和机床五个行业投资额超过千亿元,其中汽车、电工行业分别超过2000亿元,达到2619.09亿元和2374.4亿元,占机械行业投资额比重23.27%和21.1%。与1-3月份占比比较,6个行业扩大,1个行业持平,6个行业缩小。

从同比增速看,4个行业以两位数增长,其中:农机、石化和食品包装行业位居前三,分别达到20.76%、16.74%和16.54%。与1-3月份比较,5个行业增速提高,2个行业降幅收窄,5个行业同比回落,1个行业降幅加深。

从贡献率看,电工、石化和汽车三个行业超过10%,其中:电工行业26.82%,石化行业24.63%,汽车行业22.30%,分别拉动机械工业投资增长2.24、2.06和1.87个百分点。