基于内生性的上市公司研发投入强度影响因素实证研究

2015-01-02江南春副教授南京信息职业技术学院南京210023

■ 江南春 副教授(南京信息职业技术学院 南京 210023)

企业通过加大研发投入可以保持科技创新和竞争优势,成为具有发展前景的主流企业。但是研发投入具有风险高和结果不确定性的特征,厌恶风险的企业对此支出比较谨慎。明晰企业内生变量和研发投入的关系,是企业重中之重。相关研究成果可以为我国企业投入适当的研发费用、建立高绩效的研发机构并吸引高水平的研发人才,达到“低投入-高产出”的决策效果提供决策依据。

相关研究成果

国外的学者Canto(1999)以100家西班牙公司为样本,以资源基础为出发点,研究企业内部的实物资源、金融资源、人力资源和商业资源对研发投入的影响,结果表明,企业的资产规模及其摊销(反映企业的实物资源)、平均工资(反映人力资源)、是否有产品活动(反映商业资源)与是否进行研发投入存在显著正相关,而金融资源(杠杆率、权益比率)则不明显相关。Shefer 和Frankel(2005)研究了地理位置、公司规模、技术革新、出口、是否属于高科技产业、公司生命周期等因素对研发投入的影响,发现高科技企业的企业规模与研发投入显著负相关,而在传统产业中则没有呈现显著关系。Barker 和Muller(2002)研究公司治理对研发投入的影响,发现CEO的个人背景比其他因素对公司研发投入的影响更显著。

我国学者研究研发投入驱动因素的结论也不尽相同。刘立(2003)从资源观出发,探讨了金融资源、物资资源、无形资源对企业研发投入的影响,并认为企业自有资金、企业规模、资本强度、人力资源储备、出口产品、是否属于非国有企业等因素与研发投入之间存在正向关系。胡永平和何建国(2007)以重庆上市公司为样本分析了企业研发投入的影响,发现公司规模、是否在城区、是否属于高新技术公司、管理层是否持股公司影响R&D支出,此外,董事长的年龄会影响到投资技术改造与技术研发之间的决策,董事会结构等内部治理结构则没有显著影响。安同良等(2006)以江苏省制造业企业为样本设计问卷调查后发现,企业的行业分布、企业规模以及所有制性质对企业 R&D 行为具有较大影响,并发现公司的规模与企业研发投入强度之间存在着明显倾斜的V型结构关系。

综上所述,国外学者对企业研发活动影响因素的研究已经比较深入,而我国学者对研发投入实证研究存在以下不足:其一,研究样本数普遍较小,由于我国证券市场的发展只有十几年,新会计准则实施才7年多,相关的数据资料还不够多,导致相应的实证研究的范围和样本数量不是很多,对问题的说明力较弱。其二,忽视了对现金流量的考虑,一般来说公司现金流强劲,公司会加大研究开发的支出费用,从而使产品竞争性强,导致信用度高、经营发展前景更有潜力。财务报表上披露的“每股经营活动现金流量”指标表现了现金流量上市公司充裕程度,说明公司真实的资金流动情况。其三,我国在2006年新颁布的会计准则中才允许研发支出“有条件资本化”,并且对研发支出等信息披露方面有了一定强制性要求。之前研发费用的收集主要取自现金流量表附注“支付的其他与经营活动有关的现金流量”和利润表附注的管理费用明细以科研费、咨询及技术开发费等字眼的数据,关键数据在报表上语焉不详,收集和研究起来比较困难。近几年研发费用数据应该使实证研究结果更有说服力。其四,研发主要用于技术创新,存在不确定因素和一定风险,费用转化为现实的生产力需要较长的时间,应分析研发强度的可能存在的累积效应和滞后期。鉴于国内研究存在的问题,本文将描述性统计分析与数理模型回归分析相结合,收集上市公司最近四年即2010-2013年研发强度、每股经营现金流等相关性指标数据,研究企业内部因素对研发投入的影响和累积滞后效应问题。

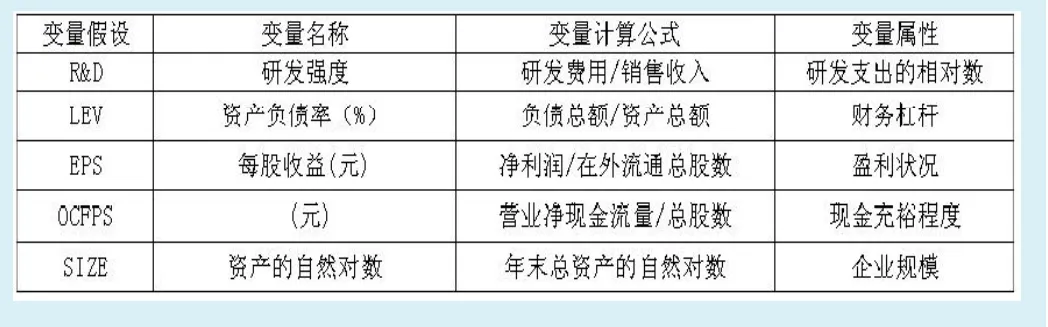

表1 变量的定义和研究假设表

表2 各统计变量在不同年度的描述性统计结果表

研究设计

本文的实证研究从公司的内部财务基本面着手,探求影响企业研发投入的驱动影响因素,涉及的具体指标计算如表1所示。

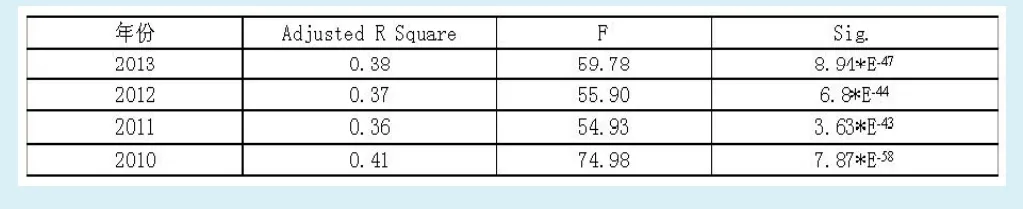

表3 不同年度模型一方程的拟合优度及显著性检验表

(一)样本选择和数据来源

本文统计分析的上市公司原始财务数据来源于同花顺(iFinD)数据库,由于研发费用是非强制性披露指标,所以删除了财务数据不全和没有披露研发费用数据的公司,最终样本公司为1456个,涉及证券会新行业分类标准的65种行业,每个公司收集4个年度共20个财务数据,共统计原始数据为29120个。

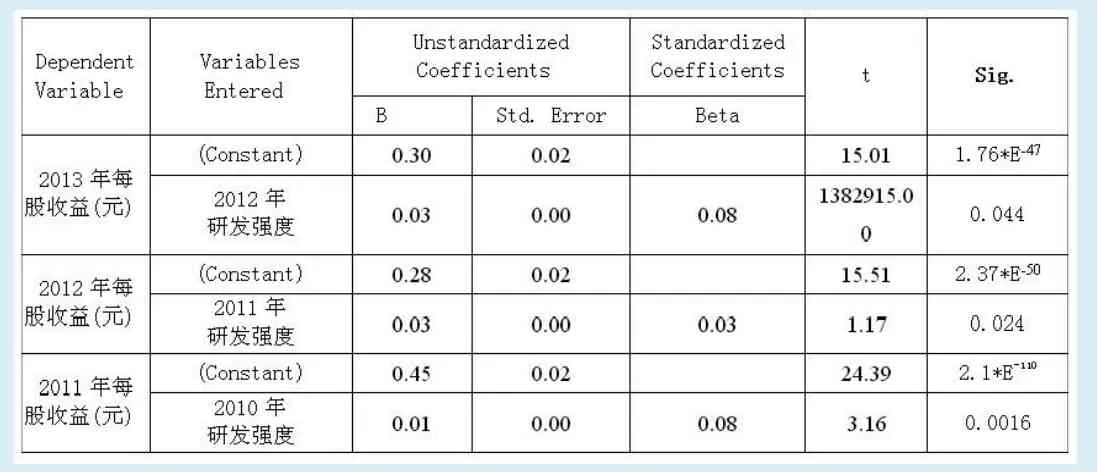

表4 不同年度模型一方程各变量的回归系数及T检验结果表

(二)模型设计

根据已选择的研究变量和相关假设,建立如下的线性回归实证模型,其中ε为随机误差项。构建模型一,回归分析相关数据对同期研发强度的影响程度:

(it分别为2010年、2011年、2012年和2013年)

构建模型二,分析研发强度对后期盈利能力的影响,了解研发强度的累积和滞后效应:

(it分别为2010年、2011年、2012年,n为1,2,3)

(三)统计分析方法

运用SPSS13.0软件对样本企业的财务指标进行两种统计分析:

描述性统计:对选定的1456家样本公司的财务数据进行描述性统计;线性回归中的“进入(Enter)”法:根据假设的线性模型,统计计算自变量与因变量之间的回归系数。对多元回归方程和各回归系数进行假设检验,主要包括拟合优度检验、回归方程的显著性检验和回归系数的显著性检验,置信水平选择系统默认的95%。

结果分析

(一)描述性统计

对1456家样本公司研发强度、资产负债率、每股收益、每股经营现金流量和资产的自然对数2010-2013年年报数据进行描述性统计分析,结果如表2所示。由表2数据可知:

其一,研发强度呈现稳定增长的态势,说明企业已经意识到技术创新活动的重要性,不断加大研发投入力度。其中企业的研发强度平均值高于同期国家科技年鉴统计表中我国社会平均水平(我国R&D投入强度2010年为1.76%、2011年为1.84%、2012年为1.98%),原因是一方面由于样本来自于我国的上市公司,我国的上市公司是我国企业的“领头羊”,公司创新投入较多,才能保证其具有较强的竞争力和领先地位;另一方面可能由于我国上市公司研发费用数据的披露是非强制性的,我国逾2500家A股上市公司,近4年研发费用数据全部完整披露不到60%(数据完整为1456家),不排除公司持“报喜不报忧”的原则,在研发费用投入少或欠佳时没有对外公布,导致外界无法了解相关数据。其二,资产负债率水平在40%左右波动,说明我国上市公司整体财务状况良好,但是部分公司存在较高的财务压力,因为上述统计表中显示每年均有公司资不抵债的现象(资产负债率超过了100%)。其三,样本公司每股收益数据水平高于同期市场平均水平,这可能与样本公司研发强度平均水平高于市场同期水平有一定关系。其四,每股经营现金流量平均数据没有太大的波动,说明样本公司的经营成果有良好的现金流支撑,盈利状况较好。其五,总资产自然对数的均值没有太大的波动,呈现小幅度的增长,说明样本公司规模在不断平稳的扩张中。

表5 不同年度模型二方程的拟合优度显著性检验表

表6 不同年度模型二方程各变量的回归系数及T检验结果表

(二)模型一的回归结果分析

为了研究内部因素对企业研发支出的影响,以样本公司每年度资产负债率、每股收益、每股经营现金流量和资产的自然对数为自变量、当期的研发强度为自变量进行了线性回归分析,方程的拟合优度及显著性检验F值结果如表3所示,各方程回归系数T检验t统计量如表4所示。

从表3可以看出,回归的方程整体均通过了F经验,拟合优度良好,说明模型一有统计学上意义。表4记录了模型一在不同年度自变量各回归系数T检验t统计量,而“Sig.”列记录了相应的显著值。从表4可以看出,模型一在2010拟合效果最好,四个变量和常数项通过T检验;但在2011年、2012年和2013年均只有常数项、每股收益和资产负债率通过T检验,“Sig.”值小于0.005;而变量总资产自然对数和每股经营现金流量均没有通过T检验,“Sig.”值大于0.05。

模型一线性回归分析结果表明:每股收益与研发强度正相关即较高的研发投入可以给企业较高的盈利回报;资产负债率与研发强度负相关即当企业存在较高的偿债压力时将会抑制企业的研发活动,对于研发的投入会稍显谨慎,削减相应费用,而不会过多地将资金投入到具有较高风险的研发活动上;企业加大研发投入,盈利能力增强,一般会导致相应营业现金流量增加,但是研发支出费用大都在现金流量表的“支付的其它与经营活动有关的现金流量”附注的明细项目中显示后,会导致营业现金流量减少,两方面的作用可能导致每股营业现金流量对研发支出影响不显著;大公司一般有更多的资源优势,并拥有强大的研发支出承担能力,能够承担研发投入不确定所带来的风险。比较而言,规模小的公司,风险承担能力差,研发投入水平相对较弱,但是有的小公司可以更多投入研发费用,灵活地选择创新点并能将产品迅速向市场推出,从而做大做强,这样就可能导致资产规模对研发支出不显著线性相关。

(三)模型二的回归结果分析

为了研究企业的研发支出是否对以后年度的盈利能力产生影响,即研发支出的滞后效应,本文选取2013年每股收益、2012年每股收益和2011年每股收益为因变量,研究以前年度及研发支出对其影响是否显著,构建模型二,回归分析结果如表5和表6所示。结果表明研发强度对其下一年度每股收益均有正向影响,但对滞后两年及两年以后企业每股收益影响不显著(限于篇幅,研发强度对滞后两年的每股收益回归结果都不显著,不在文中列示),即研发强度对企业盈利能力影响的滞后效应为一年。

结论与建议

(一)企业研发支出效率不高,对后期盈利能力影响较弱

研究结果表明企业的研发支出对当期每股收益的影响显著,当系数仅为0.12,说明低下。研发投入对企业盈利能力的作用滞后只有一年,说明在如今技术更新速度加快,企业不愿承担研发支出的风险,习惯模仿和技术转移,导致企业研发投入的爆发力不够、持续性较弱,所以企业要关注研发支出含金量,促进对企业盈利能力的影响的持续性更长。

(二)研发支出不仅要关注企业技术创新,还要追求销售管理的效率

企业发展的一切根源在于现金流,现金犹如企业的“血液”,惟有“血液”循环顺畅,企业才能健康成长。企业管理不能只集中于研发投入的技术创新,而疏于对企业内部管理如现金的回收,这样企业投入较多的研发费用,使其所开发的技术处于高科技的最前端,但是后续的销售等体系难以为继。在如今“现金为王”的时代,企业应很好平衡研发支出与现金回收之间的关系。

1.Canto.J.G..D,Gonza’lez.I.S.A resource-based analysis of the factors determining a firm’s R&D activities[J].Research Policy,1999,28

2.Shefer.D,Frankel.A.R&D firm size and innovation:Anempirical analysis [J].Technovation,2005,25

3.Barker.V.L,Mueller.G..C.CEO characteristics and firm R&D spending [J].Management Science,2002,48(6)

4.刘立.企业R&D投入的影响因素:基于资源观的理论分析[J].中国科技论坛,2003(6)

5.胡永平,何建国.对重庆上市公司R&D支出影响因素的实证研究[J].科学学与科学技术管理,2007(4)

6.安同良,施浩,Ludovico Alcorta.中国制造业企业R&D 行为模式的观测与实证—基于江苏省制造业企业问卷调查的实证分析[J].经济研究,2006(2)