商业银行视角下的物流金融风险度量研究

2015-01-02副教授上海电力学院经济与管理学院上海200090

■ 王 燕 副教授(上海电力学院经济与管理学院 上海 200090)

目前,物流金融的模式主要有预付款融资业务模式、基于存货的物流金融业务模式和基于应收账款的物流金融业务模式,其中基于存货的业务模式是当前物流金融中最主要的模式。物流金融风险是指银行在开展物流金融业务时,由于各种原因导致实际与预期目标的偏差及偏差发生的概率。如何有效地开展物流金融风险管理,把风险的损失和影响降低到最小,成为顺利开展物流金融业务,有效缓解广大中小企业融资困境,促进产融协同的关键问题。

本文针对物流金融业务开展的比较多、比较好的中信银行、交通银行和浦发银行在上海的一些支行进行调研,并结合调研的结果对物流金融风险进行识别与度量。

物流金融风险的识别

物流金融业务从实操来讲,分为两个阶段:第一个是准入阶段,第二个是实施阶段。在准入阶段,出质人提出申请,银行对物流公司和出质人进行审核,实际中,不少物流公司也会主动向银行提出申请,取得监管资格。在这个阶段,银行与物流监管企业之间、银行与出质人之间、物流监管企业与出质人之间都存在信息不对称现象,逆向选择风险较大。在实施阶段,是在准入阶段通过后,银行、物流监管企业和出质人三方进行业务合作阶段。这种研究信息不对称导致的风险称为道德风险。这也是物流金融风险监管的难点。在实施阶段,质物的货损、货物丢失风险大部分则通过银行与物流监管企业之间的协议转移到物流监管企业身上,因此在准入和开展阶段,从银行角度规避风险的重点偏向对物流监管企业的甄选和管理上,本文分阶段从银行角度分析物流金融风险评估和检测的重点。

(一)准入阶段

1.来自物流监管企业的风险。主要从以下方面分析:

物流企业仓储监管能力评价指标。其一,公司从事物流监管业务的时间或主要管理人员从业时间。从业时间越长,表明公司监管经验越丰富,监管能力越强。其二,仓储硬件措施达标程度,是否满足货物保管、防火、防盗、防潮的程度,是否具备数量检测、质检能力和质检设备程度,是否具有对质物24小时监管的能力程度;这里,物流监管企业对货物的基本保管条件是物流监管企业准入的前提,是保证质物在存储期间不发生货物损坏、货物丢失的基本保障,另外需要特别注意对货物的数量检测和质量检测能力,对存储的货物做到易于检测数量和质量,及时发现异常情况。其三,仓库管理制度完善程度,包括出入库管理制度、存储流程规范程度等。仓库管理制度的完善程度,直接影响到监管人员的监管绩效,制度和流程不完善,存在漏洞,就会导致监管过程的问题不断。其四,仓库监管人员经验丰富程度,对于所监管货物的属性、品质辨别能力程度。这一点对于监管过程中的异常情况的及时发现和解决极为重要,制度和业务流程多数是为常态事件的做法制定规则和程序。在实际中,出现的脱离于制度和流程规定外的事情,则主要靠一线监管人员的经验来判断,及时避免损失。其五,仓储管理软件使用程度。仓库管理软件的恰当使用与否,直接影响到仓库作业的效率和准确性,进而影响监管的效率和质量。

物流企业违约赔偿能力的程度。其一,物流企业的净资产。物流企业的注册资本和净资产情况(一般银行规定注册资本不得低于500万元;净资产不得低于2000万元)。其二,物流企业经营的稳定性。据巴菲特的观点,这是衡量该公司经营盈利能力好的重要标志。其三,主要营业资产是否已经设定抵押或质押,或提供对外担保、或连带负债超过自身净资产的程度;这是衡量物流是否具备违约赔偿能力的主要标志。其四,主营业务客户集中度程度。物流监管企业的主要营业业务客户集中度越高,公司产业结构越单一,风险越大。

物流企业信用程度。其一,信用记录情况。这里主要指物流监管企业有无不良资信记录或监管记录情况。其二,实质掌控人有无不良嗜好情况。实际中,经常出现因为实际掌控人出现赌博等不良嗜好,导致企业资金流动困难等案例,因此,在实际操作中,这一点十分关键。其三,与出质人或其股东有关联关系的程度。一旦物流监管企业与出质人或出质企业的股东有密切的利益关联性,不当操作或恶性违约发生的概论会明显增加。

表1 准入阶段物流金融风险度量指标体系

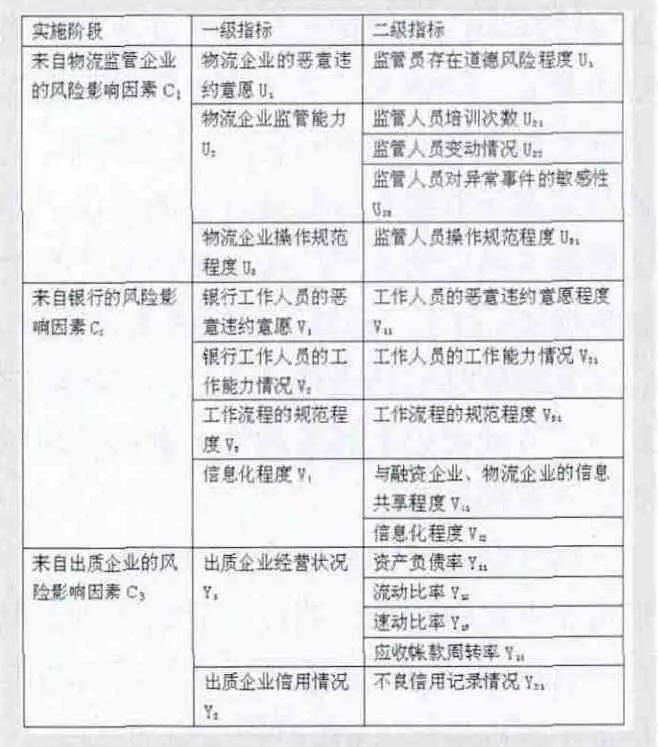

表2 实施阶段物流金融风险度量指标体系

表3 物流监管企业B1项下一级指标权重

表4 物流监管企业X1项下二级指标权重

2.来自出质企业的风险。主要从以下方面分析:

其一,出质企业经营状况。是否根据经济周期主动调整自身经营,财务状况,包括:偿债能力指标,包括资产负债率、流动比率、速动比率;营运能力指标,包括应收帐款周转率、存货周转率;盈利能力指标,包括资本金利润率、销售利税率、成本费用利润率等。其二,出质企业信用情况。无不良信用记录等。

3.来自质物的风险。主要从以下方面分析:

其一,质物的所有权认定。出质人对质物的所有权,在静态模式下,所有权审查主要靠银行来完成,在总量控制模式下,监管企业负有一定的审查义务,因为是银行委托物流监管企业监督货物的入库,一般银行委托物流监管企业审核所有权确认问题。其二,质物物理、化学性质稳定程度。易燃、易爆、或不宜存储的、或不宜控制其物理、化学特性的质物属于高风险质物。其三,质物市场价格相对稳定程度。这需要银行工作人员对质物市场波动信息进行及时的捕捉。其四,质物变现程度。包括质物在市场上的流通性和变现难易程度,质物易于计量程度。

(二)实施阶段

1.来自出质企业的风险。其一,属于违约意愿问题。属于恶意违约。其二,出质企业经营不善,导致资金流出现问题,比如进行盲目投资导致重大经济损失,或者企业实际掌控人出现各种个人问题,比如存在赌博等不良嗜好等。

高效解法:∵∠CMP=∠OHP=90°, ∴∠CPM=90°-∠CPO=∠POH,又CP=OP,∴△PCM ≌△OPH, OH=2PH=(2√ 5/5)PO,S△ OPM =OH²/2=4/5 。

2.来自物流监管企业的风险。主要体现在以下方面:

物流企业的恶意违约意愿,比如监管员存在道德风险,与出质人相互串通进行重复质押,或进行其他违规操作行为等。

物流企业监管能力问题,操作人员的监管能力问题,可能因为物流企业培训不足,导致监管人员缺乏专业监管能力,对出质人的异常表现不敏感,比如出质人对工人欠薪,存货周转变慢,开工不足等异常表现。

监管人员变动程度。监管人员在整个业务的实施过程中,作用很关键,因此应该是正式员工,重点规范管理,若不是正式员工,也一定保证人员工作的稳定性。变动频繁,导致员工责任心不强,不利于监管工作的规范开展。

物流监管企业操作风险,未按操作规范进行操作,比如未按操作要求在监管场地设置质押铭牌或者质押铭牌标识信息不清晰或有误,未按银行指令进行放货(数量、种类),总量控制模式下,在提货后库存质物价值即低于控制价值时依然允许出质人提货,未按照要求频率进行实物盘点等。

3.来自银行的风险。主要体现在以下方面:

银行的工作人员工作不到位,分为两种情况:一种情况是违约意愿问题,银行工作人员出于自身利益关系,出现道德风险,与物流企业和出质人相互串通;另一种情况是工作能力问题。相关业务人员对物流企业反馈的异常情况缺乏应有的职业敏感性和责任心。

物流金融风险度量指标体系的建立

(一)风险度量指标体系的确定

本文分别针对准入阶段和实施阶段的风险建立物流金融风险度量指标体系,如表1、表2 所示。

在实施阶段,银行根据采用的具体模式,定期考核物流金融业务的整体风险,以便及早发现问题,规避风险。表2给出实施阶段的物流金融风险度量指标。其中,关于出质企业的风险评价指标与准入阶段的相同,在实际操作中要根据具体情况来选择其中的一级或二级指标进行评价,比如有些指标的获得周期长于风险评价周期,应在这期的风险评价中略去此指标,而在下期的风险评价中继续考核此项指标。

(二)基于层次分析法的物流金融风险度量模型的建立

层次分析评价方法是一种将半定性半定量问题转化为定量问题的行之有效的一种方法。本文运用层次分析法对准入阶段物流监管企业的物流金融风险进行度量,作为选择准入的依据。

参考专家意见,并根据Delphi法和1-9 标度法建立构造成对比较阵,通过特征根法计算权向量,进行一致性检验,最终得出各指标分别对上一级指标层的权重W,计算过程及结果如表3、表4(仅以X1项下二级指标权重计算为例,X2、X3项下的二级指标权重计算类似)所示。

结合上述指标的权重结果,根据各个被测评物流监管企业的实际情况,横向比较他们在各个指标下的相对重要性,得出他们的最终权重,根据越大越优选出最佳物流监管企业,开展合作。

在开展合作阶段,可以利用层次分析法定期进行评价,根据历史数据得出权重阈值,针对权重高于阈值的物流企业继续开展合作,针对权重低于阈值的物流企业则及时开展防范措施,预防风险的发生。

1.李毅学.基于金融系统工程的物流金融风险识别分析[J].华东经济管理,2011(10)

2.陈卫华,陈美娟.物流金融的基本模式及风险防范[J].特区经济,2010(10)

3.何明珂,钱文彬.物流金融风险管理全过程[J].系统工程,2010(5)

4.胡运权.运筹学教程(第四版)[M].清华大学出版社,2012