2015上半年我国皮革行业缓中显忧

2015-01-01

2015年上半年,我国规上皮革、毛皮及制品和制鞋业整体运行基本稳定,各项指标增速进一步放缓,出口内销两个市场需求依旧不振,产业结构继续调整,行业发展维系缓增长的态势。

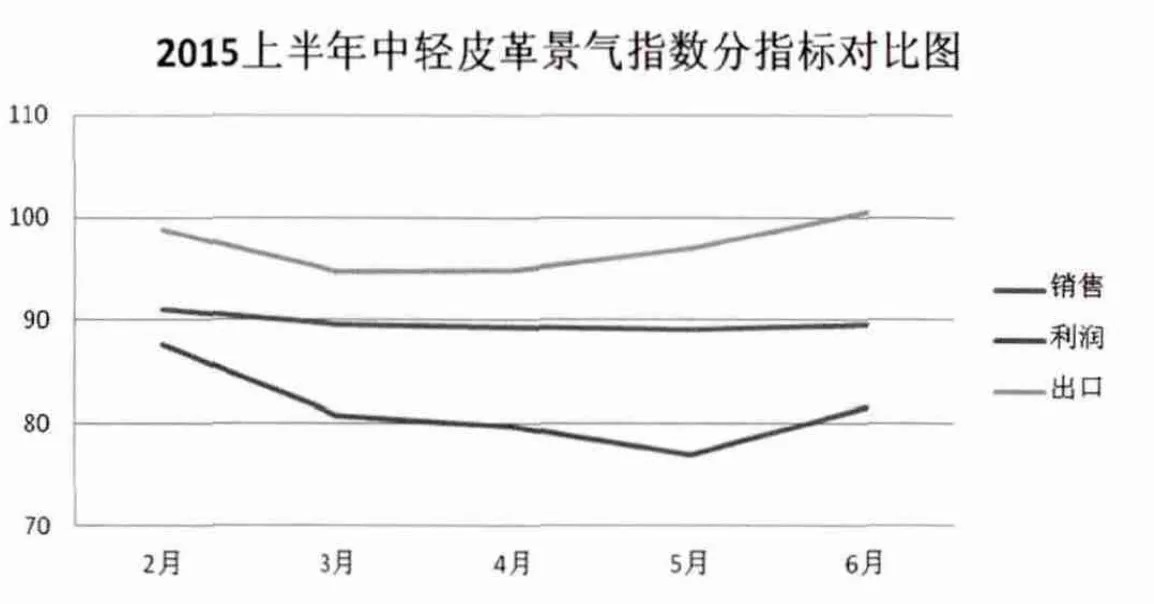

根据中轻皮革景气指数显示,2015上半年我国规上皮革、毛皮及制品和制鞋业(以下简称规上皮革主体行业)处于基本稳定的状态,但整体偏低,月度均值89.3,处于渐冷区间。其中利润指数从去年至今呈现三级跳的态势,由稳定区间经渐冷区间跌入过冷区间,6月又重回渐冷区间。而与景气指数走势高度重合的销售指数波动不大,已低于平稳区间的警戒线,处于渐冷区间。过去长期处于稳定区间上限的出口指数今年来也出现波动,创下单月94.8的历史新低,在稳定区间下限波动。总体而言,今年上半年利润、销售和出口景气指数比2014年同期均有较大的下降,只是今年5~6月份才呈现回升势头,未来走势值得关注。

一、产量指标微增、缓增,受累外需动力不足

今年上半年,全国规上轻革产量2.9亿平方米,同比微增0.9%,而去年同期为下降1.6%。行业目前仍处于2013年以来结构调整后的恢复期,产量保持稳定,增减幅度甚微,相比2012年同期产量3.4亿平方米仍有较大差距。

下游的制品生产增速全面放缓,且有不同程度的回落,其中,皮革服装产量3500万件,同比增长0.6%,增速回落3.2个百分点;毛皮服装223.3万件,同比增长4%,增速大幅回落14.7个百分点;皮革鞋靴量21.3亿双,同比增长2.1%,增速回落1个百分点。

行业对出口的倚重,是影响皮革制品产量增速的重要原因。今年上半年皮革服装出口量值同比大幅下降26.2%和37.4%;皮面鞋靴的出口量值同比下降6.3%和1.8%,而去年同期为增长15.3%和19%;毛皮服装出口量4.7%的增速对比去年的36.8%也是相差甚远,出口金额在量增的基础上反而下降3.6%。

产量增速有限的另一个潜在原因是订单的转移,而这并非短期的偶然季节性波动,而是趋势性因素,因此亟需从产业结构上培养新的贸易增长点。

二、销售、利润增速放缓,盈利水平有所下降

新常态下,市场需求疲弱,销售增速继续放缓。我国规上皮革主体行业上半年完成销售收入6277.4亿元,同比增长6.5%,增速回落3.9个百分点,累计增速总体呈现逐渐放缓态势。

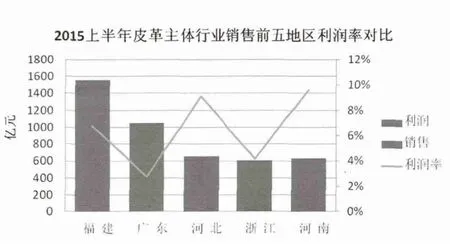

行业销售收入增速放缓主要受累于大盘拖累,主要子行业和主要地区的增速均不理想。皮鞋、制革、箱包三者合计占比59%,同比增速分别只有5.1%、3.6%和6.4%,均低于行业平均水平。福建、广东、浙江历来是销售收入前三省份,但这一局面在6月份有所变动,浙江累计增速仅为0.2%,其排位被河北取代。而现在排名前三的省份中,广东增速为6.9%,而福建、河北的增速仅为4.6%和4.9%,均低于行业平均水平。

上半年,全国规上皮革主体行业利润总额384.5亿元,同比增长4.1%,增速回落15.2个百分点。利润增速的大幅回落同样受主要子行业和主产区的拖累。其中,皮鞋、制革、皮衣三项子行业合计占比56.9%,同比分别下降6.2%、0.9%和7.8%。利润前五的福建、河南、河北、广东、山东中,只有河南增速为4.8%,高于行业平均水平;河北增速为3.7%,低于行业平均水平;福建同比下降2.7%、广东同比下降8%、山东同比下降1%,而三省合计占比39.9%,从而拉低了行业利润增速。

行业盈利水平的下降不仅表现在利润增速的回落,也表现利润增速低于销售增速,从而直接影响了销售利润率的走低,上半年行业的销售利润率为6.1%,同比下降0.1%。其中的制鞋、制革在销售中居前二位,利润率比上年分别下降了0.2和0.3个百分点,而广东、浙江等皮革大省的利润率仅为2.8%和4.2%,远低于行业均值。

三、下游市场分化:运动品类复苏,线上高速发展

今年以来,全国重点大型零售企业鞋类销售增长乏力。1~6月,鞋类销量5855.3万双,同比增长4.9%,零售额243.9亿元,同比下降0.5%。

具体而言,女鞋销售持续疲软,上半年达芙妮核心品牌业务同店销售继续暴跌17.7%,百丽今年第一财季(3~5月)鞋类业务同店销售下降7.8%。在零售艰难大环境影响下,鞋类销售表现减弱更多的是结构性问题,而非周期性问题,短期内难以改善。

相比之下,运动鞋品类表现出色,龙头企业迎来强势复苏,传递出积极的回暖迹象和转型信号。裕元第2季营收705.7亿元,季增13.3%,创单季历史新高。此外,特步、361°、安踏、匹克等体育用品龙头企业发布的数据显示,二季度单店销售额及2016年第一季度订货会金额均出现明显增长,多数超过10%,个别增幅超20%,这些运动鞋服品牌全年业绩有望得到全面改善,一扫三年多来的颓势,发展前景向好。

市场的分化还表现为线上、线下增速的差异,与线下的销售低迷相比,线上业务依旧保持超高增速。今年上半年,女鞋线上销售额178.3亿元,同比增长23.4%,男鞋销售额102.8亿元,同比增长34.4%。当然,这种增长仍走的是量价模式,数据显示,上半年的女鞋销量1.6亿双,同比增长27.2%,但均价为110.5元,同比下降3%;男鞋销量8434.8万件,同比增长37.3%;价为121.9元,同比下降2.1%。

四、广东拉动出口增长 未来增长动力不足

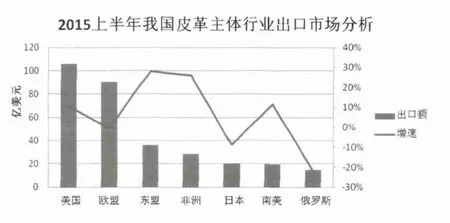

2015上半年我国皮革主体行业出口412.4亿美元,同比增长3.9%,增速回落1.8个百分点。其中,1月、3月、4月出口同比下降,如果没有2月97.1%的异常增长,上半年的增速将会更低。

2015上半年我国皮革主体行业的出口省份主要集中在东部沿海,广东、浙江、福建、江苏、山东五省合计占比80.9%。其中,广东对行业出口增长拉动作用明显,其出口额占比40.1%,同比增长9.3%,其余如福建、江苏出口同比分别下降2.2%和3.9%,而浙江、山东的增速也仅为3.4和1.6%。

从细分行业来看,鞋和箱包仍是今年上半年行业出口的主力,二者合计占比93.4%。鞋和箱包出口货值取得了不同程度的增长,分别为1%和10.8%,而出口数量则有不同程度的下降,分别为2.1%和5.9%,二者的不同之处在于,箱包出口额的较高增速是建立在去年同期下降的基础上,若对比2013年的出口货值,则年均增速仅为2.3%。行业产品单价的快速上涨一定程度上限制了量的增速,进而影响行业出口总额的增长。以鞋为例,与2011年同期相比,今年上半年鞋类的平均出口单价上涨了33.3%,这意味着我国皮革行业的国际竞争力有所下降,急需进行结构调整,打造新的竞争优势。

五、传统市场表现各异,新兴市场持续向好

美国、欧盟、东盟是我国皮革主体行业出口的三大主要市场,三者合计占比56.2%。欧美日作为行业出口的主要传统市场,经济表现各显,直接影响到行业出口。美国经济内生动力显现,步入稳步增长区间;欧元区深受失业高企和财政整顿的困扰,难有明显反弹;日本宽松货币政策刺激效力递减,结构改革前景不明。受此影响,2015上半年我国皮革主体行业对美出口增长10.7%,其出口占比为25.6%,对行业出口拉动作用明显;对欧盟出口微降0.6%,对日出口下降8.7%。而俄罗斯的政治经济持续动荡,行业对俄罗斯的出口自去年年底下滑以来至今未有起色,今年上半年累计下降21.8%。欧盟、日本、俄罗斯占行业出口总额的30.6%,合计降幅达5%,从而拉低了行业整体出口增速。

2015上半年,我国对东盟、非洲等新兴市场出口继续保持高速增长,市场潜力得到进一步发掘,其中,对东盟出口增长27.9%,对非洲出口增长25.9%。虽然今年以来我国鞋业对南美出口频陷贸易保护主义风波,上半年对南美的出口依然增加了11.6%。

六、原料进口同比下降 消费导向日趋明显

2015上半年我国皮革主体行业进口47.2亿美元,同比增长6%,增速回落6.1个百分点。成品革、半成品革、已鞣毛皮等原料进口量同比分别下降7.8%、4.8%、4.2%、显示生产有放缓的迹象。2015年上半年,我国皮革主体行业进口增速的贡献中,制成品为4.6%,其中鞋类对进口增速贡献为4.2%、旅行用品及箱包为0.6%;而半成品革、成品革、已鞣毛皮等原料为1.3%。制品对进口增长的贡献依旧高过原料进口,且消费导向型的上海继续领跑地区进口,占比32.8%,高出加工贸易型的广东3.7个百分点,这些迹象表明我国皮革产品的进口结构继续由生产型向消费型转变。

值得注意的是,2015年上半年,我国皮革主体行业从东盟进口占我国皮革主体行业进口总额的21.4%,同比增速高达42.1%;尤其是已鞣毛皮进口量值分别同比激增253.5%和372.6%;同时鞋类进口量值同比分别增长30.7%和40.1%,并占我国皮革主体行业自东盟进口总额的59.5%,对进口增长贡献明显。

展望下半年贸易形势,行业增长的传统压力仍然不轻,虽然迎来人民币贬值的新利好,某种程度上会刺激出口,但利好仍需要时间来消化,行业继续企稳向好任重道远。