2013年全国16 省(区、市)规模奶牛场生产管理状况调查报告

2014-12-21冯艳秋陈慧萍聂迎利王礞礞林少华许怡然王兴文祝文琪张爱华

文/ 冯艳秋 陈慧萍 聂迎利 王礞礞 王 晶 林少华 许怡然 王兴文 祝文琪 黄 桂 张爱华

(中国农业科学院农业信息研究所)

发展规模牧场,推进奶牛养殖规模化,有利于提高生产效率和生产水平,降低疫病风险,有利于畜禽粪污的集中有效处理和资源化利用,从源头控制乳品质量安全,增加农民收入。然而,规模化饲养,并不是最终的目的,它只是集约化、标准化的前提和必要的载体,目的是将先进的饲养技术集成,标准化实施,只有这样才能达到推广规模化的目的,因此,规模养殖场的生产管理水平,决定着规模化推进的质量。

为了摸清我国规模奶牛场的生产管理状况,2013年《中国乳业》杂志社组织调研组对全国16 个省(市,区)的135 家规模化奶牛场和53 家养殖小区(合计188 家)进行了问卷调研和实地调研。这些规模化奶牛场和养殖小区主要分布在北京、天津、河北、甘肃、宁夏、新疆、内蒙古、山西、黑龙江、辽宁、四川、重庆、上海、江苏、湖南和广州等省区,既涵盖了奶业主产省区,也包括了南方的奶业产区,覆盖面广。

本次调研延续了2011 年、2012年的风格,调研内容详细,调研对象涉及范围广,有典型代表性。此次调研的奶牛场既有成立于1958年的老牛场,也有成立于2013年的新牛场,而2000~2010年间建成的牛场最多,占比达到68.09%;企业性质包括国有、集体、私营、合作社等多种,其中私营奶牛场数量居多,占比达到47.34%;奶牛场的养殖规模既有存栏在500 头左右的小规模牛场,也有存栏在9 000 多头的超大型规模场,而存栏规模在500~1 000 头的规模场数量最多,占比为53.72%。按照调研的内容,本报告主要从良种繁育、饲养管理、饲草饲料、卫生保健与疫病防制、粪污处理、奶牛单产、生鲜乳质量、成本收益等方面对奶牛场的生产管理现状进行了分析,讨论了当前奶业政策的落实和需求情况,指出了当前我国规模奶牛场急需解决的问题,并对未来奶业的发展进行了展望。

1 调研奶牛场的基本情况

1.1 奶牛场的分布情况

本次调研共涉及16 个省(市、自治区)的188 家奶牛场,表1给出了调研奶牛场的地区分布情况。

表1 调研奶牛场的地区分布情况

调研的奶牛场,存栏规模绝大部分在500头以上。其中,存栏在1 000 头以下的奶牛场(小型规模场)占到了一大半,占比达到了60.32%;存栏在1 000~2 000 头之间的奶牛场(中型规模场)占到了四分之一多,占比达到26.09%;而存栏在2 000 头以上的奶牛场(大型规模场)数量较少。图1给出了不同规模奶牛场在调研样本中所占的比例情况。

图1 不同规模奶牛场在调研样本中的比例情况

1.2 奶牛场的基础设施情况

调研的奶牛场都配备了很多现代化的设施设备,包括现代化的牛舍、舒适的卧床、先进的挤奶机、TMR搅拌车等。奶牛每天在牛舍和卧床上所待的时间最长,因此牛舍建得是否通风保暖、卧床铺垫得是否舒服,不仅关系到奶牛的福利,更关系到奶牛的产奶量。根据对牛舍环境的调控程度,可将牛舍分为开放式、半开放式和全封闭式3 种形式。在调研的牛场中,25.5%的奶牛场采用了全开放式牛舍,44.7%的奶牛场采用了半开放式牛舍,34.1%的奶牛场采用了全封闭式牛舍(有部分奶牛场采用1 种以上方式)。奶牛卧床可以用的垫料很多,主要有沙子、牛粪、锯末、橡胶、干麦秸等。据统计,在调研牛场中,有牛床的奶牛场有127家,占67.6%,其中,使用沙子做牛床垫料的有40 家,占31.5%;使用橡胶做牛床垫料的有31 家,占24.4%;使用锯末做牛床垫料的有15 家,占11.8%;使用干牛粪做牛床垫料的有21 家,占16.5%;使用麦秸做牛床垫料的有20 家,占15.8%(图 2 )。

图2 奶牛场牛床垫料的使用情况

机械挤奶的好处毋庸置疑,当前我国规模奶牛场的机械挤奶率接近100%。奶牛场使用的挤奶机,既有进口品牌,也有国产品牌,进口品牌的份额较高;其中,使用利拉伐挤奶机的规模场有70 家,占37.2%;使用GEA挤奶机的规模场有50 家,占26.6%;使用博美特挤奶机的规模场有18 家,占9.6%(图3)。

图3 挤奶机品牌分布图

全混合日粮(TMR)饲喂技术推广了十几年,它的好处已经被绝大部分奶牛场认识到了。然而,仍然有一小部分奶牛场由于建场时间较早,牛舍不合适等原因而还未使用TMR饲喂技术。统计结果表明,有147 家奶牛场使用了TMR搅拌车,占78.2%,有41 家奶牛场未采用TMR饲喂技术,占21.8%。在使用TMR搅拌车的牛场中,使用进口TMR搅拌车的牛场占多数,如使用司达特TMR搅拌车的奶牛场有94 家,占63.9%;使用法国库恩的有14家,占9.5%;使用郁金香公司的有14 家,占9.5%(图4)。

图4 TMR 搅拌车品牌分布

1.3 奶牛场的人员配备情况

2013年,这188 家规模场的平均员工总数为41.85 人,人均月工资为3 089.60 元,人均饲养奶牛为28.38 头,其中大专以上人员为7.99 人,占比为19.09%;50 岁以上人员为9.5 5 人,占比为22.82%。与2012年相比,尽管2013年奶牛场的平均奶牛存栏增加了128 头,增幅为10.44%,但员工总数基本没有变化,仅人均工资上涨了7.65%;人均饲养奶牛头数增加了1.25 头,增幅为4.61%;大专以上人员数量增加了0.53 人;50岁以上人员的数量基本没有变化。

牛场的主要工种包括场长、行政和后勤人员、兽医师、配种员、营养师、质检员、配料送料工、挤奶工、粪污处理员等9 个。工种不同,其工资水平、学历要求、老龄化等情况也有所不同。表2给出了不同工种的基本情况,包括平均人数、人均月工资、大专以上人员比例、50 岁以上人员比例。

表2 2013 年规模场不同工种从业人员的基本情况

从中可以看出,奶牛场中人员数量最多的工种是挤奶工,然后是行政和后勤人员、配料送料工、粪污处理员;在所有的工种中,场长的人均月工资是最高的,为5 404.28元;兽医师、配种员、营养师的人均月工资比较接近,都在3 700 元左右,剩余工种的人均月工资也都比较接近,在2 600 元左右。场长、兽医师、配种员、营养师中大专以上的比例很高,达到80%以上,挤奶工和粪污处理员的学历普遍较低,大专以上人员数量最少。粪污处理员、配料送料工的老龄化情况比较严重,50 岁以上人员的比例在30%以上,而质检员是所有工种中相对较年轻化的工种。

2 饲养管理情况

2.1 良种繁育

图5 规模奶牛场奶牛的主要来源渠道分析

当前,我国奶牛场主要饲养的是荷斯坦奶牛。在调研的奶牛场中,100%的奶牛场均饲养荷斯坦奶牛,另有2.22%的规模奶牛场同时饲养了娟姗牛。有50.00%的奶牛场的奶牛主要来源于自繁自育;19.02%的规模奶牛场,奶牛主要来源于国内购买;13.04%的规模奶牛场,奶牛主要来源于国外引进;其余17.94%的规模奶牛场,奶牛来源于多种形式的组合(图5)。

调研牛场中,国产冻精的覆盖范围最大,普通国产冻精的牛场覆盖率达到了71.70%,性控国产冻精的覆盖率达到了32.70%。进口冻精的覆盖范围稍低些,进口普通冻精的覆盖率达到了45.91%,进口性控冻精的覆盖率达到了29.56%(图6)。国内冻精的主要厂商有上海光明荷斯坦牧业有限公司、北京奶牛中心、内蒙古赛科星繁育生物技术股份有限公司、天津市奶牛发展中心等;进口冻精的主要厂商有先马士(上海)有限公司、美国环球育种公司、亚达-艾格威公司等。

图6 2013 年各类奶牛冻精的覆盖范围

从冻精质量上看,国产普通冻精和进口普通冻精在配种成功率及产母犊率方面的差别不是很大(表3)。进口性控冻精在产母犊率上明显优于国产性控冻精,但是在配种成功率上优势并不突出(表4)。从年份看,2013年,国产普通冻精、国产性控冻精的配种成功率、产母犊率均有所提高;进口普通冻精和进口性控冻精仅在产母犊率方面有所提高(表3、4)。

表3 2012~2013 年普通冻精配种成功率和产母犊率的情况分布

表4 2012~2013 年性控冻精配种成功率和产母犊率的情况分布

2.2 管理模式

我国奶牛场的饲养管理模式主要分为散栏式和拴系式。此次调研的奶牛场中有129 家采用散栏式饲养,占64.9%;69 家采用拴系式饲养,占36.7%(有部分奶牛场采用1种以上方式)。

在调研的奶牛场中,所有的奶牛场都对奶牛进行了分群,这样针对性地饲喂和管理,不仅有利于奶牛的生长发育,还有利于产奶量的提高。分群依据主要有:产奶量、泌乳期、胎次、年龄及其它因素,其中,有46.5%的奶牛场根据产奶量、泌乳期、胎次和年龄等进行分群;有32.2%的奶牛场仅根据产奶量分群;还有21.3%的奶牛场仅根据泌乳期分群。

2.3 饲草饲料

我国奶牛场粗饲料主要包括苜蓿、羊草、燕麦草、青贮、黄贮和秸秆等,精料补充料的组成主要为玉米、豆粕、甜菜粕和麸皮等。调研的牛场对粗饲料品质的要求较高,粗饲料的投入比例在不断加大,据统计,牛场的精粗比主要集中在60:40~35:65之间。

苜蓿是奶牛饲养中的主要使用的优质粗饲料。在调研的牛场中,有80.2%的奶牛场使用苜蓿,且多数牛场苜蓿的饲喂牛群是泌乳牛。从苜蓿来源看,61.2 %的奶牛场依靠外购,27.2 %依靠自种,11.6 %外购和自种结合。外购苜蓿的奶牛场中,进口苜蓿的牛场占比达到了80.4%。由于进口苜蓿价格高启,达3 000 元/吨,在国家鼓励政策下,很多有条件的牛场都开始自种苜蓿,特别是具有地域和资源优势的西部地区的牛场(图7)。

图7 2012~2013 年使用不同方式采购苜蓿的牛场比例情况

调研牛场使用羊草的比例很高,2013年有89.0%的奶牛场使用羊草饲喂奶牛,较2012年提高了8.7个百分点。2013年使用羊草的牛场中,有53.1%的牛场,全群都饲喂羊草,剩余的牛场,羊草仅用于饲喂成母牛。牛场使用的羊草多数来自外购,有90.3%的奶牛场使用的羊草依靠外购,仅有9.7%的奶牛场使用的羊草为自种,自种比例较苜蓿低17.5个百分点。牛场使用的羊草大都是从内蒙古、黑龙江等地购买,受等级、运费影响,羊草价格差别较大,东北内蒙古地区(黑龙江、辽宁和内蒙古)和华北地区(河北和山西)价格最低,平均不到1 000 元/吨;南方地区(江苏、湖南、四川和广州)价格平均达到1 500 元/吨;大城市周边(北京、天津、上海和重庆)价格平均达到1 200元/吨。

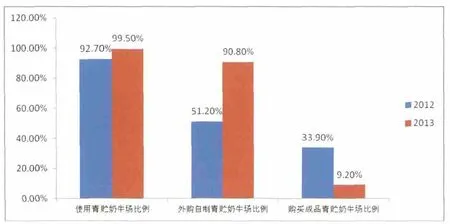

2013年,调研牛场的青贮使用率达到99.5%,其中,自制青贮的奶牛场占90.8%(外购玉米自制青贮占39.6%,自种玉米自制青贮占51.2%),9.2%的奶牛场购买成品青贮(图8)。外购玉米自制青贮成本在400元/吨左右,自种玉米自制青贮的成本为320 元/吨,而购买成品青贮的价格为700 元/吨左右。

图8 2012~2013 年使用不同方式采购青贮的牛场比例情况

使用燕麦草的奶牛场比例为30.3%,主要集中在天津、四川、甘肃和广州等地。使用黄贮的奶牛场比例为25.5%,以东北内蒙古地区和华北地区居多。秸秆的使用率为27.6%,主要集中在黑龙江地区。

精料补充料主要包括玉米、豆粕和小麦麸等。在调研的牛场中,31.9%的奶牛场精补料自配,55.5%的牛场外购,12.6%的牛场自配和外购相结合(图9)。外购的公司以及原料的不同造成了精补料的价格也相差较大,在2 000~4 000 元/吨之间。精补料的消耗量也随牛场的规模不同而不同,从几百到上万吨不等。

图9 2013 年使用不同方式采购精补料的牛场比例分布情况

2.4 卫生保健与疫病防制

2013年的调研发现,52.9%的奶牛场认为乳房炎对奶牛场的收益影响最大,22.4%的奶牛场认为繁殖类疾病对奶牛场的收益影响最大,另有17.8%和6.9%的奶牛场分别认为肢蹄病和消化类疾病对奶牛场的收益影响最大(表5)。与2011年和2012年的调研相比,认为繁殖类疾病对奶牛场收益影响最大的奶牛场比例有了明显提高(2011年和2012年的奶牛场比例分别为13.5%和16.7%)。

表5 2013 年奶牛场常见病对牛场收益影响程度排位占比情况

为了治疗奶牛疾病,牛场付出的代价也是不一样的。2013年,奶牛年头均治疗费用在50 元以内的奶牛场数量占调研牛场总数的10.7%,在51~100 元的占16.4%,在101~200 元的占3 0.2%,201~300 元的占18.2%,301~400 元的占8.8%,401~500 元的占6.9%,501~1 000 元的占5.7%,还有部分奶牛场治疗费用大于1 000 元,占3.1%,其中最高达到2 200 元(图10)。和2011、2012年比较,2013年用于奶牛疾病的治疗费用明显增高。

图10 2013 年奶牛场年头均治疗费用(单位:元/头)

疾病淘汰率最能反映牛场的生产管理状况,饲养管理水平较高的牛场,奶牛的疾病淘汰率就低。调研的奶牛场中,2013年疾病淘汰率≤5%的奶牛场占比为54.8%,在5%~10%(含10%)的奶牛场比例为15.3%,在10%~20%(含20%)的奶牛场比例为12.1%,淘汰率大于20%的奶牛场比例为17.8%。2011~2013年奶牛场因疾病造成的淘汰率变化不大(图11)。

图11 2011~2013 年奶牛场因疾病所造成的淘汰率

在牛场防疫方面,有94.3%的奶牛场每年定期检测布氏杆菌病和结核病,100%的奶牛场定期对奶牛进行口蹄疫疫苗注射,有6.4%的调研奶牛场注射布氏杆菌疫苗,有3.7%和1.6%的奶牛场注射炭疽和流行热疫苗。

2.5 粪污处理

奶牛养殖场的粪污处理是奶牛养殖现代化、标准化的重要环节。粪污处理方式关系到我国奶业的健康发展。此次调研中发现,在采用规模场经营模式的奶牛场中,人工清粪和铲车清粪是牛舍的主要清粪方式,采用电动机械刮板清粪的牛场的占比也达到四分之一;在养殖小区中,人工清粪是牛舍的主要清粪方式,占比达到84.62%,其它清粪方式所占份额较少(表6)。

表6 2013 年规模奶牛场牛舍清粪方式分布情况

与牛舍清粪方式略有不同,挤奶厅可选用的清粪方式,除人工清粪外,主要是水冲清粪。采用规模场经营模式的奶牛场中,挤奶厅人工清粪的比例为60.17%,水冲清粪的比例为50%;在养殖小区中,挤奶厅人工清粪的比例高达82.69%,水冲清粪的比例为34.62%(表7)。

表7 2013 年规模奶牛场挤奶厅清粪方式分布情况

奶牛场粪污处理方式主要有直接还田、沼气池发酵、生产有机肥、生产牛床垫料等。总体看,牛粪直接还田的奶牛场所占比重最大,在养殖小区和规模经营的奶牛场中分别占47.17%和53.23%;其次被奶牛场普遍运用的处理方式是将牛粪加工为有机肥,养殖小区和规模经营的奶牛场分别占39.62%和31.45%。

目前奶牛场污水处理方式主要有污水池存放、沉淀池处理后排放、排入沼气池发酵和进入氧化塘无害化处理等,其中将污水收集进沉淀池,然后处理排放的奶牛场所占比例最高,占总样本的42.86%;其次是污水池存放,占总样本的1/3;直接排放到生活排水道或就近水体的比例最小,分别占6.55%和1.79%。

3 奶牛单产和生鲜乳质量

3.1 奶牛单产

奶牛场成母牛年均单产是衡量奶牛场饲养工作质量的一个重要指标,反映了牛场的平均管理水平。2013年调研奶牛场成母牛年均单产为6 726.15 千克/年•头,比全国平均水平5 500 千克/年•头高1 266.15 千克/年•头(22.29%);其中,单产最高的为12 358.9 千克/年•头,最低的仅为2 500千克/年•头。2013年调研奶牛场成母牛年均单产数值区间的分布如图12所示。

图12 2013 年调研奶牛场成母牛年均单产分布

同时,调研规模奶牛场近两年成母牛年均单产呈现上升趋势,2013年成母牛年均单产分别比2011年(6 197.45 千克/年•头)和2012年(6 447.55 千克/年•头),增长了528.7和278.6 千克/年•头,增长幅度分别为8.53%和4.32%。

3.2 生鲜乳质量

生鲜乳的质量情况主要体现在生鲜乳的营养指标和卫生指标上。生鲜乳的营养指标主要包括乳脂率、乳蛋白率和干物质含量。2013年,调研奶牛场1月平均乳脂率为3.817%(最低为3.0%,最高为5.4%),8月为3.659%(最低为2.8%,最高为4.9%);1月平均乳蛋白率为3.166%(最低为2.31%,最高为4.10%),8月为3.079%(最低为2.07%,最高为3.80%);1月平均干物质含量为12.298%(最低为8.2%,最高为14.6%),8月为11.988%(最低为8.1%,最高为14.2%)。

图13和图14为2011~2013年1月和8月调研奶牛场平均乳脂率、乳蛋白率、干物质含量情况。可以看出,上述3 个指标,各年8月数值均略低于1月数值;乳脂率逐年上升,而乳蛋白率和干物质含量2013年与2011年相比略有下降。

图13 2011~2013 年调研奶牛场平均乳脂率和乳蛋白率情况

图14 2011~2013 年调研奶牛场平均干物质含量情况

生鲜乳的卫生指标主要有细菌总数和体细胞数。2013年,各调研奶牛场细菌总数和体细胞数差异较大。细菌总数方面,1月时,平均为26.705 万CFU/mL(最低为0.2 万CFU/mL,最高为200 万CFU/mL);8月时,平均为35.204 万CFU/mL(最低为0.2 万CFU/mL,最高为200 万/mL)。体细胞数方面,1月时,平均为31.011 万个/mL(最低为0.24 万个/mL,最高为60 万个/mL);8月时,平均为35.331万个/mL(最低为0.36 万个/mL,最高为80万个/mL)。

2011~2013年调研奶牛场生鲜乳卫生指标情况如图15所示。从图15可以看出,细菌总数和体细胞数呈明显的下降趋势。2013年1月和8月生鲜乳细菌总数分别比2011年下降了13.82%和7.93%;体细胞数1月和8月分别比2011年下降了12.3%和11.96%。另外,各年生鲜乳8月卫生指标数值均高于1月数值,如2013年8月的细菌总数和体细胞数分别比1月的高32.30%和13.52%。

图15 2011~2013 年生鲜乳细菌总数和体细胞数情况

4 奶牛场的成本效益情况

4.1 成本情况

受玉米、豆粕等价格上涨,人员工资增加的影响,2011~2013年牛场的直接饲养成本也有了较大的增长。在调研的牛场中,2011~2013年的平均直接饲养成本分别为2.51、2.83、3.14 元/千克,平均完全饲养成本分别为3.20、3.31、3.62 元/千克。其中,有55.91%的牛场2012年的直接饲养成本较2011年增加了0.1~0.3 元/千克;有45.16%的牛场2013年的直接饲养成本较2012年增加了0.1~0.3 元/千克。

在各类成本中,饲料成本的占比最高。2013年,调研奶牛场的饲料成本占总成本的平均比例为84.54%,其中有76.58%的牛场饲料成本占比超过80%,有23.42%的牛场饲料成本占比甚至超过了90%。与2011、2012年相比,奶牛场的饲料成本占比情况基本不变。在饲料成本中,精饲料的成本又占一大部分,很多牛场用于购买精料的支出是购买粗饲料支出的2 倍。2013年,精饲料在总成本中的平均占比为53.43%,这一比值与2011、2012年基本相同(图16)。

图16 2011~2013 年规模奶牛场购买精饲料的支出和饲料支出占总支出的比例情况

4.2 效益情况

牛场的收入主要来自生鲜乳的销售,在产量不变的情况下,生鲜乳的销售价格决定着牛场的收入。2011年到2014年2月,我国生鲜乳平均收购价格持续上升。2014年2月为4 936.63 元/吨,比2011年的3 700.50 元/吨提高了1 236.13元/吨,增幅为33.40%(表8)。从表8还可以看出,2013年8月后生鲜乳平均收购价格上涨幅度最大,达到11.49%,2014年2月涨幅开始回落。

牛场的利润主要来源于泌乳牛,牛场泌乳牛占比越高,泌乳牛的年平均利润越高,则牛场的利润就越高。随着科技手段的使用,奶牛单产水平不断提高,泌乳牛的年利润也呈现出增长趋势。2013年,调研奶牛场泌乳牛的年平均收益为5 348.48 元/头,较2011、2012年分别增长了35.97%、22.38%。

表8 2011 年至2014 年2 月生鲜乳收购平均价格及增长幅度

自2011年以来,牛场的效益情况在不断好转,亏损牛场的数量在不断减少。在调研的牛场中,2011年亏损牛场的比例为12.8%,2012年降低为7.35%,到了2013年亏损牛场的比例仅为4.17%。

5 政策落实及需求情况

5.1 政策落实情况

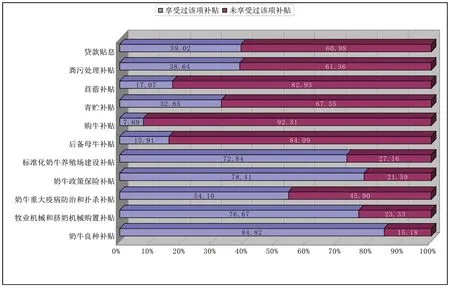

自2008年三鹿牌“婴幼儿奶粉事件”之后,国家出台了一系列政策扶持奶牛养殖业的发展,通过调查发现,享受过奶牛良种补贴政策的奶牛场所占比例最高(与2012年相同),达到近85%,其中近85%的奶牛场认为奶牛良种补贴政策执行效果好,10%认为效果一般,有5%认为应该让奶牛场有自主选择冻精产品的权力。其次为奶牛政策保险补贴,享受过该项补贴的牛场比例达到78.41%,比2012年(59%)提高了近20 个百分点,其中95%的奶牛场认为该项补贴政策效果较好。第三为牧业机械和挤奶机械购置补贴,享受过该项补贴的牛场比例达到76.67%,与2012年(73%)持平,其中95%以上的奶牛场对该项补贴的效果表示满意。奶牛场享受过购牛补贴的比例最低,仅为7.69%,且主要集中在黑龙江省(图17)。这与黑龙江省政府2013年开始实施现代示范奶牛场建设项目有关,该项目旨在扶持重点乳品企业在全省范围内建设一批高产、高效、在提高单产水平和生鲜乳质量方面发挥示范带动作用的现代化奶牛场。

图17 奶牛场享受奶业扶持政策情况

5.2 政策需求情况

调研过程中,奶牛场负责人均表示,2008年后我国出台并实施的一系列奶业扶持政策和补贴政策,深得民心,让奶牛养殖者真正得到了实惠,调动了其积极性,推动了我国奶牛养殖业的健康快速发展。同时希望相关政策能够结合奶牛场的实际需要,加大宣传力度,增加覆盖面,扩大扶持范围,提高补贴标准,实现专款专用、资金到位、落到实处、重点扶持、长期重视。

一是希望出台的相关政策,涉及到饲料、基础设施、机械设备、购牛、粪污处理、生鲜乳交售等各个环节。按关注度高低排在前五位的分别是:(1)生鲜乳收购价格机制,如最低保护价、优质优价机制等,以最大限度地保证生鲜乳收购价格的稳定以及奶牛养殖者的利益;(2)贷款扶持政策,特别是大额度无息贷款等,以解决奶牛场资金不足的问题;(3)环保和粪污治理补贴政策;(4)粗饲料补贴,如在牧草种植和青贮种植用地方面给予优惠政策等;(5)新建牛场建设用地扶持政策,如简化用地审批手续等。其中(1)、(3)和(4)项在2012年的调研结果中也同样出现,但关注度排位不同,且2013年新增了贷款扶持政策和新建牛场建设用地扶持政策。2013年其它关注度相对较高的扶持政策有:奶牛良种补贴、生鲜乳第三方检测机制、限制奶粉进口、饲料成本补贴等。

二是补贴对象,应以扶持规模化、标准化、现代化奶牛场为主,且应以老牛舍的改建和扩建为重点,对其购牛、基础设施建设、购买农机和挤奶机等给予补贴;同时,应该对奶业专业合作社和向家庭牧场转变的农户给予重点扶持,以促进优胜劣汰,提高我国奶牛养殖业的总体水平。

三是补贴方式,希望能够建立牛只登记管理制度,并按照奶牛的存栏数、奶牛单产或生鲜乳的产量对饲料、购牛、生鲜乳收购、奶牛场改扩建等给予不同级别的现金补贴,以准确掌握奶牛生产实际情况,促进奶牛提高单产,提高饲料利用率,降低生产成本,保证奶牛养殖业健康稳定发展。

6 牛场急需解决的问题

调研发现,奶牛场在当前和今后发展过程中急需解决的问题按先后主要有:

(1)资金问题。奶牛场普通反映,资金缺口较大,特别是奶牛场所需扩建资金、购牛资金以及制作青贮的资金。

(2)土地问题。奶牛场扩建或搬迁急需土地;另外,配套的优质粗饲料用地也十分不足,外购的粗饲料质量和价格又不成正比。

(3)环保问题。包括需要解决相应的资金问题、技术问题和设施设备问题。

(4)人员问题。奶牛场扩大规模后,缺乏专业技术人才和管理人才,如配种员、营养师、兽医师等。另外,奶牛场普遍存在着员工队伍老化和招工难的问题。

(5)技术咨询与服务问题。奶牛场在改扩建过程中,面临一系列问题,如配种、疾病防治、疫病防控、奶厅建设与管理、乳房炎和肢蹄病的防治、奶牛舒适度的提高等,但是可提供的技术咨询或服务却无法满足奶牛场需求,特别是现场指导和相关的技术培训。

(6)生鲜乳收购问题。一方面,生鲜乳收购价格偏低,奶牛场利润不高;另一方面,乳品企业联合压低生鲜乳收购价格也时有发生。

(7)现代化机械设备的引进问题。为提高生产管理水平,奶牛场急需引进现代化设施设备,如降温设备、饲料投料车和搅拌车、卧床、饲料地种植所需的农机具等。

7 对未来奶业发展的预期

调研结果显示,77%的奶牛场对未来3 年我国奶牛养殖业乃至奶业的发展充满信心。他们认为,奶业是阳光产业,是关系到畜牧业、农业发展及国计民生的重要行业,具有较强的经济发展牵动力,乳制品以其丰富、科学、合理的营养结构和方便食用的特点,被越来越多的人认可和推崇,因此奶业发展市场前景广阔,且认为一定会蓬勃发展。但在这一过程中,要有好的奶业扶持政策;要稳中求发展,避免大起大落,避免政策引起“一窝蜂式”倒买倒卖奶牛,导致价格虚高;另外,集约化、规模化是奶牛养殖业的发展方向,散户将被淘汰,小区也将逐渐消失而向牧场转型,但超大规模牧场也存在风险,因此要发展奶牛存栏在1 000~5 000 头的适度规模的养殖。

27.87%的奶牛场对未来3年中国奶业发展信心不足,认为奶业前景不容乐观,其原因主要有:(1)饲料等养殖成本上升;(2)生鲜乳收购价格偏低,且波动较大;(3)政策不稳定;(4)进口奶源对国内奶牛养殖业造成冲击等。

6.58%的奶牛场认为未来3 年中国奶业机遇与挑战并存,是资本、实力与市场的全面较量,这个市场包括国际和国内2 个市场,中国的奶业从业者必须掌握国内外奶业发展状况,做到知已知彼,才能抓住机遇,迎接挑战。

有4.92%的奶牛场认为很难预测未来奶业形势和走向。