损益和其他综合收益列报理论辨析与初步结论

2014-12-17乔元芳

乔元芳

【摘要】“损益”是衡量主体业绩的主要指标,在会计中的地位无可置疑。由于综合收益总额包括损益和其他综合收益,可以先确定其他综合收益应包括的收益和费用项目,剩余的收益和费用项目自然就归入损益。确定其他综合收益的方法可以分为窄口径法和宽口径法两种,两种方法对于搭桥项目、重计量错配项目和暂时性重计量项目的处理方法不尽一致。

【关键词】损益 综合收益 其他综合收益 重分类

在现行概念框架中,国际会计准则理事会(以下简称理事会)并未专门讨论在“损益和其他综合收益表”中如何列报财务业绩的问题。对于2011年理事会所发布的议程咨询,有反馈者认为,财务业绩报告(包括其他综合收益的运用和重分类)是理事会应予优先解决的议题。反馈者所表达的主要观点有:许多企业使用非公认会计原则计算的指标来解释其业绩,说明损益和综合收益总额可能并非计量主体业绩的有用指标;计量和报告主体业绩时,损益和其他综合收益划分和定位并不清楚,致使其他综合收益成为那些似是而非项目的“垃圾桶”;许多财务报表使用者对其他综合收益的变动视而不见;损益和其他综合收益的相互关系不够清晰,尤其是重分类的含义以及何时、哪些项目应该重分类均不明确。许多人提出了一个最基础的问题:财务报表如何才能最好地描述主体的期间业绩呢?

一、损益、其他综合收益与财务业绩的关系

很多人向理事会建议主,明确定义“财务业绩”的含义,以便为区分应确认计入“损益”的项目和应确认计入”其他综合收益“的项目提供判断基础。按照现行概念框架,所有收益和费用项目均是主体财务业绩的结果,均是综合收益总额的组成部分。正如国际会计准则第1号所要求的那样,综合收益总额被划分为两个大类,即损益和其他综合收益。

除资本保持调整之外,所有收益和费用项目均包括在综合收益总额内。综合收益总额是指除下列各项外,主体在一个会计期间内已确认资产和已确认负债的变动额:(1)资本保持调整;(2)权益缴入;(3)权益分配;(4)不能导致权益发生变动的交易(如资产之间的等价交换)。综合收益项目反映了主体经济资源的回报。

“损益”作为总括性指标,较之“综合收益总额”使用频率更高。理事会承认,大量投资者、贷款人、财务报表编报者和其他人士,均把“损益”作为有用的业绩计量指标,“损益”作为一个总计指标或者作为一个术语,根深蒂固,地位难以动摇。所有行业的使用者要么把“损益”作为进一步分析的起点,要么把“损益”作为衡量主体业绩的主要指标,总之均把“损益”运用到各自的分析过程。当然利用“损益和其他综合收益表”,还可以得出另外几个经常使用的业绩指标:(1)行项目(如营业收入和营业收益);(2)毛利;(3)利息、所得税、折旧和摊销前收益(EBITDA)。

财务业绩信息并不仅仅可以从“损益和其他综合收益表”中获得,还可以从主体的其他财务报表中获得。尽管如此,由于“损益和其他综合收益表”中已确认的所有项目,均提供财务业绩方面的信息,故本讨论稿既不会把“综合收益总额”或者“损益”与财务业绩划等号,也不会把其他总计、小计或其他常用业绩指标与财务业绩划等号。相反,本讨论稿探讨的问题是为有助于财务报表使用者作出向主体提供资源的决策,财务报告应如何列报已确认的收益和费用项目、如何使用总计和小计指标。

二、损益与其他综合收益的划分标准

既然综合收益总额包括损益与其他综合收益两部分,而损益是衡量一个主体财务业绩的主要指标,概念框架就必须明确回答两个问题:一是用什么标准划分确认为损益的收益和费用项目和确认为其他综合收益的收益和费用项目?二是确认为其他综合收益的项目,哪些应重分类为损益,为什么要把它们重分类为损益?

解决上述第一个问题有两个方法。第一个方法是先定义“损益”,在理论上将“损益”与“其他综合收益”区分开来。第二个方法是先定义其他“其他综合收益”,而把剩余的其他项目统统放到“损益”中去。

本讨论稿采取了第二个方法,即并未尝试定义“损益”,也没有直接描述“损益”,而是先确定其他综合收益的项目类型。损益被视作剩余类别。这样处理,符合现行国际财务报告准则处理其他综合收益的方法,即只有国际财务报告准则允许或要求时方可运用其他综合收益,主体不能使用类推的方法随意确认其他综合收益。

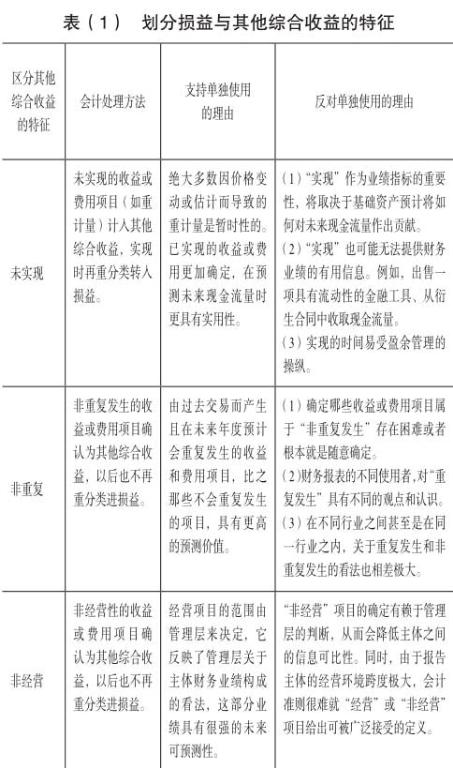

但也有人认为,应明确、清晰地定义“损益”,不能仅仅把损益视作一个排除其他综合收益项目后其他所有剩余的收益和费用的默认类别。这些人士通常建议,应使用一些特征或者因素作为定义的基础。表(1)描述了某些经常建议使用的区分属性以及支持和反对的观点。

理事会认为,尽管大部分属性或者因素有助于分析损益和其他综合收益的可能差别,但在定义哪些项目应包括在“损益”中时,没有一个属性或者因素能够独立地使用。从实务操作和理论意义两个层面来看,哪一个单一属性均无法准确区分哪些项目应计入损益,哪些项目应计入其他综合收益。另外,这些属性也相互交织,例如管理层可能通过定义或规范何谓“经营活动”,而把那些认为不太可能重复发生的项目排除在外。

三、损益和其他综合收益以及重分类其他综合收益的划分原则

根据上述逻辑,接下来要讨论的问题是:哪些项目应确认为其他综合收益?确认为其他综合收益的项目,要不要重分类转入损益?如果需要重分类,理由是什么?哪些项目应重分类?理事会认为,其他综合收益的部分项目应该重分类转入损益。由于认识和观点不同,确定其他综合收益项目以及重分类转入损益的方法,又可以分为窄口径法和宽口径法。endprint

(一)窄口径法

原则1:列报为损益的收益和费用项目,应提供主体在一个期间利用其资源创造回报的主要信息。既然“损益”是衡量业绩的主要指标,分别确认损益和其他综合收益,可以清晰地区分主体利用其资源在一个期间所创造的回报中的不同组成部分。由于回报的不同组成部分产生的未来现金流量不同,通过有助于评估未来现金流量的方式加以区分,有助于传递这些不同组成部分的差别。所谓“主要”,是指最显著、最突出信息的项目总称。既然有“主要”,也就意味着还存在着“次要”,即列报在损益之外的项目也有可能提供相关的信息,它们也有助于财务报表使用者理解主体利用其经济资源所创造的回报。

原则2:除非一个项目确认为其他综合收益可以提升该期间损益的相关性,其他所有收益和费用项目均应确认为损益。下述两种情况下,将一个收益或费用项目确认为其他综合收益,就可以提升损益的相关性:一是使列报为损益的经济资源回报更易理解,也就是使一个收益或费用项目的不同组成部分更为清晰透明和显而易见;二是提升了列报为损益的项目的预测价值。理事会认为,将成本计量的收益或费用项目列报为其他综合收益,不会提升损益的相关性,相反应把其他综合收益限制在资产和负债现行价值计量变动(重计量)而导致的收益或费用项目,但并非所有重计量均应计入其他综合收益。基于上述,以成本(包括摊余成本)计量的资产或负债不适用于确认其他综合收益,成本计量的变动不能计入其他综合收益(如折旧或摊销;应计利息、折价的增加或溢价的摊销或者资产的减值或因亏损合同而增加负债的账面金额)。

原则3:如果重分类能够提供相关的信息,确认为其他综合收益的项目,在后续期间应重分类为损益。原确认为其他综合收益的所有项目,在重分类能够产生相关信息时,应在后续期间重分类转入损益。在大多数情况下,将其他综合收益转入损益的时点是实现、结算或减值。当然,在某些情况下(例如,某些套期会计形式),重分类需要在另外的时间才会发生。如果后续期间重分类其他综合收益不能产生相关的信息,该收益或费用项目则不能计入其他综合收益。

(二)宽口径法

有人认为,在窄口径法下,其他综合收益的范围过小,目前确认为其他综合收益的项目可能将无法再确认为其他综合收益。另外,把确认为其他综合收益的所有项目均重分类转入损益,并非总能提供有用的信息。

在运用原则1和原则2时,宽口径法对确认计入损益的计量性质采用更为宽泛的视角。窄口径法认为,要使损益能够提供相关的信息,则组成损益的内容只能源自相关资产或负债有价值、可理解和清晰的可描述计量指标。但是,对于何种信息是相关和可理解,宽口径法却采取了更为宽松的解释。也就是说,在宽口径法下,如果把一个收益或费用项目分解为损益和其他综合收益后,损益指标能够提供相关的信息(例如,提升了损益指标的预测价值和可理解性),那就可以进行分解,而无须源自一项资产或负债清晰的可描述计量指标。

在宽口径法下,原则3修改为“前期已确认为其他综合收益的项目,当且仅当重分类转入损益能够提供相关信息时方可重分类”,从而在确定哪些收益或费用项目应计入其他综合收益以及是否应该转回,给予理事会更大的自由裁量权。所以,在宽口径法下,即使一个项目在后续期间不能重分类转入损益,也可能确认为其他综合收益,从而其他综合收益确认的收益和费用项目要比窄口径法要多。

四、搭桥项目、重计量错配项目和暂时性重计量项目

在窄口径法下,只有“搭桥项目”和“重计量错配项目”能够确认为其他综合收益,而在宽口径法下,“暂时性重计量项目”也可以确认为其他综合收益。

(一)搭桥项目

1.何谓“搭桥项目”。当资产或负债重计量时,将重计量的影响全部计入损益,通常可以向财务报表使用者提供最为相关、最可理解的信息。但是,理事会偶尔也会决定,一项资产或一项负债应该重计量,但损益信息的计量基础应不同于它们在财务状况表中的计量基础,前提是两种计量基础均有价值、可以理解且能够清晰描述。

为确保损益信息的计量基础不同于它们在财务状况表中的计量基础,两种计量基础的差额就应作为“搭桥项目”确认为其他综合收益。确认为其他综合收益的累积金额等于两种计量的差额。换言之,其他综合收益在两种计量基础之间拾建起一个桥梁。

如国际财务报告准则第9号规定,在特殊情况下,债务工具在财务状况表中应以公允价值计量,但应以摊余成本来确定计入损益中的金额,确认为其他综合收益的累积金额等于债务工具的公允价值与其摊余成本之差。理事会认为,由于业务模式属于持有该债务工具,在这种情况下,双重计量的报告方法能够最好地反映主体的财务状况和特定情况下的财务业绩,能够向财务报表使用者提供估计未来现金流量金额、时间和不确定性最为相碰的信息。

2.何时应该采用双重计量。如果理事会认为采用双重计量方法计量一项资产或负债,能够向财务使用者提供相关的信息,理事会就应该考量这两种计量方法是否应该分别出现在财务状况表和损益表,并因此而确认其他综合收益。运用双重计量方法,既要提供主体财务状况方面的有用信息,也要提供主体财务业绩方面的有用信息。为此,自取得资产后或发生负债后确认的累积损益总额,应与资产或负债的有价值、可理解、清晰可描述的计量保持一致。由于财务报表使用者特别看重损益信息,因而列报为损益总计或小计的金额,应与概念框架中的计量概念保持一致。

3.搭桥项目的重分类。根据第三个原则,其他综合收益重分类转入损益,是对确认为损益的收益和费用项目计量的自然结果。如一项债务工具在财务状况表中按公允价值计量,但损益按摊余成本计量,则原报告为其他综合收益的金额,应在债务工具发生减值或处置时重分类转入损益。这样处理处置时确认的损益金额,与按摊余成本计量债务工具所确认的损益金额一致。

(二)重计量错配项目

1.何为“重计量错配项目”。在某些情况下,一个收益或费用项目,仅表示相关联的一组资产、负债,或者过去交易或计划交易的部分影响。当相关联的若干项目中的其中一个项目按现行价值进行重计量,而相关联的项目却没有重新计量或者以后再确认时,就会出现重计量错配。理事会认为,如果一个收益或费用项目对一组关联项目的反映很不完整,提供的相关信息极少,重计量错配即会发生。在这种情况下,如果把重计量错配项目计入损益,就会降低损益的可理解性和预测价值。endprint

如国际财务报告准则要求绝大多数衍生工具均以公允价值计量。当把一项衍生工具作为套期工具对一项预期交易进行套期保值时,在报告期或者预期交易产生收益或费用之前,衍生工具就会产生公允价值变动。可以这么认为,在衍生工具和被套期项目的影响一并列报之前,因衍生工具重计量而产生的任何利得或损失,都无法提供主体在一个期间利用其资源创造回报的最相关信息。按照现行国际财务报告准则,如果属于有效套期从而可以运用套期会计,主体应把衍生工具的利得或损失确认为其他综合收益,当预期交易影响损益时,再把上述利得或损失重分类转入损益。按这种方法处理,就可以让财务报表使用者理解套期关系的结果。

重计量错配的另一个例子,是主体将其境外经营投资折算为列报货币时而产生的利得或损失。这是因为,该重计量并未完全反映汇率变动对境外经营投资价值的影响。它既没有反映汇率变动对未确认资产(特别是商誉和无形资产)的影响,也没有反映汇率变动对于以成本计量、以外币表示的非货币性资产或负债价值的影响。当然,也有人认为,外币折算的重计量维持了境外经营资本,可以视为资本保持调整。

2.重计量错配项目的重分类。当相关联的交易列报时,与重计量错配相关的其他综合收益金额应重分类转入损益。例如,一项有效现金流量套期,被套期项目是将在未来生产并销售的存货,则前期确认为其他综合收益的套期工具利得或损失,应在主体确认存货收入时重分类转入损益。与此相类似,因折算境外投资而产生的利得或损失累积总额,应在处置境外投资时重分类转入损益。

(三)暂时性重计量项目

除窄口径法下的搭桥项目和重计量错配项目之外,宽口径法又引入一个新的其他综合收益类别。增加这一新类别是基于这样的观点:某些长期资产或负债的重计量,最好是在损益之外反映,因为这些项目具有长期性,而且对输入值(例如利率)的微小变动都具有敏感性,使得重计量对未来回报的可预测性较低,甚至在某些情况下,会影响对损益信息的理解。在上述情况下,把重计量列报为其他综合收益,能够提供更加透明的信息来反映一项资产对未来现金流量的可能贡献或者一项负债的可能结算方式。

宽口径法建议,除搭桥项目和重计量错配项目之外,一个收益和费用项目如果具有以下全部特征,就应考虑将其确认为其他综合收益:一是资产的实现或负债的结算需要一个较长的时期;二是本期的重计量金额,在资产或负债的持有期间有可能全额转回或向任一方向发生重大变化;三是将当期重计量金额全部或部分计入其他综合收益,会提升损益指标的相关性和可理解性。具有上述三个特征且理事会决定确认为其他综合收益的收益和费用项目,统称为“暂时性重计量项目”。

暂时性重计量的一个例子是设定受益计划下退休金负债或资产净额的重计量。随着雇员的离职或最终死亡,单项支付义务将会逐渐结算。该类结算的时间跨度通常很长,基本上是雇员的整个寿命期间。鉴于其时间跨度和风险的性质,设定受益义务和计划资产的实际利得和损失,在所涵盖的多个报告期内有可能发生重大变化。重计量提供了未来现金流量不确定性和风险方面的信息,并将这些不确定性和风险反映在财务状况表中。但是,关于未来现金流量的金额和时间,重计量所提供的信息就很少。因此,把重计量金额确认为其他综合收益,可以使预测价值不同的项目显性化,并把它们从具有较高预测价值的损益指标中区分开来,使损益指标更具可理解性。

只有重分类调整可以提供足够相关的信息,且重分类调整所增加的成本和复杂性合理有度,暂时性重计量方可重分类转入损益。因此,理事会必须通过每项会计准则来处理某一特定类型的计入其他综合收益的暂时性重计量项目,决定它们是否重分类以及何时重分类。例如,对于设定受益退休金计划负债的重计量,因为难于选择一个既具有操作性又能提供相关信息的恰当基础进行重分类,理事会就可能决定此类暂时性重计量不予重分类。象窄口径法一样,搭桥项目和重计量错配项目在宽口径法下均须重分类转入损益。

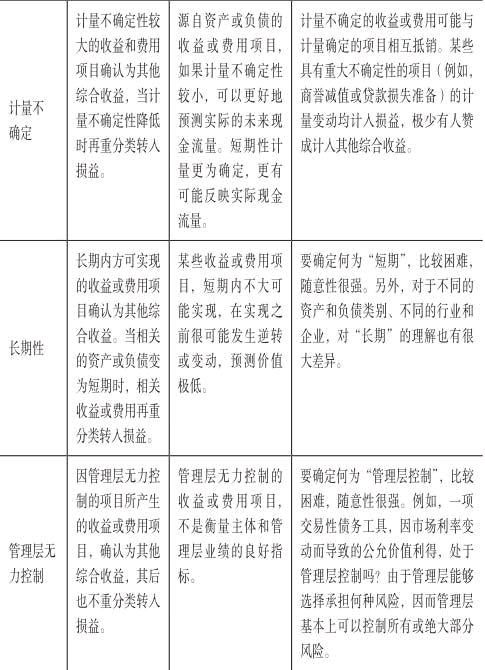

五、窄口径法应用实例

表(2)列示了“搭桥项目”和“重计量错配项目”在现行的和建议的其他综合收益项目上的运用。正如表(2)所示,当前确认为其他综合收益或者建议确认为其他综合收益的部分项目,如果不加修正,很难直接列为“搭桥项目”或“重计量错配项目”。这是因为,现行国际财务报告准则中的这些项目,要么不允许重分类,要么是确认为损益但并非一项资产或一项负债具有价值、可理解和清晰的计量金额。

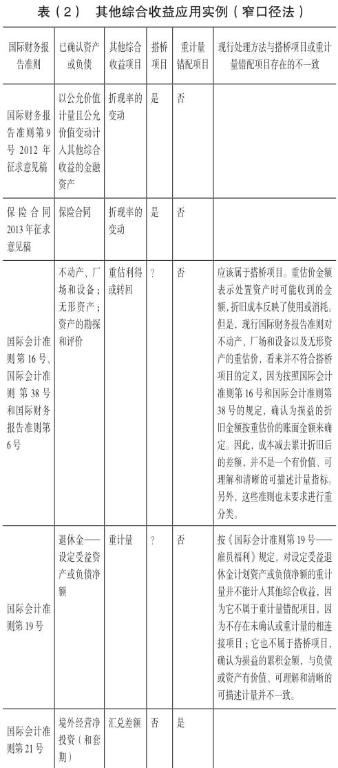

六、宽口径法应用实例

表(3)列示了宽口径法下国际财务报告准则对其他综合收益的处理方法。

七、各种方法之比较

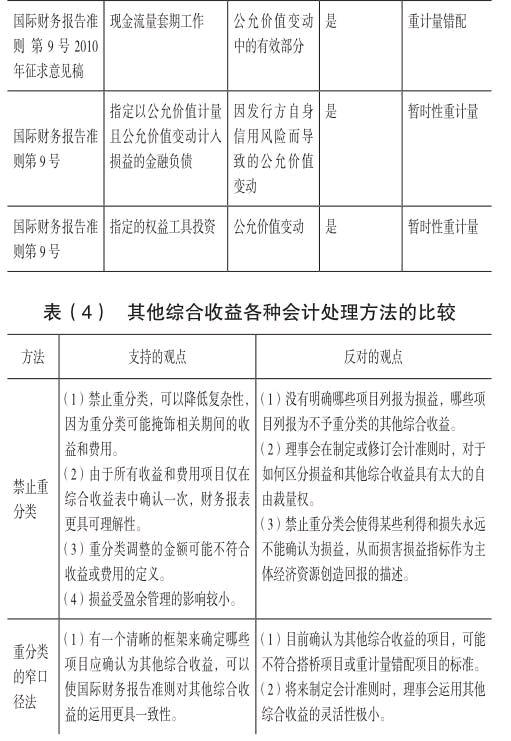

本讨论稿提出了处理其他综合收益的三种方法,表(4)列示了对各种方法支持的观点和反对的观点。理事会认为,概念框架不应采用禁止重分类法。

参考文献

[1] International Accounting Standards Board. Discussion paper DP/2013/1-a review of the conceptual framework for financial reporting[R].2013.

[2] 王菁菁,刘光忠.综合收益:概念框架与准则体系——IASB财务报告概念框架讨论稿第八部分的述评[J].会计与经济研究,2014(2).

编辑:彭秋龙endprint