谈外汇汇兑损益的会计处理

2012-06-27刘静中商丘职业技术学院

■ 刘静中 商丘职业技术学院

汇兑损益亦称汇兑差额。企业在发生外币交易、兑换业务和期末账户调整及外币报表换算时,由于采用不同货币,或同一货币不同比价的汇率核算时产生的、按记账本位币折算的差额。简单地讲,汇兑损益是在各种外汇业务的会计处理过程中,因采用不同的汇率而产生的会计记账本位币金额的差异。

汇兑损益在市场汇率波动的情况下,是企业外汇业务核算中经常碰到的一个问题,它有可能获得汇兑收益,也有可能产生汇兑损失。本文就外汇交易中汇兑损益的会计处理进行解析。

一、汇兑损益的分类与确认

(一)分类

依据所产生的经济业务,可把正常发生的汇兑损益分为以下四种方式:

1.交易外币汇兑损益:是指在发生用外币计价的交易业务时,由于偿付或收回债权、债务所产生的汇兑损益。

2.兑换外币汇兑损益:是指在两种不同的币种进行兑换时所产生的汇兑损益。

3.调整外币汇兑损益:是指在现行的汇率制下,会计期末把所有外币资金账户按照社会上大家公认的汇率进行调整时所产生的汇兑损益。

4.换算外币汇兑损益:是指在会计期末时,为了会计报表的合并、会计记录的重新修正及会计报表的重编,将外币计量单位的金额转换为本位币记账计量单位金额时所产生的汇兑损益。

(二)确认

汇兑损益的确认主要有逐笔折算和集中折算两种方法。

1.逐笔折算。采用交易日的即期汇率(或者是与交易日即期汇率相近似的汇率,但必须是按照系统、合理的方法确定的汇率),将每一笔所发生的外汇业务的外汇金额折算为记账本位币金额进行反映,要求每收付一次或者结算一次就按照账面汇率计算一次汇兑损益,到期末时,按市场汇率进行调整,把调整后的差额(期末人民币余额与原账面人民币余额)作为当期汇兑损益。这种汇兑损益的会计处理方法称为逐笔折算法。

逐笔折算法,即对每一笔外汇业务,如发生折算差异,应逐笔确认为汇兑损益。这种方法,反映了各笔结汇业务发生的、期末因汇率变动而发生的汇兑损益。由于其核算工作量比较大,所以逐笔折算法应该在那些外币业务虽然不多,但每笔业务交易的金额都比较大的企业中较为适用。

2.集中折算。采用交易日的即期汇率(或者是与交易日即期汇率相近似的汇率,但必须是按照系统、合理的方法确定的汇率),把每笔外汇业务的外汇金额,折算为记账本位币金额来反映,在银行存款、债券、债务减少时,不注销原账户的账面汇率,平时不确认汇兑损益(外币兑换业务除外),到期末进行汇率调整后汇总确认汇兑损益。这种汇兑损益的会计处理方法称为集中折算法。

逐笔折算法和集中折算法的结果是一致的。共同的优点是能够将汇兑损益比较及时地在每期财务会计报告中加以反映,越是临近账款结算日时所反映的财务状况和经营成果与实际情况就越是接近,有利于企业对外汇债权债务的动态管理及风险控制。

二、汇兑损益的会计处理

(一)按逐笔折算法计算汇兑损益

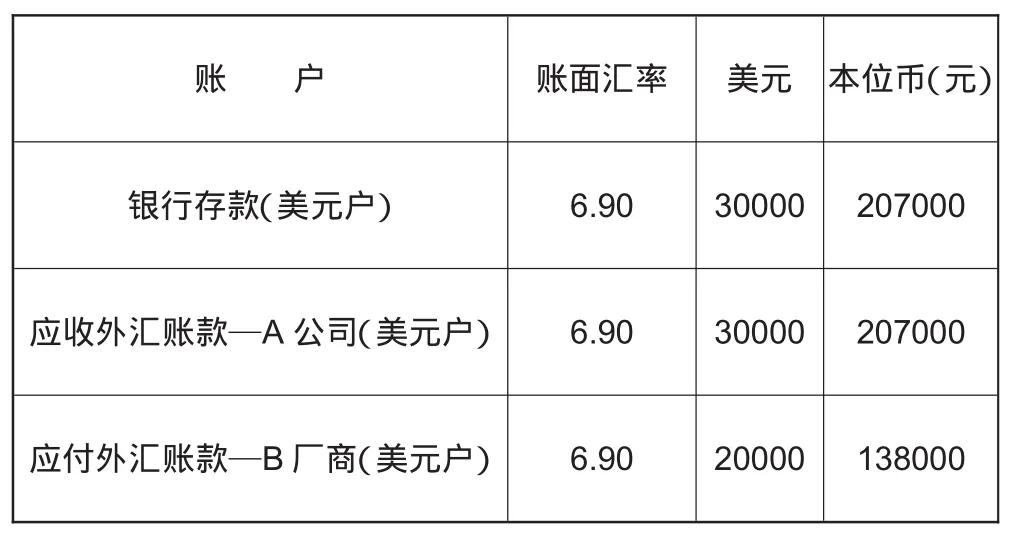

例1:甲公司(记账本位币:人民币;采用当日中间汇率牌价为记账汇率),2009年8月初始余额情况如下所示:

账 户 账面汇率 美元 本位币(元)银行存款(美元户)6.9 0 3 0 0 0 0 2 0 7 0 0 0应收外汇账款—A公司(美元户)6.9 0 3 0 0 0 0 2 0 7 0 0 0应付外汇账款—B厂商(美元户)6.9 0 2 0 0 0 0 1 3 8 0 0 0

本月发生如下外汇经济业务:

1.8月3日:向A公司销售商品,售价为10000美元,货款未收,当日汇率为¥6.80:$1。

借:应收外汇账款—A公司(美元户)68000(10000×6.80);

贷:自营出口销售收入68000。

2.8月5日:收回上月A公司所欠货款30000美元,当日汇率为¥6.70:$1。

借:银行存款—美元户 201000(30000×6.70),财务费用—汇兑损益6000。

贷:应收外汇账款—A公司(美元户)207000(30000×6.90)。

3.8月8日:从B供应商厂,进口原料8500美元。当日收到发票提货单,货款尚未支付,当日汇率为¥6.70:$1。

借:材料采购 56950(8500×6.70);

贷:应付外汇账款—B厂商(美元户)56950。

4.8月12日:收到A公司支付8月3日所购商品货款10000美元,款项已存入银行,当日汇率为¥6.90:$1。

借:银行存款 69000(10000×6.90);

贷:应收外汇账款—A公司(美元户)

68000(10000×6.80);

财务费用—汇兑损益1000。

5.8月15日:用银行存款(美元),归还上月欠B厂商货款20000美元,当日汇率为¥6.60:$1。

借:应付外汇账款—B厂商(美元户)

138000(20000×6.90);

贷:银行存款—美元户132000(20000×6.60),财务费用—汇兑损益6000。

6.8月18日:用银行存款2500美元兑换人民币,银行美元买入价为¥6.56:$1,当日汇率为¥6.58:$1。

借:银行存款—人民币16400(2500×6.56),财务费用—汇兑损益50;

贷:银行存款—美元户16450(2500×6.58)。

7.8月31日:调整有关外汇账户,汇率为¥6.50:$1。整理如下:

(1)银行存款(美元户):期末余额折算为本位币(人民币)余额:308750((30000+30000+10000-20000-2500)×6.50)元,本位币账面余额:328550(207000+201000+69000-132000-16450)元,差额:-19800(308750-328550)元;

(2)应收外汇账款(美元户):期末余额折算为本位币(人民币)余额:0((30000+10000-30000-10000)×6.50))元,本位币账面余额:0(207000+68000-207000-68000)元,差额:0(0-0)元;

(3)应付外汇账款(美元户):期末余额折算为本位币(人民币)余额:55250((20000+8500-20000)×6.50)元,人民币账面余额:56950(138000+56950-138000)元,差额:-1700(55250-56950)元;

(4)会计处理:借:应付外汇账款—B厂商(美元户)1700,财务费用—汇兑损益(美元)18100;贷:银行存款—美元户19800。

(二)按集中折算法计算汇兑损益

例2:乙公司(记账本位币:人民币;采用当日牌价中间汇率为记账汇率),2009年5月初始余额情况如下所示:

账户 账面汇率 美元 本位币(元)应收外汇账款-a公司(美元户)6.9 8 9 0 0 0 0 6 2 8 2 0 0

本月发生如下外汇经济业务:

1.5月8日:向a公司销售产品一批,提供发票金额为45000美元,当日美元汇率为¥6.88:$1。

借:应收外汇账款—a公司(美元户)309600(45000×6.88);

贷:自营出口销售收入 309600。

2.5月15日:收回上月a公司所欠货款90000美元,款项已转入银行(美元)账户,当日汇率为¥6.90:$1。

借:银行存款—美元户 621000(90000×6.90);

贷:应收外汇账款—a公司(美元户)621000。

3.5月19日:向a公司销售产品一批,提供发票金额为55000美元。当日汇率为¥6.99:$1。

借:应收外汇账款—a公司(美元户)384450(55000×6.99);

贷:自营出口销售收入384450。

4.5月31日:当日汇率为¥6.95:$1。整理如下:

(1)计算汇兑损益:按市场汇率计算期末应收外汇账款账户的记账本位币余额:695000((90000+45000-90000+55000)×6.95)元;本月应集中结转的汇兑损益余额:-6250(695000-(628200+309600-621000+384450))元;

(2)会计处理:借:财务费用—汇兑损益6250,贷:应收外汇账款—a公司(美元户)6250。

三、对汇兑损益会计处理的建议

我国现行会计制度规定:汇兑损益要根据产生的不同时期和不同类型进行分别核算。此核算方法因为是没有分来源的笼统核算,所以有这样两个缺点:(1)不利于对汇兑损益本质特征的了解;(2)不利于对汇兑损益对当期损益真实影响程度的了解。目前,我国汇兑损益产生的真正原因是汇率的变动,但是汇率的变动是企业无法控制的。所以说汇兑损益是企业无法控制的一项损益,损益的大小或多少与企业经营业绩的考评没有直接关系。因此笔者认为企业在核算时,应该将汇兑损益与经营损益区别开来,单独进行核算。

若外汇业务发生频繁,对汇兑损益应专设“汇兑损益”账户进行核算。该账户属于损益类账户,借方登记发生的汇兑损失,贷方登记发生的汇兑收益,期末将借贷方比较后计算出当期汇兑净损益,一次转入“本年利润”账户,结转后本账户应无余额。

(一)在初始确认时

外汇交易发生时,应在初始确认时按当日市场汇率的买入价、中间价、卖出价核销相关的外汇账户。依据汇兑损益的类型在“汇兑损益”账户下再设“汇兑损益—交易汇兑损益、汇兑损益—兑换汇兑损益、汇兑损益—折算汇兑损益”明细账户。

其有关核算方法如下:

例3:丙公司(该公司用逐笔折算法确认汇兑损益),采用人民币为记账本位币,2011年2月(期初汇率为¥6.70:$1),发生如下经济业务:

1.2月3日:收回原欠货款8000美元,当日汇率为¥6.90:$1。

此笔货款期初余额为:53600(8000×6.70)元;

当日汇率折合本位币为:55200(8000×6.90)元;产生汇兑收益:1600(55200-53600)元;

借:银行存款—美元户 55200(8000×6.90);

贷:应收外汇账款—美元户 53600(8000×6.70),汇兑损益—交易汇兑损益1600。

2.2月8日:将6000美元兑换成本位币。当日美元买入价为:¥6.80:$1;当日市场汇率为:¥6.90:$1。产生汇兑损失:600(6.90×6000-6.80×6000)元。

借:银行存款—人民币40800(6.80×6000),汇兑损益—兑换汇兑损益 600;

贷:银行存款—美元户41400(6.90×6000)。

3.2月21日:该公司收到投资350000美元(合同约定汇率为¥6.99:$1),当日市场汇率为¥6.70:$1。产生汇兑损失:101500(6.99×350000-6.70×350000)元。

借:银行存款—美元户2345000(6.70×350000),汇兑损益—折算汇兑损益101500;

贷:实收资本 2446500(6.99×350000)。

(二)在月末调整和结转时

月末应将各外汇账户的余额,按照最后一天的汇率的中间价,进行调整并结转。

外币货币性项目,应先将外汇账户的外汇金额,按当日市场汇率的中间价折算为记账本币余额,此余额与外汇账户原来的记账本币之间的差额,作为汇兑损益。此汇兑损益计入“汇兑损益—调整汇兑损益”账户,最后再将本月汇兑损益余额转入“本年利润”账户;如果是以历史成本计量的外币非货币性项目,由于已在交易发生日按当日即期汇率折算,期末不应改变其原记账本位币金额,不产生汇兑差额。

承上例:2月28日,应付账款(美元户)余额为5000美元。账面汇率:¥6.88:$1;期末汇率¥6.79:$1。产生汇兑收益:450(6.88×5000-6.79×5000)元。

借:汇兑损益—调整汇兑损益 450;

贷:应付外汇账款—美元户 450。

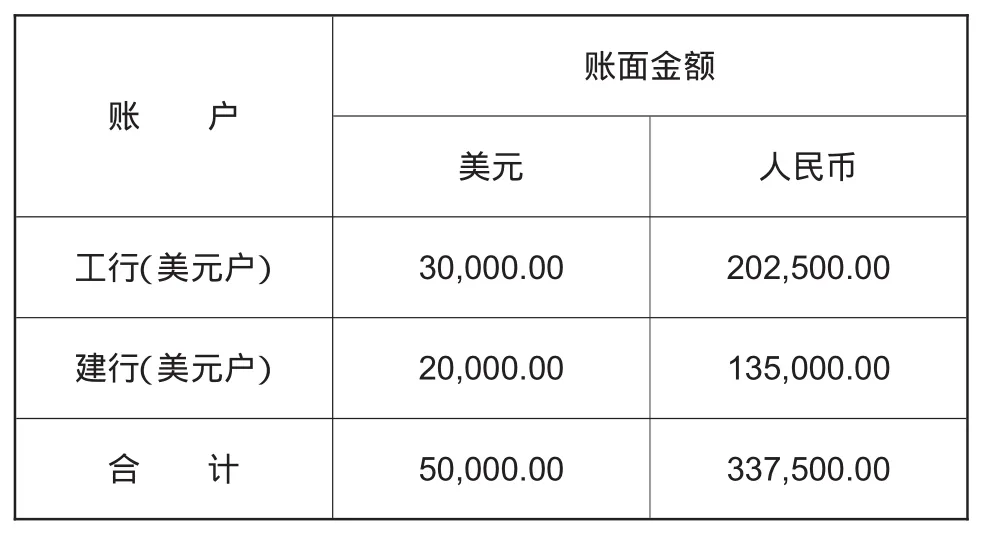

例4:丁公司(该公司用集中折算法确认汇兑损益),采用人民币为记账本位币,2011年7月31日各外币账户的期末余额如下所示:

账 户账面金额美元 人民币工行(美元户)3 0,0 0 0.0 0 2 0 2,5 0 0.0 0建行(美元户)2 0,0 0 0.0 0 1 3 5,0 0 0.0 0合 计 5 0,0 0 0.0 0 3 3 7,5 0 0.0 0

1.银行存款-美元户(月末汇率¥6.7882:$1):

账户期末余额折算差额为:

折算人民币(工行):203646(6.7882×30000)元,

汇兑损益:1146(203646-202500)元;

折算人民币(建行):135764(6.7882×20000)元,

汇兑损益:764(135764-135000 元;

汇兑损益合计:1910(1146+764)元。

借:银行存款—工行(美元户)1146.00,银行存款—建行(美元户)764.00;

贷:汇兑损益—调整汇兑损益 1910.00。

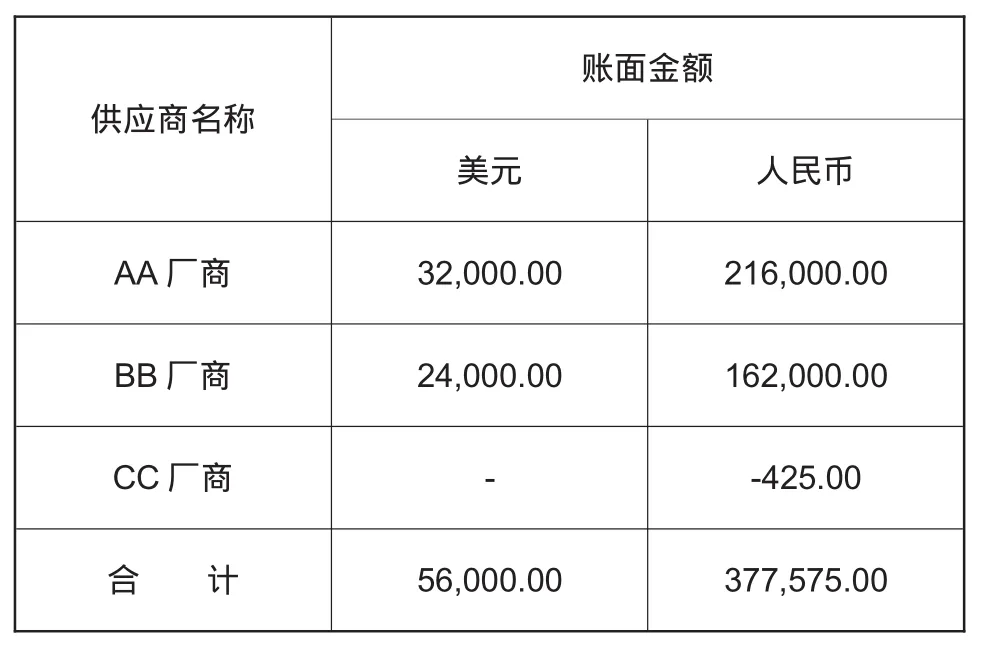

2.应付账款-美元户(月末汇率¥6.7882:$1):

账面金额供应商名称美元 人民币A A厂商 3 2,0 0 0.0 0 2 1 6,0 0 0.0 0 B B厂商 2 4,0 0 0.0 0 1 6 2,0 0 0.0 0 C C厂商 - -4 2 5.0 0合 计 5 6,0 0 0.0 0 3 7 7,5 7 5.0 0

账户期末余额折算差额为:

折算本位币 (AA供应商):217222.4(6.7882×32000)元,

汇兑损益:1222.4(217222.4-216000)元;

折算本位币 (BB供应商):162916.8(6.7882×24000)元,

汇兑损益:916(162916.8-162000)元;

折算本位币(CC供应商):0元,

汇兑损益:425(0-(-425))元;

汇兑损益合计:2564.2(1222.4+916.8+425)元。

借:汇兑损益—调整汇兑损益 2564.20;

贷:应付外汇账款—AA厂商(美元户)1222.40,

应付外汇账款—BB厂商(美元户)916.80,

应付外汇账款—CC厂商(美元户)425.0。

3.应收账款-美元户(月末汇率¥6.7882:$1):

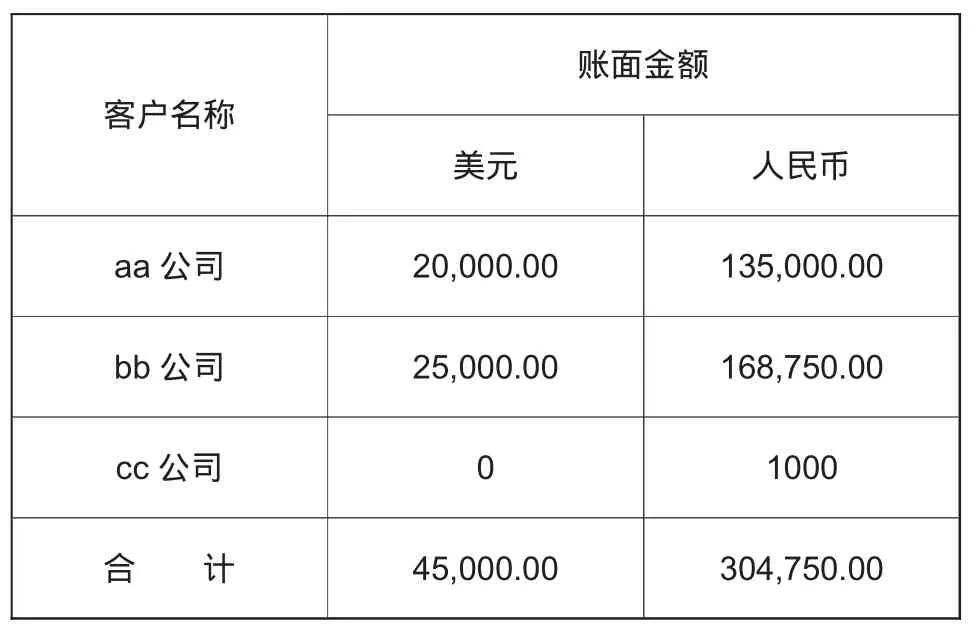

客户名称账面金额美元 人民币a a公司 2 0,0 0 0.0 0 1 3 5,0 0 0.0 0 b b公司 2 5,0 0 0.0 0 1 6 8,7 5 0.0 0 c c公司 0 1 0 0 0合 计 4 5,0 0 0.0 0 3 0 4,7 5 0.0 0

账户期末余额折算差额为:

折算本位币 (aa公司):135764(6.7882×20000)元,

汇兑损益:764(135764-135000)元;

折算本位币(bb 公司):169705(6.7882×25000)元,

汇兑损益:955(169705-168750)元;折算本位币(cc公司):0元,汇兑损益:-1000(0-1000)元;

汇兑损益合计:719(764+955-1000)元。

借:应收外汇账款—aa公司(美元户)764.00,应收外汇账款—bb公司(美元户)955.00;

贷:应收外汇账款—cc公司(美元户)1000.00(USD0.00),

汇兑损益—调整汇兑损益 719.00。

4.汇兑损益本月结转:

账户余额为:64.8(1910.00-2564.20+719.00)元,

借:汇兑损益—调整汇兑损益64.80;

贷:本年利润64.80。▲

[1]杨春景.《浅析外币交易中汇兑损益的账务处理》[J].商业会计,2011.04

[2]王红珠.《外贸会计》[M].科学出版社,2009.

[3]沙治慧.《会计学基础》[M].中国传媒大学出版社,2008.

[4]田原.柏春红《外贸会计》[M].电子工业出版社,2010

[5]财政部会计资格评价中心.《中级会计实务》[M].中国财经出版社,2008.