基于AHP的人民银行内部控制项目评价研究

2014-12-14唐勇军沈惠文

唐勇军,沈惠文

(河海大学商学院,南京 211100)

人民银行是国家重要的金融市场规制和调控机关,它能够制定执行国家的货币政策,维护国家金融体系的稳定,提供金融服务,在国家金融调控及金融市场规制方面起着重要作用。进行人民银行内部控制评价不仅可以全面了解银行内部控制的规划设计和运行状况,还能揭示出内控存在的问题,进一步完善银行内控体制机制[1]。

2006年中国人民银行借鉴COSO整体内控框架思想,结合央行的职责、业务特点与央行分支机构的设置安排,研究制定了《中国人民银行分支机构内部控制指引》(简称《指引》)。它的发布实施为人民银行分支机构建立健全的内部控制项目体制提供了理论依据和现实指导[2]。2010年以来,人民银行在内控审计评价上不断进行了积极的探索实践:如总行在制定《指引》的基础上组织相关成员对《内部控制评价办法》进行了探讨,且对贵阳中心支行和西安分行实施试点审计;南京、成都分行等对辖内部分分支机构及相关部门也实施了内控审计评价[3]。各级人民银行全面总结审计实践经验,开展课题研究,为进一步加强内控评价的基础理论和应用做出努力。

1 研究现状

邓昕等[4]提出要从可行性、合规性、有效性、适应性和效率性等5方面着手内控评价,并且认为内部控制是人民银行分支行风险管理的现实选择和主要工具。人民银行成都分行课题组[5]分析了央行内控评价现状,并从评价程序、标准、方法、指标体系和模型五方面提出了内控评价体系框架。颜春满等[6]将风险导向审计引入人民银行内部控制评价,依此建立量化评价体系,这是把风险管理理念和内控评价有机结合的探索。

从评价实践来看,现有文献对人民银行内控评价的具体程序、方法等进行讨论,指出其存在的不足,并给出可行性建议。如李铀[7]根据内部控制五要素,将内部控制整体评价划分为设计合理性评价、实施有效性评价和动态适当性评价,建立了不同层级的评价指标,选取的评价对象为某中心支行国库部门,将多种审计方法测定的相应指标值代入计量模型,得出评价等级。人民银行锡林郭勒盟中心支行课题组[8]结合辖区内部控制评价的实践和央行的有关规定,论述了现行的全面型内控审计模式和评价方法的内容,分析其不足,并建议实行新型“风险型”审计模式与评价方法。

以上文献对于内部控制项目评价的后续实践研究提供了好的线索。但也有其局限,比如内控评价指标的权重分配缺乏理论依据,不能有效反映内控的重要环节,从而难以客观地反映研究对象的内控实际情况。因此,科学合理地确定内控评价指标的权重有助于大大提升人民银行内控项目评价质量。本文在人民银行支行内控项目评价的实践中运用AHP分析法,通过量化内部控制指标进行分析,合理准确地反映了内控状况[9]。

2 层次分析法基本原理

层次分析法(analytic hierarchy process,AHP)是一种将定性和定量相结合的决策分析方法。它是由美国运筹学家T.L.Saaty最早提出来的,主要用于解决大型复杂问题。此法先对某复杂问题进行分析,将其分解成若干个影响因素,然后按照各因素的隶属关系进行归类分组,这样就形成了一个自上而下的、具有逐层支配关系的模型,构成了有序递阶层次结构框架。再两相对比同层次的因素来确定各因素相对上一层因素的重要性,构造出判断矩阵并计算每层因素的相对权重,通过一致性检验后,可以综合考核各因素相对重要性的总排序。

2.1 层次结构模型的建立

根据层次分析法,首先将内部控制评价内容分为内部控制五要素,再将每个要素细分为可考量的指标,然后建立人民银行内控评价指标体系的层次结构模型。从表1来看,指标体系的3层为:第一层(目标层)是总目标内部控制评价;第二层(准则层)包含5个一级指标控制环境、风险识别、评估与应对、控制活动、信息与沟通、内控监督;第三层(指标层)包括分别对应于5个一级指标的20个二级指标。

表1 指标体系的划分

2.2 判断矩阵的构造

建立内部控制评价指标体系的层次结构模型后,由专家小组在各层次之间利用AHP的1~9级标度法进行两两因素比较判断其相对重要性,构造判断矩阵。设A为判断矩阵,则A=(aij),见表2。根据上述的内控递阶层次结构模型,将内控五要素相对内控评价重要性进行两相比较,得判断矩阵A~A5;再两两对比二级指标对于内控五要素的重要性,得判断矩阵 A1~ B16,A2~ B25,A3~ B34,A4~B43,A5~B52。标度aij的含义如表3所示。

表2 判断矩阵表

表3 1~9级标度及其含义

2.3 确定指标权重

判断矩阵A的特征向量经过归一化处理后得出各指标的权重。具体步骤为:①将A中的元素按行相乘得到② 求出乘积xi的n次方根对方根向量W=得到的W=(W1W2W3…Wn)T为所求的权重向量[8]。

2.4 一致性检验

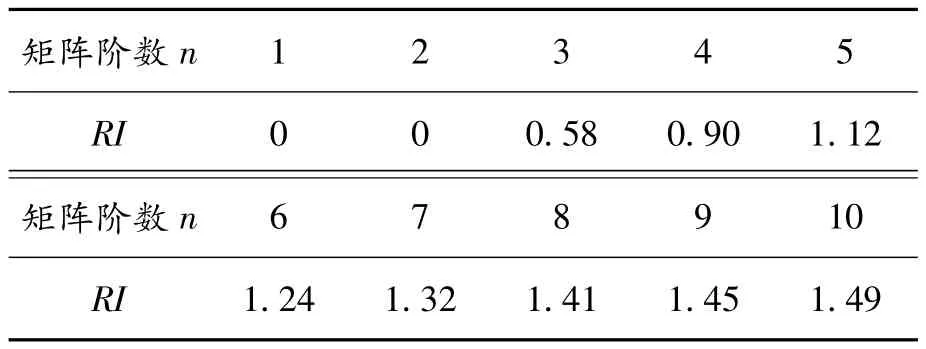

在构造判断矩阵时,考虑到人民银行内控评价的复杂性、评价专家认知的多样性,两两比较各指标可能得出不一致的矛盾结论。因此,我们需要进行一致性检验来确保判断矩阵的构造合理。一致性检验的步骤为:①计算矩阵A的最大特征值,其中(AW)i为向量AW的第i个元素。② 计算一致性指标③计算检验系数CR,CR=,其中RI是平均随机一致性指标。CR的值越小,说明判断矩阵的一致性越大。当CR=0时,判断矩阵具有完全一致性;当CR<0.1时,则证明了矩阵符合一致性检验。若不符合需对矩阵做适当调整。根据AHP的对于1~10阶矩阵RI的取值见表4。

表4 1~10阶矩阵RI取值

3 运用AHP进行的内部控制评价

为验证实际运用中,基于AHP的内部控制项目评价方法是否客观合理,且可操作,我们选择辖内某家中心支行进行内部控制项目审计评价。把内控审计结果作为内控评价得分的数据来源,再结合各指标的层次关系和权重,做出内部控制项目的综合评价。具体如下。

3.1 构造判断矩阵A~A5

由专家小组利用AHP的1~9级标度法将内控五要素相对内控评价的重要性进行两相比较,得到判断矩阵A~A5,见表5。

表5 判断矩阵A~A5

3.2 权数确定和一致性检验

4)计算特征根,并进行一致性检验。

判断矩阵A~A5具有一致性。从排序结果来看,在影响人民银行内部控制的评价指标中,控制活动所占指标权重是最大的,为49.28%;其次是控制环境,为27.29%;再次是内控监督与监测,为11.75%;风险识别、评估与应对占7.32%;信息与沟通占4.36%,层次分析的结果与人民银行内部控制实际情况基本一致,证明该评价体系是正确的、可操作的。

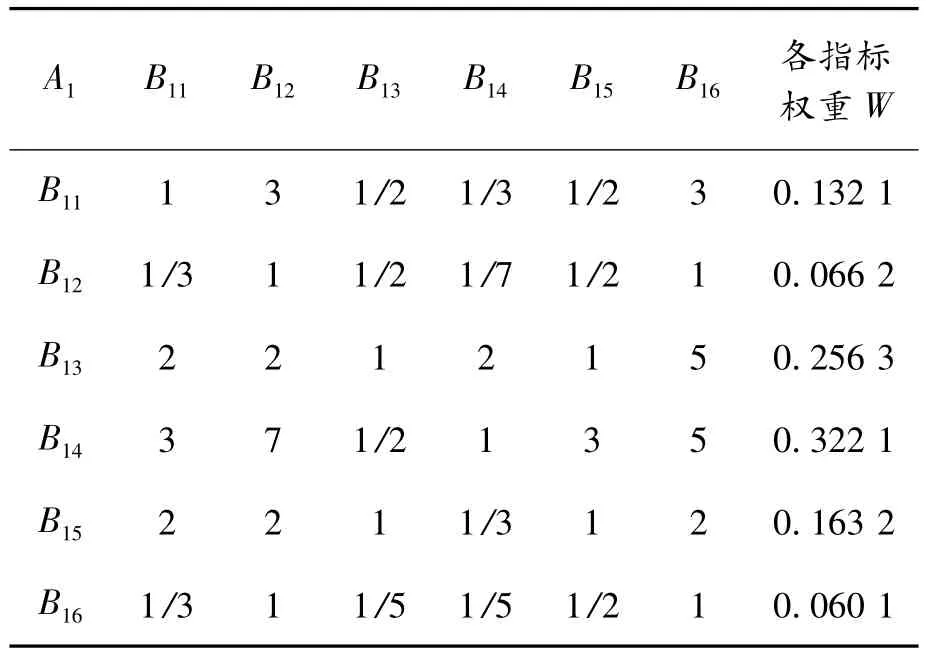

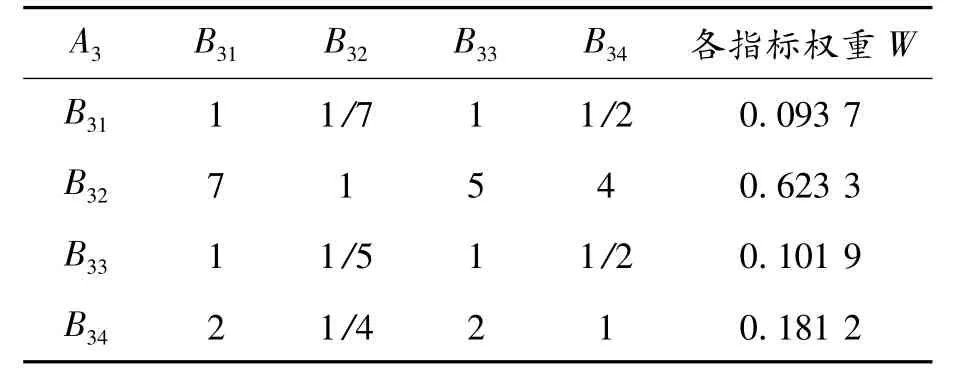

然后构建判断矩阵 A1~B16,A2~B25,A3~B34,A4~ B43,A5~ B52,具体见表6 ~10,计算出了指标层对准则层的相对权数,并检验出判断矩阵符合一致性原则。

表6 A1~B16矩阵

表7 A2~B25矩阵

表8 A3~B34矩阵

表9 A4~B43矩阵

表10 A5~B52矩阵

3.3 层次总排序

需将各层对应的指标权重逐层依次相乘计算出层次总排序,也就是最底层全部单项指标相对于最高层目标的权值。例如,B51相对于A5的权重为0.5,A5相对于总目标A的权重为0.117 5,故B51在内部控制评价中的权重为0.5×0.117 5。

3.4 综合评价的结论

1)综合评价得分的计算。在对内控的各个方面进行审计后,首先通过专家打分统计出各项二级指标的得分。根据需要可按照二级指标权重直接计算综合评价得分,也可逐层推算出一级指标和综合评价得分。

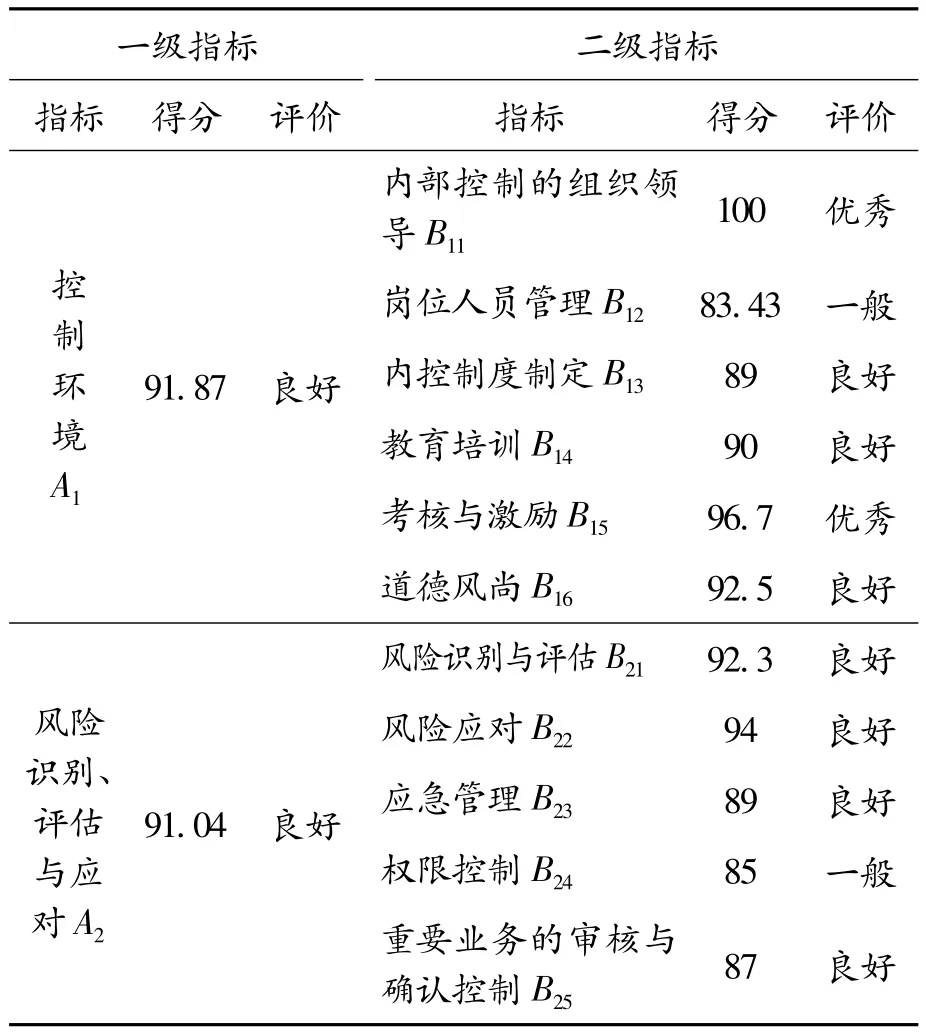

2)评价等级的确定。根据评价得分确定被评价对象内部控制等级,等级标准分4级:优秀级:综合评分95分以上;良好级:85~95分(包括95分);一般级:65~85分(包含85分);较差级:65分及其以下。

例如,控制环境专家打分

B11 B12 B13 B14 B15 B16 100 83.43 89 90 96.7 92.5

表11 内部控制项目评价得分

续表

从内控审计的实际状况看,该基于AHP的内部控制评价模型得出的各指标得分及评价结论的确反映出了该中心支行的内控的实际情况。体现了基于AHP的内部控制项目评价方法在内控审计实践运用中具有客观性、科学性和可操作性。

4 结束语

本文运用了AHP分析法,将辖内某家中心支行的内控项目的状况作为研究对象,构建了人民银行内部控制评价体系模型。成立了专家评价小组,在各层次的权重评分上给予了科学、合理的分析,采用定性和定量分析相结合的方法,使得指标权重的确定科学且可靠,大大提高了人民银行内控项目评价的质量水平。需要指出的是,在该评价体系模型中,各项指标评分的准确性和适用性,以及指标量化程度等问题仍然需要在实际应用中不断加以调整和完善。

[1]王莹.试论人民银行财务风险监测和提示预警机制的构建[J].甘肃金融,2013(10):84-88.

[2]张昕.人民银行分支机构内部控制评价研究文献述评[J].湖南财政经济学院学报,2011,27(134):70-75

[3]周翔,姜静敏.基于AHP的人民银行内部控制评价[J].河南工程学院学报:社会科学版,2010,25(1):36-40.

[4]邓昕,卢米.基于风险管理的人民银行分支行内部控制评价[J].审计月刊,2008(7):39-40.

[5]人民银行成都分行课题组.我国中央银行内部控制评价研究[J].金融研究,2008(7):105-113.

[6]颜春满,范良军,黄玉芳.风险导向审计在人民银行内部控制评价中的应用[J].中国内部审计,2011(7):56-59.

[7]李铀.人民银行内部控制评价的研究[J].金融纵横,2008(6):3-10.

[8]人民银行锡林郭勒盟中心支行课题组.基于人民银行内部控制审计模式与内部控制评价方法的思考[J].华北金融,2008(1):57-59.

[9]谢合亮,靳志伟,吴智魁.基于AHP的商业银行内部控制评价研究[J].财会通讯,2013(6):75-76.