构建多层次养老社保税收政策体系

2014-12-13王蔚王一舒

王蔚 王一舒

中国从1991年就明确了构建基本养老保险、补充养老保险和个人储蓄性养老保险相结合的多层次养老保险体系的目标,经过二十多年发展,基本养老保险覆盖到大部分城镇就业人群,而补充养老保险和个人储蓄性养老保险发展则比较缓慢,多层次养老保险体系发展很不平衡。随着中国社会在未来三十年的快速老龄化(据联合国最新人口预测数据,到 2040 年,中国 60 岁及以上人口将占总人口的 28% 左右),低覆盖率、以社保为主的养老体系将面临巨大的资金缺口。据中国社科院研究员高培勇、汪德华的研究,到 2050 年,这一体系的资金缺口可达当年 GDP 的 95%。为此,中共十八届三中全会明确提出要“加快发展企业年金、职业年金、商业保险,构建多层次社会保障体系”。

补充养老保险和个人储蓄养老保险同政府税收政策具有很强关联性,制度性税收优惠是关系到多层次养老保险制度健全、公平及可持续发展的关键性约束条件。几乎所有的发达国家政府都针对三个层次的养老保险计划制定了税收激励政策,通过三个层次相互补充,确保养老保险体系可持续发展。中国近期也加大了养老保险税收政策的完善的力度,特别是2013年12月出台了补充养老保险计划个人所得税递延纳税优惠政策。但与发达国家相比,中国现行养老保险税收政策体系仍存在众多不容忽视的问题,突出表现在以下两个方面:一是多层次养老保险税收政策顶层设计中社会主义核心价值观缺位;二是现行税收政策既不能保证多层次养老保险计划可持续平衡发展,也不能发挥税收对社会公平的调节作用。为此,丰富和完善中国养老保障税制,在实现社会养老保险基金可持续发展目标下维护社会公平,建立多层次养老保障税制以满足差异性需求,在当下具有十分突出的理论和现实意义。

中国养老保障税收政策体系现状及存在问题

(一)中国养老保障税收政策体系现状

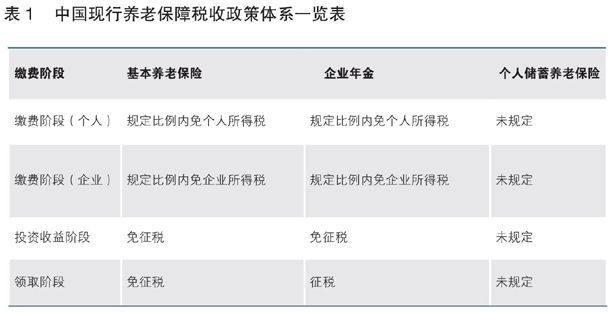

中国养老保障税收政策体系如表1所示。

1. 社会基本养老保险税收政策。中国现行社会城镇职工和农村的社会养老保障基金为EEE扣缴模式,也就是说在缴费、投资收益、支付三个环节均给予免税优惠。具体而言,在养老金缴费环节,企业缴纳工资额的20%(依据地区而定)可从应纳企业所得税的应税收入中扣除;员工缴纳工资额的8%可从应纳个人所得税的应税收入中扣除。在投资运营和领取阶段都免税。

2. 企业年金税收政策。2013年12月份,中国制定了企业年金新的税收制度。在之前,中国一些学者通过各种分析,认为EET模式是最合适的企业年金税制,中国从2014年1月1日开始也实行这样的税收政策。在缴费环节,企业在员工工资总额的5%以内是免征企业所得税的;个人缴纳企业年金的时候,在工资总额的4%以内是免征个人所得税的。企业年金在投资营运环节,运营获得的收益不征税,计入个人企业年金账户。退休后投保人领取企业年金的时候,是按照工资的征税情况计征个人所得税。

3. 个人储蓄养老保险税收政策。中国目前对于个人储蓄养老保险的税收政策还没做出一个具体的说明,显示国家对于个人养老保险政策激励还不够。具体税收政策是,如果购买寿险,就是两个不管政策,即缴费不扣除,收益不用缴税。如果是放到银行里面储蓄的话,储蓄所得利息要缴纳20%的个人所得税。那些工作不稳定或没有工作的人,其养老问题只能是由自己或者家庭解决。而在中国公民的思想观念中,大多数人都是通过银行储蓄来积累养老资金,很少有人购买商业寿险。这就意味着缴费没有在个人所得税前扣除,实际上是不鼓励人们开展个人储蓄性养老保险,与政府的预期方向相反。

(二)中国养老保障税收政策体系存在的问题

1.企业年金税收优惠激励不足,公平性导向差,税收征管存在漏洞。企业年金税收优惠不足的表现:一是限额偏低,不能够发挥政策激励作用;二是优惠政策不能覆盖全国,每一个省的优惠政策都不一样,建立全国统一的企业年金计划面临很大困难;三是对企业年金税收优惠政策实施对象审查不严格,会使企业年金成为高薪人员的特有收入,还会出现企业通过企业年金缴费来逃避税收等问题;四是现行年金税收政策没有对企业撤销年金投资、提前提取、企业高层与企业职工分摊比例进行明确规定,可能导致年金保险资金链中断,或个人利用该政策套利。

2.个人储蓄养老保险税收政策非常不明确。目前中国对个人储蓄养老保险几乎没有税收政策优惠,具体表现为国家无法给予保险公司一定的税收优惠政策,导致了保险公司就算开展养老保险项目,最终会损失很多钱,实现不了让保险基金盈利的目的,民众也会有所损失。不仅如此,这还会降低保险公司在民众心中的形象,从而使保险公司更没有办法拓展其他项目来支持养老保险。

公平和可持续的多层次养老保障税收政策体系的构建

(一)社会基本养老保险税收政策构想

1.完善《社会保险法》,以法律保障基本养老保险制度实施。中国从2011年7月开始实行《社会保险法》,这些法条是为了解决当时存在的问题而制定的,随着时间推移,很多法律已不能适应新的形势,需要修订和完善。

2.提高税前扣除比例。建议提高企业所缴纳基本养老保险在企业所得税前扣除的缴费比例,加大政府对基本养老保险的投入力度。这样可以让高收入者缴税、低收入者不用缴税,可以缩小社会的贫富差距。不光如此,一般城镇居民收入高于农村居民,如果提高税前扣除比例,农村居民会积极缴纳基本养老保险,他们的老年生活就可以有所保障。

3. 开征社会保障税。目前世界上有很多国家都推行了社会保障税。中国政府财政因为要支付基本养老金,负担很重,所以可以考虑将基本养老保险里面的缴费环节改为征收社会保障税。中国应该从欧洲国家成功经验中得到启示,开征这个税种,并且将信托基金赚的钱用来储蓄和积累,这样可以减少财政负担,并且可以让老年人的生活品质得到保障。

(二)企业年金税收政策构想

1. 提高免税缴费比例。中国现行企业年金的税收模式借鉴发达国家做法,采取EET模式。目前,企业年金发展还不够全面,主要原因是企业和个人的企业年金免税缴款比例较低。据专门机构研究表明,企业年金最好的免税缴费比例是10%-15%,而中国当下,年金的免税缴费比例是9%,其中企业免税缴款比例为5%,个人为4%。这一优惠比例对吸引企业和个人参与缴纳年金的激励作用不足。为此,中国应逐步提高个人和企业免税缴费比例,考虑中国国情,可暂定为12%。

2. 建立全国统一的征信系统。EET模式的纳税是在企业年金的领取阶段。企业年金建立后,在长达数十年的时间里,税务机关必须对企业年金的支出情况随时进行监控,同时要求对个人信息的保存时限必须较长久。目前中国税务机关还不能满足这样的要求。因此,当务之急就是对税制进行深化改革,建立起全国统一的征信系统,使其专业化、技术化,将中国目前适用的分税制逐步向综合税制和分税制相结合的方向发展。这是养老保险税收优惠能够得到有效实施的关键。

(三)个人储蓄养老保险税收政策构想

作为养老保险的三大支柱之一,在中国,个人储蓄养老保险可以说是三大支柱中发展最缓慢、覆盖率最不广泛的一个支柱。为此,应区别施策,对个人储蓄养老完全没有概念、经济欠发达的地区,可以实行EEE的税收模式,免税缴款的比例可以和基本养老保险的缴款比例一样。该政策能加大对这些地区个人年金储蓄的激励作用。对已有所发展的地区,应该实行EET模式,推动个人储蓄养老保险业的发展。对于个人购买商业养老保险,同样实行EET模式,在领取环节征税,这样,可以避免现在社会中个人购买商业养老保险时避税偷税现象。

此外,国外成熟的第三支柱税收优惠政策的成功实行,有赖于完善的个人账户。中国目前个人账户的发展还存在很多问题,不够完善。鉴此,在建立、完善个人账户的同时,也可为探索银行、保险公司、信托公司、互惠基金公司等获得许可的金融机构的多主体经营奠定基础,共享客户信息,保证个人不重复享受税收优惠。

(四)加强税收征管,保障政策执行公平

1.严格税收优惠政策对象的资格审定。中国现行企业所得税政策只对参与年金计划的企业资格做出一定规范,下一步还要对参与到社会基本养老保险的个人和一些保险公司的资格予以规范,如可要求个人需有稳定收入才能确保支付养老保险,保险公司的资金链要完整,可以保证支付参保人的养老保险金等。

2. 对享受税收优惠的额度限制。为了养老保障制度的发展,税收优惠必须要有额度限制,以防止高收入者利用上述税收优惠逃避税收,导致社会贫富差距加大,实施税收优惠的目的大相径庭。对此,可借鉴西方国家做法。如在荷兰,若企业年金积累的资产超过养老金支付责任的15%,超过部分就要缴纳40%的所得税;在英国,企业和员工的总缴费率不能超过工资的17.5%,超过部分也要缴税;在瑞典,企业年金缴费上限是13%。

(作者单位分别为常州市武进地税局第三分局、常州大学经管学院)