基于条件异方差模型的上证地产指数外推预测

2014-12-13孙婷婷

孙婷婷

(东北财经大学管理科学与工程学院,辽宁大连116023)

一般情况下,计量回归模型很重要的一个假设条件就是回归模型残差的同方差性.这种同方差性才能保证回归系数的无偏性、有效性与一致性,然而当回归残差的方差产生了所谓的异方差性时,即不能够保证相同方差,回归估计系数的一致性和有效性就无保证,从而导致回归系数估计的偏差.在实际的金融时间序列中,回归残差大部分存在一定的异方差性.为应对这种异方差性,大量的研究为消除金融时间序列这种异方差性做出了贡献.1982年恩格尔首先提出了自回归条件异方差模型,即ARCH模型(Auto-regressive Conditional Heteroskedasticity model),1986年,波勒斯勒夫将ARCH模型进行了推广,发展出广义的ARCH模型,即GARCH模型(Generalized Auto-regressive Conditional Heteroscedasticity model)[1].在随后的研究中,通过对传统的GARCH模型进行各种变形,让其发展得越来越满足现实的金融时间序列模型,从而可以有效地度量波动性与收益性的关系,并在实证检验中表现出良好的适用性.

1 GARCH模型的理论介绍

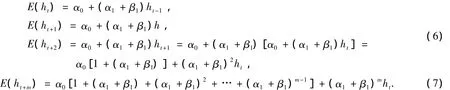

1.1 关于ARCH模型的定义

ARCH模型[3]是最基本的模型.其基本思想是扰动项的条件方差依赖于它的前期值.对于常见的回归模型:

若满足εt~IID(0,λ2),则称模型(2)是自回归条件异方差模型,即ARCH模型,同时称序列ut服从q阶的ARCH过程,记作ut~ARCH(q).模型换种写法为:

对于时间 t,ut的条件期望为0,条件方差为 ht.为了保证 ht>0,要求 α0>0,αi≥0(i=1,2,3,4…q).同时,为保证ARCH过程的平稳性,要求为均值方程,而式(2)或式(4)称为条件方差方程.

从ARCH模型中可以看出,随机扰动项的波动具有一定的记忆性,即当期随机扰动项的方差是过去有限项随机扰动项值平方的回归,也就是说,如果前期随机扰动项的方差变化大,那么当期随机扰动项的方差往往也随着变化大,反之也如此.自回归阶数q决定了冲击的影响存留于后续随机扰动项方差中的时间长度,q值越大,波动持续的时间就越长.因此,ARCH模型具有描述波动的聚类性的能力,式(1)和式(2)构成的模型被称为回归-ARCH模型.通常用于对主体模型的随机扰动项进行建模分析可以利用ARCH模型,充分提取残差中的信息,使最终的模型残差εt成为白噪声序列.

1.2 关于GARCH模型的定义

使用ARCH模型解释ut的条件方差ht依赖于很多时刻之前的变化量的现象,阶数q必须是很大的值.为了避免估计大量的参数,考虑使用GARCH模型[3].相比于ARCH,GARCH模型的优点在于:可以用较为简单的GARCH模型来代表一个高阶ARCH模型,从而使得模型的识别和估计都变得比较容易.若式(4)变成如下形式:

则称序列服从GARCH(p,q)过程.可见,ARCH(q)过程只是 GARCH(p,q)过程的一个特例.为保证GARCH过程的平稳性,要求特征产生的影响将随时间的推移而逐渐衰减.以GARCH(1,1)模型为例,即ht=α0+α1u2t-1+ β1ht-1,两边取期望得:

从式(7)可以看出,当t时刻某外部冲击使条件方差ht发生变化时,t后一段时间内条件方差都会受到影响,其大小取决于(α1+β1)m.(α1+β1)<1说明该冲击表明对未来各时刻的影响呈现指数衰减趋势,(α1+β1)称为衰减系数.(α1+β1)越大,衰减的速度越慢.一般来说,投资者普遍认为金融资产的收益率与其风险成正比,风险越大,预期的收益越高,反之亦然.为了更好地将风险与收益联系起来,将条件方差ht(或者标准差为影响序列yt本身的解释变量之一(ht代表预期风险),引入ARCH模型的均值方程中,这种模型被称为ARCH-M(ARCH-in-mean)模型.表达式为:

参数γ度量了条件方差ht对yt的影响程度,它是风险和收益之间的一种权衡.如果条件方差ht的结构为 GARCH(p,q)过程,即:

模型(11)称为GARCH-M模型.该模型常用在资产的预期风险与预期收益相关性的金融领域.

2 GARCH模型的应用

2.1 上证地产指数序列的周数据

在本文中,利用中文数据库资源—RESSET金融研究数据库,选取了上证地产指数(000006)从1994/12/09到2012/11/16的共900条周数据,选取其中的每周五收盘价.

利用RESSET网站上的数据,输入筛选条件,导出excel表.将表中数据导入Eviews6.0软件中,进行模型应用.

2.2 ARCH效应检验

地产指数与股票价格指数有相似之处,地产指数序列短期内可以用随机游走模型来描述,但是模型的残差常常会出现“聚类现象”,即所谓的条件异方差性(ARCH效应).为了描述和消除这种效应,通常使用条件异方差模型.

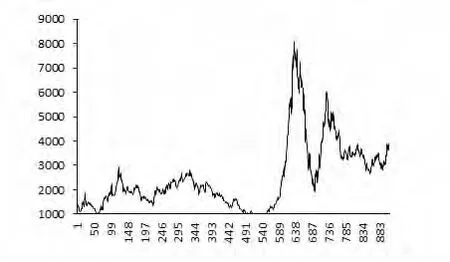

2.2.1 初始判断ARCH效应 新建一个序列对象DC,用来保存上证地产指数周五收盘价数据.该序列的折线图如图1.

对原数据进行对数处理,新建一个序列对象,命名为LNDC,LNDC=log(DC),用来保存上证地产指数周五收盘价数据的对数序列.LNDC序列的折线图如图2.

从图1和图2可以看到,上证地产指数周五收盘价数据原序列和对数序列总体上来说有类似于随机游走过程的形式.

图1 上证地产指数周收盘价序列的折线图

图2 上证地产指数周收盘价对数序列的折线图

2.2.2 建立主体模型 从图1和图2的分析,初步选定一阶自回归模型作为主体模型,模型形式为

新建方程

估计结果如表1和表2.

表1 一阶自回归模型方程输出结果1

表2 一阶自回归模型方程输出结果2

常数项c的相伴概率0.099 2>0.05,没有通过显著性检验,因此从方程中剔除,重新定义方程为

得到估计结果如表3和表4.

表3 调整后的一阶自回归模型方程输出结果1

表4 调整后的一阶自回归模型方程输出结果2

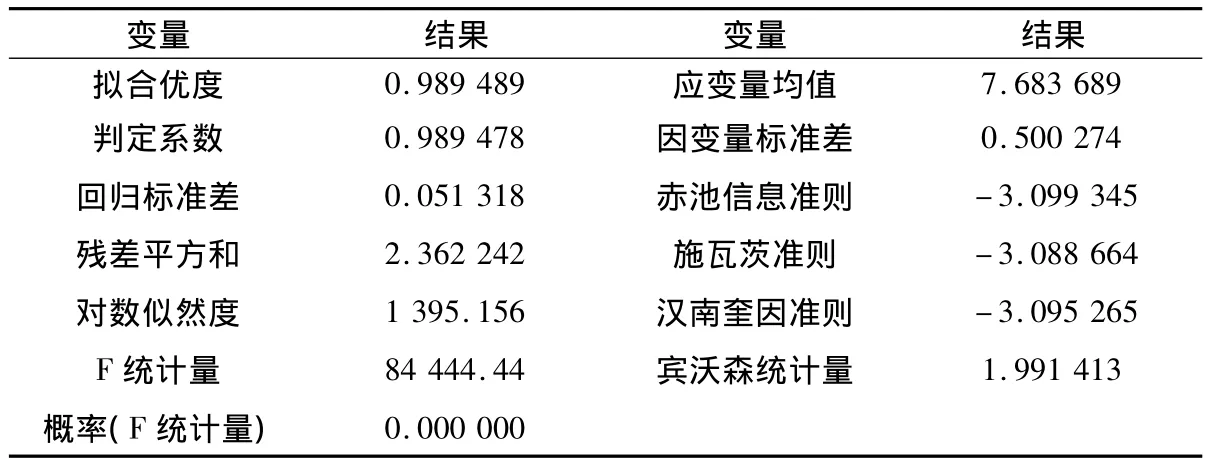

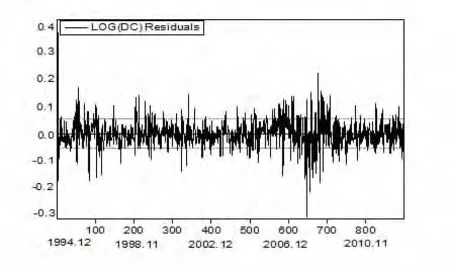

从估计结果来看,系数通过显著性检验,拟合优度达到0.989 457,初步看来效果很好,再看LNDC序列残差图,如图3.

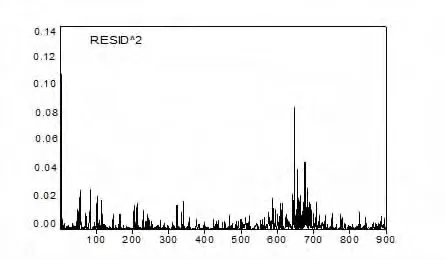

从图3可以看到,残差的波动有聚类的现象,波动在一些时间内比较小(比如1998年、2000年左右),在一些时间内比较大(比如1994年、2008年左右).再看残差平方序列图,如图4,也出现了聚类现象.这些说明误差项可能具有条件异方差性(即ARCH效应).

2.2.3 ARCH 效应检验

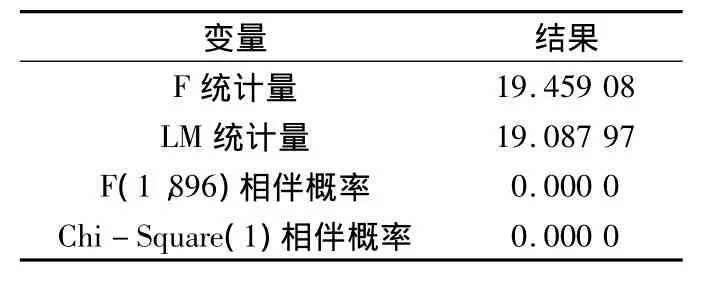

(1)ARCH-LM检验:为了检验ARCH效应利用ARCH-LM检验得到检验结果,如表5.

表5中第二行Obs*R-squared,即为ARCH-LM统计量.可以看到该统计量的相伴概率小于0.05,拒绝没有ARCH效应的原假设,说明残差序列存在ARCH效应.

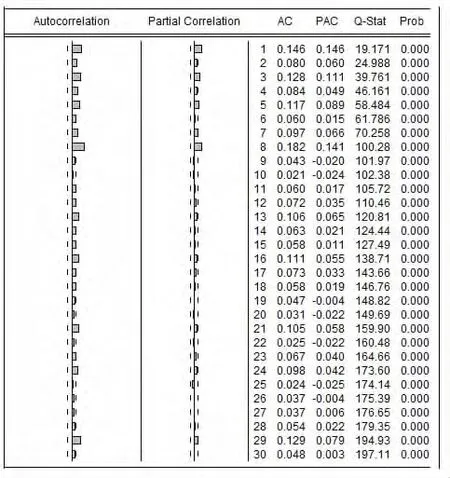

(2)残差平方序列的相关分析图和残差平方的Q统计量检验:通过残差平方序列的相关分析图来检验ARCH效应,滞后阶数取样本数900的平方根30,得到残差平方序列的相关分析图5.

图3 一阶自回归模型的残差图

图4 一阶自回归模型的残差平方序列图

表5 RCH-LM检验结果

由图5可以看到,残差平方序列的自相关系数(Autocorrelation)在1、3、5、8等处显著不为0.同时,残差平方的 Q 统计量(Q-Stat.)在 22 处相伴概率(Prob.)小于 0.05.这些都说明残差序列存在ARCH效应.

2.3 建立条件异方差模型

2.3.1 建立GARCH(1,1)模型 根据如上析,认为一阶自回归模型的残差项具有ARCH效应,因此利用最常用的GARCH(1,1)模型重新建模.建一个Equation对象,在估计方法中选择ARCH模型,得到GARCH(1,1)模型估计结果如表6、表7和表8.

图5 残差平方序列的相关分析图

表6 GARCH(1,1)模型输出结果

表7 方差方程输出结果1

表8 方差方程输出结果2

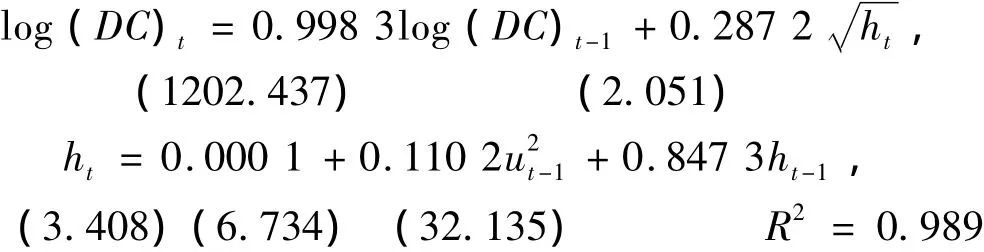

从表6,7,8,可以看到,各参数通过显著性检验.条件方差方程的系数(α1+β1)=0.959<1,满足参数约束条件,说明条件方差平稳.与表2的结果比较,虽然拟合优度并没有改善,但是AIC和SC明显变小,说明GARCH(1,1)模型对一阶自回归模型有所改善.

2.3.2建立GARCH-M模型建立GARCH-M模型,分别将条件标准条件方差ht加入均值方程中,估计结果如表9至表14.

表9 GARCH-M模型(加入条件标准差)输出结果

表10 方差方程输出结果1

表11 方差方程输出结果2

表12 GARCH-M模型(加入条件方差)输出结果

表13 方差方程输出结果1

表14 方差方程输出结果2

从结果看出,每个参数都通过了显著性检验.系数(α1+β1)=0.957 5<1,满足参数约束条件.此外,作为衰减系数,(α1+β1)值相对大,(0.957 5)100=0.013,这表明一定的冲击会对上证地产指数造成长时间的波动,要100周左右的时间才能衰减到0.013.与文献[4]中结论一致.

2.3.3 GARCH-M模型残差的ARCH效应检验 为检验GARCH-M模型是否消除了ARCH效应,做ARCH-LM检验,结果如表15.

表15 ARCH-LM检验结果

结果表明,ARCH-LM统计量的相伴概率0.85>0.05,接受原假设,即没有ARCH效应的,说明残差序列不存在ARCH效应.

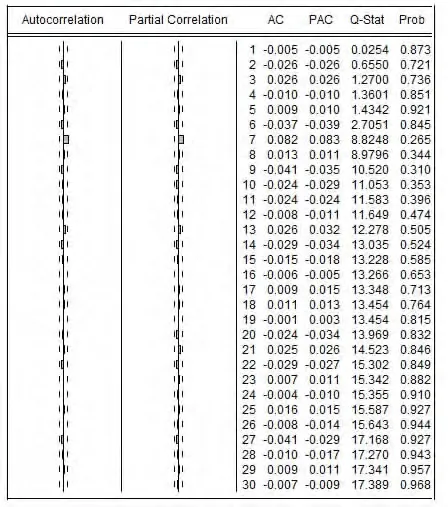

再观察GARCH-M模型的残差平方序列相关分析图,滞后阶数取30,如图6.

图6 GARCH-M模型残差平方序列的相关分析图

图6 可以看到,GARCH-M模型残差平方序列的自相关系数和偏自相关系数(Patial Correlation)各滞后阶数都显著为0.同时,残差平方的Q统计量相伴概率大于0.05.这些都说明GARCH-M模型残差序列已经不存在ARCH效应.

3 条件异方差模型的预测

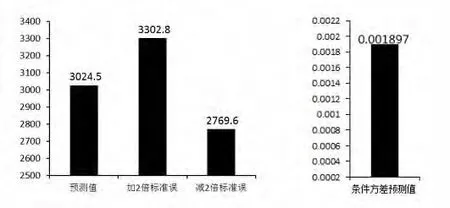

预测结果如图7,其中3 024.5为2012年11月23日上证地产指数收盘价的预测值,2 769.6~3 302.8为加减2倍标准误之后的范围.GARCH模型预测的输出结果比一般方程预测多了一项对条件方差的预测,条件方差的预测值为0.001 897.

图7 2008年11月23日上证地产指数收盘价预测

4 结论

本文选取了上证地产指数(000006)从1994/12/09到2012/11/16的900条周五收盘价数据,通过该时间序列判断其具有ARCH效应,并建立了GARCH-M模型以消除ARCH效应.最后利用加入了条件标准差GARCH-M模型进行外推一期预测,即对2012年11月23日上证地产指数收盘价进行外推预测.预测值为3 024.5,查阅RESSET金融研究数据库发现,2012年11月23日上证地产指数收盘价为3 083.66这样的误差是在允许的范围内,表明该方法在一定程度上可以有效地预测上证地产指数的周收盘价.

[1]金成晓,曹阳.基于非参数ARCH模型的沪深指数波动性研究[J].山西大学学报,2014,37(3):62-67.

[2]郭海樱.基于ARCH模型对上证A股指数收益波动性的实证研究[J].时代金融,2010(9):49-50.

[3]贺力平,王珏.中国股市的波动性及国际比较[J].金融评论,2010(4):1-17.

[4]姚涛,王逸.证券交易税调整效应的实证分析[J].特区经济,2007(5):123-124.

[5]曲春青.金融计量学实验[M].大连:东北财经大学出版社,2008.