独立董事身份提高了分析师的预测质量吗?

2014-12-10陈冬华

全 怡,陈冬华,李 真

(1.南京大学 商学院,江苏 南京210093;2.新加坡国立大学 商学院,新加坡119077)

一、引 言

证券分析师作为信息中介在信息不完全流动的资本市场上通过股票投资评级和盈余预测等方式向投资者提供信息(Grossman和Stiglitz,1980)。随着资本市场的跨越式发展,中国证券研究行业急剧扩张,证券分析师的市场影响力也越来越大,而其研究报告却受到越来越多的质疑(蔡庆丰和陈娇,2011)。其中的一个质疑是:证券分析师是否适合担任独立董事?担任独立董事的分析师发布的预测报告是否还可信?2012年5月23日,杨治山内幕交易案更是将这一质疑推向高潮。数据显示,自2002年以来,有21家A股上市公司累计聘请了12位时任证券分析师担任独立董事。进一步对这12位分析师进行考察可以发现,有8位分析师在2003-2012年至少有5年入选“新财富最佳分析师”;同时,这些分析师发布的投资评级和盈余预测平均数量(分别为135条和1 178条)也远大于未担任独立董事的分析师(分别为51条和132条)。可见,虽然被聘为独立董事的分析师人数较少,但他们向资本市场提供了大量的预测信息,加上最佳分析师头衔的影响力,无疑在资本市场上发挥着举足轻重的作用。因此,研究这类分析师的预测质量显得尤为迫切和重要。

此外,聘任分析师担任独立董事的上市公司(以下简称“聘任上市公司”)所在行业与被聘为独立董事的分析师(以下简称“独董分析师”)跟踪行业的匹配结果显示,高达91.3%的上市公司聘请了同行业分析师担任独立董事。Cohen等(2012)同样发现,1993-2006年,有51家美国上市公司聘任了同行业的证券分析师担任独立董事。胡奕明等(2003)研究发现,采用“公司调研”方法可以提高分析质量,但是由于上市公司接待意愿和调查成本等原因,证券分析师通过走访调查、电话访谈等途径主动搜寻“第一手”材料做得还不够。那么,独董分析师能否凭借独立董事身份获得相关信息来提高预测质量呢?本文以我国2002-2012年A股上市公司为样本,考察了被聘为上市公司独立董事的证券分析师的来源以及独立董事身份是否有助于提高分析师的预测质量。研究发现:(1)被聘为上市公司独立董事的证券分析师主要来自明星分析师,与跟踪聘任上市公司的非独立董事分析师相比,独立董事分析师对聘任上市公司的投资评级和盈余预测更为乐观,但与跟踪的非聘任上市公司相比,他们并没有对聘任上市公司发布显著乐观的投资评级和盈余预测:(2)在担任独立董事后,证券分析师的预测及时性没有发生显著变化,预测频率有所提高,但预测准确性下降,表现得更为乐观;(3)聘任证券分析师担任独立董事的上市公司获得了更多的股权再融资机会。

本文的贡献主要体现在:(1)何贤杰等(2014)研究了证券背景独立董事对投资者获取上市公司信息公平性的影响。然而,由于无法直接观察到证券背景独立董事的个体行为,我们不能判断他们在影响信息公平性中的具体作用。本文通过考察证券分析师背景的独立董事(证券背景包含但不限于证券分析师背景),很好地克服了以上问题。正如Cohen等(2012)所言,通过考察证券分析师背景的独立董事,我们可以将分析师的个体行为(预测能力和乐观性)与上市公司的聘任行为直接联系起来。(2)Cohen等(2012)从监督职能角度对分析师担任独立董事的现象进行了考察,本文则探讨了分析师背景独立董事的资源支持职能,从而对已有文献做出了重要补充。(3)伍燕然等(2012)认为情绪和利益驱动因素相结合才能更好地解释分析师的预测偏差,Gu等(2013)找到了分析师通过对机构投资者持股公司发布乐观预测来获取更多佣金收入的证据,本文则为分析师通过发布乐观预测来迎合上市公司管理层从而获取独立董事职位提供了证据。(4)由于越来越多的证券分析师出任上市公司独立董事以及随之而来的质疑,出于行业自律,2011年8月15日,中信证券对内下发通知,要求“公司员工不得担任上市公司的独立董事”。此外,为了进一步规范证券公司和证券投资咨询机构发布证券研究报告的行为,2012年6月19日,证监会发布了《发布证券研究报告执业规范》,明确规定:“证券公司、证券投资咨询机构应当明确要求证券分析师不得在公司内部部门或外部机构兼任有损其独立性与客观性的其他职务,包括担任上市公司的独立董事。”可以看出,独立性和客观性受损是证监会禁止分析师担任独立董事的主要原因。本文在一定程度上厘清了分析师担任独立董事对其独立性和客观性的影响路径,为证券监管部门明确禁止证券分析师担任上市公司独立董事提供了证据支持。

二、理论分析与研究假设

(一)分析师独立董事的来源

为了进一步完善上市公司治理结构、促进上市公司规范运作,2001年8月16日,中国证监会发布了《关于在上市公司建立独立董事制度的指导意见》(以下简称《指导意见》)。《指导意见》要求,各境内上市公司应当聘任适当人员担任独立董事,其中至少包括一名会计专业人士。这是《指导意见》对上市公司聘任独立董事专业背景的要求。因此,在满足上述要求的前提下,上市公司可以结合实际需求,自主决定所聘独立董事的职业背景。证券分析师是依法取得证券投资咨询执业资格,并在证券经营机构就业,主要对与证券市场相关的各种因素进行研究,并以书面或者口头的方式向投资者发布投资价值报告以及提供分析、预测和建议等服务的专业人员。从以上规定和定义中可以看出,《指导意见》并没有对证券分析师担任独立董事进行限制,在技术层面上,分析师是独立于上市公司的(Cohen等,2012)。

由于证券分析师从业需要会计学、审计学和法律知识,他们既熟悉资本市场,又对行业有深入研究。凭借敏锐的投资嗅觉、丰富的投资经验和社会关系网络,无论从监督还是咨询的角度来看,证券分析师的职业背景无疑为其履行独立董事职能提供了优势。如果上市公司决定聘任分析师担任独立董事,那么具有何种特质的分析师更会受到青睐呢?Cohen等(2012)研究发现,董事会倾向于聘任预测准确性较差但较为乐观的分析师担任独立董事。O’Brien等(2005)认为,由于可以提高公司估价,发行公司也更倾向于选择对公司发布利好预测的分析师所在的证券机构担任承销商。从需求的角度来看,管理层希望聘任自己的拥护者而非对立者担任公司的独立董事;从供给的角度来看,由于职位的工作强度和风险与从业意愿负相关(Linck等,2009),分析师显然更希望在自己看好的公司任职。因此,无论从需求还是供给角度来看,发布乐观评级和预测的分析师都更可能被聘为上市公司的独立董事。基于以上分析,本文提出以下假设:

假设1:在其他条件相同时,上市公司更倾向于聘任对公司发布乐观投资评级和盈余预测的证券分析师担任独立董事。

(二)独立董事分析师的预测质量

岳衡和林小驰(2008)研究发现,证券分析师的盈余预测准确性显著优于统计模型;朱红军等(2007)认为,证券分析师的信息搜寻活动能够提高股票价格的信息含量,降低股价同步性。然而,一个更为基础的问题是,证券分析师的主要信息来源有哪些?Schipper(1991)研究发现,上市公司发布的公开信息是证券分析师进行盈余预测的重要信息来源;胡奕明等(2003)对国内证券分析师的问卷调查显示,除公开信息外,私下交谈和传闻、新闻媒体以及其他公司和本公司其他部门的“第二手”信息等也是分析师获取信息的重要途径。公司调研可以提高分析质量,但是由于上市公司接待意愿和调查成本等原因,证券分析师通过走访调查、电话访谈等途径主动搜寻“第一手”材料做得还不够(胡奕明等,2003)。蔡卫星和曾诚(2010)也发现,分析师往往会放弃关注信息获取成本较高的公司。然而,分析师的独立董事背景可以很好地克服这一难题。很多分析师在出任独立董事之前都公开承诺在任期内不发布关于聘任公司的任何研究报告,而且从我们收集的数据来看,也鲜有证券分析师在担任独立董事期间发布与聘任上市公司有关的研究报告。①其中有2位证券分析师在担任独立董事期间对聘任上市公司累计发布了24条预测(投资评级5条,盈余预测19条),仅占预测总数的0.83%。然而,聘任上市公司所在行业和独董分析师跟踪行业的匹配结果显示,高达91.3%的上市公司聘请了同行业的分析师担任公司独立董事。在担任独立董事后,分析师既可以在履行独立董事职责的过程中获取更多的公司专有信息和行业相关信息,也可以建立更为广泛的人脉关系,以增加高质量的信息渠道,形成及时、准确的信息网络,从而更好地预测其他公司。基于以上分析,本文提出以下假设:

假设2:在其他条件相同时,独立董事身份有助于提高分析师的预测质量。

三、研究设计

(一)研究样本与数据来源

由于证监会从2002年开始才强制要求上市公司聘任独立董事,本文选取2002-2012年A股上市公司作为初始样本,并进行了以下处理:(1)剔除了预测发布日晚于预测指标到期日的样本;(2)对于盈余预测数据,如果分析师在一年内对同一公司发布了多份报告,仅保留符合要求的最后一份报告数据(许年行等,2012);(3)剔除了金融保险类样本;(4)剔除了分析师姓名、报告发布日期和财务数据缺失的样本。本文的分析师预测和公司财务数据来源于国泰安CSMAR数据库,最佳分析师数据来源于《新财富》杂志官方网站。为了避免极端值的影响,我们对所有连续变量进行了上下1%的Winsorize处理。

(二)模型设定与变量定义

为了检验假设1,我们构建了如下的回归方程:

其中,Hire表示独董分析师哑变量,如果分析师被聘为独立董事,则Hire取值为1,否则为0。Optimism表示预测乐观性,包括投资评级乐观性和盈余预测乐观性:(1)投资评级乐观性:CSMAR数据库提供了分析师的标准化评级:买入、增持、中性、减持和卖出。我们首先对这五种标准化评级从5到1依次进行赋值,买入为5、卖出为1,然后按年度计算出每家上市公司跟踪分析师的一致投资评级即投资评级的均值,最后求得每个分析师的投资评级与一致投资评级的差值,以此作为投资评级乐观性变量Optimism1。(2)盈余预测乐观性:Optimism2=(EPS预测值-EPS实际值)/预测终止日收盘价。Control Variables表示由多个控制变量组成的向量,参照相关文献,我们控制了如下变量:(1)新财富最佳分析师哑变量(Star):如果当年入选新财富最佳分析师,则Star取值为1,否则为0;(2)分析师从业经验(Experience):分析师发布的第一条预测与当前预测间隔天数取自然对数;(3)承销商分析师哑变量(Underwrite):如果分析师所在券商当年与上市公司存在承销业务,则Underwrite取值为1,否则为0;(4)分析师所在券商规模(Brokersize):当年分析师所在券商的分析师总人数取自然对数;(5)分析师跟踪人数(Following):当年分析师跟踪人数加1取自然对数;(6)机构持股比例(Instihold):当年年末上市公司的机构投资者持股比例;(7)公司规模(Lnsize):当年年末公司总资产取自然对数;(8)公司上市年限(Age):上市年数加1取自然对数;(9)股权性质哑变量(SOE):如果公司为国有企业,则SOE取值为0,否则为1;(10)财务杠杆(Lev):期末总负债与总资产的比值;(11)总资产报酬率(ROA):净利润与期末总资产的比值;(12)总资产增长率(Growth):期末与期初总资产的差值与期初总资产的比值。

为了检验假设2,我们构建了如下的回归方程:

其中,Accuracy表示分析师预测准确性,参照已有文献,我们采用以下三种方式来度量:(1)Accuracy1=|EPS预测值-EPS实际值|/(|EPS实际值|+0.5);(2)Accuracy2 =|EPS预测值-EPS实际值|/预测终止日收盘价;(3)Accuracy3=(EPS预测值-EPS实际值)/预测终止日收盘价。其中,Accuracy1的分母加0.5是为了避免分母为0,从而保证公式有效(管总平和黄文锋,2012);Accuracy3则进一步检验预测偏差的方向。Control Variables在式(1)的基础上增加了预测时间间隔变量(Horizon),计算方法为预测发布日与盈余公告日之间间隔天数取自然对数。

四、实证结果与分析

(一)独董分析师概况描述

在12位独董分析师中,有2位分析师累计在4家上市公司担任独立董事,有1名、3名和6名分析师分别累计在3家、2家和1家上市公司担任独立董事。被聘为独立董事的分析师大多曾入选新财富最佳分析师,并且有2/3的分析师(8位)有5年及以上上榜经历。在此期间,独董分析师向资本市场提供了大量的预测信息,分别是非独董分析师的近3倍(投资评级)和9倍(盈余预测)。此外,聘任上市公司并没有集中在某一特定行业,而是覆盖了68.18%(15/22)的行业;分析师担任独立董事的平均时间也较长,约为5年。

(二)检验样本说明

为了直观地展示文本研究结果,我们对检验样本做如下说明:在检验假设1时,我们首先以是否担任独立董事将所有证券分析师分为“独董分析师”和“非独董分析师”,以是否聘任分析师担任独立董事将所有上市公司分为“聘任上市公司”和“非聘任上市公司”,然后将“独董分析师”发布的关于“聘任上市公司”(“非聘任上市公司”)的投资评级和盈余预测分别定义为样本A1(B1)和A2(B2),将“非独董分析师”发布的关于“聘任上市公司”(“非聘任上市公司”)的投资评级和盈余预测分别定义为样本C1(D1)和C2(D2)。在多元回归分析中,我们分别检验“独董分析师”和“非独董分析师”发布的关于“聘任上市公司”的投资评级(A1 vs C1)和盈余预测(A2 vs C2)是否存在差异,以及“独董分析师”发布的关于“聘任上市公司”和“非聘任上市公司”的投资评级(A1 vs B1)和盈余预测(A2 vs B2)是否存在差异;在稳健性分析中,我们检验“独董分析师”和“非独董分析师”发布的所有投资评级(A1+B1 vs C1+D1)和盈余预测(A2+B2 vs C2+D2)是否存在差异。在检验假设2时,我们既横向比较在担任独立董事后,独董分析师与非独董分析师预测质量的差异,也纵向比较在担任独立董事前后,独董分析师预测质量的差异。

(三)描述性统计分析

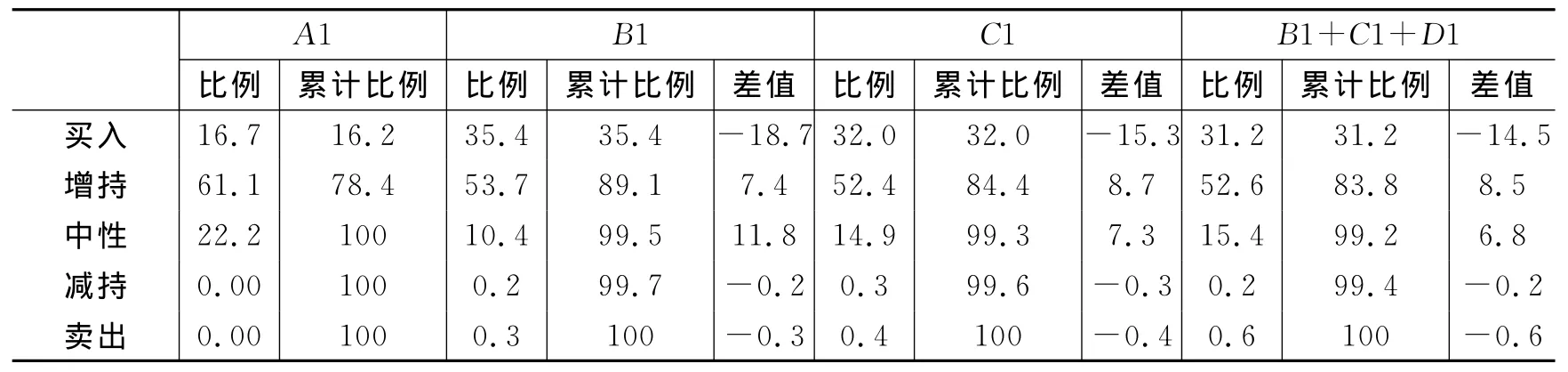

表1报告了各种维度下分析师投资评级的分布和单变量检验结果。在样本期间内,担任独立董事的12位分析师共跟踪了344家A股上市公司,发布了1 622条投资评级(A1+B1)和4 135条盈余预测(A2+B2)。同时,“聘任上市公司”也被大量其他分析师跟踪,共102位分析师累计发布了2 135条投资评级(A1+C1)和5 325条盈余预测(A2+C2)。从统计结果来看,只有78.4%的“独董分析师”对“聘任上市公司”发布了增持和买入的评级,略低于样本B1、C1和B1+C1+D1中的89.1%、84.4%和83.8%,表明“独董分析师”对“聘任上市公司”的评级更不乐观,但是“独董分析师”并没有对“聘任上市公司”发布中性以下的评级,而样本B1、C1和B1+C1+D1中减持和卖出的比例均不低于0.2%,又表明“独董分析师”对“聘任上市公司”的评级更为乐观。由于投资评级由多种因素决定,“独董分析师”是否对“聘任上市公司”发布了更为乐观的预测需要进一步的多变量检验。

表1 分析师独立董事来源的单变量检验

(四)多元回归分析

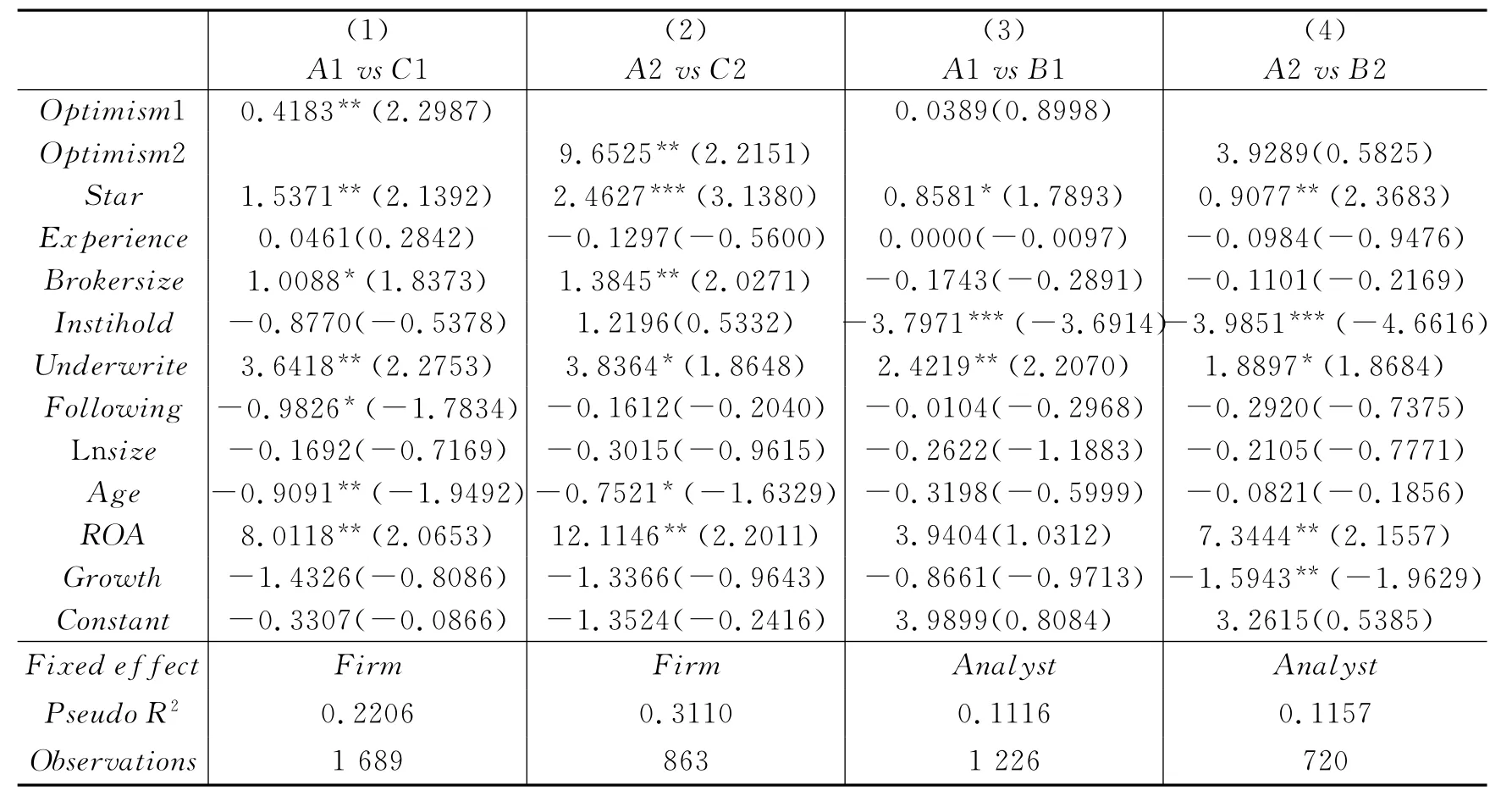

1.分析师独立董事的来源。表2报告了与跟踪“聘任上市公司”的“非独董分析师”相比,“独董分析师”是否对“聘任上市公司”发布了更为乐观的投资评级(见列(1))和盈余预测(见列(2)),以及与自己跟踪的“非聘任上市公司”相比,他们是否对“聘任上市公司”发布了更为乐观的投资评级(见列(3))和盈余预测(见列(4))。在四个模型中,我们都报告了对年份和分析师两个维度同时进行聚类(Cluster)的检验结果。回归结果显示:与跟踪“聘任上市公司”的“非独董分析师”相比,“独董分析师”对“聘任上市公司”发布了显著乐观的投资评级和盈余预测;但与自己跟踪的“非聘任上市公司”相比,这一差异并不显著。这可能是因为:在被聘为独立董事之前,分析师无法预测会被哪家公司聘任,从而无法仅对“聘任上市公司”发布乐观预测,而是对所有跟踪公司采用同一策略。乐观预测很可能传递了分析师的一种宽容和积极的态度。因此,整体上发布乐观预测的分析师更容易被上市公司聘任。本文的假设1得到一定程度的支持。其他变量的回归结果显示,最佳分析师和规模较大券商的分析师更容易被聘为独立董事;同时,承销商分析师变量系数均显著为正,这既可能是因为有关联的分析师更可能被聘任,也可能说明分析师可以凭借独立董事身份为其所在券商带来承销业务。①非常感谢匿名审稿人对此提出的宝贵意见。此外,分析师跟踪人数较少、上市年限较短以及业绩较好的上市公司也更倾向于聘请分析师担任独立董事。这一现象很可能是上市公司与分析师双方博弈的结果。一方面,分析师跟踪人数较少、上市年限较短的公司信息不对称程度较大,这类上市公司聘请分析师担任独立董事的边际收益也较大,从而具有较强的聘任意愿;另一方面,分析师也更倾向于在业绩较好的公司任职,因此业绩较好的上市公司更容易聘请到分析师担任独立董事。

表2 分析师独立董事来源分析

2.独立董事分析师的预测质量。本文接下来分别从预测准确性、预测及时性和预测频率三个维度来检验独立董事身份对分析师预测质量的影响。表3报告了三种不同度量下“独董分析师”的预测准确性。其中,列(1)-列(3)横向比较了在担任独立董事后,“独董分析师”与“非独董分析师”预测准确性的差异;列(4)-列(6)则纵向比较了在担任独立董事前后,“独董分析师”预测准确性的变化。在六个模型中,我们都报告了对年份和分析师两个维度同时进行聚类(Cluster)的检验结果。回归结果显示,无论是与“非独董分析师”的横向比较还是与担任独立董事之前的纵向比较,“独董分析师”的预测准确性均较差,他们做出了更为乐观的预测。这说明虽然独立董事身份为证券分析师获取信息提供了便利,但是“独董分析师”未必有动机提供更精确的信息。比如,为了获得连任或被其他公司聘为独立董事,“独董分析师”在发布预测报告时可能会传递出一种“宽容”的信号,而传递这一信号的途径便是发布乐观的预测。本文的假设2没有得到支持。这一结果令人反思,数据显示,被上市公司聘为独立董事的分析师大多就职于国内一流券商,并且多次入选新财富最佳分析师,这一结果也在一定程度上反映了中国证券分析师在独立性方面存在的问题。一些分析师在访谈中也纷纷表示,由于中国股市存在卖空限制,一般看空的报告很少,而看多就成为成名的主要途径,即使看错,成本也很低,而一旦预测对了,就开始拥有影响力。

表3 独立董事分析师的预测准确性分析

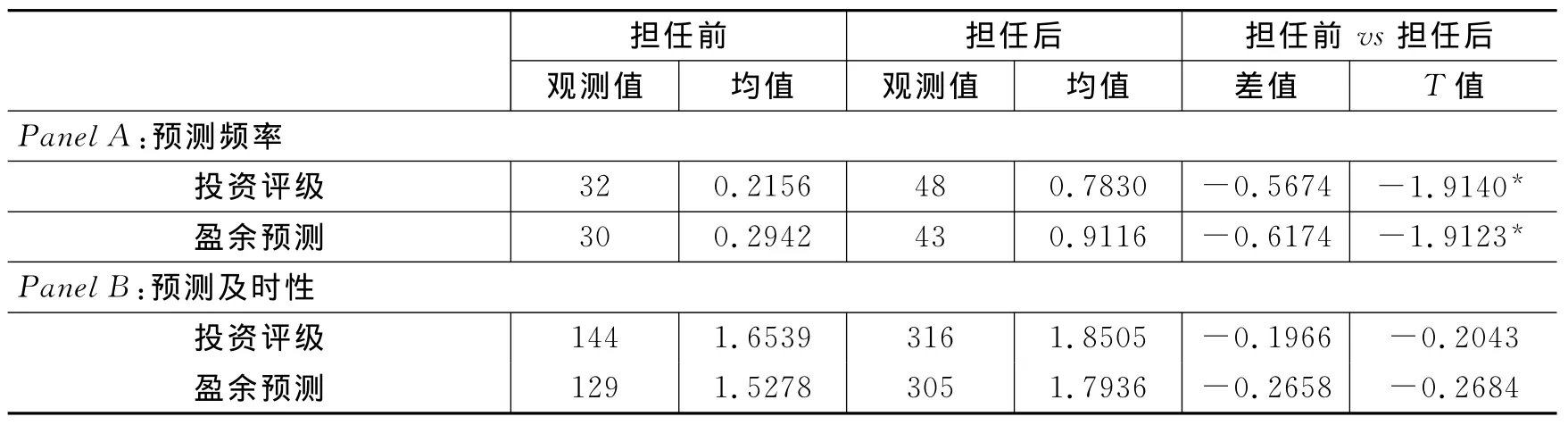

Cooper等(2001)研究发现,预测及时性比预测准确性具有更大的信息含量,主导分析师(Lead Analysts)比跟随分析师(Follower Analysts)对股价的影响更大。那么,担任独立董事的分析师会不会因为更容易获取信息而发布更多更及时的预测呢?参照Cooper等(2001)的度量方法,我们构造了Leader-Follower Ratio(LFR)变量,该变量取值越大,则预测越及时。表4报告了在担任独立董事后,“独董分析师”预测频率(Panel A)和预测及时性(Panel B)变化的单变量检验结果。随着时间的推移,分析师发布的预测逐年递增,为了消除这一趋势,我们比较了标准化的预测数量。①结果显示,在担任独立董事后,分析师发布的投资评级和盈余预测显著增多,而及时性并无显著变化。这表明,在担任独立董事后,分析师的预测及时性并未提高,但发布了更多准确性较低(较为乐观)的预测。本文的假设2仍没有通过检验。

表4 独立董事分析师的预测频率与预测及时性分析

3.稳健性分析。②公开数据库对分析师研究报告的收集始于2001年,且2001年和2002年记录的数据很少,而上市公司从2002年已经开始陆续聘任证券分析师担任独立董事。这导致在假设1的检验样本中,“独董分析师”在聘任之前对“聘任上市公司”发布的预测非常有限(仅27条投资评级和62条盈余预测)。如此少的观测记录很可能使假设1的检验结果并不可靠。为了消除这一疑虑,我们对假设1进行了全样本检验,将“独董分析师”发布的所有预测数据③与“非独董分析师”进行了比较。结果显示,相对于“非独董分析师”,“独董分析师”的确发布了显著乐观的投资评级和盈余预测,假设1得到了进一步的支持。

在检验假设2时,我们考察了独立董事背景对“独董分析师”跟踪的所有公司预测准确性的影响。但有人可能质疑,担任独立董事只能使分析师获取所任职上市公司专有的信息和所在行业的信息,而这些信息可能对预测其他行业的影响有限。为了更加准确地检验独立董事身份对分析师预测同行业公司准确性的影响,我们仅保留了分析师发布的与聘任上市公司同行业公司的预测数据,并重新对式(2)进行了回归。主要变量结果与上文基本一致,假设2仍没有得到支持。

五、进一步分析

从背景来看,被聘为独立董事的分析师大多就职于一流券商,并且多年上榜“新财富最佳分析师”。这不禁引起我们的思考:如果独立董事只是很多人诟病的花瓶或摆设,为什么有公司聘任业界一流的分析师担任独立董事?“资源支持理论”或许可以为我们解答这一疑问。该理论认为,独立董事在其行业内的影响能够为公司经营提供重要的资源支持(Pfeffer,1972),不同背景的独立董事对企业价值的影响不同(唐雪松和马畅,2012)。比如,董事会成员具有政治背景的公司上市发行价格更高(Francis等,2009);商业银行背景的独立董事可以显著增加公司的债务总额,随着投资银行家的加入,公司发行了更多的债券(Guner等,2008)。作为连接上市公司与证券公司的纽带,分析师的行业研究以及撰写的投资价值报告很可能为保荐人了解发行人提供了依据。那么,上市公司是否会通过聘任分析师担任独立董事来与券商建立关系,从而获得股权再融资便利呢?表2中列(3)和列(4)的结果显示,机构持股比例较低的公司更倾向于聘请分析师担任独立董事。这很可能说明引入机构投资者和聘任分析师担任独立董事是上市公司与券商建立关系的两条途径,而且两者呈现出一定程度的替代关系。当机构持股比例较高时,上市公司聘任分析师担任独立董事的需求会减小。为了检验这一推断,我们接下来考察了聘任分析师担任独立董事的公司是否发生了更多的股权再融资行为。为此,我们构建了如下的回归方程:

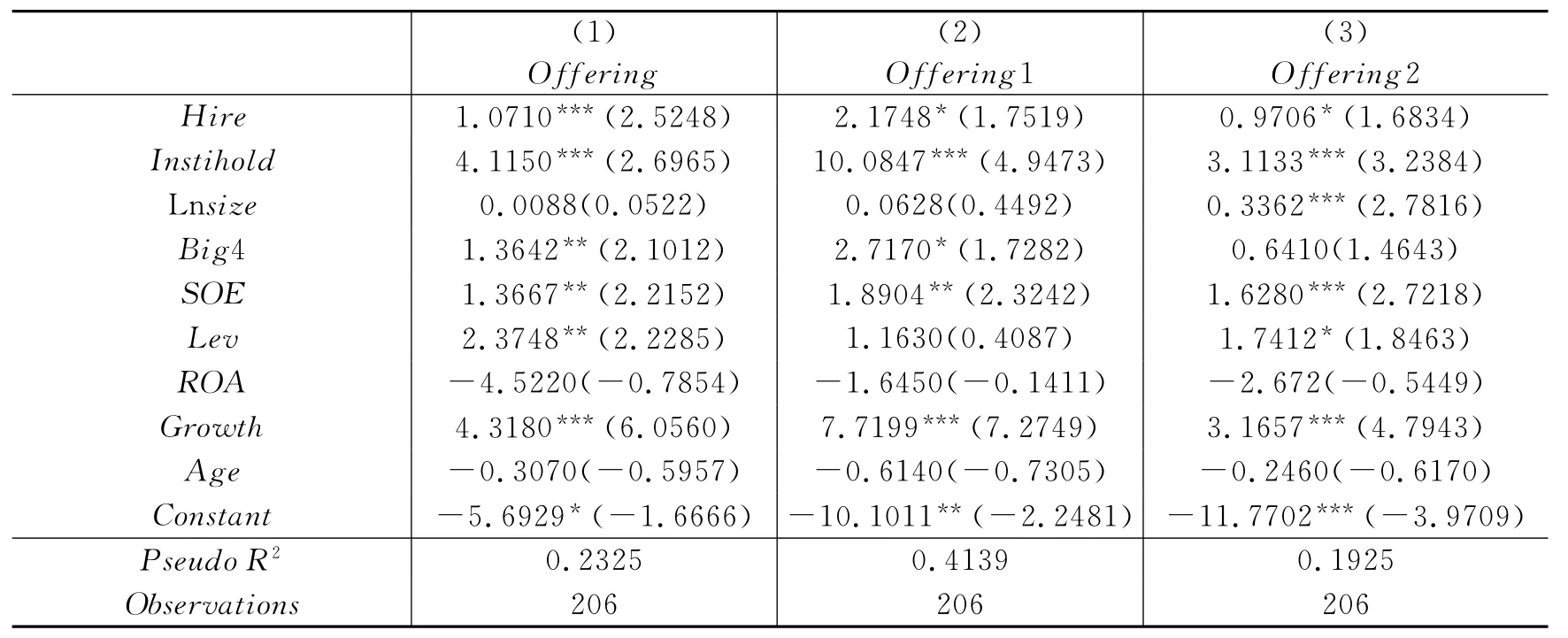

其中,Offering表示股权再融资哑变量。借鉴Ljungqvist等(2009)的定义,如果公司i在第t年或第t+1年存在增发、配股行为,则Offering取值为1,否则为0。之所以以分析师担任独立董事当年和下一年来考察公司的再融资行为,是因为再融资前可能需要一定的时间对上市公司进行包装;同时,中国的证券发行制度属于核准制,需要相关监管机构给予批复,周期一般较长。在稳健性分析中,我们考察了公司i在第t年以及第t-1年、第t年和第t+1年的再融资情况Offering1和Offering2。参照相关研究文献,控制变量包括:机构持股比例(Instihold)、公司规模(Lnsize)、四大会计师事务所哑变量(Big4)、股权性质(SOE)、财务杠杆(Lev)、总资产报酬率(ROA)、总资产增长率(Growth)和公司上市年限(Age)。

由于与证券公司关系密切的上市公司更可能聘任分析师担任独立董事,而且股权再融资难度也较低,因此直接检验聘任上市公司的股权再融资行为可能存在自选择问题。为了克服这一内生性问题,我们根据公司规模和行业对聘任上市公司进行了一一配对。表5报告了配对后的检验结果,在三个模型中,我们都报告了对年份和上市公司两个维度同时进行聚类(Cluster)的分析结果。回归结果显示,在再融资的三种度量方式下,与配对样本相比,聘任上市公司发生了更多的增发、配股行为。控制变量的回归结果显示,机构持股比例与再融资行为正相关。这进一步印证了我们的推测:引入机构投资者和聘任分析师担任独立董事是上市公司与券商建立关系的两条途径,两者都能为股权再融资提供便利。

六、结 论

证券分析师作为信息中介通过股票评级和盈余预测等方式向投资者提供信息。本文以我国2002-2012年A股上市公司为样本,尝试探讨这一信息中介中的重要特殊群体——独立董事分析师的来源以及独立董事身份对其预测质量的影响。研究发现:被聘为上市公司独立董事的证券分析师主要来自明星分析师,与跟踪聘任上市公司的非独立董事分析师相比,独立董事分析师对聘任上市公司发布了显著乐观的投资评级和盈余预测,但与跟踪的非聘任上市公司相比,他们并没有对聘任上市公司发布显著乐观的预测。由此可见,上市公司倾向于聘任更拥护自己的“乐观型”分析师,而非更了解自己的“准确型”分析师。另外,在担任独立董事后,分析师的预测及时性并没有发生显著变化,预测频率有所提高,但预测准确性下降,表现得更为乐观。我们进一步考察了上市公司聘任分析师担任独立董事的动机,发现聘任上市公司获得了更多的股权再融资机会。本文的研究不仅细化了关于独立董事任职背景的研究,而且在一定程度上厘清了分析师担任独立董事对其独立性和客观性的影响路径,为证券监管部门明确禁止证券分析师担任上市公司独立董事提供了证据支持。

表5 聘任上市公司的股权再融资行为

[1]蔡庆丰,陈娇.证券分析师缘何复述市场信息——基于市场反应的实证检验与治理探讨[J].中国工业经济,2011,(7):140-149.

[2]蔡卫星,曾诚.公司多元化对证券分析师关注度的影响——基于证券分析师决策行为视角的经验分析[J].南开管理评论,2010,(4):125-133.

[3]管总平,黄文锋.证券分析师特征、利益冲突与盈余预测准确性[J].中国会计评论,2012,10,(4):371-394.

[4]何贤杰,孙淑伟,朱红军,等.证券背景独立董事、信息优势与券商持股[J].管理世界,2014,(3):148-162.

[5]胡奕明,林文雄,王玮璐.证券分析师的信息来源、关注域与分析工具[J].金融研究,2003,(12):52-63.

[6]唐雪松,马畅.独立董事背景特征、辞职行为与企业价值[J].会计与经济研究,2012,(4):3-13.

[7]伍燕然,潘可,胡松明,等.行业分析师盈利预测偏差的新解释[J].经济研究,2012,(4):149-160.

[8]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127-140.

[9]岳衡,林小驰.证券分析师vs统计模型:证券分析师盈余预测的相对准确性及其决定因素[J].会计研究,2008,(8):40-49.

[10]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗?——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2):110-121.

[11]Cohen L,Frazzini A,Malloy C.Hiring cheerleaders:Board appointments of“independent”directors[J].Management Science,2012,58(6):1039-1058.

[12]Cooper R A,Day T E,Lewis C M.Following the leader:A study of individual analysts’earnings forecasts[J].Journal of Financial Economics,2001,61(3):383-416.

[13]Francis B B,Hasan I,Sun X.Political connections and the process of going public:Evidence from China[J].Journal of International Money and Finance,2009,28(4):696-719.

[14]Grossman S J,Stiglitz J E.On the impossibility of informationally efficient markets[J].American Economic Review,1980,70(3):393-408.

[15]Gu C Y,Li Z Q,Yang Y G.Monitors or predators:The influence of institutional investors on sell-side analysts[J].The Accounting Review,2013,88(1):137-169.

[16]Guner A B,Malmendier U,Tate G A.Financial expertise of directors[J].Journal of Financial Economics,2008,88(2):323-354.

[17]Linck J S,Netter J M,Yang T.The effects and unintended consequences of the Sarbanes-Oxley Act on the supply and demand for directors[J].Review of Financial Studies,2009,22(8):3287-3328.

[18]Ljungqvist A,Malloy C,Marston F.Rewriting history[J].Journal of Finance,2009,64(4):1935-1960.

[19]O’Brien P C,Mcnichols M F,Hsiou-Wei L.Analyst impartiality and investment banking relationships[J].Journal of Accounting Research,2005,43(4):623-650.

[20]Pfeffer J.Size and composition of corporate boards of directors:The organization and its environment[J].Administrative Science Quarterly,1972,17(2):218-228.

[21]Schipper K.Analysts’forecasts[J].Accounting Horizons,1991,5(4):105-121.