地方政府财政行为周期性、产业成长与结构失衡——基于产业外部融资依赖度的分析

2014-12-10安苑,王珺

安 苑,王 珺

(1.广东外语外贸大学 经济贸易学院,广东 广州510006;2.广东省社会科学院,广东 广州510610)

一、引 言

Rajan和Zingales(1998)在其经典文献中首次明确使用了“外部融资依赖度”(Financial Dependence)来刻画产业特征。具体而言,企业生产经营的资金既可以来自内部积累,也可以来自外部市场,而当企业的经营资金更多地来自外部市场时,便可认为其具有较高的“外部融资依赖度”。一般而言,企业向外部市场大量融资的主要目的在于进行固定资产投资等长期项目,而固定资产投资状况往往又反映产业的技术特征;因此,“外部融资依赖度”也被认为是产业的固有特征。

当金融市场存在摩擦时,企业外部融资成本通常高于其内部融资成本,这是因为:其一,企业在寻求外部金融资源的过程中,存在搜寻和签约等交易成本;其二,在金融机构和企业的信贷关系中,存在由逆向选择和道德风险所产生的代理成本和监督成本;其三,经济波动也会通过影响企业的外部融资环境进而影响其融资成本,这在以银行作为外部融资基础的(bank-based)条件下尤为显著。一方面,当经济体出现负向冲击时,由于商业银行的亲周期性(pro-cyclical),经济的系统性风险被引入银行业中,经济繁荣时期的信贷扩张将以不良贷款的形式在经济衰退阶段显现出来,而巨额不良贷款又将侵蚀银行资本,导致银行信用供给不足;另一方面,当经济陷入衰退时,市场需求萎缩,企业的盈利能力为此受到影响,导致其偿债能力下降,使企业获得贷款的难度加大,信贷可得性降低(李麟和索彦峰,2009)。因为融资状况显著影响企业的投资(Poncet等,2010)、研发(Aghion等,2012)和进入市场(Aghion等,2007)等活动;所以,对于“外部融资依赖度”较高的产业而言,其成长状况在更大程度上受外部经济和制度环境的影响。因此,当外部环境不能为这些产业提供充分的融资便利时,便可能引发产业结构的失衡。

Rajan和Zingales(1998)认为,一国金融业的发展能够降低企业内外部融资之间的成本差异,这对于依赖外部融资的行业尤为重要,从而能够促进这类行业的成长。在这一开创性研究之后,涌现出大量文献考察具有外部融资依赖产业的成长问题,其中的主要进展是关注金融业内部的市场结构对这类产业的影响(Cetorelli和Gambera,2001;Claessens和Laeven,2005)。但是,上述研究的着眼点均在于通过完善金融制度来降低企业外部融资的成本,而对于如何应对经济波动这一影响企业外部融资成本的重要现象则语焉不详。一些学者的研究发现,经济波动对于具有外部融资依赖的产业的成长具有显著的负面作用(Laeven等2002;Kroszner等,2007;Kolasa等,2010)。那么,随之而来的疑问是:那些有利于平抑经济波动的因素是否能够促进外部融资依赖产业的成长,从而缓解产业结构的失衡呢?反周期性的财政行为是否能够促进那些依赖外部融资的产业的成长呢?

本文从反周期性财政行为抚平经济波动的基本功能出发,基于“财政行为——经济波动——外部融资环境——融资成本——产业成长”的思路,考察中国地方政府在经济波动中的财政行为特征对产业成长的影响。我们的分析表明,在1998-2007年间,就财政支出缺口对产出缺口的反应而言,在那些呈现出更强反周期性财政行为的地区,对于外部融资具有更高依赖的产业获得了更快的成长。同时,转型背景下的体制性约束显著影响着反周期性财政行为的作用,这表现在:其一,融资体制约束使得国有经济和私营经济对财政行为的反应存在显著差异;其二,在市场机制尚不完善的条件下,市场化水平的提高能够加强反周期性财政行为的功效。

本文的创新之处在于:第一,从反周期性财政行为的基本功能出发,明确了中国地方政府的财政行为模式对外部融资依赖产业成长的作用机制;第二,考察了转型背景下的体制性约束对这种财政行为作用的影响,而这些均未在已有研究中得到充分的体现。我们的研究还表明,通过塑造平稳的宏观经济环境,地方政府财政行为模式的合理化能够在一定程度上缓解产业结构的失衡。事实上,随着近年来经济结构失衡问题日益突出,众多学者都关注到了财政行为模式在其中的重要影响(吕炜,2004;李永友,2010;吕冰洋,2011)。但是,现有研究大多将视角集中在宏观的供需结构失衡方面,而较少关注产业内部的结构失衡,本文的考察不失为对现有研究的有益补充。

本文的结构安排如下:第二部分从理论逻辑和中国的现实情况出发,提出几个有待实证检验的假说;第三部分介绍实证分析的方法和数据;第四部分基于实证分析的结果描述了中国各省份财政行为周期性的总体特征;第五部分基于第二部分所提出的几个假说,具体分析财政行为周期性对产业成长的影响;第六部分是本文的结论。

二、基本假说

众多研究表明,中国自20世纪90年代中期以来的经济平稳趋向,与日趋成熟的财政行为的作用密不可分(贾俊雪和郭庆旺,2008)。从时间演进的趋势看,中国地方政府财政行为的合理性呈现上升态势(蒋伏心和林江,2009;盛丹和王永进,2010;贾俊雪等,2012)。

尽管反周期性的财政行为被认为是政府面对经济波动所采取的合理行为模式;但是,与理论预期存在差异,众多研究发现,大量发展中国家采取的并非是反周期性而是顺周期性的财政行为(Alesina等,2008)。现有研究从财政资源约束、政府行为的制度约束和政府间关系等三个方面对此做出了解释(Kaminski等,2005;Sturzenegger和 Werneck,2006;Alesina等,2008;Arena和 Revilla,2009)。

首先,一些研究者将顺周期的财政行为,归结为衰退期财政资源可得性的降低;但是,由于大量预算外和体制外收入的存在,财政资源事实上难以构成中国地方政府行为选择的硬约束(陈抗等,2002)。方红生和张军(2009a,2009b)甚至认为,预算软约束是构成地方政府在繁荣期进行支出扩张的原因之一。蒋伏心和林江(2010)也从相反的方面指出,1994年之后中国地方政府财政行为顺周期性减弱的重要原因,恰恰是分税制改革对地方政府财政资源的相对收紧;因此,对于中国地方政府而言,问题是如何通过硬化财政约束而抑制其不合理的扩张冲动。

其次,严格的制度约束会促使地方政府遵循更为合理的财政行为模式。中国各地区在制度环境大体相似的条件下,仍然存在一定的差异,东部地区的市场化水平显著高于中西部地区(樊纲等,2010);这意味着,东部地区理应呈现出更为明显的反周期的财政行为模式。但问题是,转型背景下的制度约束普遍不足,制度环境究竟能够将地方政府的行为约束到何种程度,仍然存在疑问。

最后,中央与地方的关系也一定程度上影响着地方的财政行为模式。在中国式分权背景下,地方政府的财政行为选择往往基于自身的发展意图,而这种地方财政行为常常与中央的宏观调控发生冲突,特别是在经济过热的情况下。我国不同区域的经济基础和经济环境不同,而中央政府的宏观调控往往是全国性的,从而导致不同区域的反应明显不同(郭庆旺和贾俊雪,2005)。由于中西部地区金融市场发育程度低,中央政府的紧缩措施对中西部地区的影响远比东部地区要大(卢二坡和曾五一,2008)。这意味着,与中西部地区相比,东部地区政府更可能突破中央宏观调控的约束,而呈现出顺周期的财政行为模式。

因此,由于中国区域经济的巨大差距,在不同因素的作用下,各省份的财政行为模式会呈现出较大的差异,这为我们考察何种财政行为特征能够促进产业的成长提供了天然的样本。

对于依赖外部融资的产业而言,经济波动通过影响外部融资环境,促使其融资成本上升,并进而影响其生产活动。“金融加速器”效应对此做出了概括性的描述。因此,当经济频繁波动时,那些更为依赖外部融资的产业便有可能成长得更慢。这意味着,产业在融资结构上的差异会进一步形成产业成长的结构性差异,从而导致产业结构的失衡。既然反周期性的财政行为,被认为是抚平经济波动的重要政策工具;那么,我们初步推断:当地方政府能够采取合理的财政行为模式,对平抑经济波动发挥积极作用时,便能够通过影响企业的外部融资环境,间接地促进那些依赖外部融资的产业的成长;而产业对外部融资依赖程度越高,这种作用也应当会越显著。因此,我们提出如下假说:

假说一:在那些地方政府财政行为反周期性更强的地区,对外部融资具有更高依赖程度的产业会得到更快的成长。

反周期性的财政行为对产业成长的作用,在于通过创造平稳的外部环境来降低企业外部融资的成本;但是,这种融资成本的降低是否一定带来更高的成长性,还依赖于一系列约束条件,例如,企业是否能够及时得到充分的生产要素,以及是否能够顺利地将产品销售出去并尽快收回相应的资金。在成熟的市场经济条件下,这些约束条件并不成为问题,但对尚在发育和完善中的中国市场经济而言,这些约束条件仍十分重要。在目前市场中的许多领域,行政力量仍对资源配置发挥着重要影响,这使企业生产中的诸多环节都在高成本的状态下运行。也使得企业无法顺利地完成生产过程中的各个环节,从而影响反周期性财政行为对产业成长的作用效果。因此,对于尚待完善的中国市场经济而言,进一步提高市场化水平,对于发挥财政行为的积极作用理应具有重要的意义。基于此,我们提出如下假说:

假说二:在转型背景下,市场化水平的提高能够强化反周期性财政行为的作用。

在中国转型的背景下,企业的融资成本可能还包含丰富的体制内涵,所有制差异内生决定了中国企业的融资状况;因此,即使对外部融资具有相同的依赖程度,不同所有制经济的外部融资成本仍存在显著差异。一方面,由于中国的金融体制改革落后于国有企业改革,政府在资金配置上仍具有主导作用,可以通过贷款倾斜、优惠利率、利息减免、财政补贴以及债转股等方式直接或间接地减轻国有企业的负担,降低他们实际支付的利率水平(宋芳秀,2007),使得国有企业的融资成本长期处于低于市场均衡利率的扭曲状态;另一方面,尽管民营中小企业的资金主要来源于各类贷款,占到融资总量的70%以上(张俊喜等,2005),但由于信息不对称、担保体系不健全以及我国银行业集中度较高等原因,它们却面临较强的信贷约束,很难从银行获得贷款,造成融资成本过高的局面(陈晓光和张宇麟,2010)。这种基于所有制的融资差异最终形成了企业在外部融资成本上的“二元”分化格局(阳佳余和包群,2007;卢峰和姚洋,2010;刘小玄和周晓艳,2011)。由于私营经济的融资状况更多受制于外部融资环境,进而我们推断:相较于能以低成本获得外部融资的国有经济来说,反周期财政行为对面临较高外部融资成本的私营经济的作用更为显著。由此,我们提出如下假说:

假说三:由于私营经济较国有经济具有更高的外部融资成本,对于外部融资依赖产业而言,那些国有经济比重较低的产业会更多地得益于反周期性财政行为。

三、实证模型与数据说明

(一)实证模型。基于 Rajan和Zingales(1998)双重差分法(Difference-in-Difference)的基本思路,我们将回归模型设定如下:

其中GRp,i是各省各产业实际增加值在1998-2007年的平均增长率;αp和αi分别是省份和产业固定效应;DEPp,i是省份中各产业的平均外部融资依赖度;FISp是各地方政府财政行为在1998-2007年的总体周期性;Xp,i是其他控制变量,均取1998-2007年的平均值;是随机扰动项;我们控制了产业的初始条件,为回归期初即1998年该产业在全省所有产业中所占的增加值份额,并取对数。若交乘项的系数显著为负,则意味着地方政府财政行为的反周期性越强,那些对外部融资依赖程度更强的产业的成长便越快。我们的回归分为两阶段完成:在第一阶段的回归中得出财政行为的周期性,然后在第二阶段回归中得出这种周期性对于产业成长的作用。其中,我们基于第一阶段回归所得的财政周期性系数的方差对样本进行了加权,并使用了稳健方差以克服异方差性。

我们引入的控制变量包括了区域和产业两个层面。在区域层面,除了财政行为的周期性特征外,其他宏观因素也会通过缓解产业的金融约束影响其成长,特别是那些对外部融资依赖程度较强的产业的金融约束。基于金融业发展的作用(Rajan和Zingales,1998),我们控制了外部融资依赖度与金融深化度的交互项;基于外资企业分布对缓解中国私营企业融资约束的作用(Poncet等,2010),我们控制了外部融资依赖度与FDI的交互项;由于通货膨胀会引起相对价格扭曲,间接影响企业的债务成本,而企业对外部融资依赖越强,这种扭曲的影响就越大,因此我们还控制了外部融资依赖度与通货膨胀的交互项;市场化水平较高的地区往往有着较好的制度环境,有利于降低企业融资过程中的交易成本,进出口则可以通过贸易信贷而缓解企业的融资约束(Fisman和Love,2003),这些对依赖外部融资的产业具有重要意义,因而我们还控制了市场化水平与外部融资依赖度的交互项以及对外贸易依存度与外部融资依赖度的交互项;另外,财政行为的周期性在某种程度上也包含了政府规模的因素,那些支出规模较大的地区,财政支出变化对于产出变化的反应系数可能也较大,为了剔除政府规模的影响,我们还控制了政府的相对规模与产业外部融资依赖度的交互项。

在产业层面,创新活动能够通过提高产业的生产率水平而促进产业的长期成长;出口企业由于具有更大的市场规模,从而可能成长得更快;由于国有经济更可能是低效率的,那些国有经济比重较高的产业可能成长得更为缓慢;而且,如果产业的成长也存在类似宏观经济的收敛现象,则企业平均规模较大的行业可能成长更慢。因此,我们控制了上述变量。

(二)变量的度量。1.产业成长。我们主要使用增加值的增长作为产业成长的度量,并使用相关指标如劳动生产率和全要素生产率的增长来衡量产业的长期成长潜力。当产业成长所取指标不同时,产业初始条件做相应调整。其中,使用刘小玄和李双杰(2008)的方法补全2004年缺失的增加值;全要素生产率的增长使用DEA Malmquist指数度量;劳动生产率使用劳动力平均增加值表示。

2.地方政府的财政行为周期性。我们主要使用地方政府的预算内财政支出的周期性特征来刻画其财政行为的周期性。作为补充,我们还考察了预算内外总财政支出周期性的影响。

依照Woo(2005)等的做法,本文使用经滤波的支出缺口对产出缺口的回归系数来度量财政支出的周期性。我们将具体的回归模型设定如下:

其中FGAPit和YGAPit分别表示地方财政支出和产出的相对缺口,通过对实际值取对数后进行HP滤波得到。①根据Ravn和Uhlig(2002)的做法,参数取值为6.25,我们也沿用参数为100的取值进行了回归,结果未受到显著影响。在本文的原始数据处理中,考虑到时期数较少,所以在进行滤波处理时,使用了1978-2008年(由于预算外财政数据起始年份为1991年,所以我们仅使用了1991-2008的数据)的相关数据,而在随后的回归分析中,我们截取了其中1998-2007年的样本进行分析。实际上,我们也比较了直接用1998-2007年数据进行滤波后回归的结果,未发现明显差异。估计系数βi即是我们欲得到的财政行为周期性特征:当其为正时,表示财政行为是顺周期的;为负则表示是反周期的。我们采用面板数据的随机系数模型进行估计,从而为每个省份得到一个不同的周期性估计值。

内生性是一个潜在的问题。正如Alesina等(2008)指出的,上述模型的简单回归系数可能还包含了财政支出对产出的影响,即财政政策的乘数效应,为此必须选择合适的工具变量。现有的跨国研究对该模型中产出波动所选取的工具变量主要有两种:一是以贸易额占比加权的贸易伙伴国的波动状况(Ilzetzki和Végh,2008),二是相邻国家的波动状况(Lee和Sung,2007)。考虑到省际贸易的精确数据不可得,我们基于相关政策对区域影响的分布特征,将中国分为东北、京津冀、东部、中部和西部五大区域,这五大区域内的省份不仅在地理位置上相邻,在经济发展水平上也较为相近,因此综合了上述两类工具变量的考虑。我们用剔除自身的五大区域的产出缺口作为该省产出缺口的工具变量。

为了考察估计的稳健性,我们进一步基于中国的经济特征,在模型中加入其他的控制变量,包括:外部冲击,以对外贸易依存度的条件标准差度量,采用杨灿明和孙群力(2008)的方法计算得出;考虑到金融危机的影响,控制了1998年、1999年和2007年的年度虚拟变量;考虑到所得税分享制改革的影响,控制了2002年和2003年的年度虚拟变量。由于待估参数过多,我们使用混合系数模型进行估计,①我们尝试控制不同的解释变量系数为非随机的,没有显著影响估计结果。仍保持周期性系数在省份之间为随机。

3.外部融资依赖度。限于数据状况,我们以长期负债与固定资产之比度量“外部融资依赖度”,其合理性在于:首先,长期负债是企业总负债中的一部分,且来源于企业外部;其次,长期负债剔除了企业可能用于短期周转的借贷资金,可以反映企业基于生产而对外部资金的真实需求;最后,企业长期负债的重要动机之一是进行较大规模的固定资产投资,而固定资产投资特征往往是行业固有的,这符合现有研究中对于“外部融资依赖度”作为产业固有特征的要求。我们使用Rajan和Zingales(1998)的方法求得各省二位数产业的“外部融资依赖度”。

4.其他控制变量。在区域层面,市场化水平(MAR)使用樊纲等(2010)的市场化总指数;金融深化度(FANDE)使用金融机构存贷款额总和与GDP之比;政府规模(SIZE)使用财政收入与GDP之比表示;通货膨胀率(INF)以CPI变动率表示;外商直接投资(FDI)以外商直接投资额与GDP之比表示;对外贸易依存度(OPEN)使用进出口总额与GDP之比表示。

在产业层面,创新状况(NEW)以新产品产值占总产值之比表示;出口状况(EXP)以出口额占总产值之比表示;国有资本(SOE)、外国资本(FORE)和港澳台资本(GAT)占比分别以三类资本在总实收资本中所占的比重表示;企业平均规模(ASIZE)以产业总就业人数除以总企业数表示,并取对数。

各主要变量均为期间均值,生产率的均值为DEAP2.1软件计算所得,其他来自手工计算。所有名义值均换算为以1995年为基期。个别年份、个别变量存在数据缺失时,均值由非缺失年份计算得出。

(三)数据来源。对于上述变量的计算,我们使用了1998-2007年中国各省的区域数据、产业数据和企业数据。在区域方面,删去了西藏的数据,基于部分数据的限制,将重庆和四川合并处理;在产业方面,包含了各省的二位数工业产业数据,剔除数据错误或不全的产业,共计36个。区域数据来自各年《中国统计年鉴》和《新中国六十年统计资料汇编》,财政数据来自《中国财政统计年鉴》,产业和企业数据来自国家统计局公布的省级二位数工业产业数据库和工业企业数据库。

四、地方政府财政行为的周期性特征

我们使用两阶段最小二乘法(TSLS)对地方政府财政行为的周期性进行估计。第一阶段回归结果显示,回归系数的t值为8.17,方程的F值为66.73,根据Staiger和Stock(1997)的判断规则,在只有一个内生变量的情况下,第一阶段回归的F检验值若大于10,则表明不存在弱工具变量问题。此外,我们还根据Stock和Yogo(2005)的方法进行了弱工具变量检验,Craig-Donald F统计量大于显著性水平为5%的临界值。

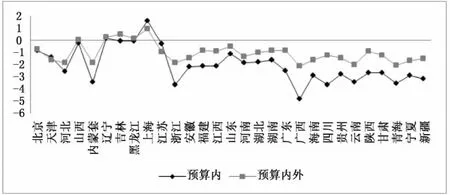

首先,我们考察各省财政行为周期性的总体特征。如图1所示:第一,总体而言,1998-2007年中国地方政府的财政支出具有较强的反周期性。第二,从支出结构看,预算内支出的反周期性强于考虑预算外支出的财政总支出的反周期性。这是因为,预算外支出受中央政府的监督和制度的约束都要小于预算内支出,从而具有更强的随意性。第三,从地区差异看,财政行为模式具有基于地域和经济发展水平的集聚性,中西部地区的反周期性要强于东部地区的。

其次,我们分别考察各省财政支出主要组成部分的周期性。①由于财政支出口径在2007年进行了调整,因此分类支出部分的周期性是基于1998-2006年的回归结果;相应地,后文在分析这几类支出周期性的影响时,将产业的相关指标也取为1998-2006年的平均值。如图2所示:第一,总体而言,基本建设支出的反周期性强于科教文卫支出和行政管理支出的,其主要原因在于:基本建设投资具有在短时间内拉动经济增长的特点,地方政府对其有着强烈的扩张偏好,并且成为了地方政府应对经济衰退的主要手段,而科教文卫支出和行政管理支出则属于常规性支出,与经济波动的关联度较低;第二,从地区差异来看,基本建设支出的周期性在地区之间差异较大,而科教文卫支出和行政管理支出的周期性在地区之间则较为相似。其中,中西部地区基本建设支出的反周期性强于东部地区,特别是西部地区基本建设支出的反周期性更强。

图1 财政支出的总体周期性

图2 财政支出结构的周期性

从上述分析结果来看,在影响财政行为周期性的几个主要因素中,制度约束的作用非常有限,这是因为:其一,预算内支出的反周期性明显强于考虑预算外支出的总支出的反周期性,这表明预算软约束现象仍然对地方政府的行为模式具有显著影响;其二,表现出更为合理的财政行为模式的是中西部地区的政府,而不是市场化水平和制度环境更为优越的东部地区,因此对这种合理的行为模式无法从制度约束中得到充分解释,而只能归结于地区间财政资源的差异和对中央政府宏观调控的不同反应。从这个角度来看,分税制改革以来,中国地方政府的财政行为尽管已经表现出了一定程度的合理性,但与完善的市场经济条件下的行为模式仍然相去甚远。

五、地方政府财政行为周期性与产业成长

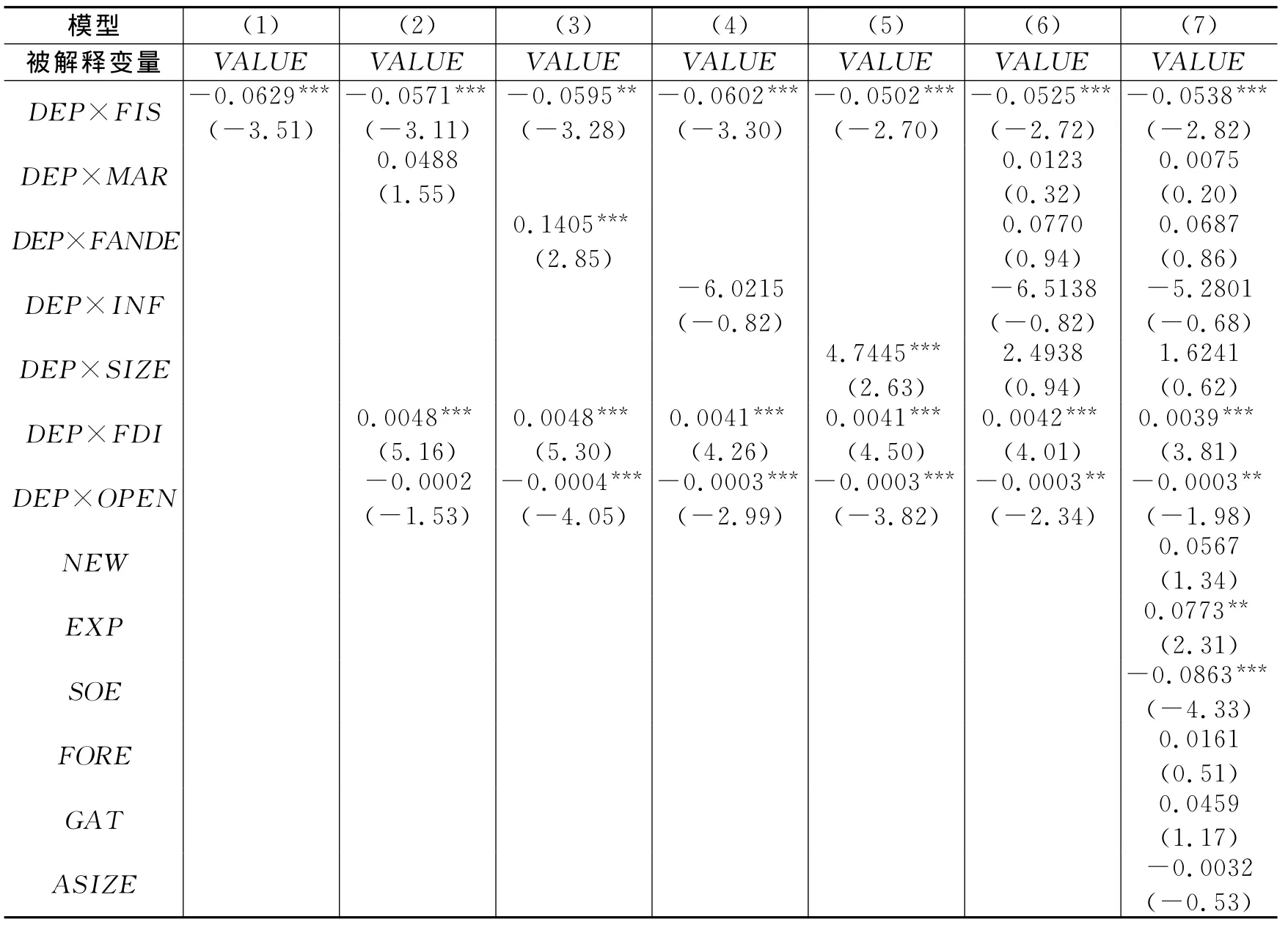

(一)财政行为的总体作用。1.基本回归结果。回归结果表1中列(1)显示,在控制了初始条件和产业以及省份的固定效应之后,那些对外部融资依赖程度较高的产业成长得更慢,尽管系数的显著性水平并不高。这与我们的理论预期相符。由于外部融资的成本通常高于内部融资的,因此那些更为依赖外部获取金融资源的产业,其成长会受到一定程度的影响;对外部融资的依赖程度不同,使产业的成长呈现出结构性差异,当外部环境无法有效降低产业的外部融资成本时,就有发生产业结构失衡的风险。

同时,财政行为周期性与外部融资依赖度的交互项在1%的水平上显著为负。这意味着,以抚平经济波动为基本功能的反周期性财政行为,可以促进那些对外部融资依赖程度较强的产业的成长,即产业对外部融资依赖程度越强就越能够从更为反周期的财政行为中受益。从模型总体来看,调整后的R2和解释变量整体显著性的F检验值均符合基本预期,表明模型的基本设定具有合理性。

表1 财政行为周期性与产业成长:基本回归结果

续表1 财政行为周期性与产业成长:基本回归结果

我们加入外部融资依赖度与其他宏观控制变量的交互项。①遗憾的是,除去外商直接投资和对外开放度外的几个交互项之间存在较高的共线性,当我们将全部交互项放进回归中时,除了核心变量外,几乎所有加入的交互项系数都不显著,因此,我们只能逐个将它们放入回归中。从表1中列(2)-列(6)来看,市场化水平的提高,对于依赖外部融资的产业的发展起着积极的作用,尽管显著性水平并不高;金融深化度的提高,对于依赖外部融资的产业的成长具有显著的促进作用;通货膨胀交互项的系数为负,这表明对外部融资依赖程度越强,相对价格的扭曲对产业成长的负面作用也就越大;政府规模对产业成长的作用显著为正,②当我们使用财政支出占GDP比重来度量政府规模时,发现这一交互项与我们的核心交互项共线性较高,因此我们采用了财政收入占GDP比重来度量政府相对规模。表明了政府对产业成长的重要影响;FDI的地域分布,通过缓解依赖外部融资产业的金融约束,显著促进了产业的成长;但与我们的理论预期相反的是,对外贸易依存度的作用为负,我们认为,尽管通过进出口信贷可能缓解企业的金融约束,但这一指标也包含了外部冲击的影响,而这种外部经济波动显然对产业的成长不利。

我们进一步加入产业层面的控制变量。从表1中列(7)来看,出口活动显著促进了产业的成长;而创新活动的作用则不显著,这可能与创新投入的效率水平较低有关;国有经济的产业分布显著抑制了产业的成长,而外资和港澳台资本的产业分布则倾向于促进其成长,这种差异性一方面直接体现了资本构成对产业成长的作用,也从另一个侧面反映了产业内部市场化水平的影响;产业中企业的平均规模越大则其成长越慢,但是这种倾向并不是很显著。

总体而言,在我们加入了区域和产业层面的控制变量之后,财政行为周期性和产业外部融资依赖度的交互项,无论是系数值还是显著性水平都比较稳定。

2.稳健回归结果。(1)内生性问题。一般而言,那些对外部融资依赖程度较强的产业往往资本较为密集,而资本劳动比又常常与产业的技术进步和效率水平等相关;因此,外部融资依赖度可能与产业的成长特征具有一定的联系。考虑到这种内生性的可能,我们求得各个产业在各省外部融资依赖度的中位数,然后以此中位数作为该产业的外部融资依赖度,重新进行上述回归。③在对各省某产业的外部融资依赖度取中位数后,由于该变量的水平项与产业固定效应完全共线,所以被回归方程自动去掉。从表2中列(1)来看,各系数的大小和显著性水平保持了较高的稳定性;因此,我们认为内生性在此并不是一个严重的问题。

表2 财政行为周期性与产业成长:稳健回归结果(1)

(2)外部融资依赖度的其他指标。我们使用《中国固定资产投资统计年鉴》公布的各产业总资金来源中自筹资金以外的资金所占的比例来度量各产业的外部融资依赖度,对2003-2007年取平均值。表2中列(2)显示,核心变量的系数仍然显著为负。

(3)第一阶段回归的稳健性。首先,我们使用在第一阶段加入其他控制变量后回归中得到的另一组回归系数,重新进行上述回归;其次,我们使用随机数抽样的方法,以第一阶段回归估计系数作为均值,以其标准差作为标准差得到新的正态分布,然后对其进行2 000次随机抽样,得到2 000组回归系数和标准差,逐次进行上述回归,最后将所有回归的系数和检验统计量取其均值;①根据大数定律,大样本反复抽样后的均值应该接近其真实值。最后,我们使用预算内外总财政支出缺口对产出缺口的反应所衡量的周期性系数进行回归。表2中的列(3)-列(5)显示,无论是以哪种方法度量的财政行为周期性,我们的回归结果都相当稳健,无论是回归系数的方向还是显著性水平均保持稳定。

除此之外,我们还进行了如下一系列的稳健性检验,包括:在使用第一组周期性估计系数时剔除了顺周期的辽宁和上海的样本进行回归;在使用第二组周期性估计系数时剔除了顺周期的上海的样本进行回归;分别剔除各组周期性估计中系数显著性水平低于10%的样本。上述回归结果仍然保持基本稳定。

(4)产业成长的其他指标。我们考察以Malmquist指数度量的全要素生产率的增长和以劳动生产率度量的单要素生产率的变化。由表3中列(1)和列(2),我们发现,产业外部融资依赖程度越强,反周期性财政行为对其生产率的促进作用就越大。

我们对劳动生产率增长的来源做进一步的分解,分析财政行为的作用究竟影响了哪些因素。根据Kumar和Russell(2002)的观点,在规模报酬不变的条件下,我们可以将劳动生产率的变化进一步分解为技术进步、技术效率的变化和劳动力平均资本的积累,也即:

其中LABPRO为劳动生产率,TECH为技术进步率,EFFCH为技术效率的改进,KCH为劳动力平均资本的增长。在规模报酬不变的条件下,技术进步和技术效率改进也是全要素生产率变化的两个主要来源。从表3中列(4)-列(6)的回归结果来看,三个因素都受到了正面的促进,而且效率改进和资本积累所受到的影响较大,其中又以效率改进所受影响更大,但技术进步所受到的影响并不显著。我们的解释是:作为后发国家,我国的企业主要依赖技术引进而不是技术创新来提高生产效率;以进口固定设备以及设备技术等方式来获取其中隐含的技术资源,是其获得生产率提升的重要方式(赵志耘等,2007);因此,企业技术效率改进的动机要强于技术创新。而且,当企业受到外部经济波动的影响而受制于金融约束时,为了维持投资等正常的生产活动,进行技术效率改进的相关活动会首先受到压缩(Aghion等,2014);因此,抚平经济波动对支持技术效率改进的活动具有更重要的作用。

表3 财政行为周期性与产业成长:稳健回归结果(2)

(5)不同财政支出结构的影响。从表4的回归结果来看,基本建设支出和科教文卫支出的反周期性对于依赖外部融资的产业的成长均具有较为显著的促进作用,但是行政管理支出的反周期性作用却并不显著。同时,我们还发现,科教文卫支出反周期性的作用要大于基本建设支出,这表明了科教文卫支出对于经济活动的重要影响。

表4 财政支出各组成部分的周期性作用

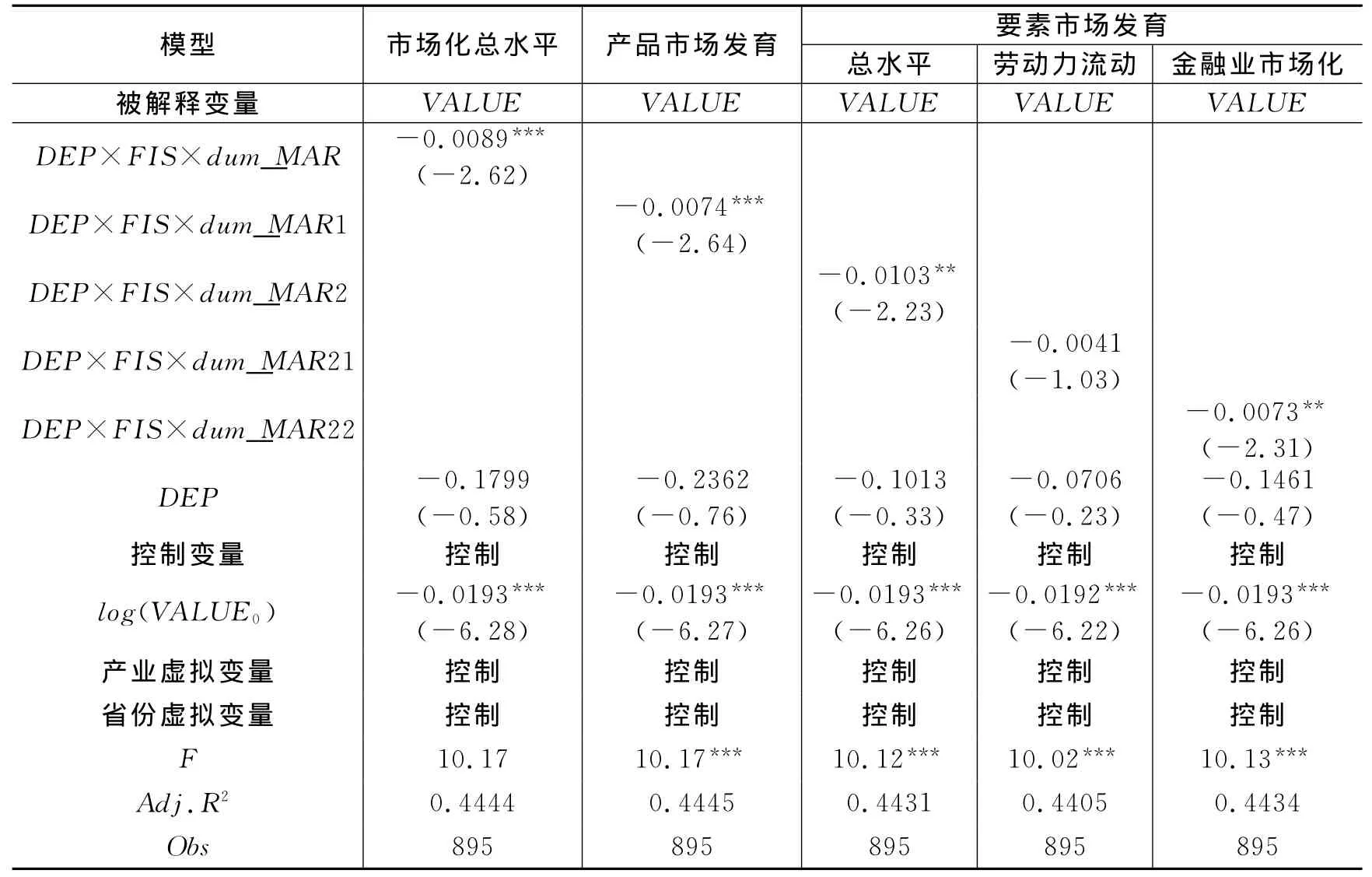

(二)市场化水平与财政行为作用。首先,我们考察市场化总体水平的影响,将样本依中位数进行划分,构建虚拟变量dum_MAR,该变量取1表示市场化水平高于中位数,否则取0。表5中的交乘项显著为负,意味着市场化总体水平的提高,能够强化反周期性财政行为的作用。其次,我们分别考察在产品市场和要素市场上市场化水平的提高对于反周期性财政行为作用的影响。中国的市场化改革经历了从产品市场到要素市场的过程;而在要素市场中,又经历了从劳动力到资本再到金融业的市场化过程。因此,产品市场的市场化程度高于要素市场,而要素市场中劳动力市场的市场化水平则高于金融业的。我们使用樊纲等(2010)的细分市场化水平指数对产品和要素市场的发育状况进行度量,并对各省份在1998-2007年的两类市场化水平指数取均值,然后以中位数来构建虚拟变量。变量dum_MAR1取1表示产品市场的发育水平高于中位数,否则取0;变量dum_MAR2取1表示要素市场的发育水平高于中位数,否则取0。表5的结果显示交乘项都显著为负,而从系数的绝对值来看,要素市场上市场化水平的提高较产品市场的具有更为重要的作用。最后,依据相同的方法,我们分别考察要素市场中劳动力和金融业市场化程度的影响,分别以dum_MAR21和dum_MAR22取1表示两类市场中高于中位数水平的样本,否则取0。表5显示,金融业市场化程度的提高,无论是显著性水平还是绝对值都要显著大于劳动力市场化的作用。

表5 市场化水平与财政行为作用

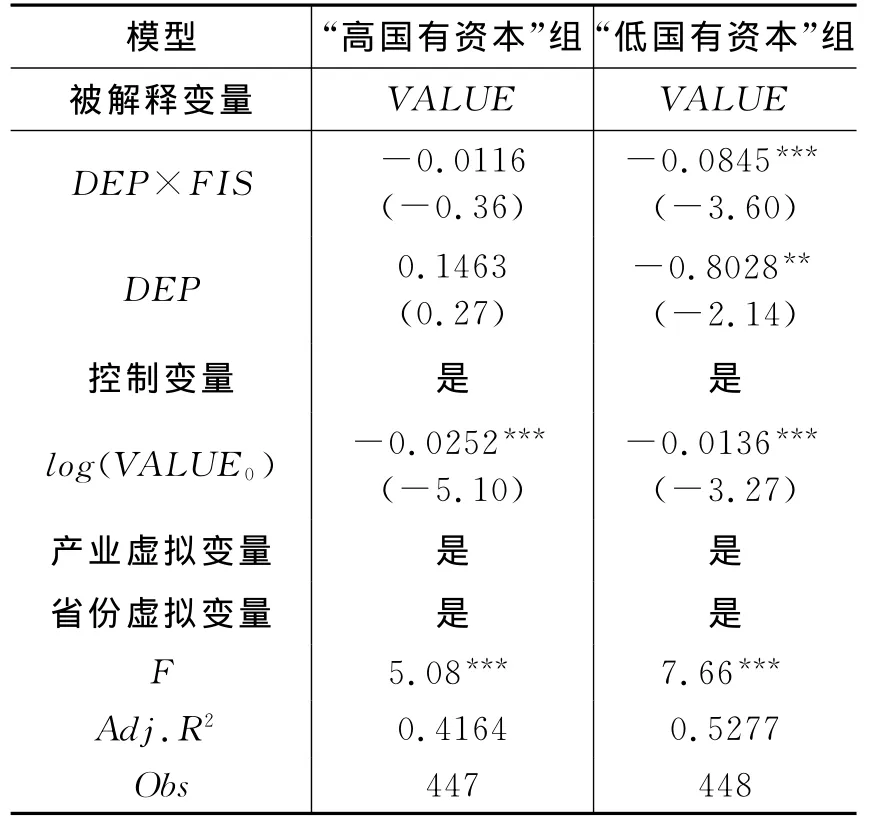

(四)所有制特征与财政行为作用。我们基于产业中国有资本占总实收资本的比重,以中位数为界,将样本划分为“高国有资本”组和“低国有资本”组,分别重新进行回归。表6显示,“低国有资本”组对于反周期性财政行为的反应,无论是在绝对值还是在显著性水平上都远远高于“高国有资本”组,这表明转型背景下不同所有制经济外部融资成本的“二元”分化格局,显著影响了反周期性财政行为的作用。这也意味着,从外部融资依赖的角度出发,反周期性的财政行为对于非国有经济的成长具有更为重要的意义。在国进民退所导致的不同所有制经济发展失衡的背景下,这意味着合理的财政行为模式对于缓解这种经济失衡具有积极的作用。

表6 所有制特征与财政行为作用

六、结 语

本文考察了地方政府财政行为的周期性特征对于产业成长的影响以及对产业结构失衡的调节作用。我们发现:首先,就财政支出缺口对产出缺口的反应而言,在那些地方政府财政行为反周期性更强的地区,对外部融资具有更高依赖的产业获得了更快的成长,这一结论显著而稳健;其次,财政支出的不同组成部分的反周期性,对于产业成长的影响存在差异,基本建设支出和科教文卫支出的反周期性对产业成长具有较为显著的促进作用,而行政管理支出的作用并不显著;最后,转型背景下的体制性约束显著影响着反周期性财政行为的作用,这是因为:一方面,不同所有制经济外部融资成本的“二元”格局,使得国有经济和私营经济对于财政行为的作用存在差异性的反应,国有经济比重较低的产业受到财政行为的积极影响更大;另一方面,由于市场发育尚未完善,市场化水平的进一步提高对于发挥反周期性财政行为的作用仍然具有积极意义。

我们的研究结论表明,除了发挥平抑经济波动的基本功能,反周期性的财政行为还具有缓解产业结构失衡的作用。因而,形成合理的财政行为模式具有积极的意义。同时,我们的分析过程也表明,以下几个问题值得我们做进一步的关注:

首先,随着改革进程的不断推进,地方政府财政行为的合理性在逐渐上升,就财政支出缺口对产出缺口的反应而言,已经呈现出了较为明显的反周期性特征;但是,从我们的研究结果来看,其财政行为中合理因素的主要来源,并不是发达市场经济下的制度约束,而是财政资源约束和中央政府的宏观调控。因此,从财政行为模式的可持续性出发,如何通过制度约束来使地方政府形成更为合理的行为模式,仍然是今后财政体制改革的重要内容。

其次,转型背景下的体制性约束仍然在相当程度上影响着财政行为的作用。一方面,在现有的融资体制下,国有经济已经在一定程度上将自身隔离于财政行为的调控,使得反周期性财政行为的积极作用难以发挥;因此,不同所有制经济在微观融资成本上的差异,在一定程度上制约了宏观调控的绩效。这意味着,深化国有经济改革,不仅对于经济的长期发展意义重大,也是完善宏观调控机制的题中之义。另一方面,市场化潜力的释放对于强化合理的财政行为的作用仍然具有显著影响,这表明:市场化改革的推进不仅是经济转型的必经之途,也是完善宏观调控机制的内在要求,对于经济的可持续发展具有全面和深入的影响。

[1]陈抗,Hillman A L,顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊),2002,(1):111-130.

[2]陈晓光,张宇麟.信贷约束、政府消费与中国实际经济周期[J].经济研究,2010,(12):48-59.

[3]樊纲,王小鲁,朱恒鹏.中国市场化指数[M].北京:经济科学出版社,2010.

[4]方红生,张军.中国地方政府竞争、预算软约束与扩张偏向的财政行为[J].经济研究,2009a,(12):4-16.

[5]方红生,张军.中国地方政府扩张偏向的财政行为:观察与解释[J].经济学(季刊),2009b,(3):1065-1082.

[6]郭庆旺,贾俊雪.中国省份经济周期的动态因素分析[J].管理世界,2005,(11):50-58.

[7]贾俊雪,郭庆旺.中国经济周期波动特征变化与宏观经济稳定政策[J].经济理论与经济管理,2008,(7):5-12.

[8]贾俊雪,郭庆旺,赵旭杰.地方政府支出行为的周期性特征及其制度根源[J].管理世界,2012,(2):7-18.

[9]蒋伏心,林江.晋升锦标赛、财政周期性与经济波动[J].财贸经济,2010,(7):44-50.

[10]李麟,索彦峰.经济波动、不良贷款与银行业系统性风险[J].国际金融研究,2009,(6):55-63.

[11]刘小玄,李双杰.制造业企业相对效率的度量和比较及其外生决定因素(2000-2004)[J].经济学(季刊),2008,(3):843-868.

[12]刘小玄,周晓艳.金融资源与实体经济之间配置关系的检验——兼论经济结构失衡的原因[J].金融研究,2011,(2):57-70.

[13]卢二坡,曾五一.转型期中国经济短期波动对长期增长影响的实证研究[J].管理世界,2008,(12):10-23.

[14]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

[15]吕冰洋.财政扩张与供需失衡:孰为因?孰为果?[J].经济研究,2011,(3):18-31.

[16]吕炜.体制性约束、经济失衡与财政政策——解析1998年以来的中国转轨经济[J].中国社会科学,2004,(2):4-17.

[17]盛丹,王永进.地方政府周期性财政收支、融资依赖与地区出口结构[J].金融研究,2010,(11):1-18.

[18]宋芳秀.中国银行业市场结构和市场行为对利率改革成效的影响研究[J].管理世界,2007,(3):158-159.

[19]杨灿明,孙群力.外部风险对中国地方政府规模的影响[J].经济研究,2008,(9):115-121.

[20]阳佳余,包群.金融发展与企业融资约束差异——基于企业数据的经验研究[J].中国金融评论,2007,(2):1-29.

[21]张俊喜,马钧,张玉利.中国中小企业发展报告[M].北京:社会科学文献出版社,2005.

[22]赵志耘,吕冰洋,郭庆旺,等.资本积累与技术进步的动态融合:中国经济增长的一个典型事实[J].经济研究,2007,(11):18-31.

[23]Aghion P,Askenazy P,Berman N,et al.Credit constraints and the cyclicality of R&D investment:Evidence from France[J].Journal of the European Economic Association,2012,10(5):1001-1024.

[24]Aghion P,Fally T,Scarpetta S.Credit constraints as a barrier to the entry and post-entry growth of firms[J].Economic Policy,2007,22:731-779.

[25]Aghion P,Hemous D,Kharroubi E.Cyclical fiscal policy,credit constraints,and industry growth[J].Journal of Monetary Economics,2014,62:41-58.

[26]Alesina A,Campante F R,Tabellini G.Why is fiscal policy often procyclical?[J].Journal of the European Economic Association,2008,6(5):1006-1036.

[27]Arena M,Revilla J E.Pro-cyclical fiscal policy in Brazil:Evidence from the states[R].The World Bank Policy Research Working Paper No.5144,2009.

[28]Cetorelli N,Gambera M.Banking market structure,financial dependence and growth:International evidence from industry data[J].The Journal of Finance,2001,56(2):617-648.

[29]Claessens S,Laeven L.Financial dependence,banking sector competition,and economic growth[J].Journal of the European Economic Association,2005,3(1):179-207.

[30]Fisman R,Love I.Trade credit,financial intermediary development,and industry growth[J].Journal of Finance,2003,58(1):353-374.

[31]Ilzetzki E,Végh C A.Procyclical fiscal policy in developing countries:Truth or fiction[R].NBER Working Paper No.14191,2008.

[32]Kaminski G,Reinhart C,Vegh C.When it rains it pours:Procyclical capital flows and macroeconomic policies[A].Gertler M,Rogoff K.NBER Macroeconomic Annual 2004(Volume 19)[C].Cambridge:MIT Press,2005.

[33]Kolasa M,Rubaszek M,Taglioni D.Firms in the great global recession:The role of foreign ownership and financial dependence[J].Emerging Market Review,2010,11(4):341-357.

[34]Kroszner R S,Laeven L,Klingebiel D.Banking crises,financial dependence,and growth[J].Journal of Financial Economics,2007,84(1):187-228.

[35]Kumar S,Russell R.Technological Change,technological catch-up,and capital deepening:Relative contributions to growth and convergence[J].American Economic Review,2002,92(3):527-548.

[36]Laeven L,Klingebiel D,Kroszner R.Financial crises,financial dependence,and industry growth[R].The World Bank Policy Research Working Paper No.2855,2002.

[37]Lee Y,Sung T.Fiscal policy,business cycles and economic stabilisation:Evidence from industrialised and developing countries[J].Fiscal Studies,2007,28(4):437-462.

[38]Poncet S,Steingress W,Vandenbussche H.Financial constraints in China:Firm-level evidence[J].China Economic Review,2010,21(3):411-422.

[39]Rajan R G,Zingales L.Financial dependence and growth[J].American Economic Review,1998,88(3):559-586.

[40]Ravn M,Uhlig H.On adjusting the Hodrick-Prescott filter for the frequency of observations[J].The Review of Economics and Statistics,2002,84(2):371-375.

[41]Staiger D,Stock J H.Instrumental variables regression with weak instruments[J].Econometrica,1997,65(3):557-586.

[42]Stock J H,Yogo M.Testing for weak instruments in linear IV regression[A].Andrews D W K,Stock J H,Rothenberg T J.Identification and inference for econometric models:Essays in honor of Thomas Rothenberg[C].Cambridge:Cambridge University Press,2005.

[43]Sturzenegger F,Werneck R L F.Fiscal federalism and procyclical spending:The cases of Argentina and Brazil[J].Económica,2006,34(1-2):151-194.

[44]Woo J.The behavior of fiscal policy:Cyclicality and discretionary fiscal decisions[R].Working Paper,2005.