2013卡车销量微增,2014或将维持现状

2014-12-10中国汽车技术研究中心饶晓鑫徐国强

中国汽车技术研究中心 | 饶晓鑫 徐国强

卡车整体市场分析

通过对我国卡车市场历年的研究发现:我国卡车市场的发展主要受经济与政策的双重影响。2013年,宏观经济整体趋稳,柴油国Ⅳ排放升级成为刺激今年卡车市场发展的主要因素,全年卡车市场完成销量349.6万辆,同比增长5.8% 结束了连续两年的下滑态势(见图1)。

从卡车市场结构看(如图2所示),2013年,重卡由于受柴油国Ⅳ排放刺激的影响相对于中卡、轻卡和微卡影响大,市场份额上升2.8个百分点,而中卡、轻卡、微卡份额均出现不同程度的下滑。

卡车细分市场分析

1.重卡市场分析

(1)重卡市场:“完美”逆袭,变数仍在

2013年,在柴油国Ⅳ排放影响的刺激下,重卡全年完成销量77.4万辆,同比增长21.7%,经过两年的大幅下滑后,实现了“完美”逆袭。

从分月度销量走势看(如图3所示),2013年,除1月份和3月份外,重卡销量均高于2012年同期,尤其是在2013年7月和2014年1月两个时间节点前的4、5、6月份和8、9、10、11、12月份,重卡销量同比增幅均超过30%,这几个月出现高幅增长主要是因为市场对柴油国Ⅳ排放实施时间的预判造成。

然而,截止到目前,柴油国Ⅳ排放全国实施的时间节点仍然没有相关正式的通知,这也为2014年重卡市场发展带来不确定性,2014年重卡市场是否会延续2013年走势仍然存在变数。

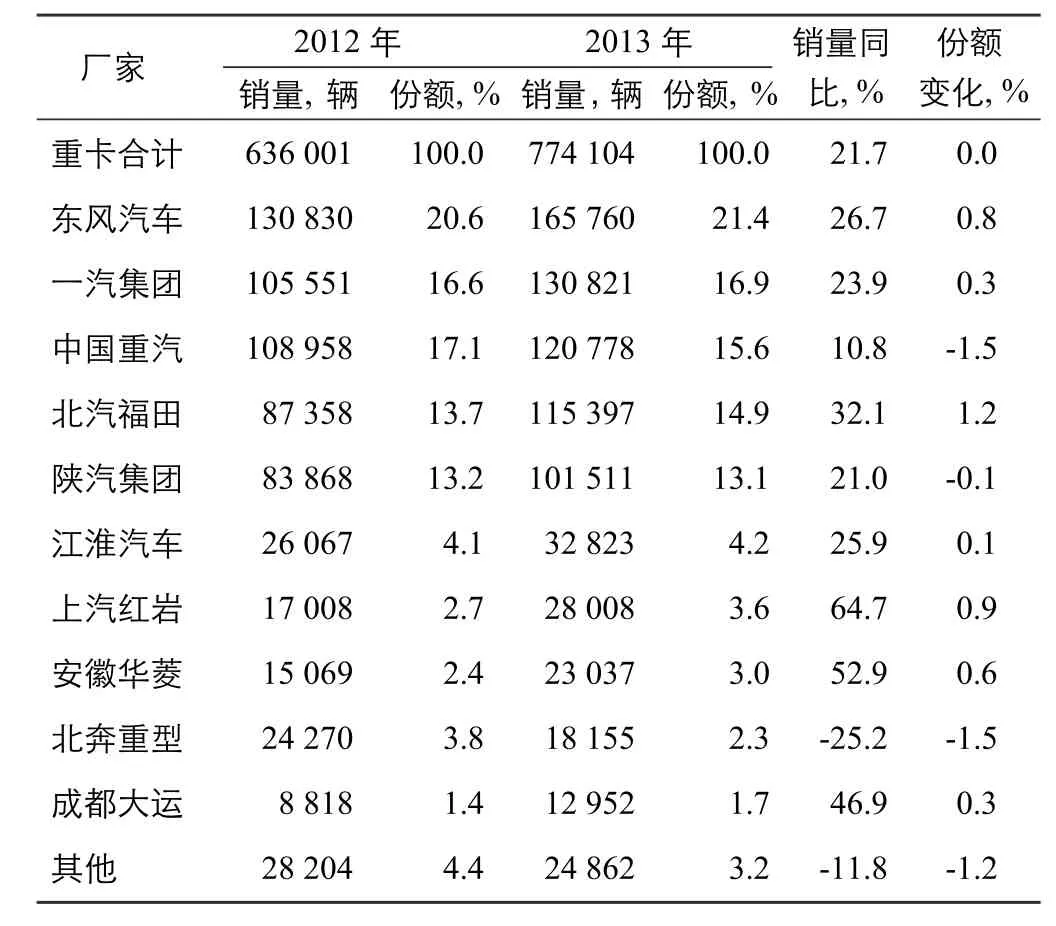

(2)重卡企业竞争格局:格局生变,调整犹存

2013年,重卡竞争格局在市场的高幅增长下悄然生变,原来以东风、一汽、重汽为第一梯队的10万俱乐部增添了从第二梯队跃升的福田和陕汽两家企业,原来以江淮汽车为首的第三梯队由于原第二梯队企业的跃升变为第二梯队,重卡行业的三个梯队格局变为两个梯队。

回首三年前,重卡在2010年达到超过100万辆的历史高点后,众多重卡企业纷纷开始开疆扩土,将资金大手笔投入到产能的扩充上,然而,在宏观经济增速下滑的背景及相关政策退出的影响下,重卡市场却连续两年大幅滑落,一时间,大部分重卡企业业绩纷纷出现大幅下滑,企业投入的大量资金及资源没有得到相应的回报,但就是在这市场连续滑落的两年里,部分重卡企业开始调整战略,苦修“内功”,从产品入手,提升质量、建立品牌,对旗下的产品进行了重新梳理和定位,为未来的发展“卧薪尝胆”。从2013年重卡企业销量情况来看,部分企业的内功修炼已逐见成效,如:东风、一汽、福田通过两年来的战略调整,2013年均快于行业的增长。

2014年,随着更多重卡企业战略调整的逐步到位,重卡企业之间的竞争将变得更加激烈,重卡企业间的竞争格局也将随之调整,从2013年各重卡企业销量情况看(如表1所示),第一梯队中除东风汽车与后面企业之间拉开较大的差距外,第二至第四的企业之间销量差距较小,在激烈的竞争之下,这几家企业之间的排名存在随时调整的可能。

表1 重卡企业份额

2.中卡市场分析

(1)中卡市场:“稳”字当先

2013年,中卡全年完成销量28.7万辆,同比下滑1.2%,作为卡车市场份额最小的一块市场,中卡近年来一直保持着相对稳定的发展,近5年销量基本维持在25万辆左右。

从分月度走势看(如图4所示),2013年1~7月份,除2月份受春节因素影响同比下滑外,其他月份均同比增长;8月份以后,除9月份同比增长外,其他月份均同比下滑。整体来看,上半年的增长基本上拉平了下半年下滑的影响,相比重卡,中卡市场受柴油国Ⅳ影响相对较小。

2014年,卡车市场环境与2013年环境基本一致,预计中卡将延续2014年的平稳发展,物流环境的改变将对卡车行业结构调整带来影响,并改变中卡市场现状。

(2)中卡企业竞争格局:集中度提高

从销量看,2013年,中卡前10企业累计销量均过万,其中,北汽福田是新加入的万辆企业,且同比增幅也是前10企业最高的,同比增幅为45.6%。

从份额看,2013年中卡前10企业份额为93.9%,集中度提高1.8个百分点,其中,前三企业份额均有超过1.5个百分点的增长。

从表2可以看出,中卡的销量主要集中在传统的优势重卡企业,主要是因为中卡与重卡产品可以有很多的资源共享,因此,重卡强势的企业在做中卡时也更有优势,未来中卡企业的竞争格局将向重卡企业看齐,在重卡市场无所建树的中卡企业在中卡市场有面临被淘汰的风险。

表2 中卡企业份额

3.轻卡市场分析

(1)轻卡市场:微增长,高端化

2013年,轻卡市场全年完成销量190.8万辆,同比增长3.6%,在经历2009年和2010年高速增长和近几年的调整后,轻卡市场进入到一个微增长时期。

从分月度走势看(如图5所示),2013年除2月、10月和12月三个月份同比下滑外,其他月份均同比增长,整体来看,轻卡月度走势相对平稳。

近几年,随着高端物流和城市物流业的快速发展,中高端轻卡市场需求不断增长,轻卡市场内部结构不断进行调整,中高端轻卡市场份额持续上升,在轻卡产品逐步走向高端化的趋势下,部分轻卡企业借着推出新产品的机会对旗下的产品进行梳理,对产品按档次和用途进行了较为精准的市场定位,摆脱了以前轻卡产品多但定位模糊的局面,从而使企业的产品能更好地获取客户、服务客户,产品高端化已成为市场需求和企业发展的方向。

(2)轻卡企业竞争格局:分散向集中发展

从销量看,2013年,前十企业除长城汽车和南维柯同比下滑外,其他企业均同比增长,其中,一汽集团增幅最大,增幅为22.5%。

从份额看,2013年,在轻卡市场告别高速增长时期并进入调整期后,轻卡市场集中度也告别了分散发展的趋势,前十企业集中度提高0.8个百分点,轻卡重新启动向整合集中的方向发展,见表3。

表3 轻卡企业份额

4.微卡市场分析

(1)微卡市场:小幅下滑

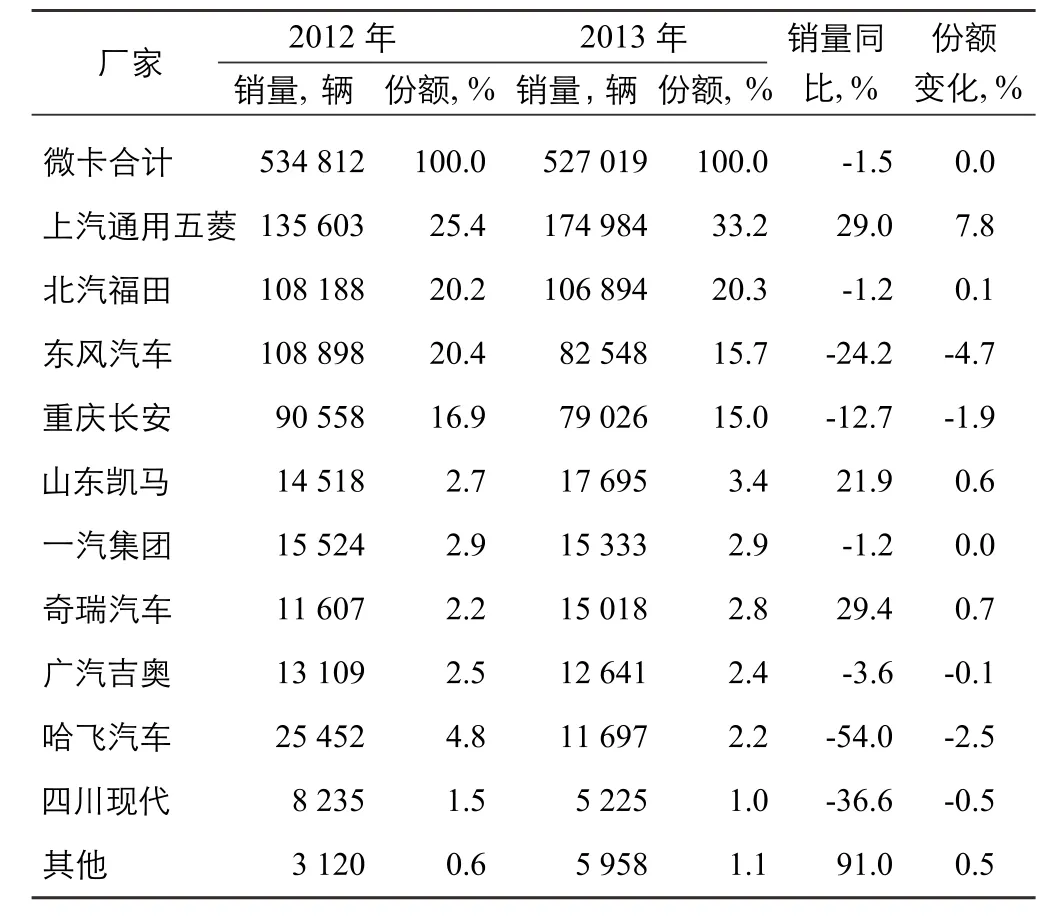

2013年,微卡市场全年完成52.7万辆,同比微幅下滑1.5%,和中卡一起成为2013年卡车细分市场中同比下滑的市场。

从分月度走势看(如图6所示),2013年,微卡有7个月同比下滑,其余月份同比增长。

(2)微卡企业竞争格局:上汽通用五菱地位进一步巩固

从销量看,2013年,前十企业,除上汽通用五菱、山东凯马和奇瑞汽车同比增长外,其他企业均同比下滑,见表4。

从份额看,2013年,前十企业份额中,上汽通用五菱份额上升7.8个百分点,进一步拉开与后者的差距。

表4 微卡企业份额

结语

从宏观经济层面分析,2014年,预计在十八届三中全会及新一届政府深化改革等意见的指导下,宏观经济增长将有所下滑,增幅将略低于2013年,但总体上经济发展将依然保持相对平稳的增长,这为2014年卡车市场发展奠定了一个相对稳定的市场环境。

从政策层面分析,2014年,柴油国Ⅳ排放实施时间节点仍未确定,柴油国Ⅳ排放升级对卡车市场的刺激影响将延续,但由于2013年柴油国Ⅳ排放实施释放了一部分提前购车的需求,再加上部分省市已在2013年提前实施柴油国Ⅳ排放政策,柴油国Ⅳ刺激卡车市场的影响将减弱;此外,2013年大气“国十条”指出的淘汰黄标车意见在2014年将在更多省市进入实际执行层面,将促进卡车换购需求。在政策影响下,2014年卡车市场仍存在增长潜力。

基于以上对2013年卡车市场的分析,以及对2014年卡车市场环境的预分析,我们预判,2014年卡车市场增长潜力仍在,但增幅将有所下滑。