文化创意企业管理者特征与研发投资决策研究

2014-12-08陈燕飞魏亚平

陈燕飞,魏亚平

(天津工业大学管理学院,天津 300387)

一、引 言

文化创意企业是以经营人的创意资源为中心,按照一定商业运作方式加以创作、生产、传播及销售,为广大消费者提供优质的文化创意产品和文化服务,进而最终实现企业赢利的微观组织[1]。创意的实现离不开研发投资,研发投资决策是文化创意企业发展的战略决策之一,对于企业的生存和发展起着重要作用。传统决策理论认为,人在做决策时是理性的,但随着认知心理学的发展,表明人的决策行为不可能达到完全理性的程度。在不确定条件下,人们的决策往往受认知偏差、情绪和情感等心理因素的影响,从而违反理性决策理论的预测和逻辑,表现出系统性的非理性行为[2]。管理者在做决策时最为突出的非理性行为是过度自信。此外,第一大股东的年龄特征与管理者的学历水平都对企业的研发投资决策产生重要影响。

目前,国内外对于管理者特点与投资的研究已有很多,得出的结论也不尽相同,但还没有学者针对文化创意企业中管理者的特点与研发投资决策的关系进行研究。本文以在中小板和创业板上市的文化创意企业为例,研究管理者过度自信、第一大股东年龄与管理者的学历水平对研发投资的影响,为文化创意企业的可持续发展提供决策参考。

二、文献综述

Roll[3]最早对管理者过度自信与企业投资进行了研究,提出了傲慢自负假说,该理论认为:企业并购的发生,大多源自于管理者的过度自信。Hall和 Murphy[4]认为,如果外部投资者愿意投资公司的项目,则过度自信的管理者就会认为资本市场低估了公司的价值,从而不愿意通过外部融资来投资项目,Heaton[5]认为在不考虑信息不对称和委托代理问题时,通过构建模型发现,管理者过度自信既可能导致过度投资,又可能导致投资不足。同时,Bernardo和 Welch[6]、Malmendier和 Tate[7]、Goel和 Thakor[8]也指出,企业管理者过度自信会对投资规模产生正向影响,做项目决策时,也会高估自己的决策能力,高估项目的未来收益,而低估风险。Ben-David和Harvey[9]通过比较实际盈利水平是否达到预测盈利水平来衡量企业CFO的自信程度,发现CFO过度自信会对企业的财务决策 (规模、金额)产生影响,投资现金流的敏感度较高。Peng和Wei[10]将管理者的性别作为管理者过度自信程度的替代变量,发现管理者过度自信的公司,其投资和现金流之间的敏感性较弱。Malmendier和 Tate[11]认为,CEO 过度自信,会导致并购中存在较高溢价,会造成股东财富的损失,这种现象在多元化并购中更为突出。Malmendier和 Tate[12]研究发现过度自信的 CEO比理性CEO将发行更多债务,而相对于可以获得的税收收益,过度自信CEO比其他CEO发行债券更保守。Hribar和Yang[13]发现管理者的过度自信会增加信息披露的偏差,会加大企业的盈余管理。Schrand和Zechman[14]认为管理者过度自信会使披露的财务报表存在欺骗性,降低企业绩效的真实性。国内学者郝颖等[15]对企业管理者过度自信与投资决策关系进行了实证研究,发现同适度自信行为相比,管理人员过度自信不仅与投资水平正相关,而且投资对现金流的敏感性更高。王霞等[16]研究发现,过度自信管理者倾向于过度投资,且对融资活动产生的现金流敏感性更高。叶蓓和袁建国[17]通过建立联立方程模型研究了管理者过度自信与企业价值的关系,发现适度自信有助于企业价值的提升,而过度自信会对企业价值产生不利的影响。姜付秀等[18]认为,管理者过度自信、企业总投资水平和内部扩张三者之间存在显著的正相关关系,企业资金越充裕,正相关关系越高,同时发现管理者过度自信会加大并购给企业带来的财务风险。李云鹤和李湛[19]、周杰和薛有志[20]通过研究发现,企业投资、并购等都与管理者过度自信有关。

Carlsson 和 Karlsson[21]、Vroom 和 Pahl[22]研究发现,年龄大的管理者做决策时倾向于风险小的投资项目。Hambrick和Mason(1984)提出了“高层梯队理论”,该理论认为高层段里团队的年龄特征、职业背景、教育、性别、种族、社会经历等都会影响他们的决策,Bantel和Jackson[23]通过对“高层管理团队”理论进一步深化研究后发现,随着管理者年龄的增长,管理者的投资分析能力进一步下降,会对创新产生抵制,做决策时信心也会下降,同时他们研究发现,高学历的高层管理成员对于制定公司的战略决策更有利。我国学者陈传明和孙俊华[24]以董事长作为研究对象,研究发现董事长的学历和企业多元化发展程度正相关,学历越高的企业家更敢于多元化投资。

综上所述,企业管理者过度自信、年龄特点与学历水平对企业投资会产生重要影响,国内外很多学者都进行了相关研究。目前还没有学者对文化创意企业中管理者特点与研发投资决策的关系进行研究,文化创意企业的发展离不开技术创新,实现技术创新的关键途径是进行研发投资,管理者特点会对研发投资决策产生怎样的影响,这一问题值得深入研究。

三、理论分析与研究假设

1.管理者过度自信与研发投资决策

管理者在进行投资决策时,往往采用净现值法。净现值法是指未来收益的折现值与期初成本之间的差额,如果差额大于零,则认为可以投资,否则不可投资。过度自信的管理者要么会高估投资未来的现金流,要么会低估项目的风险,因此会使得净现值增大,导致投资规模变大,对与研发投资来说同样如此。文化创意企业中,研发投资项目的风险大,过度自信的管理者往往会低估风险,使投资项目的净现值大于零,因此投资规模会扩大。据此,本文提出以下假设:

H1:管理者过度自信与企业研发投资正相关。

2.第一大股东年龄与研发投资决策

心理学研究表明,年长的管理者工作年限长,社会阅历多,相较于更年轻的管理者,一方面他们更加自信,更相信自己的主观判断,另一方面他们也更加保守、沉稳,从而更愿意选择风险低的投资项目。文化创意企业多是控股企业,第一大股东持股比例很高,对决策产生重要影响,特别是财务决策,往往由第一大股东决定。研发投资风险比较高,年龄大的第一大股东为规避风险,往往不会选择研发投资。据此,本文提出以下假设:

H2:第一大股东年龄与研发投资负相关。

3.管理者的学历水平与研发投资决策

学历水平代表管理者所受到的高等教育的程度,学历越高,受到的高等教育知识越多,知识水平、眼界也越宽广,做决策时考虑得越全面。因此,高学历的管理者,更倾向于进行研发投资,他们考虑到的不只是眼前的利益,而是投资项目给企业长远带来的利益。文化创意企业是以人的创意为源泉的,敢想、敢做、敢于创新,企业才能更好发展,学历水平高的管理者有更强的创新意识,敢于突破,因此,高学历的管理者更愿意进行研发投资。据此,本文提出以下假设:

H3:学历在本科以上的管理者相较于本科以下学历的管理者更愿意进行研发投资。

四、研究设计

1.样本选取与数据来源

本文选取2010—2012年在中小板和创业板上市的文化创意企业,为保证数据的有效性,本文剔除了数据不全的公司。经筛选,得到最终的样本量为102家公司,714个数据。由于我国上市公司研发数据披露形式不统一,为保证数据口径的一致性,本文通过“支付的其他与经营活动有关的现金”这一明细项目来提取研发支出。本文的数据来源于2012年度巨潮资讯网披露的在中小板和创业板上市的文化创意企业的截面财务数据。

2.变量选取与模型设计

(1)研发投资指标

本文选用研发投入强度 (R&D)指标衡量公司研发投资,研发投入强度=研发投入/营业收入,这个指标可以在公司的年报中直接获得。

(2)管理者过度自信指标

本文选用上市公司年度盈利预测超过实际水平 (Overcon)作为管理者过度自信的衡量指标。这一指标在企业披露的《盈利数与利润预测差异情况表专项审核报告中》可直接获得。如果上市文化创意企业公司中实际盈利水平低于预测盈利水平,则称该公司的管理者为过度自信管理者。

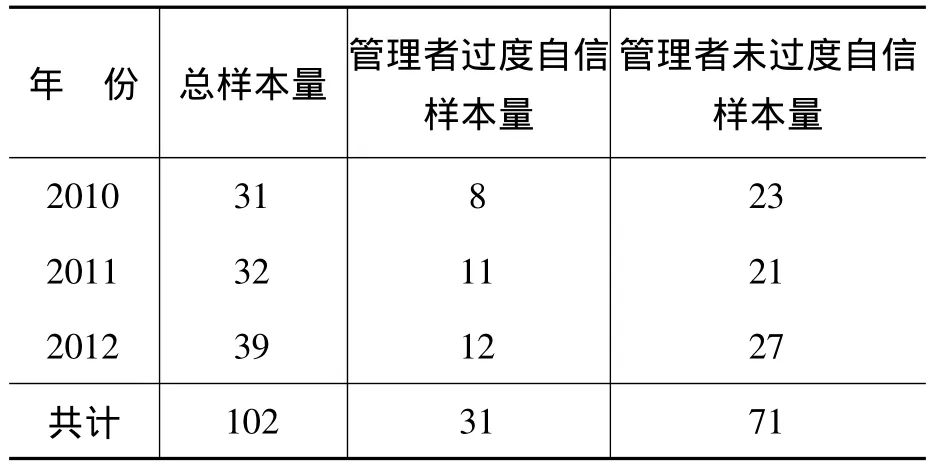

表1 上市文化创意公司管理者过度自信样本分析

(3)第一大股东年龄指标

上市的文化创意企业公司中董事长通常都是一股独大,因此本文选用董事长的实际年龄(Age)这一指标作为第一大股东年龄指标,董事长的实际年龄可在公司年报中获得。

(4)管理者学历水平

本文对于管理者的界定是:董事会成员、总经理、监事会成员等高级经理人员。选用管理者受教育水平 (Education)这一指标作为学历水平指标,这一指标可直接在公司年报中获得。

(5)控制变量

本文选用企业规模 (log(Size))、资产负债率(ALR)和研发人员所占比例(Technician)作为控制变量,其中企业规模用年末总资产的对数形式表示,资产负债率可在公司年报中直接获得,研发人员所占比例等于研发人员数量比员工总数。

(6)模型设计

为了分析管理者过度自信对研发投资的影响,本文构造模型:

为了分析第一大股东年龄对研发投资的影响,本文构造模型:

为了分析管理者学历水平对研发投资的影响,本文构造模型:

五、实证结果与分析

1.描述性分析

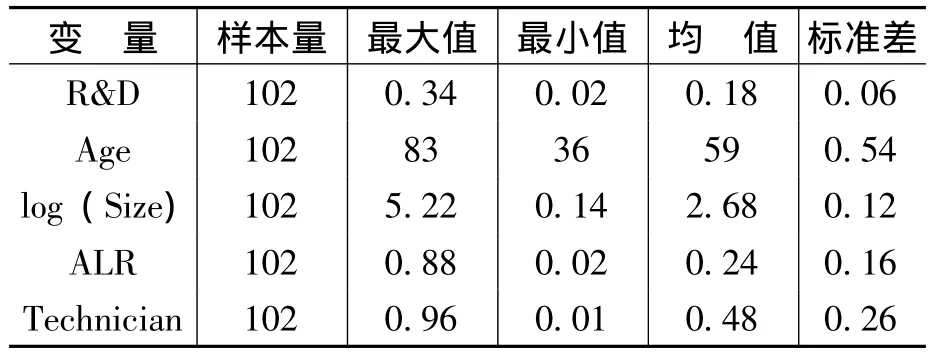

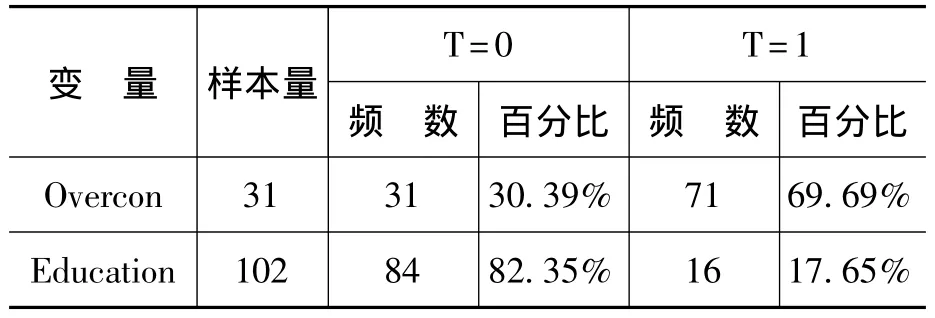

由表2可以看出样本公司的研发投资均值达到了18%,研发人员所占比例的均值为48%,第一大股东的平均年龄为59岁,资产负债率均值为24%,企业规模均值为2.68。由表3可以看出,在总样本量中,管理者过度自信的样本量为31家,占总样本量的30.39%,管理者受教育水平在本科以上的样本量达到82.35%。

表2 模型中连续变量的统计特征

表3 模型中哑变量的统计特征

2.回归分析

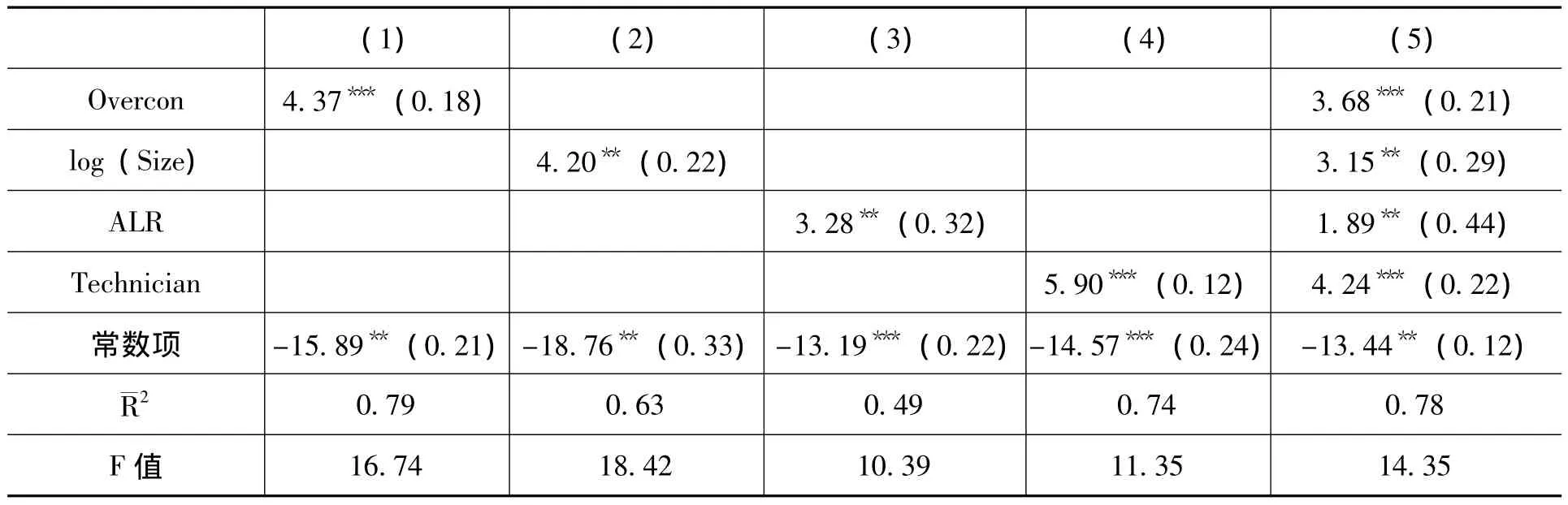

(1)管理者过度自信与研发投资决策的关系研究。由表4可以看出,管理者过度自信与研发投资显著正相关,即管理者自信水平越高,企业研发投资力度会越大,假设H1得到验证。同时看出,企业规模与研发投资也是正相关的;资产负债率和研发投资也正相关,大多数研究认为企业资产负债率和研发投资是负相关的,本文得出正相关与文化创意企业的特点有关,文化创意企业融资结构中“关系型贷款”占很大比例;研发人员所占比例和研发投资正相关。

表4 模型 (1)的回归结果分析

(2)第一大股东年龄与研发投资决策的关系研究。结果表明,第一大股东的年龄和研发投资是负相关的,假设H2得到验证。管理者随着年龄的增长,管理经验越来越丰富,看问题、做决策时更趋向于理性,对于风险大的投资项目一般会选择回避,对于文化创意企业来说,资金问题是其发展的主要问题,因此,年龄大的管理者往往不会选择风险高、收益不稳定的研发项目。

(3)管理者学历水平与研发投资决策的关系研究。实证结果表明,管理者的学历水平与研发投资都是正相关,但管理者学历水平在本科以上与研发投资的回归系数是4.12,在1%的水平下显著;管理者学历水平在本科以下与研发投资的回归系数为1.02,在10%的水平下显著,可以看出,高学历的管理者更倾向于进行研发投资,假设H3得到验证。管理者的知识水平在制定投资决策时至关重要,知识水平越广泛,考虑事情越全面,能考虑到研发项目对企业发展的长远影响,而不是只考虑到眼前利益,放弃掉一些很有价值的研发项目。

六、结论与启示

本文以2010—2012年在中小板和创业板上市的文化创意企业为研究对象,探讨了管理者过度自信、第一大股东持股比例和管理者学历水平对研发投资决策的影响。本文通过实证研究发现,管理者过度自信与研发投资显著正相关,过度自信在心理学上属于认知偏差,会使人高估收益,低估风险,高估自己在决策、管理方面的能力,从而采取激进的投资策略,使投资规模不断扩大,但是盲目扩大投资会给企业带来风险。文化创意企业属于知识密集型企业,其发展需要进行技术创新,研发投资会提高企业的技术创新能力,提升企业的盈利能力,但过度自信的管理者不断进行研发投资可能都会导致投资过度,反而起到事倍功半的效果。因此,管理者在制定研发投资决策时应慎重,考虑周全,从企业长远发展的角度制定研发投资决策,促进企业健康快速的发展。第一大股东年龄和研发投资是负相关的,文化创意企业大多规模较小,第一大股东控制水平高,第一大股东为战略决策的制定者,投资决策是战略决策的重要组成部分,因此,投资决策一般也都是由第一大股东决定的。年龄大的股东希望企业平稳发展,因此,常会选择风险小的项目进行投资,而一些风险大但收益高的项目往往被放弃掉,如研发投资。管理者学历水平和研发投资正相关,学历高的管理者能透过风险看到研发项目的潜在收益,进而进行投资决策,而较低学历的管理者往往因为研发项目的高风险而选择放弃,从而错过了良好发展的机会。

本文对管理者过度自信对研发投资决策的影响进行了分析,但并未深入分析在决策的哪个阶段产生影响以及如何影响,这些都有待于未来研究中进行深入探讨。

[1] 金元浦.文化创意产业相关概念研究[DR/OL].中国文化创意产业网,2007.

[2] Kahneman, D., Tversky, A.Judgement under Uncertainty:Heuristic and Biases[J].Science,1974(185):1124-1131.

[3] Roll,R.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986,9(2):197-216.

[4] Hall, B.J., Murphy, K.J.Stock Options for Undiversified Executives[J].Journal of Accounting and Economics,2002,33(1):3-42.

[5] Heaton,J.B.ManagerialOptimism and Corporate Finance[J].Financial Management Tampa,2002,31(2):33-45.

[6] Bernardo,A., Welch, I.On the Evolution of Overconfidence and Entrepreneurs [J].Journal of Economics&Management Strategy,2001,(3):301-330.

[7] Malmendier,U.,Tate,G.Does Overconfidence Affect Corporate Investment?CEO Overconfidence Measures Revisited[J].European Financial Management,2005a(5):649-659.

[8] Goel,A.M., Thakor, A.V.Overconfidence, CEO Selection,and Corporate Governance[J].Journal of Financial Economics,2008,(6):2737-2784.

[9] Ben-David, G.J.R., Harvey, C.R.Managerial Overconfidence and Corporate Policies[R].SSRN Working Paper,2007.

[10] Peng,W.,Wei,K.Women Executives and Corporate Investment:Evidence from S&P 1500[R].Financial Management Annual Conference Working Paper,2007.

[11] Malmendier,U.,Tate,G.Who Makes Acquisitions?CEO Overconfidence and the Market’s Reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[12] Malmendier,U.,Tate,G.Overconfidence and Early-Life Experiences:The Impact of Managerial Traits on Corporate Financial Policies[R].Working Paper,SSRN,2010.

[13] Hribar,P.,Yang, H.Does CEO Overconfidence AffectManagementForecasting and Subsequent Earnings Management?[R].Working Paper,2010.

[14] Schrand,C.,Zechman,S.Executive Overconfidence and the Slippery Slope to Fraud [R].Working Paper,2010.

[15] 郝颖,刘星,林朝南.管理者过度自信与企业激进负债行为[J].管理世界,2006,(8):104-112.

[16] 王霞,张敏,于富生.管理者过度自信与企业投资行为异化[J].南开管理评论,2008,(2):77-83.

[17] 叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008,(2):97-108.

[18] 姜付秀,张敏,陆正飞.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,(1):131-143.

[19] 李云鹤,李湛.自由现金流代理成本假说还是过度自信假说?[J].管理工程学报,2011,(3):155-161.

[20] 周杰,薛有志.治理主体干预对公司多元化战略的影响路径[J].南开管理评论,2011,(1):65-74.

[21] Carlsson,D.,Karlsson,K.Age,Cohorts and the Generation of Generations[J].American Sociological Review,1970,5(7):710-718.

[22] Vroom,V.,Pahl,B.Relationship between Age and Risk-Taking among Managers[J].Journal of Applied Psychology,1971,55(4):399-405.

[23] Bantel, K.,Jackson, S.Top Managementand Innovations in Banking:Does the Composition of the Top Team Make a Difference? [J].Strategic Management Journal,1989,(10):107-124.

[24] 陈传明,孙俊华.企业家人口背景特征与企业多元化战略选择——基于中国上市公司面板数据的实证研究[J].管理世界,2008,(5):124-133.