我国CPI预期实证分析

2014-12-02上海财经大学浙江学院奚欢

上海财经大学浙江学院 奚欢

一、引言

消费者物价指数(CPI)是反映消费者购买商品价格水平的统计指标,表示与居民生活密切相关的商品和服务的价格变化趋势或幅度。CPI涉及经济发展,关乎社会和谐,维系人民生计,是管理者制定宏观经济政策、分析货币市场和债券市场及央行公开市场业务的重要参考依据,历来备受政府和民众关注。因此对CPI精确地预测和分析具有重要的理论和现实意义。国内外很多学者对CPI进行了研究,对我国CPI的年度数据建立了模型,该模型只有一步预测较好,其余效果不太好。对CPI季节调整进行了实证研究,但所用数据从1994年开始,而我国从2001年起,开始改用国际通用方法,计算和公布定基价格指数,故所用数据不能够准确反映CPI变化规律。

本文运用ARMA模型对我国2006年1月份到2014年2月份的月度CPI数据进行实证分析,获得了相对误差不超过1%的预测模型,预测精度较高。最后,运用预测模型对2014年3月到2014年6月份的CPI数据进行预测。

二、ARIMA模型预测

(一)数据预处理与分析

本文选取数据为我国2006年1月到2014年2月的月度CPI。因为CPI是同比数据,所以以2005年1月的CPI为基数,结合2005年各月CPI的环比数据将2006年1月到2014年2月的CPI换算成定基指数,并对其进行取对数的预处理,得到定基指数的对数序列LCPI。

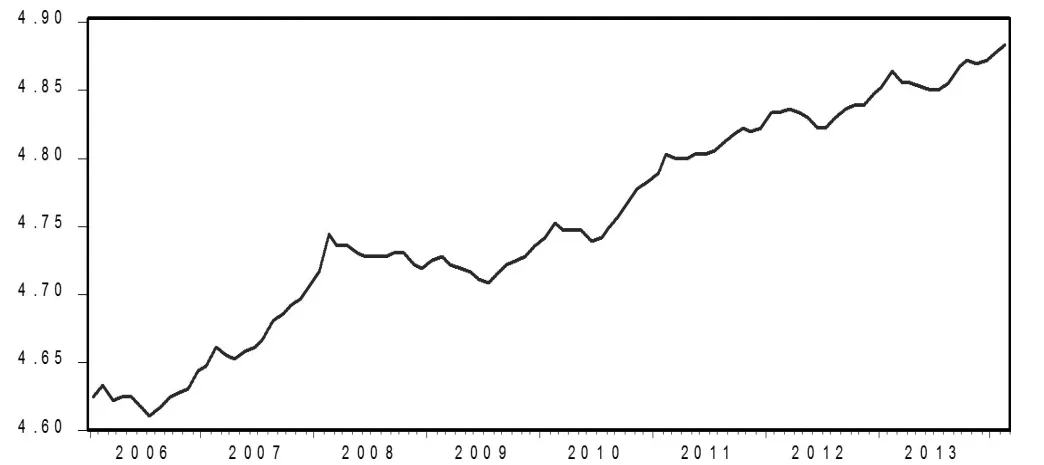

运用Eviews7.0绘制LCPI的时序图,结果见图1。由图1可以看到,LCPI是一个非平稳序列,且具有以下特点:

(1)随着时间的推移CPI呈现出不断增大的总体趋势,且在2006年7月至2008年2月间CPI的增长速度较快;

(2)CPI在不断增大的整体趋势下也伴随着局部的回落,如2008年2月至2009年7月间CPI在不断下降。

图1 CPI对数(LCPI)图

(二)模型识别与参数估计

对LCPI的1阶差分序列DLCPI进行平稳性检验。它在含有截距和趋势项模型下的ADF检验值小于其对应的临界值,所以DLCPI是平稳的。从而,CPI是1阶平稳的。

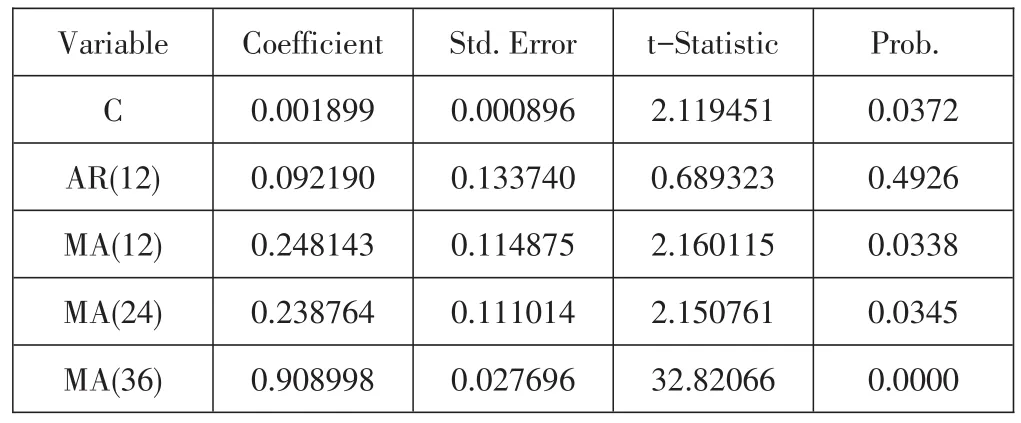

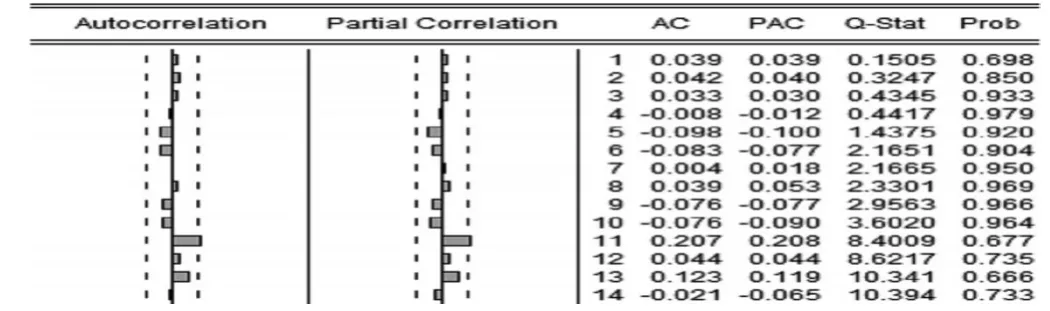

进一步,运用Eviews7.0软件对DLCPI进行白噪声检验。由于DLC⁃PI只有滞后12、24和36阶的自相关系超出了两倍误差范围,其偏自相关函数只有滞后12阶在两倍误差范围外,所以它是一个非白噪声序列。从而,可初步对LCPI建立疏系数模型ARIMA((12),1,(12,24,36)),其参数估计结果见表1。

表1 ARIMA((12),1,(12,24,36))模型估计结果

由表1可知,模型参数估计中只有延迟36阶的移动平均项的t值小于0.025(α=5%),其它参数的t值均大于0.025。从而,模型部分参数不显著。通过对模型进行修正,最后得到参数和模型整体通过显著性检验的模型ARIMA(0,1,(12,24,36))。进一步,对回归残差进行白噪声检验,结果见图2,易知残差是一个白噪声序列。从而,对LCPI建立的最终疏系数模型表达式为

(1-B)LCPIt=0.001922+(1+0.182407B24+0.910277B36)εt

图2 模型残差白噪声检验图

(三)模型预测

首先,运用预测模型对我国2014年3月到2014年6月的CPI对数序列LCPI进行预测;其次,对LCPI的预测值取自然指数即可得到对应CPI的定基指数估计值。将预测模型预测结果和CPI定基指数绘制在同一图上比较预测效果,结果见图3。

图3 CPI定基指数及其预测图

三、结束语

消费者物价水平受到各种不确定因素影响,因此在建立预测模型时无法将所有因素都考虑进去,模型对CPI的预测存在误差。本文运用ARIMA模型对我国CPI进行预测,预测值和真实值间的误差在1%以下,预测精度较高。

[1]陈娟,余灼萍.我国居民消费价格指数的短期预测[J].统计与决策,2004(4)

[2]张鸣芳等.居民消费价格指数季节调整实证研究[J].财经研究,2004,30(3)

[3]王昌云,戴稳胜,张成思.基于Eviews的金融计量学[M].北京:中国人民大学出版社,2010

[4]王燕.应用时间序列分析[M].北京:中国人民大学出版社,2008