关于全年一次性奖金计税方法的探讨

2014-11-28张鼎ZHANGDing

张鼎ZHANG Ding

(苏州大学东吴商学院,苏州 215021)

(Dongwu Business School,Soochow University,Suzhou 215021,China)

0 引言

关于全年一次性奖金税负筹划讨论的论文,期刊网上比比皆是。不管各路学者采取何种方法论述其筹划观点,但有一个基本点是其讨论重点,即注意避开“雷区”或称之为“无效区间”。

本文仅就“雷区”作些探讨。

1 问题提出

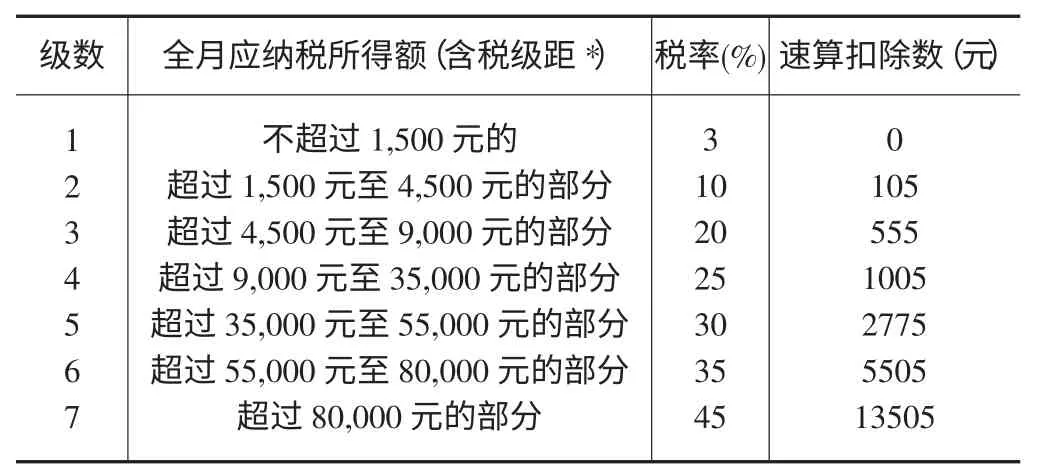

2011 年9 月1 日,修改第六次的《中华人民共和国个人所得税法》开始实施。修改后的《个人所得税法》对全年一次性奖金的计税方法明确仍采用国税发[2005]9 号文件《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》的规定。

该规定要点是:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法确定扣缴数额。

首先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

其次将雇员个人当月内取得的全年一次性奖金,按上述办法确定的适用税率和速算扣除数计算征税。

如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数;

如果雇员当月工资薪金所得低于税法规定的费用扣除额的,应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

按照上述方法计税,则出现以下尴尬情形:

假如小李2011 年12 月取得当月工资5100 元,年终奖18100 元,按照新《个人所得税法》规定(见表1:工资薪金所得个人所得税税率表)。

表1 工资、薪金所得个人所得税税率表

小李当月工资薪金应缴纳个税=(5100-3500)×10%-105=55 元;

年终奖18100÷12=1508.33,对应税率为10%,速算扣除数为105;

年终奖应纳税额=18100×10%-105=1705 元;

小李12 月份共计应缴纳个人所得税=55+1705=1760元。

即小李税后实际取得的收入是5100+18100-1760=21440 元。

同单位的小王2011 年12 月取得当月工资5100 元,年终奖18000 元,同样方法计算,

小王当月工资薪金应缴纳个税55 元;

年终奖18000÷12=1500,对应税率为3%,速算扣除数为0;

年终奖应纳税额=18000×3%-0=540 元;

小王12 月份共计应缴纳个人所得税=55+540=595元。即小李税后实际取得的收入是5100+18000-595=22505 元。

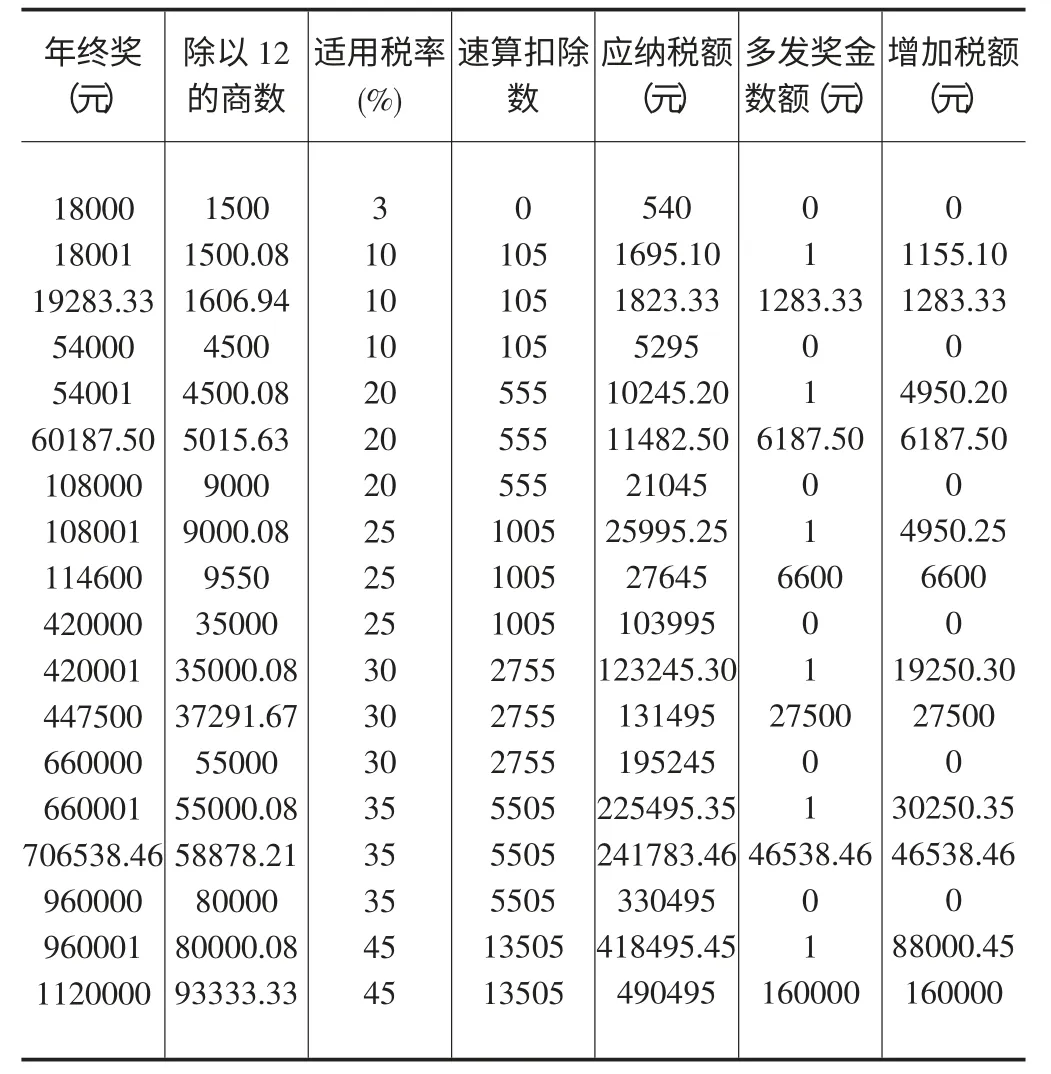

表2 新税法下全年一次性奖金临界点速算缴税额比较表

这样,就造成小李比小王只是多了100 元年终奖,但却比小王多缴1165 元的税,导致小李实际上“得不偿税”,还要倒贴,结果拿到手的钱比小王少了1065 元。

为什么会出现所得与税负不匹配的情况呢?是真的有“雷区”吗?以下做些剖析。

2 命题剖析

我们按新税法下规定的计算公式测算了全年一次性奖金临界点缴税额,情况见表2。

从表2 可看出在筹划年终奖发放时确实应当避开以下6 个“雷区”。即每一级数下多发奖金1 元到多发奖金数等于增加税额的所有区间。

但稍作分析却发现“雷区”是个伪命题。因为年终奖按国家税务总局规定,纳税人取得全年一次性奖金,可以单独作为一个月工资薪金所得计算纳税,以年终奖除以12得出的商数确定税率和速算扣除数,再按规定计税。应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。

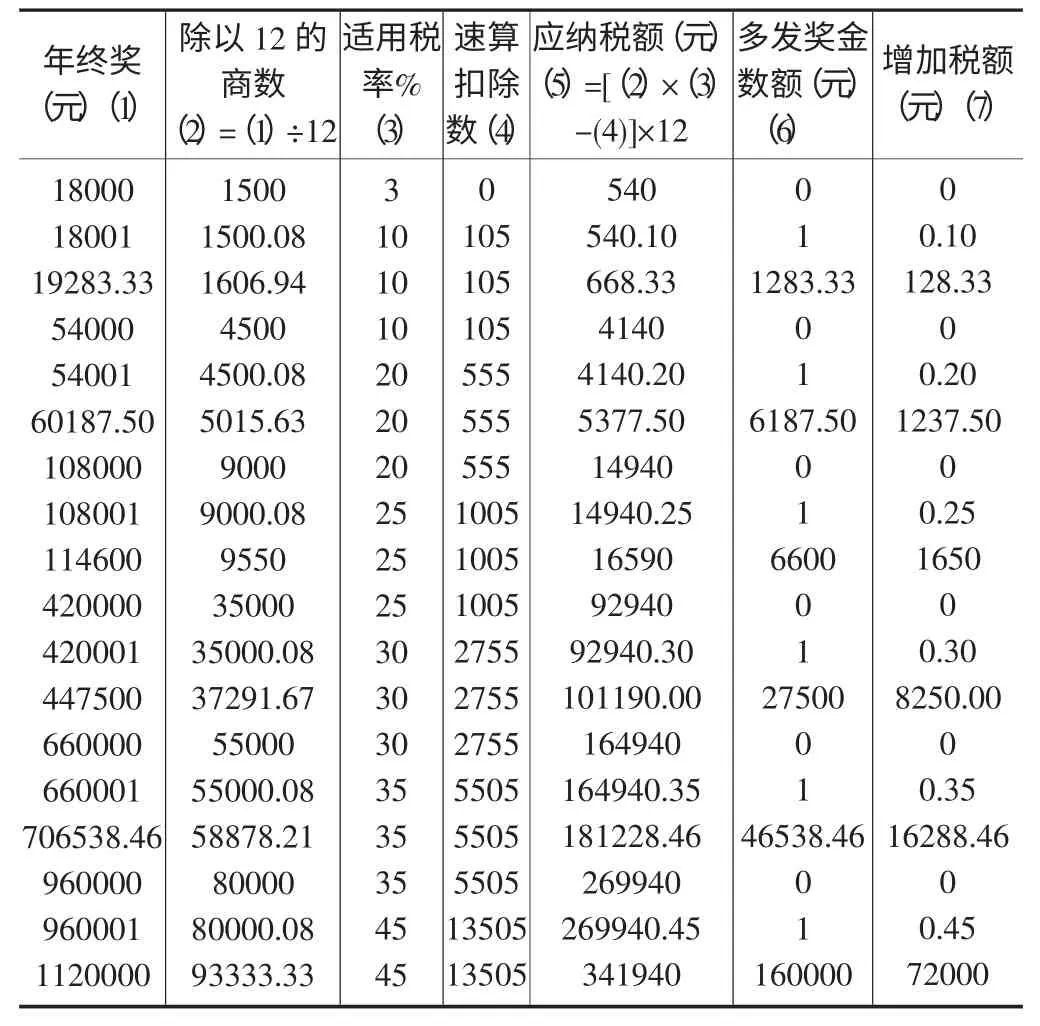

显然,这里税率和速算扣除数是对应的全月工资、薪金应纳税所得,或是全年一次性奖金的商数,而不是全年一次性奖金,这儿偷换了概念,如果年终奖除以12,可解读为视同按月发放,那么正确的做法应是:以年终奖除以12 的商数与其对应的税率和速算扣除数计算一个月年终奖应缴的税额,再乘以12 转换为全年一次性奖金应纳税额。见表3:修正后的新税法下全年一次性奖金临界点速算缴税额比较表。表3:第6、7 列在所谓的“雷区”表现出高度的吻合性,“雷区”不复存在,多发奖金数额与其对应的税率相乘,即为增发奖金增加的税额,与实际税负相符,也合情合理,但与表2 计算结果相差11 倍的速算扣除数。

此外,还应当引起注意的是:

①以年终奖除以12 的商数与其对应的税率和速算扣除数计算一个月年终奖应缴的税额,再乘以12 转换为全年一次性奖金应纳税额的方法,与原规定的方法比较,应纳税额降低了,但税负更公平了,没有了“雷区”。比较表3与表2,关键差别在第5 列,表2 每一行应纳税额只扣除1个月的速算扣除数,而表3 每一行应纳税额扣除了12 个月的速算扣除数。

表3 修正后的新税法下全年一次性奖金临界点速算缴税额比较表

②7 级超额累进税率适用于全月应纳税工资薪金所得,不适用全年一次性奖金。

③在一个纳税年度内,对每一个纳税人仍仅按上述方法计算一次全年一次性奖金。除全年一次性奖金以外的其他名目的奖金,如半年奖、季度奖、加班奖、现金奖、考勤奖等,依然与当月工资、薪金收入合并缴纳个人所得税。

3 政策建议

建议国家税务总局,个人全年一次性奖金的计税方式改为:按照年终奖除以12 的商数与其对应的税率和速算扣除数计算一个月年终奖应缴的税额,再乘以12 转换为全年一次性奖金应纳税额。即应纳税额=[全年一次性奖金÷12×适用税率-速算扣除数]×12。

[1]高顿税务峰会.税务智慧——一流税务总监的实战经验合集[M].中国财政经济出版社,2012,6:37-39.

[2]梁萍,刘满华.企业税费计算及纳税申报[M].北京理工大学出版社,2012,7:178-179

[3]成兰.查找函数在优化工资所得税计算公式中的应用[J].中州大学学报,2012(04).

[4]胡绍雨,申曙光.关于强化我国个人所得税收入分配功能的探析[J].当代经济管理,2014(01).

[5]夏宏伟.美国个人所得税纳税申报制度及其借鉴[J].涉外税务,2011(09).

[6]王欣怡.媒体传播对我国财税政策变革的影响研究[J].新闻战线,2014(07).

[7]周艳.分税财政体制下的地方税体系健全探究[J].中南林业科技大学学报(社会科学版),2013(04).