创业项目复杂性、声誉与风险投资联盟规模的实证研究

2014-11-22陈敏灵

陈敏灵,薛 静,韩 谨

(1.西安石油大学 经济管理学院,陕西 西安 710065;2.西安理工大学 经济与管理学院,陕西 西安 710048)

一、引 言

联盟已成为复杂多变、不确定性环境下组织获取竞争优势的一个非常重要的策略选择,在风险投资领域,风险投资联盟现象非常普遍[1-2],风险投资机构(Venture Capital Firm,简称VCF)的联合风险投资(Syndication of Venture Capital,简称SVC)对于自身的投资绩效和创业企业(创业项目)的绩效存在重要影响[3-4]。风险投资联盟是联合风险投资形成的重要内容之一,风险投资联盟规模是联盟结构、联合风险投资网络形成的重要内容,它对获取联盟绩效存在重要影响。

虽然已有文献从投资机构特征、网络特征这两个层面研究了风险投资机构的声誉(Tykvova,T.,2007[5];杨敏利,党兴华,2012[6])、投资战略(De Clercq,Damp;Dimov,D,2004)[7]、投资经验(Kaiser D G,Lauterbach R,2007)[8]、风险投资机构间的互补性和相似性(Chung,S.,Singh,H.,Lee,K,2000)[9]、地理邻近性(Douglas Cumming,Na Dai,2010)[10]、网 络 位 置 和 地 位(Hochberg,Y.V.,Ljungqvist,A.,Lu,Y.2010[11];Dimov,D.,2007[12])对风险投资联盟形成的影响效应,但是,从创业项目本身特征角度去研究风险投资联盟形成的文献仍然非常少见,即仅有少量文献关注了投资轮次、发展阶段[7-6]、项目新颖性(陈敏灵、党兴华、薛静,2013)[13]对联合风险投资形成的影响。

鉴于上述研究不足,本研究认为风险投资联盟与采购联盟、研发联盟、营销联盟等传统联盟在联盟的角色、形成、应对不确定性等方面存在显著不同,风险投资联盟首先应考虑创业项目自身的基本特征,如反映创业项目不确定性的项目复杂性这一重要特征,其次,还应考虑风险投资机构声誉这一显著特征,探讨它们对风险投资联盟规模的作用机理。据此,本研究基于资源观、不确定性理论,通过理论分析提出相应研究假设,利用国内的CVsource风险投资数据库数据,通过实证研究进行验证,最后对结果进行讨论。

二、理论分析与研究假设

本文从创业企业特征和风险投资机构特征这两个方面考虑,首先分别分析项目复杂性、风险投资机构声誉对风险投资联盟形成的影响作用,其次分析这两者联合起来对风险投资联盟形成的影响作用。

(一)项目复杂性对风险投资联盟规模的影响

借鉴国内研究关于新产品研发(NPD)中对项目复杂性的评价指标体系的研究成果[14],本文对项目复杂性这一概念的界定如下:创业项目复杂性(Entrepreneurial Project Complexity)是创业企业的一个重要特征,它是创业企业自身采取的生产制造技术的复杂性程度、实施组织管理的复杂性程度、开展市场营销活动的复杂性程度。这一概念反映了在风险投资领域里创业项目自身存在的风险和不确定性(Uncertainty)的根本属性。

创业企业从创立、成长,再到发展壮大、盈利,是一个不断充满挑战的历程,来自技术、管理、市场方面的复杂性程度越高,面临的不确定性程度也越高。从创业企业、焦点VCF应对不确定性来看,来自创业企业的不确定性是创业企业家管理团队的首要障碍和顾虑,为了获取创业企业的成功,创业企业家管理团队不仅需要克服风险资本约束的障碍,更重要的是要获得多个风险投资机构的帮助,以应对自身的项目复杂性带来的风险和不确定性,而多个风险投资机构与创业企业家管理团队的共生合作关系能够降低这一风险和不确定性,因此,创业企业有更强动机去寻求多个风险投资联盟伙伴。从焦点VCF应对不确定性来看,因为焦点VCF缺乏制定决策、配置资源所需的知识产生了困惑,即自我中心不确定性(Egocentric Uncertainty)[13,15],所以需要外部的伙伴提供多样化知识、技能来评价项目、为该项目提供价值增值,因此增大了VCF寻求联合投资伙伴的需要,从而增大了风险投资联盟规模。

从资源观的视角来看,为了使创业企业获取更好的绩效,需要创业企业家(管理团队)、风险投资机构(家)的共同努力和积极投入,在创业企业的发展中,需要面临很多挑战和困难,需要更多的诸如生产、技术、人力、营销、筹资等方面的知识和关系资源,而任何一个风险投资机构或风险投资家提供的知识资源往往是有限的,因此,创业企业不仅需要风险资本的支持,还需要多个风险投资机构的参与和支持,需要在风险投资后多个风险投资机构提供异质性的增值服务,诸如参与董事会、参与创业企业重要管理人员的招聘和解雇、指导创业企业的发展规划、指导创业企业再筹资,甚至包括促进创业企业上市等。创业企业自身的项目复杂性越高,其面临的技术、管理、市场的不确定性就越高,提供的异质性价值增值服务就显得更加必要,而多个风险投资机构由于各自擅长领域往往不同,更有可能提供这些异质性增值服务[16],因此,从创业企业特征角度来看,项目复杂性程度越高,创业企业就越可能寻求多个风险投资机构为其提供风险资本和增值服务,从而增加寻求联合投资伙伴的需要,增加风险投资联盟规模。反之,项目复杂性程度越低,所需要的异质性专长和增值服务就越少,采取风险投资联盟规模就越小。

因此,项目复杂性在应对不确定性方面、在为创业项目监督、提供增值服务方面增加了创业企业为获取更好绩效而寻求多个风险投资机构的需要,从而增加风险投资联盟规模。根据上述理论分析,本文提出假设1:

H1:项目复杂性越高,该创业项目的风险投资联盟规模就越大;项目复杂性越低,该创业项目的风险投资联盟规模就越小,即项目复杂性对风险投资联盟规模具有正向影响。

(二)风险投资机构声誉对风险投资联盟规模的影响

风险投资联盟的形成不仅依赖于创业项目的自身特征,还取决于风险投资机构的特征。风险投资机构声誉(Reputation)是一个显著的特征,也是联合投资伙伴选择的重要影响因素,它在创业项目融资的各个轮次中也发挥了重要作用。

风险投资机构的声誉(VCFR)代表着过去绩效、未来绩效的信号(Nahata R.,2008)[17],声誉是关键无形资产的一部分,是其他竞争对手难以模仿、获取或用其他元素替代的。高的声誉对风险投资联盟的形成起到积极的促进作用。首先,是在联合伙伴选择和评价的信息传递方面,VCF的声誉和良好记录可向未来伙伴传递焦点VCF的专长和拥有管理技能这样的信号,并且能够更好地评价创业项目的潜在风险和收益(Hsu DH,2004[18];Keil T,Maula MV J,Wilson C.,2010[19])。其次,高声誉的主风险投资机构会选择高声誉的投资机构作为联合投资伙伴,低声誉的风险投资机构也更倾向选择高声誉的投资伙伴(金永红、奚玉芹、叶中行,2003;杨敏利、党兴华,2012)[6,20]。再次,由于互惠性(Reciprocity),高声誉的风险投资机构可进一步扩大项目选择集合(Guler I,Guillén MF,2010[21];Sorenson O,Stuart TE.,2008[22]),从而增加联合投资倾向,进而增加风险投资联盟规模。最后,高声誉风险投资机构很可能减少未来伙伴在联合中对潜在困难的工作关系的顾虑,塑造未来伙伴对将来收益的信心,降低违约的可能性,可传递信任和可靠的信息以帮助他们克服增加的与创业项目复杂性相关的不确定性,从而减轻这一不确定性,进而增加联合投资的可能性,增加风险投资联盟规模。根据上述理论分析,本文提出假设2:

H2:风险投资机构的声誉越大,那么该创业项目采取的风险投资联盟规模就越大,即风险投资机构声誉对风险投资联盟规模具有正向影响。

(三)声誉对项目复杂性与风险投资联盟规模间关系的影响

风险投资联盟的形成不仅取决于创业企业家和风险投资机构双方的联合投资需要,而且取决于双方采取联合投资的机会。当面临一个复杂性较高的创业项目时,焦点VCF面临被认识、被评价和被最终伙伴吸引的挑战,面临的是他人中心不确定性,即潜在伙伴在评价焦点VCF的能力存在疑虑和困难,这一不确定性减少了联合投资的机会,从而使联盟受阻。而能否减轻他人中心不确定性,进而提高焦点VCF形成联盟取决于焦点VCF传递公司资质信号给潜在伙伴的能力[23],即声誉。

从资源观的视角来看,当面临一个复杂性较高的创业项目时,风险投资机构更需要借助联合伙伴的经验、专长来进行项目的选择、项目评估,提供“第二观点”(Second Opinion)(Lerner,1994),以验证自身对创业项目的选择和评价的正确性,而VCF的声誉对联合伙伴的评价和选择具有促进作用,VCF的声誉和良好记录可向未来伙伴传递焦点VCF的专长和拥有管理技能这样的信号,尤其是高声誉的VCF往往能够更好地传递这样的信号,并且能够更好地评价创业项目的潜在风险和收益。高声誉的风险投资机构可在创业项目高度不确定的情景下更好地在项目的选择和评估决策中发挥积极作用,增大焦点VCF吸引潜在联合伙伴的机会,从而更利于风险投资联盟的形成。声誉越高,吸引联合伙伴的机会越大,风险投资联盟规模也越大。

此外,从风险投资机构应对不确定性来看,来自联合伙伴的不确定性是联盟决策形成的障碍和顾虑,而声誉是信任的代表,信任可减少未来伙伴在联合中对潜在困难的工作关系的顾虑,还可塑造未来伙伴对将来收益的信心,有声誉的VCF不太可能违约。当对较高复杂性的创业项目进行投资时,即使焦点VCF对该项目没有太多投资经验,高声誉的VCF也可传递信任和可靠的信息以帮助他们克服增加的他人中心不确定性(Altercentric Uncertainty)[13,15],即来自联盟伙伴对焦点VCF认识的不确定性,减少联盟伙伴对复杂性项目的顾虑,并克服减少的联合投资机会,从而增加与伙伴联盟的可能性,从而增加了风险投资联盟规模。

因此,当面临一个复杂性较高的创业项目时,风险投资机构声誉在创业项目选择、项目评价方面可增加作为联盟伙伴的联合愿望,在应对不确定性方面可缓解来自联盟伙伴的不确定性,从而增加与伙伴联盟的可能性,进而促进风险投资联盟的形成。基于上述理论分析,本文提出假设3:

H3:风险投资机构声誉正向调节项目复杂性与风险投资联盟规模的正相关关系,即与低声誉的风险投资机构相比,项目复杂性与风险投资联盟规模的正相关关系在声誉高的风险投资机构中更显著。

三、研究设计

(一)数据来源

本文使用的数据主要来源于投中集团CVsource的风险投资数据库,同时利用清科公司数据库做有益的补充,毕竟这两类数据库的数据缺失还是存在的。本文使用从2000年1月1日至2012年12月31日时间范围内的数据,弃用2000年以前的数据。原因是中国的创业风险投资业在2000年前的90年代发展非常缓慢,投资项目非常有限,而且数据缺失非常严重,即便是有数据也大多是后来补充进去的,其可靠性有待验证,为保证数据的质量,本文剔除了2000年以前的数据。本文样本来自2005年1月1日至2012年12月31日发生至少一次融资的创业项目,且其主投资机构为本土风险投资机构,主投机构的确定依次主要是按照其投资金额、股权比例、管理资金的大小来判定。但是主风险投资机构声誉的测度要利用2000年1月1日至2004年12月31日的数据。

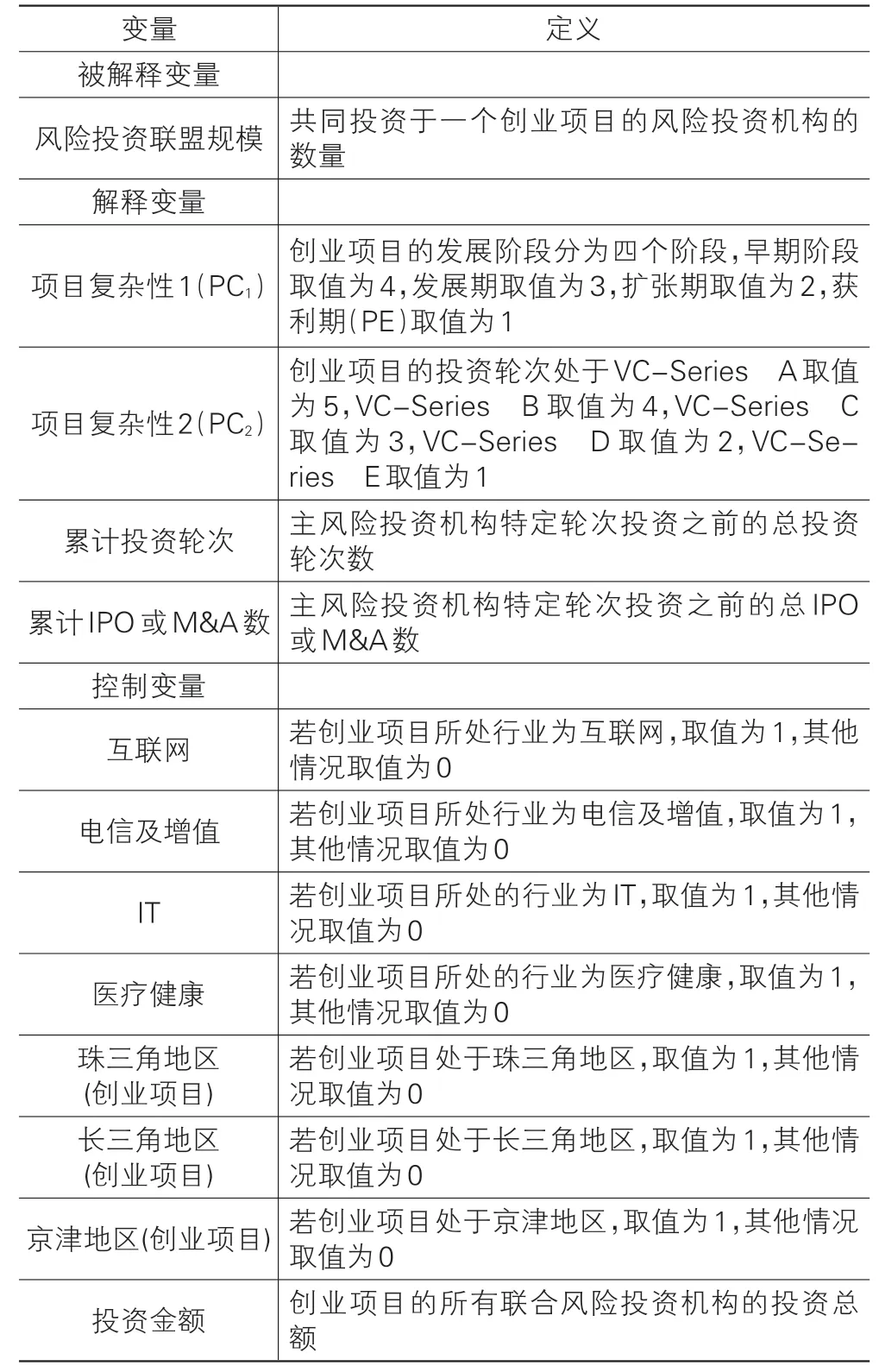

(二)变量界定

1.风险投资联盟规模

本文的被解释变量为风险投资联盟规模,关于风险投资联盟形成主要包括“过程”和“结果”这两个方面:前者是关于风险投资联盟的形成过程及其内在机理,联合投资决策是如何做出的,联合投资是否发生,风险投资联盟倾向有多大(Bachmannamp;Schindele,2005[24];Hopp C.amp;Rieder F,2011[25]);后者是关于创业项目在产生联合投资决策后最终形成的风险投资机构规模(数量),风险投资机构的数量越多,风险投资联盟规模就越大。本文在测度风险投资联盟形成使用的是风险投资联盟规模这一“结果”指标,在Hopp,et al.(2010)[26]、Hochberg,et al.(2007)[2]、Deli DN,Santhanakrishnan M.(2010)[27]等文献中也使用了这一指标,即利用共同投资于一个创业项目的风险投资机构的数量来测度。

2.项目复杂性

创业项目复杂性使用的是间接测度,即利用创业项目自身的发展阶段、投资轮次进行间接度量。创业项目自身的发展阶段不同,风险项目的成熟度不同,面临的风险和不确定性也存在很大的差异,一般而言,项目发展阶段越靠前,由于自身的技术还不够成熟,管理制度规模也不健全,市场也不明确,因此,该阶段的项目复杂性越高。由于投中集团CVsource将创业企业的发展阶段分为早期、发展期、扩张期、获利期(PE)这四个阶段,因此,关于项目复杂性的度量,本文使用“发展阶段”间接测度项目复杂性1(PC1),即创业企业处于早期、发展期、扩张期、获利期(PE)分别取值为4、3、2、1,以此反映创业企业的复杂性程度从高到低的不同。此外,本文还使用“投资轮次”间接测度项目复杂性2(PC2),即创业企业处于VC-Series A、B、C、D、E这五个轮次分别取值为5、4、3、2、1,以此反映创业企业的复杂性程度从高到低的不同。

3.VCF的声誉

对风险投资机构声誉的相关研究可以发现,虽然研究风险投资机构声誉的文献不少,但不同文献中度量声誉的方法并 不 完 全 一 致。借 鉴Hsu(2004)[18],Cumming和Dai(2010)[10],Nahata(2008)[17],董建卫,党兴华,梁丽莎(2012)[28],杨敏利、党兴华(2012)[6]等文献的研究测度方法,根据本文研究主题的实际需要,本文使用风险投资机构的一般声誉(General Reputation)进行度量,即主要使用累计投资轮次、累计IPO或Mamp;A数这两个指标来度量。累计投资轮次定义为主风险投资机构特定轮次投资之前的总投资轮次数,累计IPO或Mamp;A数定义为主风险投资机构特定轮次投资之前的总IPO或Mamp;A数。

4.控制变量

为控制其他因素对风险投资联盟形成的影响作用,依据相关研究结论与研究方法,本文引入一系列控制变量,如创业项目所属行业、创业项目所处地区、投资金额。

变量的内容及定义见表1。

表1 变量定义

(三)模型构建

关于风险投资联盟规模的检验,采取了多元逐步回归方法,建立了3个多元回归检验模型,分别如下:

上式中,SSVC表示风险投资联盟规模;PC表示项目复杂性;VCFR表示风险投资公司的声誉;PC×VCFR表示项目复杂性和风险投资公司声誉的乘积项;DIndustry表示创业项目行业虚拟变量(控制了4个行业);DDistrict表示创业项目所处地区虚拟变量(控制了创业项目的京津、长三角、珠三角这三个地区);log(IA)表示投资金额的自然对数;ε表示随机干扰项。

四、实证检验与分析

在本文中,样本的描述性统计使用软件包Spss17.0,多元回归使用软件包Eviews 6.0。

(一)样本的描述性统计

从风险投资联盟形成的描述性统计(表2)可以看出:风险投资联盟规模的均值为2.553。

从样本的行业分布来看,属于互联网行业的创业项目占11.4%,属于电信及增值行业的创业项目占10.3%,属于IT的创业项目占10.6%,属于医疗健康的创业项目占6.5%,属于传统行业和其他行业的创业项目占61.2%,样本的行业分布在总体上符合中国风险投资业的行业分布特征,表明中国的创业项目主要集中在广义IT行业和传统行业。

从创业项目所处地理区域的分布来看,珠三角地区、长三角地区和京津地区的创业项目分别为16.5%、18.2%、21.6%,总共占到了全部样本的56.3%。这些数据说明中国风险投资的创业项目呈现出区域聚集的特点,也可能是由于这三个地区的经济发达程度在全国处于领先地位所导致的,即经济越发达,创新经济的活力越强,创业企业数量越多。

表2 风险投资联盟形成的描述性统计

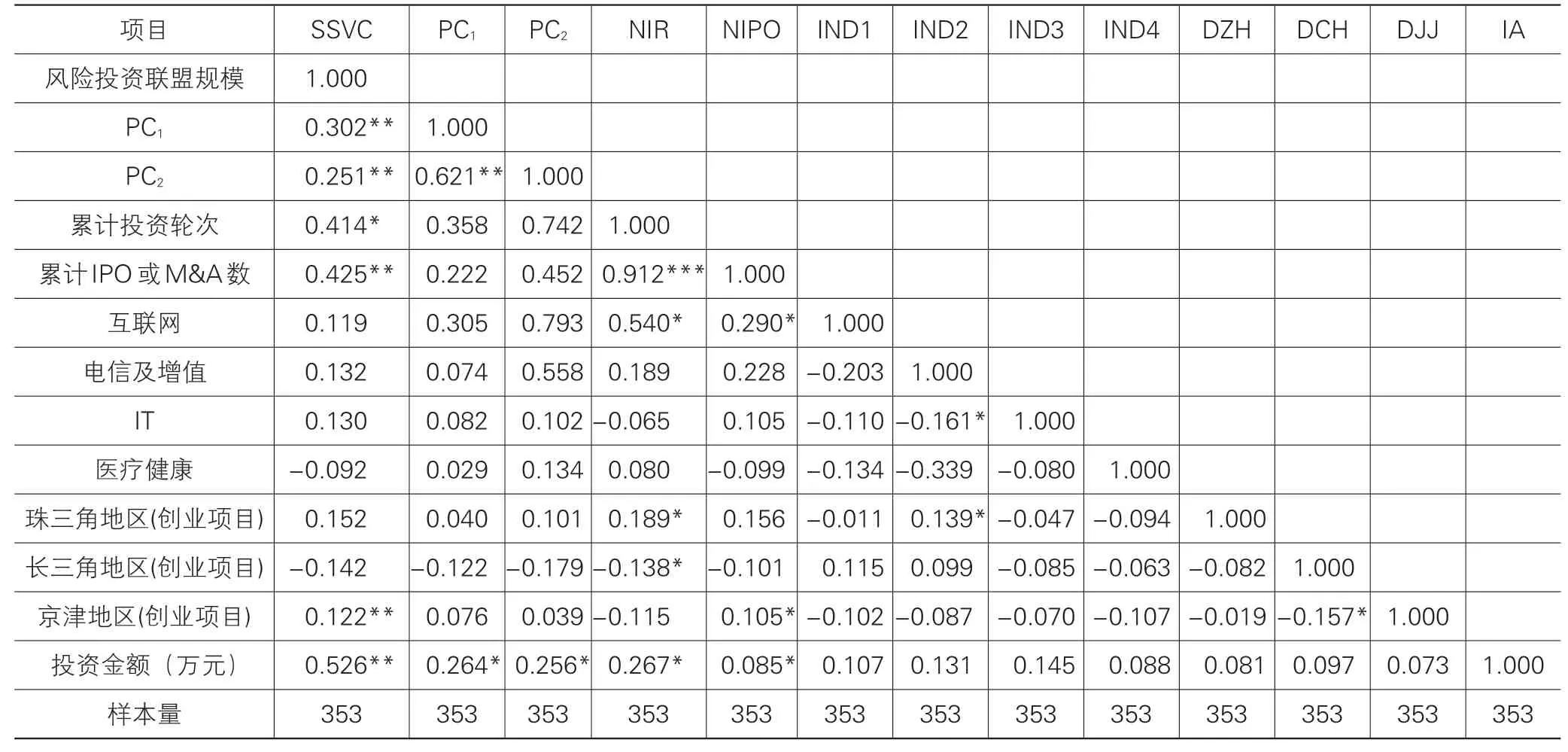

(二)Pearson相关矩阵分析

表3给出了风险投资联盟形成的Pearson相关矩阵。由于数据太多,表格占据空间较大,所以本文使用简写来代替原有变量。其中SSVC代表风险投资联盟规模,PC1代表项目复杂性1,PC2代表项目复杂性2,NIT代表累计投资轮次,NIPO代表累计IPO或Mamp;A数,IND1代表互联网,IND2代表电信及增值,IND3代表IT,IND4代表医疗健康,DZH代表珠三角地区,DCH代表长三角地区,DJJ代表京津地区,IA代表投资金额。

从表3可以看出,项目复杂性1(PC1)与项目复杂性2(PC2)显著正相关,这说明本文所选取的度量指标具有高度一致性。累计投资轮次与累计IPO或Mamp;A数显著正相关,说明度量风险投资机构的声誉虽然是从不同角度进行测度的,但是他们具有内在统一性。风险投资联盟规模与项目复杂性1(PC1)与项目复杂性2(PC2)、累计投资轮次、累计IPO或Mamp;A数呈显著正相关关系,说明项目越复杂,风险投资联盟的规模越大,还说明风险投资机构的声誉越高,风险投资联盟的规模越大。此外,京津地区与风险投资联盟规模显著正相关,说明处于京津地区的创业项目风险投资联盟的规模越大。投资金额与风险投资联盟规模显著正相关,说明对创业项目的投资金额越大,风险投资联盟的规模越大。

表3 风险投资联盟规模的Pearson相关矩阵

(三)多元回归分析

多元回归使用软件包Eviews6.0,以下为风险投资联盟规模的多元回归分析,共分为三个步骤,第一步首先检验项目复杂性1、项目复杂性2对风险投资联盟规模的影响,第二步检验风险投资机构声誉对风险投资联盟规模的影响,第三步检验项目复杂性与风险投资机构声誉相乘以后对风险投资联盟规模的影响。表4、表5展示了项目复杂性1(PC1)分别与风险投资机构的累计投资轮次、累计IPO或Mamp;A数对风险投资联盟规模的回归分析结果,其中的模型1、模型2、模型3分别代表上述三个步骤的回归分析结果。

表4 项目复杂性1、风险投资机构声誉1对风险投资联盟规模的回归分析结果

表5 项目复杂性1、风险投资机构声誉2对风险投资联盟规模的回归分析结果

从表4、表5中可以看出,在模型1中,项目复杂性1(PC1)在0.01的显著性水平下对风险投资联盟规模有显著的正向影响,说明创业项目的复杂程度越高,该创业项目采取风险投资联盟的规模越大。在模型2中,风险投资机构的累计投资轮次、累计IPO或Mamp;A数分别在0.05、0.05的显著性水平下对风险投资联盟规模有显著的正向影响,这说明主风险投资机构的声誉越高,该项目采取风险投资联盟的规模越大。在模型3中,项目复杂性1(PC1)与风险投资机构累计投资轮次、累计IPO或Mamp;A数的乘积项分别在0.05、0.05的显著性水平下对创业项目的风险投资联盟规模有显著的正向影响,这说明主风险投资机构声誉在项目复杂性1(PC1)对创业项目的风险投资联盟规模的影响中存在正向的调节作用,即声誉强化了项目复杂性1(PC1)对风险投资联盟规模的正向影响。

在控制变量的影响作用方面,在剔除了年份的固定效应后,互联网、电信及增值行业对风险投资联盟规模有正向影响,但作用均不显著,IT、医疗健康在0.05的显著性水平下对风险投资联盟规模有显著的正向影响,说明处于IT、医疗健康行业的创业项目拥有更多的风险投资机构数量。珠三角、长三角和京津地区对风险投资联盟规模有正向影响,但作用均不显著。投资金额在0.01的显著性水平下对风险投资联盟规模有显著的正向影响,说明创业项目所需要的投资金额越大,该项目拥有更多的风险投资机构数量。

项目复杂性PC2(用投资轮次来测度)对风险投资联盟规模的影响作用类似,限于篇幅这里没有给出。值得注意的是,项目复杂性的影响效应有所差异,项目复杂性1的影响系数(0.012)要高于项目复杂性2的影响系数(0.006),这说明创业项目的发展阶段更能反映项目的复杂性程度,即随着发展阶段的后移,该项目的复杂性程度降低了。而项目的融资轮次可能并不完全代表项目的复杂性程度,这是由于风险投资实践中仍然存在大量的第一轮投资并非在创业项目的早期阶段,而是在发展期或者扩张期。声誉的影响效应也有所差异,累计IPO或Mamp;A数的影响系数(0.011)要高于累计投资轮次的影响系数(0.008),可能的解释是累计IPO或Mamp;A数对风险投资联盟规模的影响更能体现联盟的交互动力学机制,即有过成功合作过的风险投资机构在下个轮次的投资中会形成更大规模的风险投资联盟组织。

综合表4-表5的结果,本文的三个假设得到了很好的验证。

五、结 论

本研究认为风险投资联盟与采购联盟、研发联盟、营销联盟等传统联盟在联盟的角色、形成、应对不确定性等方面存在差异,风险投资联盟的形成首先应考虑反映创业项目不确定性的这一根本特征,其次,还应考虑风险投资机构自身的一些重要特征。据此,本文研究了项目复杂性、风险投资机构声誉对风险投资联盟规模的作用机理。本文在控制了创业项目所处行业、地区、投资金额等因素的影响,并剔除了投资年份的固定效应后,发现了项目复杂性、风险投资机构声誉对风险投资联盟规模具有显著正向影响:即项目复杂性越高,该项目接受风险投资联盟的规模就越大;风险投资机构的声誉对风险投资联盟规模具有正向影响,即风险投资机构的声誉越高,该项目接受风险投资联盟的规模就越大,更利于风险投资联盟的形成。本研究结论弥补了联盟形成理论的不足,为联盟形成理论提供了一种新的情景,风险投资联盟形成受到创业项目特征和风险投资机构特征的双重影响。

本研究还拓展了风险投资联盟形成的动机学说,即“应对不确定性”动机。正如上文所述,VCF寻找联盟伙伴的动机主要有四种:降低财务风险、接近交易流、改善项目选择(获取资源)、知识分享(价值增加)(Bygrave,1987[29];Lener,1994[1];Sorenson and Stuart,2008[22];Brander,Amit,and Antweiler,2002[30];Wrightand Lockett,2003[2])。而本研究结论表明,创业项目的复杂性程度越高,该项目风险投资联盟规模就越大。实际上从理论的分析过程和实证检验的结果来看,创业项目越复杂,风险投资机构面临的不确定性就越高,为了降低这种另风险投资家很不愉快的不确定性,风险投资家们期望有更多的风险投资机构的参与和提供异质性增值服务,因此,他们对联合投资的需要增强了,从而增加了风险投资联盟的规模。从而表明了风险投资联盟的“应对不确定性”动机。

此外,本文还发现了风险投资机构声誉在创业项目复杂性对风险投资联盟规模的正向关系间发挥了正向调节作用:当面临一个复杂性较高的创业项目时,与低声誉的风险投资机构相比,高声誉的风险投资机构会联合较多的投资伙伴。本研究结论还强化了风险投资机构声誉的重要作用,在项目选择、项目评估过程中和应对不确定性方面发挥了重要作用,加深了对风险投资机构声誉影响联盟形成及风险投资联合的认识,即声誉作为经济型要素在信号传导机制上的重要作用。

本研究结论有助于风险投资机构选择联盟伙伴和创业项目。本研究可为风险投资机构的联合投资决策、选择联盟伙伴类型和规模提供重要指导和决策支持。本研究认为风险投资机构的声誉越高,越容易形成风险投资联盟组织,这意味着风险投资联盟组织更容易呈现出“强强联合”现象,而在联合投资伙伴的选择实践中,“强强联合”和“强弱联合”现象都十分普遍,由于本研究基于创业项目特征和风险投资机构特征的视角,主要考虑的是项目复杂性(应对不确定性),所以得出支持“强强联合”的结论,从而再次强调风投实践中要不断提高风险投资机构的声誉,风险投资机构声誉在应对这一不确定情形提供了更多适应力。如果基于战略的视角,可能产生风险投资机构间“强弱联合”现象,更多的是基于获取资源、知识的考虑,使得高声誉和低声誉的风险投资机构形成联盟。因此,本研究为风险投资机构的联合投资伙伴选择及伙伴间关系管理提供了实践指导。

[1]Lerner J.The Syndication of Venture Capital Investments[J].Financial Management,1994,23(3):16-27.

[2]Wright M,Lockett A.The Structure and Management of Alliances:Syndication in the Venture Capital Industry[J].Journal of Management Studies,2003,40(8):2073-2102.

[3]Hochberg Y V,Ljungqvist A,Lu Y.Whom You Know Matters?Venture Capital Networks and Investment Performance[J].Journal of Finance,2007,62(1):251-301.

[4]Gompers P A,Kovner A,Lerner J,et al.Performance Persistence in Entrepreneurship[J].Journal of Financial Economics,2010,96(1):18-32.

[5]Tykvova T.Whochooseswhom?Syndication,skillsand reputation[J].Reviewof Financial Economics,2007,16(1):5-28.

[6]杨敏利,党兴华.主风险投资机构声誉、投资阶段与联合投资辛迪加构成[J].预测,2012(6):21-27.

[7]De Clercq D,Dimov D.Explaining venture capital firms′syndication behavior:a longitudinal study[J].Venture Capital,2004,6(4):243-256.

[8]Kaiser D G,Lauterbach R.The Need for Diversification and Its Impact on the Syndication Probability of Venture Capital Investments[J].Journal of Alternative Investments,2007,10(3):62-79.

[9]Chung S,Singh H,Lee K.Complementarity,status similarity,and social capital as drivers of alliance formation[J].Strategic Management Journal,2000,21:1-22.

[10]Douglas Cumming,Na Dai.Local bias in venture capital investments[J].Journal of Empirical Finance,2010,17:362-380.

[11]Hochberg Y V,Ljungqvist A,Lu Y.Networking as a Barrier to Entry and the Competitive Supply of Venture Capital[J].Journal of Finance,2010,65(3):829-859.

[12]Dimov D,Shepherd D A,Sutcliffe K M.Requisite expertise,firm reputation,and status in venture capital investment allocation decisions[J].Journal of Business Venturing,2007,22:481-502.

[13]陈敏灵,党兴华,薛静.项目新颖性对联合风险投资形成的作用机理研究[J].软科学,2013(5):16-20.

[14]李仕峰,杨乃定,刘效广.基于熵和证据理论的NPD项目复杂性模糊评价[J].管理工程学报,2013(1):121-126.

[15]Podolny JM.Networks as the pipes and prisms of the market[J].American Journal of Sociology,2001,107(1):33-60.

[16]陈敏灵,党兴华,陈红霞.项目复杂性、联合风险投资结构与项目成功率[J].科研管理,2012(12):94-103.

[17]Nahata R.Venture capital reputation and investment performance[J].Journal of Financial Economics,2008,90(2):127-151.

[18]Hsu DJ.What do entrepreneurs pay for venture capital affiliation?[J].Journal of Finance,2004,59(4):1805-1844.

[19]Keil T,Maula M V J,Wilson C.Unique Resources of Corporate Venture Capitalists as a Key to Entry into Rigid Venture Capital Syndication Networks[J].Entrepreneurship Theory and Practice,2010,34(1):83-103.

[20]金永红,奚玉芹,叶中行.考虑声誉的风险投资多阶段动态融资模型研究[J].系统工程理论与实践,2003(8):76-80.

[21]Guler I,Guillén M F.Home Country Networks and Foreign Expansion:Evidence from the Venture Capital Industry[J].Academy of Management Journal,2010,53(2):390-410.

[22]Sorenson O,Stuart T E.Bringing the context back.Settings and the Search for Syndicate Partners in Venture Capital Investment Networks[J].Administrative Science Quarterly,2008,53:266-294.

[23]Jensen M,Roy A.Staging exchange partner choices:when do status and reputation matter?[J].Academy of Management Journal,2008,51(3):495-516.

[24]Bachmann R,Schindele I.Theft and Syndication in Venture Capital Finance[J].Social ScienceResearch Network,2006(4).

[25]Hopp C,Rieder F.What drives venture capital syndication?[J].Applied Economics,2011,43:3089-3102.

[26]Hopp C.When do venture capitalists collaborate?Evidence on the driving forces of venture capital syndication[J].Small Business Economics,2010,35:417-443.

[27]Deli D N,Santhanakrishnan M.Syndication in venture capital financing[J].Financial Review,2010,45:557-578.

[28]董建卫,党兴华,梁丽莎.主风险投资机构声誉与联合投资辛迪加规模研究[J].科技进步与对策,2012(24):9-15.

[29]Bygrave W D.Syndicated Investments by Venture Capital Firms-a Networking Perspective[J].Journal of Business Venturing,1987,2(2):139-154.

[30]Brander JA,Amit R,Antweiler W.Venture Capital Syndication:Improved Venture Selection versus the Value-Added Hypothesis[J].Journal of Economics and Management Strategy,2002,11(3):423-452.