过度自信在我国股市牛熊市道中的表现

——基于我国上证综指的实证研究

2014-11-21王晋忠张志毅

王晋忠 张志毅

投资者是我国股票市场的基础之一,是股票市场投资行为的主体。投资者的行为特点对股票市场经济功能的发挥、市场效率的提升以及投资损益的形成有着至关重要的作用。传统金融学认为投资者的行为是理性的,但是这种理论无法解释股票市场上的过度交易、波动聚集、羊群效应等金融异象。本文运用行为金融学的过度自信理论,抛开传统金融学理性人这一假设,运用计量经济学的方法去研究我国股票市场的一些现象。

过度自信理论是20世纪末提出的行为金融学理论,是指人们的独断性的意志品质,是与自觉性品质相反的一种心理和行为偏差。目前,过度自信理论和行为模式被广泛运用于研究金融市场,在以下方面取得了相应的研究成果。一是金融市场是否存在投资者过度自信。Odean(1998)的研究表明,人们对自己在某一领域的才能总是深信不疑,他们认为自己拥有超出常人的能力,总是能相对准确地判断一些不确定性的信息。二是探索检验过度自信的方法。Barber(2000)在以上研究基础上,试图检验市场的收益与交易规模的先后关系可以用来测试过度自信的程度高低。三是金融市场过度自信产生的基础。Griffin和Tversky(1992)的研究结果表明当人们对预期的某件事情判断的难度较大且证据明显不足时,即通过自己的一套理论方法无法做出明确的决策时,会导致其过度自信心理因素逐步加重。四是过度自信对市场现象的解释。Gervais和Odean(2001)的研究表明,投资者如果带有一定的过度自信情绪参与到股票市场且市场处于持续的波动中,那么就很可能在一定程度上说明股票市场中产生波动的原因,是由于过度自信的影响,在此基础之上,Chuang、Lee(2006)和Lin(2005)以不同参考标准的GARCH 模型为工具,运用过度自信对市场中出现的一些超常波动进行解释并且得出解释的比例。吴卫星和梁衡义(2005)通过模型对过度自信在一个多阶段金融市场中是如何影响均衡价格和投资者要求的期望收益进行了研究。研究表明,由于投资者过度自信的出现,容易低估风险,从而在一段时期内会使得价格急剧上升。

以上学者的成果对于研究我国股票市场的投资者有很好的借鉴作用,但是目前针对我国股票市场在过度自信方面的实证研究还是缺乏的,我国证券市场的发展过程已经给我们提供了很好的研究样本。我国股市自2005年以来经历了罕见的大起大落,如此强烈的反差,投资者行为从正反两方面得到淋漓尽致地表现,这也为研究投资者过度自信的特征提供了良好条件。本文即以此作为对象,对我国投资者的过度自信现象进行实证研究。

一、数据来源:牛市与熊市的界定

本文数据来源于CSMAR 数据库,采用上证综指的日收盘指数价格和日交易额进行研究,之所以使用交易额而不是交易量,是因为在牛熊的不同市道中,可能会导致交易额和交易量分别与指数价格的联动关系与以往不一致,即资金在各个价格区间的股票之间的分布规律与以往不同。同样的股票可能价格相差很大,那么同样的交易量所需要的资金投入额相差也很大,这样相同的交易量所包含的风险信息是不一样的。然而,用交易额作为研究指标,消除了价格差异带来的投资金额不同的区别,符合投资者风险收益权衡后决定投资规模的特点,能够揭示出投资者的风险态度和心理特征,从而避免我们对问题的研究出现偏差。吴明华与周爱民(2011)也曾在文献中提出,之所以选择交易额而不选择交易量,主要是因为各股票价格不一,通常投资者以投入资金的多少来衡量对某只股票和市场的看好程度,因此交易金额比以股为单位的交易量更能体现市场的交投状况。

对于牛熊市的划分,一直是一个存在争议且尚无定论的话题。常用的方法有三种:其一,是使用艾略特波浪理论对股票趋势进行划分;其二是用年线或半年线来推断牛市和熊市的分水岭;其三是以实体经济层面的变化作为牛熊市的划分依据。在本文中,我们选择2005到2008年这段时间的数据,如图1所示,牛熊市比较分明的。并且我们使用的是后验数据,没有预测未来的不确定性,不存在偏差的问题。本文采用简单又实用的波峰波谷的方法来判定牛市和熊市。首先找到相邻的波峰和波谷(见表1),计算两点之间的收益率,如果收益率变动超过25%,且满足时间间隔至少超过半年,我们就认为这个区间为牛市或熊市。

图1 上证综指和深成指折线图

表1 沪深两市指数波峰波谷情况

二、研究设计与实证检验

(一)研究设计

基于对过度自信理论的拓展,Odean提出了收入效应理论,认为股票市场的当前交易量和股票市场过去的收益是高度相关的,由于收入的出现或提高会使投资者进一步高估自己的知识能力、运气或所拥有的信息,促使投资者进行交易活动,从而影响到证券市场的交易量。其同义引申是:今天的价格影响明天的交易量。另外,2001年Daniel,Hirshleifer和Subrahmanyam 指出过度自信的投资者可能对基础信息做出错误定价,从而造成股票市价远离其基础价值,特别是在牛市中会高估价格。1998 年Odean研究发现过度自信的投资者往往低估风险。Griffin和Tversky(1992)的研究结果表明,机构投资者相对于个人投资者或者不具备市场分析优势的人来讲,可能更倾向于有过度自信这种心理因素并加大整个市场风险。

基于以上过度自信理论,本文基于我国股票市场提出两个有待证实的命题:

命题1:当在市场出现较大波动时,市场有效性保持一致且投资者显著理性,则量在价先。

命题1逆否命题:若价在量先且市场有效性保持一致,则投资者显著不理性,而在作出投资决策时,心理上会出现偏差。

这种偏差我们可以用Odean的收入效应理论来解释。对于命题1及其逆否命题的验证本文借用Granger因果检验来验证。

命题2:在我国牛市中投资者会低估风险,收益的上升会让投资者过度自信并提高交易频率引起波动聚集效应,而熊市中投资者更关注风险从而对收益的波动要求补偿,熊市相比于牛市更加有效。

对于命题2有Daniel及Odean等过度自信理论的支持,本文通过GARCH 模型的检验进行验证。

(二)统计分析

首先,对于命题1,我们先进行价格与交易额的相关性检验。结果显示,牛市中两者呈现高度的正相关性,相关系数为0.880646,而熊市仅为0.699277。对于命题2,本文对沪深两市的日收益率进行了基本的统计特征分析。如表2所示,无论是牛市还是熊市,S值(偏度值)都显著不为0,具有明显的正偏态或负偏态。K 值(峰度值),在牛市中出现了明显的尖峰厚尾,而熊市中为低峰薄尾。再根据Jarquebera及概率值,可以认定收益率并不服从正态分布,并且可以初步认为存在GARCH 效应。但是,无论是对于命题1还是命题2的进一步验证,我们都需要进行ADF检验。

表2 上证和深成收益率的基本统计特征

(三)ADF平稳性检验与协积检验

时间序列数据通常都是不平稳的,而计量模型的使用前提是要求使用数据具有平稳性质。因此,我们需要对指数日收益率以及日交易额进行平稳性的检验,以免造成谬误回归。以下我们对牛市中的上证指数日收益率以及日交易额进行平稳性的检验,检验结果如表3。

表3 指数日收益率与日交易额的ADF检验

从检验结果上看,对应的ADF值和5%显著水平下的t值比较,P和S均为非平稳的序列,但是一阶差分后的序列是平稳的,因此牛市中的ADF检验得出结论,P~I(1),S~I(1),均为一阶单整,因此,满足进行协整检验的前提条件。同理熊市中的S是平稳的,因此在熊市中ADF 检验结果为P~I(1),S~I(0)。

从上述检验结果中可以看出数据呈现非平稳性,前文已经提到了时间序列检验对数据平稳性的要求,因为这是对数据进行下一步计量检验的前提条件,这也是规避发生虚假回归的要求。虽然对数据进行差分后会把数据中的很多长期方面的信息损失掉,我们仍然要对这类经济类时间数据进行差分使其变得更加平稳而满足检验的条件。同时,损失掉的这部分信息又有可能是我们所必需的,因此用协整来解决这种问题更加合理。另外协积检验是检验序列P与序列S是否具有长期均衡关系的前提条件,检验结果如表4,轨迹计量检验和最大特征值计量检验均显示出显著的统计量值。因此,在牛市中,二者存在协整关系,也就是二者回归的残差是平稳的。格兰杰曾经指出:“对协积的检验是因果关系检验的预检验,也是Granger因果检验的前提条件。”

表4 EVIEWS 5.0协积检验结果

(四)建立VAR模型并确立滞后阶数

在通过了ADF检验以及协积检验后,我们已经具备了Granger因果检验的条件,但是对最佳的滞后阶数需要进一步求证,因此建立向量自回归模型。

VAR 模型如下:

其中,公式1中p为被解释变量,s为解释变量,公示2中s为被解释变量,p为解释变量。牛市的VAR 模型的检验结果如表5,为了确保模型的设定效果最佳,尽量少地出现设定误差,我们应该确定最佳的滞后阶数,当赤池信息值和施瓦茨信息值最小的时候为最佳的滞后阶数,如表6显示,星号“*”显示了最佳的滞后阶数,在5个评价标准中均认为应建立VAR(1)模型,牛市中为滞后1阶最佳。同理,熊市的最佳滞后阶数为滞后3阶。

表5 VAR 模型检验结果1

表6 VAR 模型检验结果2

(五)格兰杰因果检验

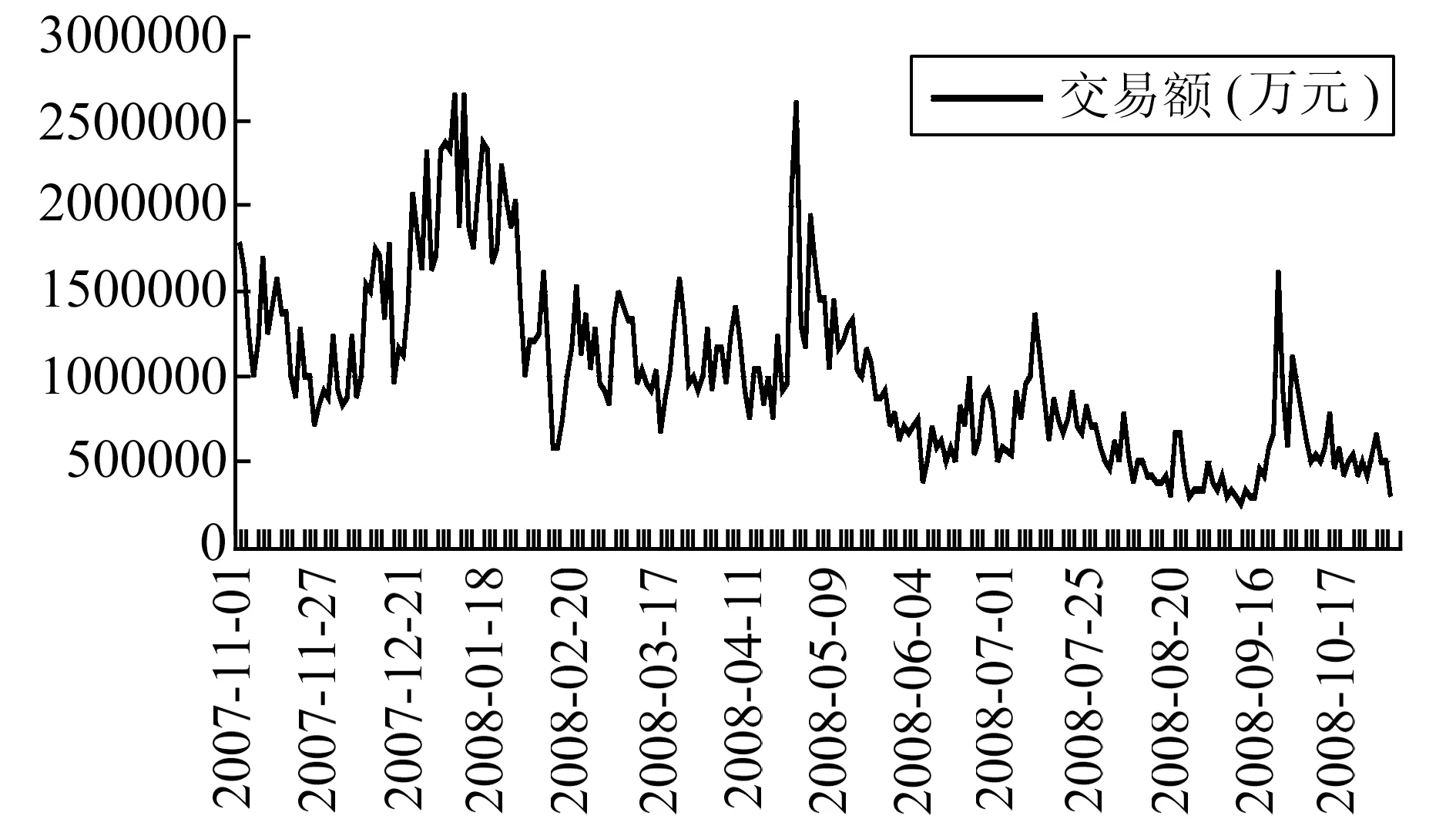

基于VAR 模型,对P和S进行Granger因果检验,判断结果见表7,F1不显著,因此不能拒绝原假设一,而F2显著因此拒绝原假设二。成交额不是股票价格的Granger原因,而股票价格是成交额的Granger原因,并且股票价格对成交额的引导作用很强烈。综上所述,牛市中,股票价格与成交额之间存在很强的正相关关系,同时二者表现出单向因果关系,股票价格对股票成交额有着很强的单向拉动作用,而成交额对股票价格没有解释力。而对于熊市,结合图2和图3,由之前的统计分析可知二者相关系性并没有牛市中这么显著,且在熊市中S~I(0),因此,不对熊市中的数据进行格兰杰因果检验。

图2 证综指07-08年熊市指数折线图

图3 上证综指07-08年熊市交易额折线图

表7 牛市中格兰杰检验结果

(六)GARCH 检验

GARCH 又称广义自回归条件异方差,最早由Bollerslev(1986)提出,目前已广泛的应用于计量经济学的研究当中。GARCH(p,q)定义如下:

其中为条件方差为其上一期误差项的平方,本文选用GARCH 模型分析,是因为上文的基本统计分析已经提到,日收益率序列不服从正态分布,具有一定偏度且厚尾,而GARCH 模型仅仅假设残差服从条件正态分布,这是一个很弱且合理的假设。因此,本文在GARCH 估计时在对话框中选择了Heteroskedasticity Consistent Covariance,即得到了稳健标准差。GARCH(1,1)模型应用相对于高阶GARCH 更为广泛,因此,本文选用GARCH(1,1)模型进行分析。另外,前文已经对日收益率以及交易额的稳定性进行了ADF检验,因此,满足了GARCH 检验的前提条件。GARCH 检验结果如下表:

表8 牛市中的GARCH 检验

表9 熊市中的GARCH 检验

从表8、表9得到的GARCH 检验结果可知:在牛市中GARCH 检验Z统计量显著,残差随着时间的变化而变化,这就是股市中波动加大的原因,也就是通常金融时间序列表现出的群集波动现象。在熊市当中这种表现并不显著。

三、结 论

由以上实证过程可见:第一,本文不是单一地对股市的过度自信效应进行分析,而是分别对我国股市牛市与熊市的不同情况进行对比分析,这更加显著地区分了不同情况下过度自信效应的表现形式。第二,具体分析了投资者过度自信的表现特征。在股票市场牛市中过度自信的效应比较明显,主要体现在量价二者的领先滞后关系上,牛市中价格对数量的解释程度更强,而在熊市中并不显著,在Odean的理论基础上,可以认为我国上证综指牛市中明显存在过度自信效应。第三,市场参与者过于自信的行为所带来的巨额交易量可以使收益率大幅升高或下降,而且由于过度自信造成的巨额交易量对波动性的影响远比其它因素造成的交易量对波动性的影响更深更远。但是由于资本市场各种情形的非同一性所造成的对收益率上升或下降的影响程度是不一样的,在牛市中过度自信对波动性的影响相对更加明显。第四,在Daniel的研究基础上,在牛熊市不同的市场情况中,本文分析了这种波动的传导效应从而证明过度自信效应的程度,结果表明牛市中的波动聚集效应比较明显,也就是说在牛市中今天市场上带有过度自信情绪导致的波动会影响之后的股市波动情况。

[1] 陈其安、曹国华(2006).基金管理人行为对股票市场的作用机制研究,中国管理科学,2.

[2] 李 丽、王明好(2005).基金经理过度自信对基金收益与风险的影响研究.运筹与管理,2.

[3] 李广川、邱菀华、刘善存(2009).投资者结构与股价波动:基于过度自信和注意力分配的理论分析.南方经济,4.

[4] 李心丹、王冀宁、傅 浩(2002).中国个体证券投资者交易行为的实证研究.经济研究,11.

[5] 吴明华、周爱民、宋 敏(2011).股指收益率与成交额间引导关系分析.财经论坛,5.

[6] 杨春鹏、吴冲锋、陈 敏(2005).认知风险与认知期望收益,中国管理科学,3.

[7] Baker M,Ruback R,Wurgler J(2007).Behavioral corporate finance.The Handbook of Corporate Finance,7.

[8] Barber,Brad M and Terrance Odean(2000).Trading is hazardous to your wealth,the common stock Investment perform romanced of individual investors,Journal of Finance,8.

[9] Daniel K,Hirshleifer D,Subrahmanyam A(1998).Investor Psychology and Security Market underand over reactions.Journal of Financial,6.

[10]Griffin D,Tversky A(1992).The weighing of evidence and the determinants of confidence.Cognitive Psychology,2.

[11]Odean T(1998).Volume,Volatility,Price,and Profit When All Traders Are above average.The Journal of Finance,12.

[12]Wermers,R(2006).Performance evaluation with portfolio holdings information.The North American Journal of Economics and Finance,2.