从巴菲特三因子看A股牛市成因(下)

2014-11-15胡语文

胡语文

A股市场依然遵从巴菲特三因子

A股市场过去13年涨幅为零的情况表明,高通胀和高税收的经营环境的确会抑制企业税后盈利的增长。

高通胀的环境,导致无风险收益率大幅上升,以100万的信托产品为例,基本在10%左右。为什么信托产品还可以等价为无风险收益率,主要原因是诸多信托产品存在违约兜底的大概率,使得市场普遍认为10%的收益率是无风险的。而P2P和高利贷的出现,更使得一部分人认为20%的年收益率也是正常的可以持续的回报。

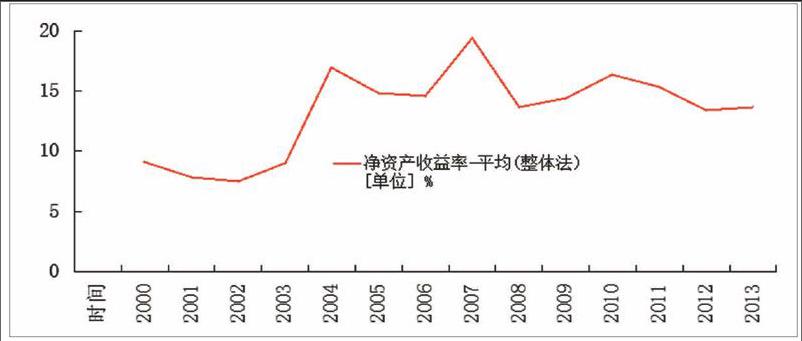

但数据表明,从2004年到2013年,过去10年,A股上市公司的净资产收益率平均为15.25%,而到2013年仅为13.63%,已接近市场的无风险收益率。这说明,如果按照账面价值的价格买入,则股票的风险溢价仅为3%,市场根本没有动力去接受这么低的收益率来投资股票。

除非出现以下三种情况:

1、在低于账面资产的价格买入股票,获得高于账面资产回报率的收益率。即,在低于1倍市净率的情况下,买入A股,获得的回报率必然大于13%;

2、等待无风险收益率下降,即使股票的净资产收益率不大幅提升,如果无风险收益率能够下降的话,也能够使得股票的风险溢价大幅提升,从而对承担股票风险的投资者给予足够的风险补偿。

3、降税和降息,导致上市公司税后利润及企业利润占GDP比重大幅上升,从而使得投资股票变得更有吸引力。

这就使得巴菲特提倡的三因子模型:低估值买入、降税与降息,驱动投资者收益上升的主要逻辑在A股亦可成立。

改革是股市上涨的催化剂

——里根经济学与李克强经济学对比分析

现在的情况是,当前A股市场面临的经济政策环境与1981年美国有比较研究的价值。

回顾1981年里根政府所推出的改革计划,主要做了四项工作:

1、削减财政开支(不包括军费),特别是社会福利开支,减少财政赤字,至1984年实现预算收支平衡。

2、大规模减税,三年内减少个人所得税,对企业实施加快成本回收制度等,给企业以税收优惠。

3、放松政府对企业规章制度的限制,减少国家对企业的干预。

4、严格控制货币供应量的增长,实行稳定的货币政策以抑制通货膨胀。

其中第2项、第3项与第4项与十八届三中全会以来的改革政策不谋而合。

面对中国经济高利率环境的特征,最近李克强总理一直在呼吁降低企业融资成本,并对央行行长和银监会主席强调,降低利率水平虽然困难很大,但也需要通过改革来实现这一目标。

从十八届三中全会的精神来看,降税和简政放权,也是提升市场活力,改善企业经营环境,提升企业盈利的的重要举措。这与里根政府第2项改革计划有很大的相似之处。

2014年以来,随着CPI稳住在2%水平,目前中国经济正面临通胀得到有效控制的有利环境,未来中国将可能不会重复过去15年高通胀的情况。过去15年在高通胀环境下带来A股停滞不前,会因为中国货币政策的调整和通胀得到有效控制而带来彻底的转变;同时,过去15年房地产的大幅上涨和实物资产价格的大繁荣周期,也有可能就此告一段落。税收环境的转好,将进一步提升企业的盈利能力,从而在税率和利率这两个基石上为A股牛市行情奠定坚实基础。