基于作业成本法下的质量成本管理分析

2014-11-02南方雀赵孟其赵晓妮

□南方雀 赵孟其 赵晓妮

降成本工作是近年来国内钢铁企业普遍采取的扭亏增盈措施。钢企面对产能严重过剩,结构不合理,成本上升,以及发展不平衡、质量下降等问题,积极采取应对措施,主要是在内部强化管理,多方位地开展降本增效工作。龙钢集团公司是具有700万吨钢材生产能力的大型钢铁企业,通过开展市场价格倒退、“公司—分厂—车间—班组”四级成本核算等挖潜降本工作,2013年比2012年减亏近2亿。经过近3年的降本增效工作,不少人认为“潜力挖尽,指标到顶”,其实在当前情况下,更应该坚信降本增效是企业管理的永恒主题,应坚持不懈地抓紧下去。根据作业成本法(ABC成本法)的思路对质量成本管理进行分析,以寻找效益点。

一、相关概念及内涵

质量成本是企业经营成本的重要组成部分,始终是企业竞争的核心。质量成本控制就是在既定的技术经济条件下,对质量成本的形成和发生施以必要的、积极的影响,从而实现最佳质量效益的行为。

1.成本

产品的质量成本是指企业为保证和提高产品质量而支出的一切费用,以及因未达到质量标准而发生的一切损失,其包括故障成本、鉴别成本和预防成本等内容。

质量成本是指企业在生产经营过程中,为确保和保证满足顾客的产品质量和服务质量要求而发生的费用以及未能满足顾客的要求而造成的损失,包括内部故障成本、外部故障成本、鉴定成本和预防成本4部分。

内部故障成本是指企业内部因产品存在缺陷产生的费用,包括废品损失、次品损失、产品降级损失、返修损失等。外部故障成本是指产品售出后因质量问题而产生的损失和费用,包括赔偿损失、退换货损失、降价损失及诉讼费用等。鉴定成本是指为确保产品和服务达到要求或符合顾客的需求而发生的成本,由试验检验费、取样费、质量检验部门办公费、人工费、检测设备维修、校验、折旧费等构成。预防成本由质量活动管理费、质量改进措施费、质量审核及评审等构成。

鉴定成本和预防成本为显性成本,均有会计信息,可按实际发生的成本计算。内部故障成本则是构成钢铁企业成本的主要部分。

2.作业成本法

作业成本法是以作业为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。

作业成本法最主要的是引入了作业动因。所谓作业动因,就是各项作业是最终产品或劳务消耗的方式和原因,其反映了产品或服务消耗作业的情况,同时也作为成本分配到产品中去的标准。

作业成本法把直接成本和间接成本(包括期间费用)作为产品(服务)消耗作业的成本同等对待,拓宽了成本的计算范围,使计算出来的产品(服务)成本更准确真实。

二、基于作业成本法的质量成本管理分析

作业成本法的优势不仅在于其可以精确地计算成本,还在于其对于管理者如何才能降低成本、提高利润提供了很好的决策支持。作业成本法引导管理者关注的重点是作业——作业耗费资源,成本对象耗费作业,因此要降低成本就应该从减少资源耗费以及控制耗费的作业量两个方面进行。

从生产组织制度上看,作业成本法关注“资源—作业—产品”的每个环节,从最详细的作业开始设置账户,成本计算过程复杂了许多,需要精确而高效的成本统计、计算、管理系统,要求企业经营的各个环节像钟表的零件一样相互协调、准确无误地运转,达到降低产品成本、全面提高产品质量、生产率和综合效益的目的。基于这种观点沿着质量成本的内容逐项审视质量管理工作,用作业成本法为企业找到效益点。

1.预防成本方面

在预防成本方面,存在对标准理解不到位、操作标准落后等问题,导致判定产品失误,造成不必要的浪费。对于进厂原料进行优质优价结算,因企业进料杂,不同矿点、不同时期质量都有变。原料进购量大,按批取样,对于跨两个不同会计结算周期的原料经常判定较随意。同时,对于半成品、成品可以用内控标准,随着工艺技术的改进、产品性能的提升,未能及时梳理标准是否适用、标准切换时作业现场的损失情况。具体来说,存在以下几方面的问题。

(1)判定信息滞后

对烧结矿碱度调节时,烧结作业多长时间能恢复稳定。取样时间、取样地点、取样频次等对烧结矿合格率影响很大。目前,由于炉料变化大,必须在变料前定好标准,才能进行分析和改进。而企业目前采取的变料后12小时才按新标准对烧结厂产品指标进行考核,会因判定信息滞后导致炼铁工艺波动大、生产不好控制。

(2)内控标准和现实存在差距

随着工艺的改进、人员素质的提高以及炉料结构的优化等因素,内控标准已和现实存在一定的差距。

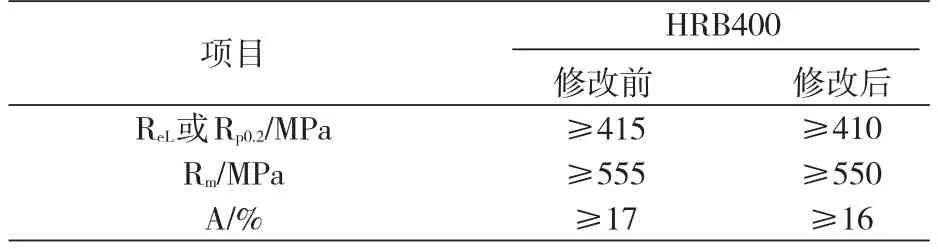

如,企业共有11条轧线、24个规格的产品,2013年前螺纹钢品种有Ⅱ级钢、Ⅲ级钢。2014年,由于国家政策的限制,企业只生产Ⅲ级钢,屈服强度内控标准为415MPa,从直接价格上来算(不包括返修、再加工人工费等),2013年前Ⅲ级钢可降级为Ⅱ级钢的吨损失为150元,现在废钢的吨损失直接降为1000多元,2011年,企业开展的QC课题《探究热轧带肋钢筋时效后力学性能的变化》,通过对随机选择不同规格、牌号的钢材时效前后比较,时效15日后进行复检,重新判定,抽检产品屈服强度降低8~10MPa,抗拉强度降低2~4MPa,伸长率增大2%~3%。如果按内控标准415 MPa,不仅会增加大量的检验成本和检验工作量,而且还会降低钢材成材率,影响钢材出库时间。

再检验流程为:待判15日后打开包装—逐捆取1支样—检验(合格)—整理—标准支数—再打包。待判后再检验带来的影响见表1:

活动后西轧线力学性能内控标准调整见表2:

表2 HRB400钢筋内控标准修改前后对比

目前,除西轧线外,其他线仍执行内控标准屈服强度大于等于415 MPa。

2.鉴定费用方面

鉴定费用方面存在外送检验、手工分析、仪器分析之间需要权衡到位。如,生产Ⅲ级钢需要钒氮合金量增加,企业结算是以厂家化验数据为准,2013年以来因用量大、费用高,采取了批批取样核查。每月十几个样,外送检验每个样700元,再加上邮寄费、电话费、差旅,每月近万元检验费,占质量管理部门费用的20%。从检验结果来看,钒含量为15%左右,因检验结果均在误差范围内,结算还是以供方化验为准。

3.内部上下道工序过程控制方面

内部上下道工序过程控制没有形成联动机制,整个钢铁生产流程稳定性差,使查找内部损失的原因困难。

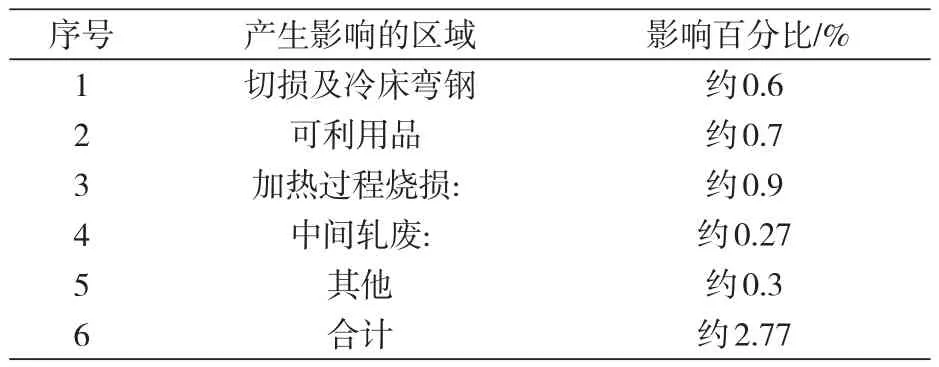

冶金作业作为连续生产、高能耗作业,企业一般只对进厂原料和出厂产品进行计量。中间消耗往往是用理论数据反推得来的。这样不少单位定额不实,为了完成绩效考核而有意修改数据。例如,轧钢用钢坯为理论重量,不少轧线在作业过程中不计中废、烧损废等,导致成材率、合格率虚高。龙钢轧钢厂通过开展《提高Φ25钢材成材率》活动,发现钢材加工过程中的金属损失原因见表3:

表3 钢材加工过程中金属损失平衡表

其中,不少中废的原因是由于炼钢引起的,如钢坯脱方、超长、切斜等。因生产过程中为了不使炼钢生产中断,不合格钢水、钢坯依次流入轧线,放大了轧线损失。

4.品牌影响力方面

在品牌影响力方面,企业的市场产品品牌影响力度不够高,外部损失严重。现场质量成本管理主要是对内部故障成本、鉴定成本和预防成本进行管理,降低3项质量成本,则外部故障成本也应成比例降低。2013年,顾客满意度综合得分为96.71%,较2012年度下降2个百分点,其中由性能引起质量异议(如弯断、屈服强度不足等),占质量异议总量的60%,给企业造成了很大的损失。由于对质量异议处理不及时、外包轧线自购坯轧制质量问题,以及假货等引起的顾客流失、企业效益损失,一直是企业努力改善的一项重点工作。2013年,为防止假货使顾客丢失,损失企业效益,质量管理人员、营销人员打假暗访工地309家,与执法部门联合检查56次,共发现82家工地114批约2010t假冒产品。

三、降低质量成本的措施

1.提高全员质量成本意识

质量成本控制就是在花最少钱的情况下提供顾客满意的合格产品。不要以为搞质量就是要花钱,把搞质量管理认证就是走形式,甚至把投在质量改进方面的钱花在无效劳动上。

2.完善质量判定和放行标准

完善质量判定和放行标准,提高质量判别的准确性,提高检化验人员的素质,减少对检验标准的理解偏差。及时、合理地制定、修订好内控标准,抓好生产全过程监控。确定关键过程控制点、控制规范和控制目标,实现过程能力的提升;和同行业产线的比对差异进行分析,分析变差原因,制定优化路径。如,炼钢环节通过增碳降锰摸索出了降低钢铁料消耗的最佳钢坯成份。

3.加强技术人员业务学习

加强检化验技术人员的业务学习,特别是仪器分析人员,降低荧光分析仪、光谱仪、万能试验机等大型仪器的检验成本。如,自制自控样代替标样对光谱仪进行日常校准等。

4.实施质量效益型战略

要注重名牌、品牌效益,在做专、做精、做强上下功夫,降低因钢质和轧制原因的改判率,提高顾客满意度。

5.按照作业成本法的思路细化质量成本信息的收集

企业内部的质量、财务、销售、采购、设计和制造等相关部门应相互配合,形成联动机制,把质量成本数据的收集、整理、分析、传递、贮存作为质量信息管理的重要内容,并把成本管理贯穿于研究开发、建设投资、生产制造、产品销售、售后服务等全过程。

6.取消或减少无效劳动

对于质量管理中不增值的无效劳动,企业应该取消或逐步减少其费用,如外送检验样钒氮应采取:

(1)减少抽样核查次数,可不定期监督抽查。

(2)培训相关分析人员,在企业内部开展分析工作。从钒含量及作样时间间隔来说,企业没必要使用在分析微量元素方面有特长的钒氮分析仪来作样,完全可以采取内部手工分析,这样包括人员培训费、检验用药品、人工费、电耗、仪器损耗等每个样成本不超过200元。

四、结束语

低成本是我国企业参与国内外竞争的主要武器,面对钢铁企业产能过剩、大面积亏损的情况,企业只有通过创新提质量降成本走出亏损。搜集正确的成本信息、与决策相关的成本信息能够帮助企业做出正确的决策。把成本核算与成本信息分析和应用结合起来,直至采取改善行动,为企业提供一套整体的解决方案。

[1]李文娟.浅析原燃料质量成本价值评价模型的建立[J].冶金经济与管理,2011(1).

[2]邓虹峰.推行6σ与贯标相结合的质量管理[J].冶金经济与管理,2004(6).