新旧会计制度衔接中高校固定资产核算问题初探

2014-10-31张宝珍王瑞丽

张宝珍++王瑞丽

摘要:财政部于2013年印发了《高等学校会计制度》,并于2014年在全国范围内推行。新制度从预算、收入、支出、节余和结转、资产、负债、成本费用及财务监督等方面对原制度进行了全面的补充和修订,新增了固定资产折旧、资产处置、出租出借及相关的收入管理的规定,尤其是固定资产折旧,对高校是一项重要的挑战。本文拟从分析新旧会计制度对固定资产核算的差异性出发,对新旧会计制度衔接中高校固定资产核算问题进行探析,并就高校固定资产衔接中应注意的问题进行了分析,希望能给高校会计工作者提供一些参考。

关键词:制度衔接 高校固定资产 核算

现行的《高等学校会计制度(试行)》是1998年1月1日开始施行,随着我国宏观经济体制和高等教育体制改革的进行,该制度已不适应高校会计核算的需要。财政部于2013年印发了《高等学校会计制度》,并于2014年在全国范围内推行。新制度从预算、收入、支出、节余和结转、资产、负债、成本费用及财务监督等方面对原制度进行了全面的补充和修订,新增了固定资产折旧、资产处置、出租出借及相关的收入管理规定,尤其是固定资产折旧,对高校是一项重要的挑战。本文拟从分析新旧会计制度对固定资产核算的差异性出发,对新旧会计制度衔接中高校固定资产核算问题进行探析。

一、新旧制度中关于固定资产管理及核算相关规定的差异性

(一)新旧会计制度会计核算基础不同

会计核算基础是决定会计主体各个会计期间内财务状况真实性的重要方面,旧会计制度以收付实现制为会计核算基础,新会计制度引入了权责发生制的概念,这是高校合理核算固定资产,计提固定资产折旧,真实反映学校财务状况的理论依据之一。

(二)固定资产确认标准的差异性

高校会计制度规定高等学校将持有的使用期限超过1年(不含1年)、单位价值在规定标准以上,并在使用过程中基本保持物质形态的资产;或单位价值虽未达到规定标准,但使用期限超过1年的大批同类物资作为固定资产管理和核算。新旧制度对固定资产的定义是相同的,但新制度将固定资产确认的单位价值提到了1000元以上(其中,专用设备单位价值在1500以上)。

(三)固定资产入帐价值确认及持有期间会计核算的差异性

旧会计制度中,没有对固定资产的计价问题做出明确规定,实际操作缺乏统一性,资产的入账价值准确性差。同时固定资产在持有期间帐面价值保持不变,但随着资产使用的损耗、技术的进步,固定资产的价值已与其帐面价值远远不符,不能真实反映学校的财务状况。

新制度明确规定固定资产在取得时按照实际成本入帐,并根据固定资产的性质及实际使用情况对固定资产计提折旧。同时规定文物和陈列品、动植物、图书和档案、以名义金额计量的固定资产等四类资产不计提折旧,这些规定既切合高校的实际情况,又考虑到这些资产的特殊性。新制度中折旧的计提采用的是“虚提法”,固定资产在购入时全部计入支出,根据资产使用情况计提的折旧与净资产相对应,使用高校的财务数据能真实反映其资产状况。

(四)新旧会计制度中,固定资产核算的会计科目设置

旧会计制度中,固定资产取得时通过“固定资产/固定基金”科目记载其价值,价值在资产持有期间保持不变。固定资产处置及更新通过“专用基金—修购基金”科目核算,修购基金的增加主要通过按收入比例计提和处置固定资产收入,但基金的累积远远不能满足高校固定资产更新的需要。

新会计制度中,固定资产取得时通过“固定资产/非流动资产基金—固定资产”科目核算;在持有期间和使用期间计提折旧时通过“非流动资产基金—固定资产/累计折旧”科目核算;资产处置通过“待处理资产损溢”科目核算,其处置净收支直接计入当期收支科目。

二、新旧会计制度衔接中,固定资产的帐务处理

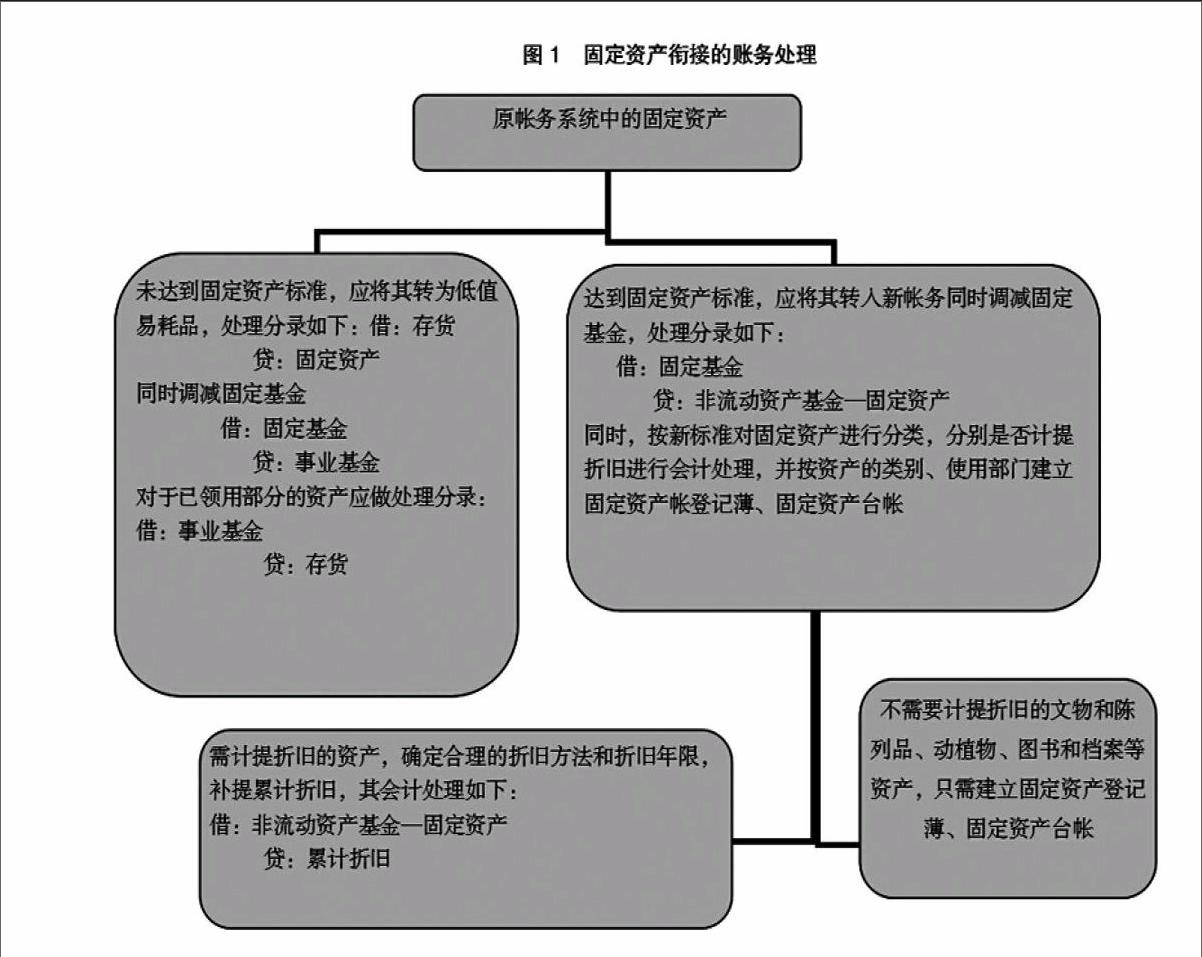

为确保新制度的顺利实施,财政部在2014年元月明确规定,新旧制度衔接时应将2013年12月31日原帐中各会计科目余额按新规定进行调整,并根据调整后的科目余额编制科目余额表,作为新帐各会计科目的期初余额。按此规定固定资产的帐务衔接需分两步进行,一是正确计量固定资产价值、合理补提累计折旧;二是做好固定资产相关会计科目转换及合并。其具体做法是:分析原帐务中所有固定资产的单位价值,将未达到标准的资产转为低值易耗品,同时将其对应的固定基金转入事业基金。将单位价值达到固定资产确认标准的资产,转入固定资产。同时根据这部分资产的原值、已使用年限和尚可使用年限合理补提累计折旧。并从新年度开始按月份计提固定资产折旧。其处理用图表简单表述如图1。

计价、累计折旧补提是否科学合理,直接影响到财务报表的真实性、会计信息的可靠性。

三、新旧制度衔接中,固定资产衔接需要注意的几个问题

(一)领导重视,成立固定资产评估领导小组

为做好衔接工作,应建立健全固定资产评估制度,成立资产评估领导小组,对高校现有固定资产的情况、使用年限等进行评估,并根据固定资产的消耗情况确定折旧方法。

(二)全面清查、摸清资产,准确分类和计量固定资产

长期以来,因为制度因素,如旧会计制度规定单位价值较大的固定资产报废需经财政部门审批,其报废评估手续复杂;同时,教育部门将固定资产的拥有量及价值作为高校办学实力的衡量指标之一;管理体制、从业人员业务能力等因素影响,高校不同程度存在报废资产不办理报废手续,捐赠、其他方式取得的资产不入帐等资产帐实不符现象。因此要做好固定资产衔接,首先要全面清查资产,报废不能用或已不存在的资产,补记未入帐资产或入帐价值不全的资产,做到固定资产帐实相符。

同时,按照新制度中固定资产的类别和确认标准,对现有的资产进行分类,建立固定资产登记薄及固定资产台帐,准确计量固定资产。单位价值未达到规定标准,但使用期限超过1年(不含1年)的大批同类物资所确认的固定资产,笔者认为仅限于高校大批购入的文物和陈列品、图书和档案、动植物等不计提折旧的固定资产,除此外的大批同类物资,应该按单位达不到固定资产确认标准,计入存货,并按存货的相关规定进行帐务处理。

(三)选用合理的折旧办法、合理估计使用年限

累计折旧的补提,影响到财务报表,进而影响到报表阅读者对单位财务状况的理解,因此折旧办法的选取、固定资产使用年限的估计至关重要。新制度规定,高校固定资产折旧可以采用年限法或工作量法,但笔者认为对于某些处于高腐蚀状态的固定资产、科技含量大、价格昂贵、生命周期短、无形损耗大的专用设备也可以采用加速折旧法。

固定资产的使用年限是一个预计值,而使用年限决定着固定资产的折旧年限,因此合理估计固定资产的使用年限也是固定资产核算和管理的一个重要方面。

(四)建立健全固定资产管理机制

新制度从固定资产的购入、使用、折旧、报废等方面都做出了规定,高校应该以此为契机,建立健全固定资产管理机制。科学设置固定资产管理机构,合理配置管理人员,明确职责分工;完善固定资产管理规章制度,制订固定资产登记、采购、使用、盘查、修理、出租、出借、评估、损坏赔偿、报废等管理制度,使固定资产的管理工作有法可依;对大额固定资产购置、报废实行集体决策制度,提高固定投资的科学性。

参考文献:

[1]财政部会计司.高等学校会计制度[M].2013

[2]财政部,教育部.高等学校财务制度[M].2012

[3]财政部.新旧高等学校会计制度有关衔接问题的处理规定[Z].2014

[4]仲颖佳.建立高校固定资产核算新体系研究[D]. 西华大学,2011

〔本文系陕西省教育厅“新旧会计制度中高校固定资产管理与核算差异研究”(项目编号:3-13)研究成果〕

(张宝珍,高级会计师,陕西中医学院。王瑞丽,硕士,助理会计师,陕西中医学院)endprint