研发投入对企业业绩影响的实证研究

2014-10-30汤美妮

汤美妮

一、研究背景及文献回顾

(一)研究背景

当今世界,经济全球化进程日渐加快,科学技术正在以更快的速度转化为现实生产力,推动经济发展的主导作用更加凸显,并深刻改变着经济社会的面貌。作为科技创新核心内容的研发活动是高新技术企业发展的源泉,对提高企业业绩,增强企业竞争力有着极为重要的作用。而创新的能力与R&D投入息息相关,技术开发费用支出作为一种投资,是企业、行业乃至一个国家竞争战略的一个重要组成部分。根据全国科技经费投入统计公报,我国研发投入主要集中在制造业。电子制造业技术进步快、电子产品更新换代快,对研发投入的需求大,所以本文以电子行业为研究对象,实证分析了电子行业A股上市公司研发投入对企业当期、滞后一期和滞后两期业绩的影响,研究结论对我国电子行业上市公司在研发投入的决策方面具有一定的借鉴意义。

(二)文献回顾

随着科技的高速发展,R&D投入对企业业绩增长的作用也越来越受到国内外学者的关注。国外主要针对R&D投入与企业成长机会和企业价值的关系等进行研究。Admati,Pfleiderer(1994)研究指出,当高科技公司的研发密度增加时,其未来成长机会在企业价值中所占比例会增加,资产特异性增强,投资价值就会提高。Sougiannis(1994)研究指出,企业每增加一元的R&D支出,在未来的7年内就会增加2元的盈余,并增加5元的市场价值。Garner,Nam and Ottoot(2002)指出R&D投入影响企业的创新速度,而创新速度是企业价值的重要影响因素。国内主要是根据上市公司财务报告及附注中披露的相关信息来研究R&D投入对企业业绩的影响。李香春(2008)对R&D投入与企业业绩相关关系进行的研究表明:R&D投入能增强企业核心竞争力并产生良好的经济效益,R&D投入对企业业绩没有滞后影响。孔庆景(2010)对R&D强度与企业业绩相关关系进行的研究发现R&D投入对企业业绩的影响整体上是积极正相关的。柴小康(2012)对R&D投入与企业业绩相关关系的实证研究发现:R&D投入与企业业绩呈显著的正相关关系,并且对滞后两期和滞后三期的企业业绩有显著的影响。

二、研究设计

(一)研究假设

R&D作为企业技术创新的一个组成部分,在一定程度上影响着企业、行业乃至一个国家的核心竞争力。R&D投入主要是通过研发活动来产生技术创新,影响企业的技术、工艺、生产、销售、服务、财务和管理等环节。企业R&D投入的根本目的是实现其业绩的长期性增长。通常,企业的研发活动是一个长期的过程,从开始进行研发到最终形成研发产品需要相当长的时间,有些还可能需要一个以上的会计期间才能完成;此外,企业研发活动形成的研发成果投入应用后能够为企业带来效益需要一定时间,同时可能会给企业的多个会计期间带来效益,也就是说,研发投入对企业业绩的影响可能存在一定的滞后性。因此,本文提出的研究假设如下:

假设1:研发投入与当期企业业绩正相关。

假设2:研发投入与滞后一期企业业绩正相关。

假设3:研发投入与滞后两期企业业绩正相关。

(二)样本选择与数据来源

不同行业对研发的需求有所不同,有的行业如医药行业、电子行业对研发的需求很大,而有的行业如零售业对研发的需求就较小。电子行业作为国家重要的战略性产业,在我国经济领域中发挥着举足轻重的作用。近年来随着我国经济的飞速发展和科技的不断进步,电子行业也一直保持着高速增长,产业规模在总量上大幅提高,但由于人力、资金、技术创新能力等因素的制约,行业效益与发达国家相比还存在较大差距。为了降低行业间差异的影响以及研究R&D投入的滞后性,本文选取电子行业中2010-2012年三年内连续披露过R&D投入信息的A股上市公司进行研究,同时剔除ST类企业及极端值,最终统计出88家样本公司。本文涉及的R&D有关数据来源于巨潮资讯网站,其他数据来源于国泰安数据服务中心CSMAR数据库。

(三)模型设计与变量定义

在借鉴国内外有关R&D投入对当期及滞后期企业业绩影响研究的基础上,本文建立的研究模型为:

ROEi,t=β0+β1RDAi,t-j+β2LEVi,t+β3SIZEi,t+μi,t

其中,i表示第i个样本,研究RDA对当期ROE的影响时,t的取值分别为2010、2011和2012,相应的j为0;研究RDA对滞后一期ROE的影响时,t取值为2011和2012,相应的j为1;研究RDA对滞后两期ROE的影响时,t取值为2012,相应的j为2。

净资产收益率(ROE)是反映资本收益能力的国际性通用指标,所以本文选取ROE作为被解释变量来表示企业业绩。纵观国内外相关文献,大多数以研发强度(RDA)作为代理变量,所以本文也以RDA作为衡量企业研发支出程度的指标。以研发支出与总资产的比值作为RDA和以研发支出与营业收入的比值作为RDA的差别不大,所以本文的RDA是指研发支出与总资产的比值。此外,考虑到各个企业的规模有所不同,相对于小规模的企业来说,大规模的企业更有能力进行研发活动,所以本文引入企业规模(SIZE)作为控制变量;为规避财务杠杆不同对所构建模型的影响,本文还选用资产负债率作为控制变量。各变量的定义如表1所示。

表1 变量定义

三、实证分析

(一)描述性统计分析

为了对我国电子行业A股上市公司近年来的RDA进行初步了解,本文对样本上市公司2010-2012年的RDA进行了描述性统计分析,分析结果如下表所示。

表2 研发强度RDA的描述性分析

从表2可知,2010-2012年RDA的最小值分别为0.421474、0.68696 和 0.631793,最大值分别为 6.569047、7.933693和7.046797,不同企业之间的RDA差距很大,各年RDA最大值均为最小值的十几倍;2010-2012年RDA平均值分别为2.325874、2.59159和2.74185,呈逐年增大。

(二)相关性分析

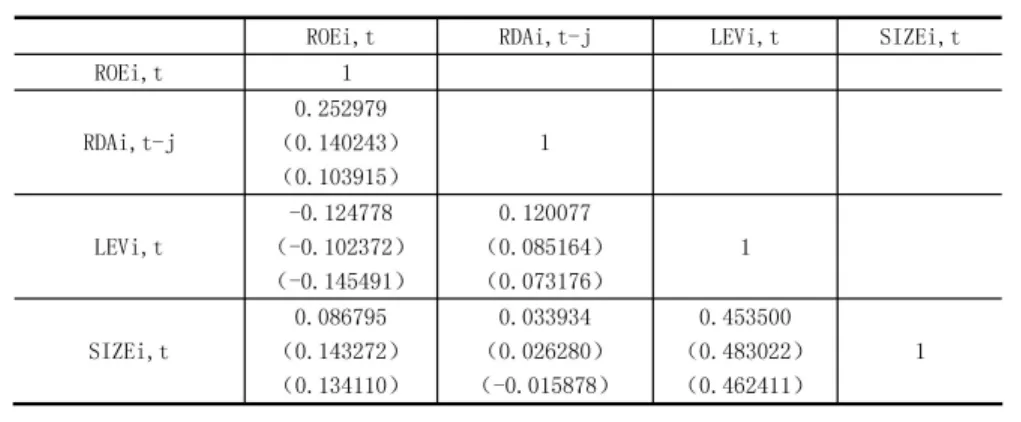

为了初步了解R&D投入与当期、滞后一期及滞后两期企业业绩之间的关系,并检验各变量之间是否存在多重共线性,本文运用EXCEL软件进行了变量间的Pearson相关性分析,分析结果如表3所示。

表3 变量间的Pearson相关性分析

从表3可知,RDA与当期、滞后一期和滞后两期ROE的相关系数分别为0.252979、0.140243和0.103915,说明RDA与当期、滞后一期和滞后两期的ROE均成正相关关系,且相关程度逐年减弱。这反映出我国电子行业企业的R&D投入与企业业绩的相关性是逐年减弱的。同时可以得出,研究模型不存在多重共线性。

(三)回归分析

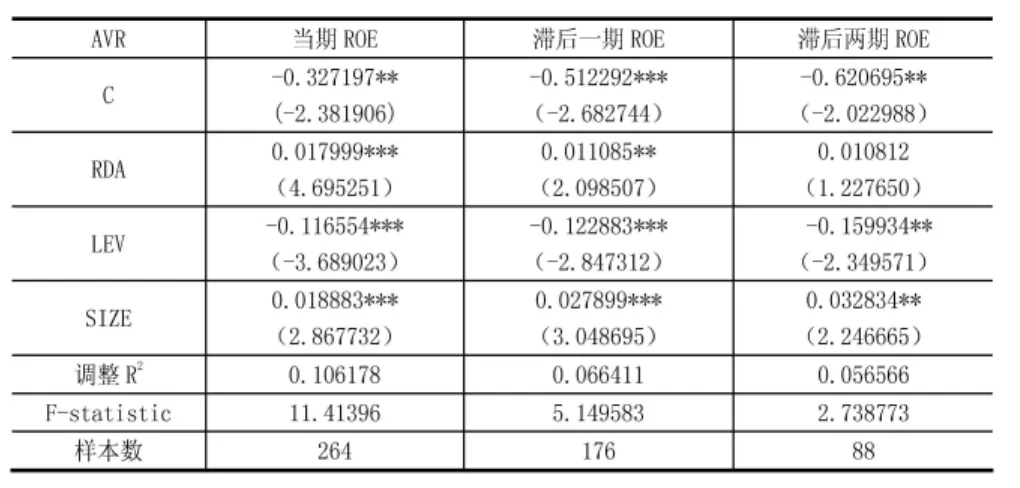

本文运用Eviews统计软件对RDA与当期、滞后一期和滞后两期的ROE分别进行了回归分析,以检验研发投入与企业业绩的相关性,回归结果如下表所示。

表4 RDA与企业业绩的回归分析

从表4可知,RDA与当期ROE显著正相关,在1%的显著性水平下,RDA的回归系数为0.017999,表示RDA每增加1个百分点,当期ROE将增加1.7999%。RDA与滞后一期ROE显著正相关,在5%的显著性水平下,RDA的回归系数为0.011085,表示RDA每增加1个百分点,滞后一期的ROE将增加1.1085%。滞后两期RDA回归系数的t统计量未能通过显著性检验,说明RDA与滞后两期的ROE不显著相关。且影响程度逐年减弱。因此,假设1和假设2成立,假设3不成立。即R&D投入对当期和滞后一期企业业绩有促进作用,对滞后两期企业业绩没有显著影响。

(四)稳健性检验

为考察研究结论的稳健性,本文以市场价值(MV)代替净资产收益率(ROE)作为被解释变量,回归结果不变,即R&D投入与当期及滞后一期企业业绩显著正相关,与滞后两期的企业业绩不显著相关。

四、研究结论

本文以电子行业A股上市公司2010-2012年度的R&D投入为基础,实证分析了R&D投入对当期及滞后期企业业绩的影响,研究发现:(1)R&D投入与当期企业业绩显著正相关,并通过了1%的显著性水平,说明R&D投入对当期企业业绩有促进作用;(2)R&D投入与滞后一期企业业绩显著正相关,并通过了5%的显著性水平,说明R&D投入对滞后一期企业业绩有一定的促进作用;(3)R&D投入与滞后两期企业业绩未能通过显著性检验,说明研发投入与滞后两期企业业绩不显著相关。此外,稳健性检验的回归结果不变,说明R&D投入对当期和滞后一期企业业绩有一定促进作用。

[1]Admati,A.,Pfleiderer,P.,Robust Financial Contracting and the Role of Venture Capitalists[J].The Journal of Finance,1994,49(2):371~402.

[2]Sougiannis,T.,The Accounting Based Valuation of Corporate R&D[J].The Accounting Review,1994,69(1):44~68.

[3]Garner,J.L.,J.Nam,and R.E.Ottoo,Determinants of Corporate Growth Opportunities of Emerging Firms[J].Journal of Economics and Business,2002,54(1):35~66.

[4]李春香.我国上市公司高新技术企业RD投入与企业业绩相关性的实证研究[D].江苏大学硕士论文,2008.

[5]孔庆景.研发对企业业绩影响的实证研究—基于A股上市公司[J].财会通讯,2010,(6):63~66.

[6]柴小康.研发投入对企业业绩的影响研究—以医药和生物制品上市公司为例[J].中南财经政法大学学报,2012,(1):67~78.

[7]罗卡明.企业R&D费用与企业资本结构、企业成长性的相关性实证研究[D].重庆大学硕士论文.2006.

[8]周江燕.研发投入与企业业绩相关性研究—基于中国制造业上市公司的实证分析[J].工业技术经济,2012,(1):49~57.

[9]侯晓红,张艳华.R&D投入对企业业绩的影响[J].科技管理研究,2006,(12):108~110.

[10]朱卫平,伦蕊.高新技术企业科技投入与绩效相关性的实证分析[J].科技管理研究,2004,(5):7~9.

[11]李映照,潘听,高科技企业研发支出与经营绩效的关系实证研究[J].财会月刊,2005,(2):47~48.

[12]宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006,(3):110~113.