出口商品价格核算与报价技巧

2014-10-20王君

王君

在国际贸易中,如何确定出口商品价格是交易双方最为关注的一个问题。出口商品价格是影响外贸成交的重要因素之一,它直接关系到产品能否为进口商接受,关系到市场占有率的高低以及需求量的变化与利润的多少,因此出口公司必须综合考虑各方面因素,认真核算出口商品价格。

一、 出口商品价格核算

(一)出口商品价格构成

目前出口公司主要用三种贸易术语报价,即FOB、CFR和CIF。而这三种贸易术语又有一定的相关性:FOB=成本+预期利润+佣金+国内费用;CFR=成本+预期利润+佣金+国内费用+国外运费;CIF=成本+预期利润+佣金+国内费用+国外运费+国外保险费。其中,国内费用包括业务费用、商检费、认证费、国内运输费、货代费用、银行费用、垫款利息、包装费用、保管费用、预计损耗和其他费用。国外费用又包括国外运费和国外保险费两部分。这些费用对于出口公司来讲都应该考虑,否则计算不当,盲目报价会使自己利润减少甚至低于成本价。

恒升贸易有限公司在长期的出口实践中总结出经验,增加了出口商品核算的准确性。在核算出口商品价格时,恒升贸易有限公司认为一定要注意几个重要的部分:

一个是退税收入。其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税 。计算出口退税收入应先知道商品编码,然后根据编码查询出口退税率。如塑料制餐具及厨房用具的商品编码为39241000,对应的增值税出口退税率为13%。

二是实际成本。在实施出口退税制度的情况下,出口商在核算价格时,为了增强其产品在售价上的竞争力,出口商往往会将含税采购成本中出口退税部分予以扣除,从而得出实际成本。

三是出口佣金。在进出口贸易实务中,中间商的参与极大地促进了商品的购销,委托人因此会支付佣金给中间商作为对中间商劳务的报酬。因此,在有中间商介入的情况下,佣金是进出口价格的重要组成部分,尤其是中间商不愿其委托人知晓的暗佣。在实务中,中间商为了获得“双头佣”或逃税,常常要求委托人不要在买卖合同中写明佣金,而采用暗佣,因此出口商一定要注意核算价格时要将暗佣计入其中加以计算。

四是单位保险费用。一般采用CIF报价加成10%来计算。

(二)出口商品价格核算实例

出口商品报价通常报商品的单位价格,在核算时要将所有的成本、利润、佣金以及费用换算成单位价格。很多成本和费用只能估算,成本和费用估算的依据是历史和现实的相关资料以及相关服务部门所提供的信息。对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成,确定成本、佣金、利润及费用计算依据,然后将各部分合理汇总。

以恒升贸易有限公司为例,2014年5月5日,外贸部姚经理(Seaman)收到客户如下询盘:Please quote me the mug attached with the package of opp bag+egg grids on FOB basis for quantity of 20'GP. Thanks.(“请报附件中杯子的价格,包装是塑料袋加蛋格。数量为20尺集装箱能装下的数量, 贸易术语FOB”)。

姚经理经过与工厂及货代沟通获得如下资料:价格RMB4.45,含客户广告纸,蛋格包装;工厂交货价,不含税和运费;增值税发票另加10个点;打样费RMB800.00, 5个工作日,下单后退还RMB500.00;包装资料:每只入一OPP袋后入一蛋格纸箱;50只/箱;外箱尺寸:43*43*41CM;毛/净重:11.5/10 KGS;商检费用:RMB1500.00;浙江永康到宁波20'GP拖卡费用RMB1800.00;货代给出20'GP出口的本地ALL IN费用, RMB3500.00;根据经验,其他费用大概在RMB1000.00;客户要求暗佣:成交价的3%;20'GP有效容积27CBM预期利润率:10%;银行电汇手续费:USD30.00*2TIMES;经查塑料杯HS CODE:39241000, 退税率13%;外汇汇率:USD1.00=RMB6.2382(以中行现汇买入价为准)。根据以上资料按照客户要求报价FOB宁波美金价格。

姚经理得到以上资料后,按照以往工作经验:

第一、明确价格构成。对方要求报FOB价,但千万不要忘记还有3%的暗佣,因此价格应为FOBC3=成本+利润+佣金+费用。

第二、确定报价数量。每只箱子的体积:43CM*43CM*41CM=0.0758 CBM,27CBM/0.0758=356.2002,取整为356箱,为保证一定能装下,最后取整为350箱。报价数量=50只/箱*350箱=17500只。

第三、核算成本。实际成本=进货成本-退税金额。其中,进货成本=工厂交货价*(1+工厂实际收取增值税发票税点)=4.45*(1+10%)=4.8950元人民币;退税金额=进货成本/(1+增值税率)* 退税率=4.45*(1+10%)/(1+17%)*13% = 0.5439元人民币。导入公式:实际成本=进货成本-退税金额= 4.8950-0.5439= 4.3511元人民币。

第四、核算利润。预期利润=报价*预期利润率=FOBC3*10%

第五、核算佣金。佣金=报价*佣金率=FOBC3*3%

第六、核算费用。国内费用=商检费+货代费用+拖卡费用+银行费用+其他费用,所以国内费用=1500+3500+1800+30*6.2382*2+ 1000=8174.2920元人民币。单位产品国内费用=国内总费用/数量=8174.2920/17500 =0.4671元人民币。

第七、 汇总。FOBC3=成本+利润+佣金+费用。最后计算求得:FOBC3=4.3511+FOBC3*10%+FOBC3* 3%+0.4671,合并同类项,求得:FOBC3*87%=4.8182,FOBC3=5.5382元人民币,换算成美金:FOBC3= 5.5382/6.2382=0.8878美元。endprint

最后姚经理出口商品核算价为每个水杯FOB中国宁波港价格为0.8878美元。

二、 出口商品报价技巧

出口商品价格核算出来后,大家不要有误区,认为出口商品报价就是该价格,其实出口价格核算是出口商品报价中非常重要的基础性因素,在此基础上根据情况还要做适当的调整。目前出口商品作价方法主要包括固定价格和非固定价格,在合同中适时加入价格调整条款。所谓价格调整是指先在合同中规定一个初步价格(以出口商品核算价为基础),交货时或交货前一定时间,按汇率、出口退税率、原料价格变动的指数作相应调整,以确定最后价格。在实际的外贸业务中,出口商品报价可采取以下技巧:

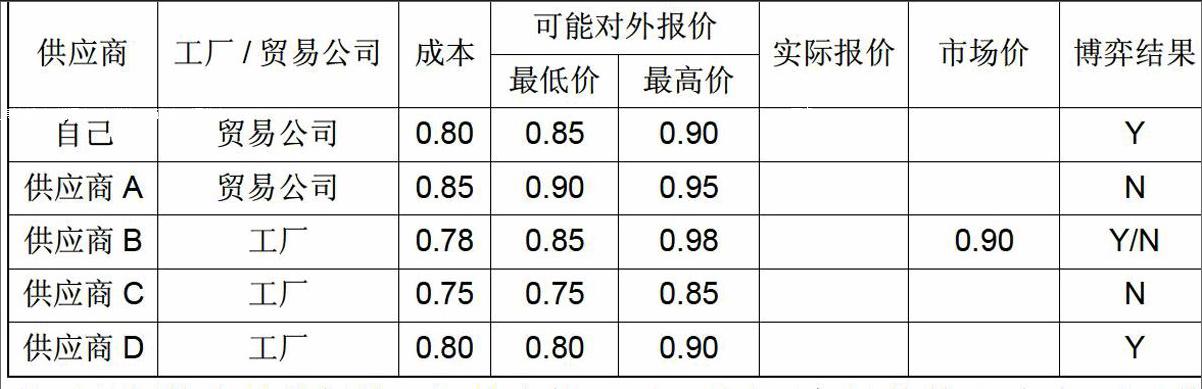

(一)要明确“我是谁,我的客户是谁,我的竞争对手是谁”

如表1,假定买家向5家供应商发出询价,其中我方和供应商A是贸易公司,供应商B、C、D都是生产加工工厂,要注意成本价格对于真正的工厂而言都已经含有一定的利润,比如说5%,对外理论上可以以此价格成交。按照目前的市场价格,平均价为0.90。用Y表示买方选择的对象,N表示买方放弃的对象,换句话来讲,Y/N表示是否为我方竞争对手。根据市场实证分析,我方认为供应商A不是我方竞争对手,因为无论是成本,还是往来的历史推算的可能最低与最高报价,A公司都不是我方对手,不具有价格竞争优势。再来看一下供应商C,它的成本是所有供应商中最低的,可能对外报价也是最低的,但是为什么我们将其排除,不列为竞争对手?可以猜想这是一家小工厂,人力成本很低,潜在的售后服务有可能不到位。而对于供应商B来讲,生产成本比较低,但是对外报价却比较高,说明这是一家实力较大的工厂,对自己的产品很有信心,售后服务也可能比较到位,如果他们最终的实际报价较高就不是我们的竞争对手,如果最终的实际报价偏向较低的0.85,则是我们的竞争对手。对于供应商D来讲,成本、可能报价都与我方相近,是真正意义上的竞争对手。

(二)要通过博弈来确定合理的竞争性价格

在有竞争对手的情况下,如何确定自己的价格,在众多的竞争者中脱颖而出是至关重要的,我们可以采用价格博弈的方法。如表1,通过上述分析,确认竞争对手为B和D,我们排除了供应商A与C,重点分析供应商B和D的报价,B和D的报价区间为0.8-0.9,那么我方在自己出口商品核算价格0.8878的基础上,对外最终报价0.85-0.86,以争取最大成交的可能。我们可以将这种排除比较法定义为定价博弈,在实际外贸工作中广泛使用。

(三)要综合各种因素进行正确、合理作价

根据价格核算结果作价,这是作价首选的方法,清晰明确。同时要参照国际市场价格和竞争对手价格;结合客户实际需求,和我方具体需要作价。还要综合考虑影响价格的各种因素作价,如商品的质量和档次、运输距离、交货地点和交货条件季节性需求的变化、成交数量、支付条件。在实际报价时己方的优势一定要提及,劣势则少提或不提;每一次报价都要至少检查2次后发出,并能对自己的报价负责(不允许有大的错误发生);客户对报价的具体要求发生变化是修正价格的机会,要充分把握此机会;在相同条件下,报价后价格只能下降, 不能上涨;数量增加,价格会下降;数量减少,价格会上涨;同一产品在不同的产品组合中价格要尽可能相同;每一份报价都应在电脑和工作日记中双重记录,尽可能记得3天内报价过的客户名字及国家。而如果对方愿意以对卖方比较安全的信用证支付,则可以低报价,若采取托收、货到付款的方式则要适当提高价格。

(四)采用灵活运用作价办法

在原材料、海运费、汇率或是出口退税率预期发生大浮度变动的情况下,充分利用价格调整条款,以防因上述原因导致相应亏损。如在2007年的浙江地区,7月1日出口退税率大调整传言中,纺织品和服装仍位居高列,有知情人士透露:政府相关部门拟将纺织品的出口退税率由11%降至9%,将服装的出口退税率由13%降至9%,化纤长丝类产品的出口退税率由9%降至5%,在这种近乎确定的传言中,出口退税率下降的2-4个点对出口商影响非常大,因此一定要将跟单报关截止日提前到7月1号之前,之后则损失2-4个点的退税率,因此,对于那些在7月1号之前成交的合同,而报关截止日却在7月1号之后的出口商来讲,为了避免损失一定要签订价格调整条款。另外,近几年中人民币对美元的汇率有很大的波动,在个别月份美元汇率甚至下降了3%-5%,而外贸履行合同期一般都要经历很长时间,一般从成交到出货要1个月左右,最快也要20多天。如恒升贸易有限公司为了防止在日后的交易中由于美元汇率波动带来的损失,在对印尼的出口合同中就在价格方面签订了关于汇率变动的价格调整条款。

(五)要合理采用贸易术语

在运用贸易术语方面,要注意两点:(1)在报价时除了能掌握自己所销售的产品的品质、数量、交货期外,还要了解价格术语的真正内涵,通过价格术语实现货物从装运港(地)至目的港(地)及货款收取过程中的每一个环节的有效控制,以此来保证物权,实现最终的贸易盈利。如买卖双方以CIF贸易术语成交,卖方要承担从装运港到目的港的运输费用,但要注意CIF贸易术语装运合同的性质,运输过程中额外的风险和费用已经转移给买方,只要凭单据到银行议付就可以了,海运提单代表货物所有权,交单即为交货。(2)如果客户对国际贸易专业知识匮乏,应该选择买方责任相对较小的贸易术语,以防买方漏做某些事情,影响交易的顺利进行,这时可以选择CIF贸易术语,而应放弃FOB贸易术语。

(六)要选择合适的报价渠道

常见的报价渠道有电子邮件、传真、即时通讯工具等。要根据当时的实际情况、客户的态度以及客户的类型,选择合适的渠道报价。如果客户要价比较急,我们可以用电话或即时通讯工具提供报价,以满足客户要求,但不管采取哪种方式,最终一定要客户提供更详细的联系资料,包括比如对方电话和邮箱,并告知你将通过邮件对沟通内容进行再次确认。endprint

三、出口商品报价应注意的基本问题

第一,要耐心对待询盘。相信发出询盘的客户都有潜在需求与购买意愿;认真处理每一封询盘,对客户询盘中提及的问题要逐一答复,珍惜每一次报价机会;若询盘标的明确,则直接给出详细报价,珍惜彼此时间;若询盘比较模糊,则提供方案性报价或是一次性告知客户准确报价所需资料。

第二,充分做好报价前准备工作。充分了解自己的主营产品,关注产品及行业最新动态,要熟悉出口的全流程及操作;分析判断客户的真实需求;从自己公司取得10种产品,5种不同数量对应的价格及交货期;从10家竞争对手获得10种产品,5种不同数量对应的价格及交货期。(10家中要有3家贸易公司或是非真正的生产厂家)

第三,提供完整、准确、适用的报价单。产品相关内容准确、完整;交易条件完整、表述清楚;准确、全面回答客人询盘中的问题;清晰的产品图片,细节单独显示;通过标准的格式化报价单报价:(1) 报价单的头部为买卖双方的基本资料;(2) 报价单的主体:产品基本资料,价格条款,数量条款,装箱以及包装条款,支付条款,质量条款,装运条款,交货期条款,品牌条款,原产地条款,企业证明资料,其他;(3)报价单的尾部:负责人姓名及联系方式。

第四,报价邮件要简洁明了、准确、专业。撰写每一封报价邮件时,都应充分考虑到客户的个人喜好及其所在地区的商务习俗,按照标准的商业信函格式行文,内容要简洁明了、准确、专业。主要包括:(1)篇幅适当。一封邮件表述不超过3个内容,否则篇幅太长,信息量过大;(2)言之有物。要做到标题明确、内容具体、有问必答;(3)准确专业。无论是邮件格式、报价、拼写和用词都要体现专业性,给对方留下专业人士的印象;(4)及时回复。让客户在工作时间最早阅读到该邮件,有利于交易的达成;(5)正确签名。要正确填写姓名、职位、公司、电话、传真、电邮、网址、公司地址等,方便后续的联系。

第五,要尽量满足客户的特殊要求,只要客户愿意承担相应费用。比如,CFR贸易术语下,买卖双方成交玻璃杯时,买方要求供应商代办投保水渍险,另附加破碎险。只要买方同意供应商将保险费用加到商品报价中或保险费另行支付,则供应商可满足对方要求,以争取合同的达成。

在实际外贸业务中,若能正确核算出口商品的价格,合理采用各种作价办法,适当运用与价格有关的佣金和折扣,掌握报价技巧,则对合同的达成以及将来合同的顺利履行都具有非常重要的现实意义。endprint