股市收益率、货币政策与宏观经济变化关系的实证检验

2014-10-20张海波谢德泳

张海波,谢德泳

(中南财经政法大学 统计与数学学院,武汉 430073)

0 引言

在货币政策和宏观经济变化等因素的影响下,近年来我国股票市场也出现了剧烈的波动,大盘收盘价从2007年初的2700多点涨到2007年10月的6000多点,之后跌到2008年10月的1700多点,然后又涨到2010年4月的3000多点,而2013年9月又回到了2000多点。截止到2013年9月末,我国广义货币余额(M2)达到107.7万亿元,环比增长1.5%,同比增长14.2%;我国GDP三季度累计值为38.7万亿元,累计同比增长7.68%。同时受到2008年金融危机的影响,我国宏观经济走势正在不断调整当中。

在当前股市波动剧烈,货币超发严重,宏观经济变化迅速的形势下,研究股市收益率、货币政策及宏观经济变化之间的关系具有重要的意义,能够为政策制定者及投资者提供一定的参考依据。因此,本文试图通过建立适当的模型来研究三者之间的关系及其变化规律,为相关决策者提供有用的决策信息。

1 变量选择与数据描述

1.1 股市收益率

在我国,衡量股票价格变化的指数通常包括沪深300指数、上证综合指数、深证成指等。考虑到沪深300指数综合了上海证券交易所和深圳证券交易所的股票,对我国股市的代表性较强,本文选取沪深300指数的收益率来测度我国股市收益率。股市收益率的具体计算过程如下:

首先对沪深300指数的日收盘价按月求平均值,作为沪深300指数的月度收盘价。然后根据公式(1)计算月度股市收益率,记为R。

1.2 货币供应量变化率

与货币政策相关的指标通常有货币供应量、人民币贷款余额、外汇占款等。货币供应量是我国央行能够通过货币政策直接控制的一个重要变量,直接体现了央行货币政策的意图。我国货币供应量包含M0、M1、M2三个层次,其中M2与金融市场的均衡较为相关。本文选用广义货币供应量(M2)的变化率来描述我国的货币政策意图,仍然记做M2。

1.3 一致指数变化率

一致指数是代表宏观经济周期变化的综合指标,指标的转折点与经济周期的转折点基本一致。我国的一致指数是由总收入、工业总产值、商品零售额、海关进口值等十多项指标,经过去除随机干扰因素计算而得,能够有效地代表我国经济的发展状况。本文选取一致指数变化率来表示我国宏观经济的变化情况,记为CI。

本文数据来源于巨灵金融平台和国家统计局数据库,样本区间为2007年2月至2013年8月,共79个样本。之所以选取2007年以后的数据是因为我国在2006年底完成了股权分置改革,2007年以后的股市收益率数据对当期的股票市场更具代表性。考虑到样本数据为月度数据,可能存在季节效应,本文对所有变量序列都利用X12方法进行了季节调整,得到的新序列如图1所示。

由图1可以看出:第一,货币政策的变化先于股市收益率的变化。在样本期内,一般都是货币供应量变化率到达峰值后股市收益率才到达峰值,说明货币政策具有滞后性。第二,股市收益率的变化先于经济状况的变化。在样本期内,一致指数变化率的峰值几乎都出现在股市收益率的峰值之后,说明良好的经济预期有利于股市的发展。

2 结构向量自回归模型的构建

无约束的向量自回归模型VAR模型没有直接给出变量间的当期关系,而是隐藏在误差项的相关关系结构中。结构向量自回归模型(SVAR)克服了VAR模型不考虑当期关系的缺陷,使得模型更符合实际情况。同时,SVAR模型通过对参数空间施加约束条件解决了VAR模型待估参数过多的问题。在建立SVAR模型之前,需要先建立VAR模型。利用股市收益率(R)、货币供应量变化率(M2)及一致指数变化率(CI)建立如下三变量VAR(p)模型:

在VAR模型的基础上,确定最优滞后阶数 p后,可以建立关于R、M2及CI的三变量SVAR(p)模型:p为滞后阶数,T 为样本个数,μt为3维扰动向量。

将(5)式写成滞后算子的形式:

其中,Φ(L)=Φ0-Γ1L-Γ2L2-…-ΓpLp,L是滞后算子,I3是三阶单位矩阵。

具体地,本文建立了K型SVAR模型:

为了识别m变量的K型SVAR模型,需要给出m(m-1)/2个约束条件,因此,要估计模型(7)就需要对系数矩阵施加3(3-1)/2=3个约束条件。

3 实证分析

3.1 平稳性检验

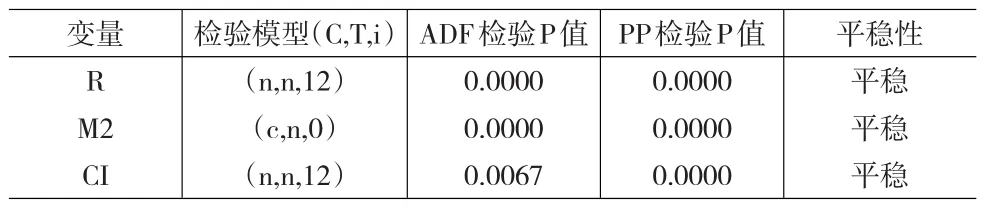

广义的平稳性时间序列指时间序列的均值、方差不随时间的变化而变化,自协方差仅取决于时间间隔的时间序列。一般对不平稳序列进行协整分析和建立VEC模型,而SVAR模型要求系统中的变量序列是平稳的,因此需要对变量序列进行平稳性检验。平稳性检验的主要方法包括DF检验、ADF检验、PP检验、NP检验、KPSS检验、ERS检验等。本文采用ADF及PP检验两种方法对R、M2及CI三个变量序列进行平稳性检验,检验模型根据变量序列的特点选择,最优滞后阶数根据AIC准则选取,检验结果见表1。

由表1可知,三个变量序列R、M2及CI的ADF检验的P值和PP检验的P值小于0.01,表明R、M2及CI是显著平稳的,适合对三个变量建立SVAR模型进行分析。

表1 平稳性检验结果

3.2 SVAR模型的估计与识别

估计SVAR模型之间需要先估计VAR模型,然后在合理的VAR模型基础上估计结构因子K,进而才能进行脉冲响应分析和方差分解分析。估计VAR模型首先需要确定滞后阶数,考虑到经济变量的滞后效应一般为短期效应以及样本量的限制,同时结合LR准则、AIC准则及SC准则,最终确定最优滞后阶数为2,建立VAR(2)模型,变量进入顺序为R、M2、CI。采用普通最小二乘法对模型进行估计,表2是对估计残差进行检验的结果,图2是VAR模型稳定性的检验结果。

表2 VAR模型估计残差检验结果

图2 AR特征根检验

由表2可知,估计残差服从正态分布,且不存在自相关和异方差,表明建立的模型符合假定条件,是合理有效的。由图2可以看出,所有的AR特征根都在单位圆内,表明建立的模型是稳定的。因此,在VAR(2)模型基础上建立的SVAR(2)模型是可以进行脉冲响应分析和方差分解分析的。

估计完VAR模型后,可以在此基础上对SVAR模型进行估计。如前所述,要估计三变量的SVAR模型需要对系数矩阵施加3个约束条件。本文根据相关经济理论及所研究问题的性质对模型施加的约束条件是:第一,假定股市收益率对货币政策的响应具有滞后性,即当期货币供应量变化率不影响当期股市收益率,故结构因子矩阵K中元素K12=0。第二,假定经济变化对货币政策的响应具有滞后性,即当期货币供应量变化率不影响当期一致指数变化率,故结构因子矩阵K中元素K32=0。第三,假定货币政策对股市收益率的响应具有滞后性,即当期股市收益率不影响当期货币供应量变化率,故结构因子矩阵K中元素K21=0。

3.3 基于SVAR模型的脉冲响应分析

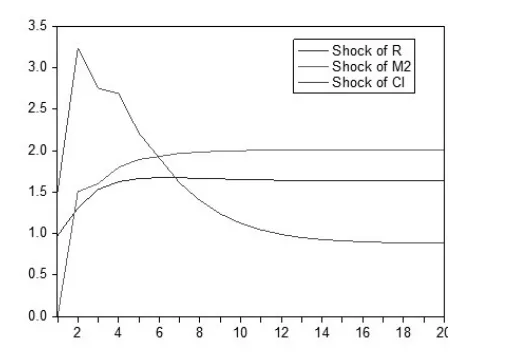

脉冲响应函数是分析当向量自回归模型的一个误差项发生变化,即模型受到某种冲击时对系统的动态影响的一种分析方法。而基于SVAR的脉冲响应函数描述了单位结构式冲击对系统的动态影响过程,它能比较直观地展现变量之间的交互影响及效应。本文在稳定的SVAR模型基础上构造脉冲响应函数。脉冲设置为残差的一个标准差冲击,假定脉冲响应函数的响应期为15期,得到基于结构分解的股市收益率对自身冲击、货币供应量变化率冲击及一致指数变化率冲击的单位脉冲响应图及累积脉冲响应图,见图3和图4。

图3 股市收益率的单位脉冲响应图

图4 股市收益率的累积脉冲响应图

由图3、图4可以看出:

第一,股市收益率对自身的冲击较为敏感,一开始就达到了最大值0.978,随后逐渐减小,在滞后6期后影响均小于0.01。总体上,股市收益率呈现出对自身的同向作用,且具有一定的集聚性和收益粘性,但是作用时间相对较短,随着时间的延长而迅速减弱。

第二,货币供应量的变化率对股市收益率具有显著的正向影响作用,在滞后2期后达到最大值1.506,随后影响逐渐减小,在滞后9期后影响均小于0.01。总体来看,宽松的货币政策会对股市收益率产生正向影响,且具有一定的滞后效应,这与前面对原始序列的描述分析是一致的。

第三,一致指数变化率对股市收益率的影响相对较强,在前两期为正向影响,且在滞后2期时达到最大值1.737,在滞后3期之后变为负向影响,但影响幅度较小,最大为-0.489,滞后5期之后影响逐渐趋于0。总体上,宏观经济变化对股市收益率的影响是即期的,影响幅度大且随着时间的变化而变化。

第四,股市收益率自身的冲击、货币政策的冲击及宏观经济变化的冲击对股市收益率的累计效应均为正向影响,在滞后12期之后,各个累计效应基本不再增加,各因素冲击的影响均趋于0。

3.4 基于SVAR模型的方差分解分析

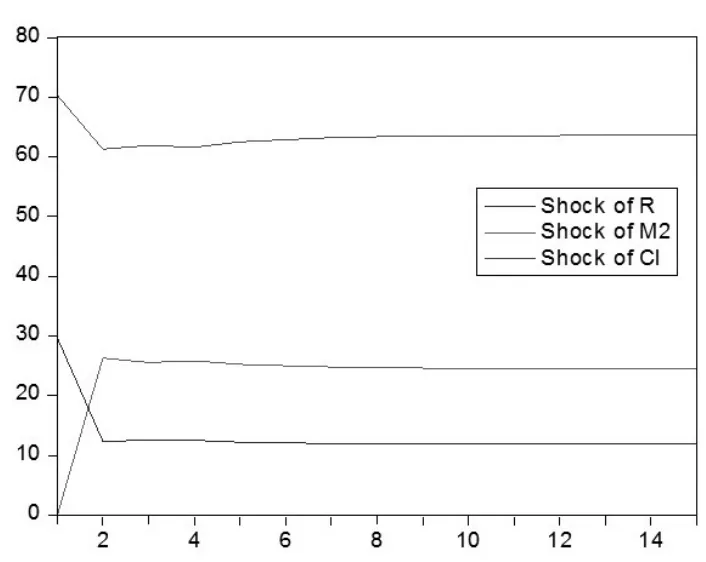

基于SVAR的方差分解给出了对模型中的变量产生影响的各个随机扰动项的相对重要性信息,通过分析每一个结构式冲击对系统动态变化的贡献度,来进一步评价不同结构式冲击的重要性。图5是关于各个因素冲击对股市收益率变化贡献度的方差分解图。

图5 股市收益率的方差分解图

由图5可以看出:

第一,股市收益率主要在前期受自身波动的影响较大,贡献率在30%左右。随着时间的延长,自身影响逐渐减弱,贡献率最终稳定在12%左右。这表明我国股市仍然处于非有效状态,股市收益率存在一定的路径依赖,历史信息对未来收益率仍有预测作用。

第二,货币政策对股市收益率的影响在第2期才显现出来,贡献率为26.34%,随后逐渐下降,第12期之后稳定在24.56%左右。这表明货币政策通过影响市场利率间接影响股市收益率需要一定的时间,一旦形成影响,其作用是较大且持久的。

第三,宏观经济变化对股市收益率的影响最为直接且最大,贡献率在一开始就达到70%左右,第2期下降到61%左右,随后逐渐上升,最终稳定在63%左右。这表明股市收益率与宏观经济形势密切相关,国民经济的周期变化对股市收益率起决定性作用。

4 结论

根据以上研究得出以下结论:

第一,SVAR模型估计结果显示,当期宏观经济变化对当期股市收益率具有显著的正向影响作用,一致指数变化率每增加一个百分点,股市收益率平均增加1.539个百分点;当期宏观经济变化对当期货币政策具有不显著的负向影响作用,估计值为-0.062;当期股市收益率对当期宏观经济变化具有不显著的正向影响作用,估计值为0.015。

第二,脉冲响应分析表明,股市收益率冲击具有对自身的同向作用,且具有一定的集聚性和收益粘性;宽松的货币政策对股市收益率具有显著的正向影响作用;宏观经济变化对股市收益率的影响是即期的,先正后负,影响幅度大且随着时间的变化而变化;各个因素的冲击对股市收益率的累计效应均为正向影响。

第三,方差分解分析表明,股市收益率主要在前期受自身波动的影响较大,后期影响逐渐减小,最终稳定在12%左右;货币政策对股市收益率的影响具有滞后性,最终贡献率为24.56%左右;宏观经济变化对股市收益率的影响最大,大约为63%。

[1]Barnes M L.Inflation and Returns Revisited:A TAR Approach[J].Journal of Multinational Financial Management,1999,(9).

[2]Spyrou S I.Are Stocks a Good Hedge Against Inflation?Evidence from Emerging Markets[J].Applied Economics,2004,(36).

[3]Livdan,Sapriza.Zhang.Financially Constrained Stock Returns[J].Journal of Finance,2009,(64).

[4]黎春等.通货膨胀的测度以及与股票市场相关关系的分析[J].财经理论与实践,2001,(12).

[5]谢平,焦瑾璞.中国股票发展与货币政策完善[J].金融研究,2002,(4).

[6]张小宇等.货币政策与股票收益率的非线性影响机制研究[J].金融研究,2013,(1).

[7]Hyde S,Bredin D.Regime Changes in the Relationship between Stock Returns and the Macro Economy[J].Journal of Financial Economics,2005,(3).

[8]Hirshleifer.Accruals,Cash Flows,and Aggregate Stock Returns[J].Journal of Financial Economics,2009,(3).

[9]温彬等.宏观经济因素对中国行业股票收益率的影响[J].财贸经济,2011,(6).

[10]杨大楷,王鹏.中国股票市场流动性与宏观经济变化的实证检验[J].统计与决策,2013,(2).