基于BP神经网络的黄金价格预测分析

2014-10-18张骅月

凌 晨,张骅月

(南开大学经济学院 天津 300071)

0 引 言

当今国际金融体系中,在黄金非货币化后,各国逐步放松了对黄金的管制,于是全球黄金市场得到极大发展,并已成为与股票市场、期货市场、债券市场、外汇市场等并列的金融投资市场。据伦敦国际金融服务机构(IFSL)统计,2008年交易所黄金期货的成交金额增长了约 83%,达到记录高点 5.1万亿美元。2008年仅COMEX、TOCOM和MCX三家交易所的黄金总交易量就达 48.28亿盎司,同比增长 47%,交易额达4.32万亿美元,同比大幅增长89%。在此背景下,黄金价格也成为一个有意义的分析研究与预测的对象。

国际黄金市场有着极高的换手率与交易总额,波动剧烈,是一个非常复杂的非线性动态系统,同时,没有任何一个多方或者空方可以有如此大的实力去左右国际黄金市场价格。因此,较之有内幕交易的股票市场等而言,国际黄金市场是一个极完备的竞争市场。在这个非线性动态系统中,线性预测方法等主流分析方法面临着挑战,很难揭示市场内在的规律,因而众多的预测分析方法的应用效果都难如人意。

近年来,计算机技术和人工智能为非线性混沌系统的建模和预测提供了许多新的技术与方法,其中人工神经网络(Artificial Neural Network)是近年来发展起来的一个分支,有着活跃的生命力。实践证明,ANN除了可在语言识别、自动控制领域应用,还可在预测、评价等方面发挥作用,并且有研究表明,其准确性明显优于自回归模型。BP神经网络(Back-Propagation Neural Network)就是其中的一种。本文使用 BP神经网络对黄金的价格进行预测与分析,得出了精度较高的预测结果。然而BP网络也存在某些不足,笔者在文章最后也提出了运用 BP网络进行预测的某些局限性以及相关的建议与意见。

1 BP神经网络工作原理

本文利用 BP网络预测 LIFFE伦敦国际金融期货交易所的伦敦金价格,是根据 BP网络的映射原理,基于主成分分析,假设黄金价格与美元指数、原油价格之间存在映射关系 F,设计的 BP网络就是在输入和输出过程中建立起非线性映射关系以实现 F值的最优逼近。

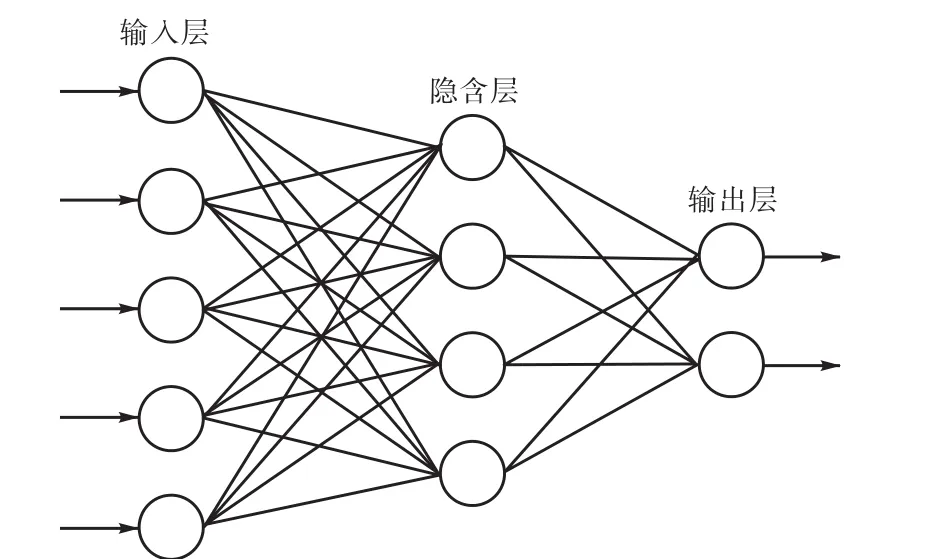

BP神经网络,就是加入了误差反传、误差反向传播算法的人工神经网络学习过程,是对非线性可微分函数进行权值新联的多层前向网络,由信息的正向传播和误差的反向传播两个过程组成。输入层用于接收来自外界的输入信息,并传递给中间层各神经元;中间层是处理层,用于处理信息变换,根据不同精度的需求,中间层可以设计为单隐层或者多隐层结构;最后一个隐层将处理后的信息传递到输出层,经进一步处理后,完成一次学习的正向传播处理过程,由输出层向外界输出信息的处理结果。如果实际输出值与期望输出值不相符时,误差会进行反向传播,即误差通过输出层,按误差梯度下降的方式修正各层权值,向隐层、输入层逐层反传。周而复始的信息正向传播和误差反向传播过程,使各层权值不断调整,从而达到对神经网络新联的目的,此过程会一直持续到网络输出的误差减少到之前设定的门槛值以下,或者达到预先设定的学习次数后才会停止。其拓扑结构如图1所示。

图1 BP神经网络拓扑结构Fig.1 BP neural network topology

矢量 X进入输入层后,各隐含层、输出层神经元激活值为:

(j=1,2,…l;j=1,2,…m;p=1,2,…q)(w 为权值,θ为阈值)

激活函数一般采用sigmoid()函数,即:

带入并整理后得到第k节点的输出值分别为:

反向计算时,输出层的校正误差及其应校正的权值和阈值分别为:

2 数据分析与预测

2.1 数据的选取

本文选择 IMM 国际货币市场 2013年 4月 1日—2013年7月26的美元指数期货,以及NYMEX纽约商品交易所2013年4月1日—2013年7月26日的 NYMEX原油价格作为其他解释变量,选取LIFFE伦敦国际金融期货交易所2013年4月5日—2013年8月1日106个交易日的伦敦金价格作为输出变量(使用实时价格输入变量估计输出变量是没有可操作性的,因此我们取输出变量的四阶滞后,更加具有实用性与可操作性)。选取 LIFFE伦敦国际金融期货交易所2013年8月5日—2013年9月1日的伦敦金价格作为对比数据;IMM 国际货币市场 2013年8月1日—2013年8月26日的美元指数期货,以及 NYMEX纽约商品交易所 2013年 8月 1日—2013年8月26日的NYMEX原油价格作为测试时输入变量。

2.2 变量预处理

2.2.1 归一化处理

归一化是一种无量纲处理手段,使物理系统数值的绝对值变成某种相对值关系。为消除各维数据间数量级的差别,简化计算,避免因变量数量级差别较大而造成的模型预测误差。本文先将变量控制在(0,1),但发现在0.01的精度上变化不大,因此为所有变量都扩大了104倍,便于后期观察与计算。

2.2.2 隐含层节点数确定

BP网络隐含层节点数的数量会影响到 BP网络预测精度,例如,如果节点数太少,神经网络的训练能力就会变弱,无法完成精确预测;但若节点数过多,会延长训练时间,并且可能过度拟合。所以只有适当的节点数才能使 BP网络的性能得到最大发挥,笔者根据前人经验以及多次试验与比较,最终确定了隐含层节点数分别为7和13。

2.2.3 BP网络结构确定

本文采用Matlab 7.0的BP神经网络工具箱来进行仿真试验。用 newff创建 BP神经网络,设置 2个隐含层,传递函数是 tansig,训练函数为 traingda,最大训练次数为1,000次,目标精度为0.001。

2.3 平稳性检验

数据变量的平稳性是传统的计量经济分析的基本要求之一。只有模型中的变量满足平稳性要求时,传统的计量经济分析方法才有效。平稳性检验是为了排除伪回归现象,即数据的高度相关仅仅是因为二者同时随时间有向上或向下的变动趋势,并没有真正联系。有伪回归情况的数据在残差分析中无法准确进行分析。在本文中进行了单位根、自相关和长记忆性检验,得出观测样本是非平稳、具有长记忆性的序列,不适于使用传统计量模型进行预测,而应使用BP网络进行预测分析。

2.3.1 单位根检验

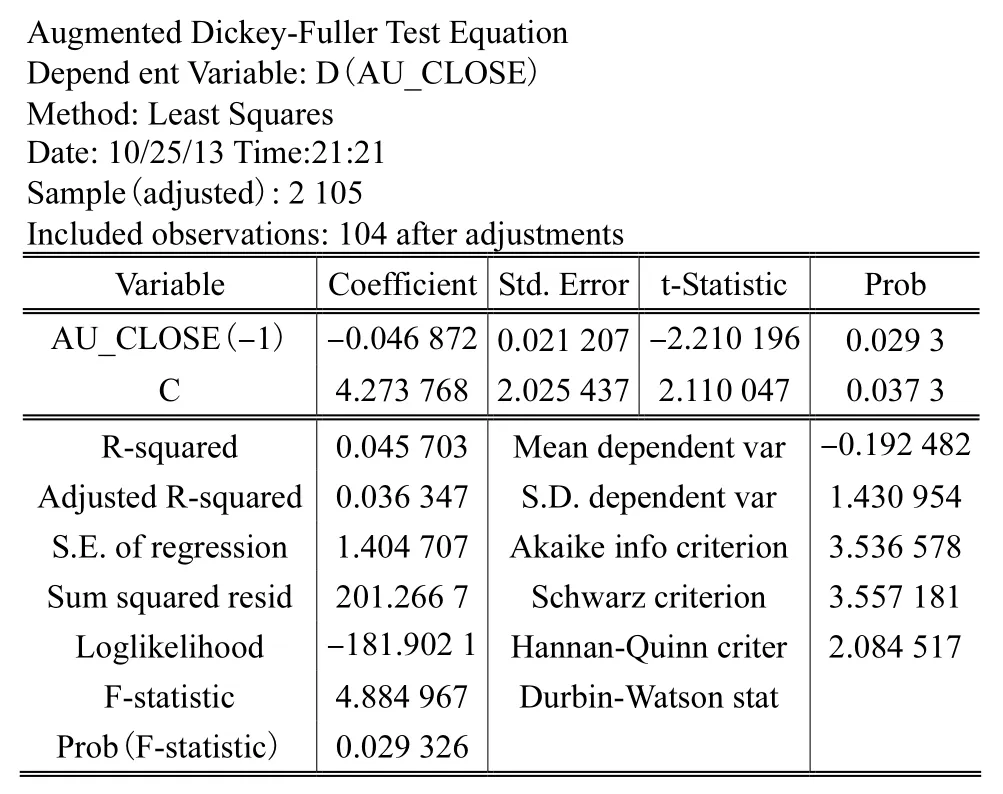

由au_close的单位根检验结果可知,单位根统计量 ADF为-2.210,196远大于给出的显著性水平1%~10%的临界值,所以接受原假设,即该序列是非平稳的。待预测序列au_close的ADF检验结果如下表所示:

表1 au_cl ose的ADF检验结果Tab.1 ADF testing results for au_close

?

2.3.2 自相关和偏自相关检验(见表2)

根据该样本的自相关和偏相关图表我们可以看出样本的自相关、偏相关系数在最初的d阶远远大于两倍标准差的范围,而后几乎70%的自相关系数都落在2倍标准差周围,并且由较大的自相关系数衰减并收敛到某一值的过程非常缓慢,于是,可以认为这是一(偏)自相关系数拖尾,适合用 BP网络进行分析。检验结果如表2。

表2 au_cl ose的(偏)自相关检验Tab.2 Partial(auto)correlation test results for au_close

2.3.3 长记忆性检验

本文中运用 HURST指数进行检验,HURST指数检验方法是一种被用于资本市场的混沌分型分析的方法。当H指数等于0.5时,表示原时间序列是一个随机序列,即过去的观测值与将来的值不相关,这通常是概率统计学的研究范围;当 H指数在(0.5,1.0)时,表示所研究的时间序列是一个持久性序列,即过去的观测值与将来的值正相关,具有长程相关性;当 H在(0,0.5)时,原序列为反持久性序列,即过去的观测值与将来的值负相关,序列有突变跳跃逆转性。运用 matlab 7.0计算得出该序列的 H指数为0.915,这表示黄金市场有着非常明显的长记忆性,有偏随机游动市场,具有混沌分性特征,非常适合使用BP神经网络进行分析预测。

2.4 神经网络模型的构建

2.4.1 BP网络拓扑结构的设计

网络结构的设计包括确定网络的隐层数、隐层结点数及输入输出结点数。一般来说,对于某个单个神经元,即使有多个输入也不能满足实际需求,需要有多个并行的神经元,这些神经元组成的集合就是“层”。输入向量进入网络的权矩阵 W 的列下标表示该权的输入源神经元,行下标代表输出的目的神经元。

图2 单层网络结构Fig.2 Monolayer network structure

于是具有 S个神经元,R个输入的单层网络结构。如上图 2所示(b为偏置值向量),我们可以得出a=f(Wp+b)。那么多层神经元的网络就可以写做a3=f,3(W,3,f,2(W2,f,1(W1,p+b1)+b2)+b3)。一般情况下,采用单隐层的三层网络,确定隐层结点数的方法采用试验凑试法。

输入输出层结点数由实际问题决定。对于时间序列预测的问题,输入层结点数取决于数据的多少。可先将序列分为训练部分和检验部分。再不断调试输入结点数,并检验其精确度。最后应采用当结点数增加而误差不随之减小的临界值。

2.4.2 BP网络训练过程

人工神经网络训练就是指给该 BP网络一个初始权值,用训练样本根据 BP算法的步骤对该网络进行反复训练,直到网络收敛于某一标准值域。如未达到效果,可以调整网络的初始权值达到期望效果,若还不理想则可更改网络的拓扑结构,直至达到满意的训练结果。本样本中,cost的变化见图3。

图3 Active costFig.3 Active cost

2.4.3 结果分析本次实验共进行了6次训练,每次的结果指标如下表3所示

表3 训练结果指标Tab.3 Indicators of drilling results

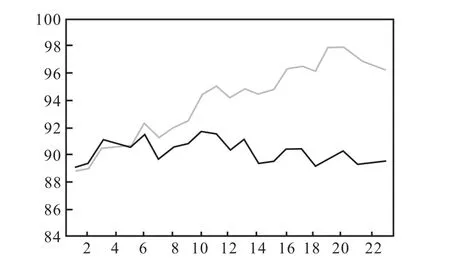

由于拟合优度并没有固定的变化趋势,所以经过比较后选取效果最优的第3次训练结果。该次训练拟合后均方误差 MSE为 0.005,310,4,NMSE为0.025,269,7,拟合优度r为0.987,31,即表示该模型可以解释 98.731%的观测值。可见该 BP网络在经过大量和充分的训练后,确实在外部形式上拟合了数据,在内部数据中总结出了观测值蕴含的变化规律,具有很高的可信度。我们选取第 3次的权重进行测试,测试结果如图4所示,误差项散点如图5所示,其中粉色的折线是观测值,蓝色的折线是模型预测的结果。

从预测结果可以直观地看出在 t0~t12的时间范围内,该网络具有很高的可信度,但随着时间的推移,后续预测虽然在波动上与观测值大体一致,但是在数值上却有所差异,观测值的标准差为 2.908,4,根据预测值误差项可以看到接近 80%的预测值都在2倍标准差的范围内,所以该模型的精度较高,并且非常适用于短期预测,但对预测长期走势会有一定的偏差。

图4 预测值与实际值折线图Fig.4 Line chart of predicated value and actual value

图5 预测值误差项Fig.5 Error terms of predicted value

3 局限与建议

人工神经网络模型所包含的放生观点为我们带来了与传统方法截然不同而又非常具有开发价值的研究方向,其中的有关的思想和技术的应用,很大程度上推进了非线性系统价格预测的问题。而BP神经网络模型,作为 ANN的一个重要组成部分,毋庸置疑,将会在今后的经济学金融学领域中得到更为广泛的应用。然而,事情的发展都是两面的,笔者总结出在实际操作中本 BP神经系统的一些局限性及其改善建议:

① 该BP神经网络的滚动优化算法的收敛速度较慢。由于神经网络优化控制是多步预测的,通常计算量较大,求解复杂,而且随着预测步数的增多需要考虑到的情况迅速增加,更为复杂,难度将呈指数递增。虽然已经有大量文献对此作了研究与探索,但始终无法完全解决设计复杂、计算量过大的问题。

② 每次计算结果都有较为明显的区别,无法确定最佳结果出现的时间。这是由于网络每次随机初始化,相当于是随机产生误差曲面,而 BP算法有没有很强的全局寻优能力,容易陷入局部极小点,因此每次收敛位置不同,不易找到全局最优解。

③ 该 BP神经网络多目标优化能力不强,难以摆脱决策过程中的随机性和模糊性。我们知道,智能控制不仅在处理复杂系统时能进行有效的控制,同时在学习、组织、自适应和优化方面都表现出很强的优势。为了解决复杂的黄金市场价格波动中的不确定性以及多目标优化问题,我们可将智能控制中的其他一些方法,比如模糊控制、遗传算法或专家系统等,积极地引入到神经网络预测中进行共同研究,帮助完善人工神经网络的预测结果。

④ 仅有少量的输入指标参与该网络的构建。由于基于主成分分析,本文仅选取了几个有代表性的指标,如果将大量的指标都作为神经网络的输入变量,会增加网络的复杂度并降低其学习的收敛速度、泛化能力以及会出现过度拟合的现象。多成分的分析会导致该网络计算时间大大延长,甚至会影响计算的精度。因此,在有效保留信息的前提下对数据进行降维也应是未来人工神经网络的研究方向之一。

⑤ 运用BP网络算法构建的预测模型对观测值的预测表现出一定的成功率。同时也可发现这种预测方法得出的结果仅可以表现出观测值在将来的波动状况状态,而不是绝对处于某种状态,也并不能得到预测值的具体数值。由于黄金市场价格的波动是一个复杂的非线性混沌系统,其价格的变化受到多方面的影响,其中不仅包括美元指数、原油价格,还包括基本面、政策、宏观经济走势以及人们的心理预期等等。因此,在拟合模型的过程中应广泛收集不同层面的信息进行并列分析与判断,以提高预测结果的完备性与有效性。

4 结 语

由于黄金市场价格的非平稳性,传统计量统计学不能做到精确预测,于是本文建立了一种基于 BP神经网络的黄金价格预测模型,运用主成分分析,预测结果表明该模型有很大的可信度。同时,笔者还给出了 BP神经网络在作为黄金价格的预测模型时的一些优化建议。由于国际黄金市场同时受心理预期、政治政策、经济走势等人为因素的影响较大,内在规律非常复杂,神经网络技术虽然可以在一定程度上帮助人们进行一些非线性混沌系统行为的预测,但是为了使预测模型达到更加精准的程度尚需进一步研究与挖掘。■

[1] 常丽娟,刘德运,许燕红. 白银市场与黄金市场收益率波动溢出效应研究[J]. 科学经济社会,2011(4):18-24.

[2] 房毅宪,王宝文,王永茂. 基于遗传算法的动态递归网络的股价预测[J]. 燕山大学学报,2007(4):359-363.

[3] 郭彦峰,肖倬. 中美黄金市场的价格发现和动态条件相关性研究[J]. 国际金融研究,2009(11):75-83.

[4] 刘柯. 基于主成分分析的 BP神经网络在城市建成区面积预测中的应用——以北京市为例[J]. 地理科学进展,2007(6):129-137.

[5] 李萍,曾令可,税安泽,等. 基于MATLAB的BP神经网络预测系统的设计[J]. 计算机应用与软件,2008(4):149-150,184.

[6] 刘星,张汉荣,万迪. 股价预测的基本分析方法[J].中外企业家,1995(2):36-37.

[7] 李松,罗勇,张铭锐. 遗传算法优化 BP神经网络的混沌时间序列预测[J]. 计算机工程与应用,2011(29):52-55.

[8] 汤凌冰,廖福元,罗键. 模糊神经网络在股价预测中的应用[J]. 系统工程,2004(2):107-109.

[9] 唐万梅. BP神经网络网络结构优化问题的研究[J]. 系统工程理论与实践,2005(10):95-100.

[10] 汪淼,罗剑. 运用马尔科夫预测法构建股价预测模型[J]. 经济师,2005(1):34-35.

[11] 温博慧. 国内外黄金价格波动性及其演化的实证研究——以中国上海和英国伦敦黄金市场为例[J]. 世界经济情况,2008(10):59-64.

[12] 吴立扬,周波. 基于人工神经网络的股价指数预测[J]. 知识经济,2009(1):62-63.

[13] 杨成,程晓玲,殷旅江. 基于人工神经网络方法的上市公司股价预测[J]. 统计与决策,2005(24):106-108.

[14] 许兴军,颜钢锋. 基于 BP神经网络的股价趋势分析[J]. 浙江金融,2011(11):57-59,64.

[15] 翟敏,华仁海. 国内外黄金市场的关联研究[J]. 产业经济研究,2006(2):30-35.

[16] 张晖,许文新. 国际黄金市场发展状况及其趋势分析[J]. 上海金融学院学报,2007(6):15-21.

[17] 张文鸽,吴泽宁,逯洪波. BP神经网络的改进及其应用[J]. 河南科学,2003(2):202-206

[18] 赵梦辰,黄栋超,冯宇皓,等. 人工神经网络在股价预测中的应用[J]. 时代金融,2012(15):242.

[19] 赵姚阳,濮励杰,胡晓添. BP神经网络在城市建成区面积预测中的应用——以江苏省为例[J]. 长江流域资源与环境,2006(1):14-18.