从混合所有制改革看银行股价值

2014-10-17胡语文

胡语文

恰如一个硬币有两面,任何事物都有正反两面性。市场如果把其当作利好,是因为正面效应更大;市场如果把它当作利空,那是因为负面效应被放大了。聪明的投资者往往要把握市场过度反应带来的投资机会,而不是看似“趋利避害”,实则盲目跟随。

最近市场传闻汇金准备减持手中持有的四大国有银行股。这个消息对于刚刚恢复元气的A股市场而言,犹如晴天霹雳。很多投资者想到,好不容易反弹了两个月,银行股又要减持,意欲何为?

但是,如果能够把“减持”换成“混合制”来看待,其实问题就没有那么复杂。现在市场看好的混合制改革其实就是国有股减持的一种方式。难道不是?通过引入外资和民资,达到改善治理结构,建立公平效率的市场环境,也稀释了国有股权,降低国资的持股比例。现在四大国有银行虽然已悉数上市,现在四大国有银行的国有持股比例仍高达60%-70%。降低国有股一股独大的局面,已成为混合制改革的题中之意。

当然,国有股减持也好,混合制改革也罢,均要视市场所处阶段来进行。当市场处于牛市高峰期的时候,由于绝大多数股票的价格高估,国有股减持容易导致市场暴跌,却不会留下国有资产流失的诟病;在熊市阶段,或牛市起步阶段,实施国有股减持则不会导致市场大跌,因为物美价廉的银行股和国有股早已勾起了多数资本的口味,谁都想来参与国有股混合制改革的饕餮大餐,但也会留下国有资产流失和贱卖的嫌疑。所以,在牛市初期减持国有股对市场影响不会是坏事,但社会层面和政治层面的影响却需要考虑。这也就是为什么市场如此追捧混合制改革的原因。其实,“国有企业混合制改革”与“国有股减持”很大程度上是一回事,只不过换了个说法。至于国有股减持的方式,到底是存量出售,还是增资扩股予以稀释,值得斟酌。后者容易被解读为补充资本金,为二级市场带来压力,应当谨慎行事。

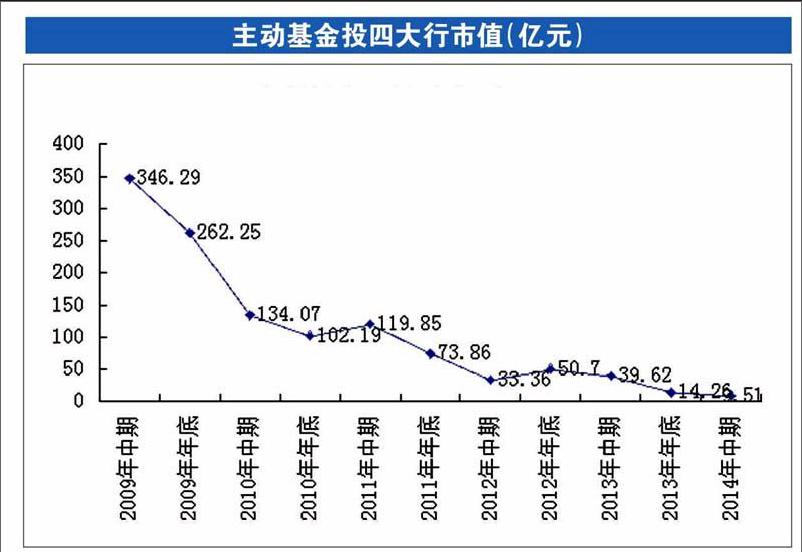

目前国有股的估值普遍便宜,但国内的机构投资者并不买账。这从主动管理型基金持有四大国有银行的比例可见一斑。四大行作为超大盘蓝筹股的代表,过去几年不断被主动基金抛弃。统计数据显示,截至2014年年中,主动基金投资四大行股票的市值只有9.51亿元,创历史新低,不足5年前持有市值的3%。

对比主动基金以往重仓四大行的情况,今年中期金额最少。2013年中期和年底,主动基金分别重仓四大行39.62亿元和14.26亿元,2012年中期和年底,主动基金分别重仓四大行33.36亿元和50.7亿元,2011年的中期和年底,主动基金分别重仓四大行119.85亿元和73.86亿元。过去三年时间里,主动基金重仓四大行市值呈现快速下滑的趋势,除2012年下半年因银行股暴涨持有市值激增外,其他时间都是大幅下滑。

按照某基金经理的分析来看,基金之所以不喜欢四大行,主要原因在四大行盘子太大,股票不活跃,弹性也不足,即使基金经理阶段看好银行股,绝大多数的基金经理也会选择股份制银行,例如民生、招行、浦发、兴业等银行股。

不可否认,2010年至2013年的过去几年时间里,笔者还比较反对投资银行股,因为不看好经济靠投资拉动的经济增长模式和银行业依靠贷款增长来支撑业绩增长的经营模式。但到了2014年这个时点,随着银行业惜贷和经济转型的开始,笔者的观点做了转向,站在当下的时点,基金等机构投资者的过去4年的选择或许需要做些调整了。继续看空做空银行股将会不合时宜,当下之际应该逐步增持并买入四大行,等待价值重估的机会。

一方面,随着银行资产和业绩的增长,银行股的估值越来越便宜,股息率越来越高,投资价值凸显。另一方面,国家对四大银行也做出了新的改变,银行混合制改革是股价上涨的催化剂。另外,由于国有信用担保的本质并没有因为国有股的减持和混合制改革而改变,就算经济出现硬着陆,房地产崩溃,最终四大国有银行都可能出现“太大而不能倒”。因此,四大国有银行反而可能成为未来利率市场化背景下的资本宠儿。

即使四大行的盘子看似比较大,但到了牛市的疯狂期,照样会有新增资金把他们推动创出历史新高。而且往往是基金们把大盘股炒起来,原因是基金的规模在牛市阶段会出现大幅增长,新募集的资金由于规模较大,不可能再配置流动性较差的小盘股。者就如同2007年,中石油可以推升到48元一样。

历史总会重演,尽管不是简单的重复。