中国股票市场资产增长效应存在性的实证分析

2014-10-08张腊凤刘维奇

张腊凤,刘维奇

(山西大学 经济与管理学院,山西 太原 030006)

20世纪70年代法马(Fama)提出了有效市场假说,该理论认为如果市场中股票的价格能充分反映所获得的全部信息,股价能够根据得到的信息完全、迅速地调整到位,那么市场就是有效的。在有效的市场中,股票不存在错误定价,投资者不可能找到任何一种好的方法来获取超额收益。依据这一理论,当上市公司增加或减少资产时,股票价格应迅速对这些信息作出反应,并很快调整到位。但是越来越多的实证研究表明,股票市场对公司资产运作的定价存在偏差:当上市公司通过发行股票、发行债券、并购等方式扩张时,公司的股票在随后期间的市场表现相对较差,股票收益较低;当上市公司通过股票回购、拆分等方式实现战略收缩时,公司的股票在随后期间的市场表现相对较好,股票收益较高。然而,上述研究仅仅关注了部分投资或融资活动引起的资产变化对股票收益的影响,而忽略了总资产中其他资产成分以及各个资产成分之间的协同效应。于是库珀等2008年提出了总资产增长率指标,并依据这个指标对美国股票市场的股票进行分组,做多资产增长率最低的组合,做空资产增长率最高的组合,形成的套利投资组合的年超额收益是20.76%[1],这显然是对市场有效性理论的一种挑战,人们把这种现象称之为“资产增长效应”。从此以后,资产增长效应成为金融研究领域的一个热点问题,并且伴随着研究的深入,学者们将所有关于资产变化对股票收益影响的研究都纳入这个范畴,同时将研究从美国市场拓展到国际金融市场。然而到目前为止,关于我国股票市场资产增长效应的研究却很少。为此,本文选取1994-2012年沪、深交易所上市的非金融类上市公司为样本,采用经典的研究方法,从横截面和时间序列两个维度深入分析了资产增长和未来股票收益之间的关系,检验我国股票市场资产增长效应的存在性,以期促进我国股票市场有效性的提高。

一 、文献综述

目前,越来越多的文献针对公司资产水平的变化对资产定价的影响展开研究,即资产增长效应,也称为资产增长异象。这个效应反映的基本规律是资产增长和未来的股票收益之间呈负相关关系,即资产增长率较高的股票,随后期间的股票收益较低,资产增长率较低的股票,随后期间的股票收益较高。有关资产增长效应研究的国外文献较多,而且趋于成熟,然而对于我国股票市场资产增长效应的研究刚刚起步。

(一)关于国际金融市场中资产增长效应存在性的研究

蒂特曼等研究发现大量增加资本投资的公司随后期间获得的股票超额收益是负的,即异常投资的增长与未来股票超额收益之间存在负相关关系,对于现金流充足、债务较少的公司这种效应尤为显著[2]。安德森和加西亚-费周、邢宇华以及安杰斯等也都认为投资增长与未来的股票收益之间存在负相关关系[3-5]。在上述研究的基础上,库珀等使用总资产增长率指标研究发现在美国股票市场中,资产增长对股票收益的影响比规模、账市比都稳健,资产增长效应不但存在,而且持续到组合形成后的第5年。法马和弗伦奇对美国股票市场中存在的诸多异象进行了综合研究,实证结果表明资产增长效应仅存在于小规模股票中,对于大规模股票该效应不显著,因此他们认为美国股票市场不存在资产增长效应[6]。对此理普逊等认为法马和弗伦奇的结论与前述研究不一致的原因在于研究中使用了每股总资产增长率这个指标,该指标的定义将一部分与股票发行融资相关的资产增长现象排除在外[7],因此,实证的结果不能说明美国股票市场不存在资产增长效应,他们仍然坚持认为美国股票市场存在资产增长效应。

上述研究都是基于美国股票市场得出的结论,为了证明资产增长效应不是美国股票市场特有的现象,格雷和约翰逊研究了澳大利亚证券市场的状况,发现在澳大利亚股票市场中也存在资产增长效应,而且比较有意义的是在澳大利亚股票市场中,微型股票和大规模股票的资产增长效应都显著,而小规模股票不存在资产增长效应[8]。姚彤等研究了亚洲地区金融市场的资产增长效应,发现该地区金融市场中普遍存在资产增长效应,且资产增长同质性越强,融资更多地依赖银行体系的国家或地区的金融市场的资产增长效应越弱[9]。许多学者进一步将此研究拓展到国际金融市场中,李西等使用全球23个发达国家股票市场的交易数据和相关的财务数据,证明资产增长效应在上述的绝大部分国家和地区的市场中都普遍存在,而且这种效应持续到组合形成后的4年[10]。渡边等研究了全球54个国家和地区的金融市场,发现国际金融市场中存在资产增长效应,而且发达国家和地区金融市场中的资产增长效应比发展中国家和地区金融市场中的效应强[11]。

(二)关于中国股票市场资产增长效应存在性的研究

伴随着资产增长效应研究的逐步深入,我国股票市场中的资产增长效应也开始受到关注。国内学者尚尔霄等将总资产增长率分成预期的总资产增长率和未预期的总资产增长率两部分,在1998-2010年的样本期间,得出预期的总资产增长率和未预期的总资产增长率对股票收益的影响都不显著的结论。然而,以股权分置改革为分界点,将样本期间分成两个子期间,研究却发现在2006-2010的子期间,未预期的总资产增长率与股票收益显著负相关,表明股权分置改革后,我国股票市场中存在资产增长异象,这种异象主要由未预期的资产增长引起的[12]。叶建华等选取2000-2009年A股上市公司为样本,分析了资产增长与未来股票收益之间的关系,研究发现总资产增长率正向影响未来的股票收益,即资产增长与未来股票收益之间呈正向相关关系,这一结果与通常所说的资产增长效应恰恰相反[13]。黄迈等从理论上分析了资产增长效应产生的原因及投资成本对资产增长效应的影响,其结论是总资产增长率、投资增长率对随后的股票收益有负向影响,然而投资资产增长率与随后股票收益之间的关系却是正向相关的,得出了自相矛盾的结论[14]。国外文献中目前还没有关于我国股票市场资产增长效应的专门性研究,仅仅散见于一些综合市场的研究中。姚彤等研究亚洲地区金融市场的资产增长效应时,把我国股票市场作为一个重要的研究对象,研究结果表明我国股票市场存在资产增长效应,而且这种效应持续到组合形成后的第三年年末[9]。渡边等将资产增长效应的研究拓展到全球54个国家和地区的金融市场中,其中就包括我国股票市场,研究结果显示,我国股票市场中存在资产增长效应。

纵观国内外的研究现状可知,资产增长效应是国际金融市场普遍存在的一种异象,但是我国股票市场中资产增长与股票收益之间的关系究竟是什么样的;这种关系显著与否以及资产增长效应是否存在等问题,学者们的认识还存在很大差异,仍然需要深入剖析。为此,本文选取总资产增长率、净经营资产增长率等5个具有代表性的资产增长度量指标,以1994-2012年沪、深交易所非金融类上市公司为样本,使用分组方法、时间序列回归方法以及法马-麦克白斯(Fama-Mac-Beth)横截面回归的方法,深入剖析我国股票市场的资产增长效应。

二、数据与指标

本文选取在我国沪深两个交易所上市的A股股票作为研究对象,研究中使用的数据,除了上市公司年末的总股数、年末发行在外的流通股数以及固定资产原价的数据来自万德(Wind)数据库以外,其他有关上市公司股票交易的数据及财务报表的数据均来自国泰安CSMAR财经数据库。

尽管我国股票市场起始于1990年,但是由于早期上市的公司数量较少,为了确保研究中有足够的样本,本文研究中使用的会计数据从1992年年末开始,股票交易的数据从1994年7月开始一直到2012年6月。根据研究的需要,筛选样本时首先剔除了金融行业的上市公司,因为金融类企业与普通企业的资产负债表存在实质性差异;其次剔除每年6月末没有交易的股票,因为投资组合是在每年6月末形成的;最后剔除有缺失值的股票,剔除总资产为0的股票,以确保相关指标的计算。为了避免生存者偏差,研究中未剔除ST以及相关股票。根据以上标准,2012年研究中使用的样本公司有1 656个,是样本最多的年份,平均而言每年使用样本有931个。样本中既包括了大规模公司,也包括了小规模公司,除了金融行业以外,其他的行业研究中都涉及了,因此样本具有全面性和代表性。此外,研究使用的期限也是目前国内此类研究中最长的,长时间段的市场变化,更能反映基本规律,从而保证了研究结果的准确性。

与法马和弗伦奇做法相同,研究中使用的规模指的是t年6月末的市值,而账市比计算过程中使用的市值则是t-1年年末的市值,动量指的是从t-12月一直到t-2月连续11个月的复合收益。至于资产增长率指标则是研究的重点,伴随对资产增长效应研究的深入,出现了多种资产增长度量指标,主要有:怀斯耐特等提出的净经营资产增长率和长期净经营资产增长率指标[15];蒂特曼等提出的异常投资增长率指标;安德森和加西亚-费周提出的连续两年累计的投资增长率指标;邢宇华提出的资本性支出的年增长率和资本性支出与年初固定资产净值的比率,两个投资增长衡量指标;安杰斯等提出的投资资产增长率指标;库珀等提出的总资产增长率指标以及法马和弗伦奇提出的每股总资产增长率。在这些指标中,蒂特曼等、安德森和加西亚-费周、邢宇华以及安杰斯等提出的指标都是衡量投资增长的,只是前3篇文献中涉及到的4个指标研究中都使用资本性支出数据,然而由于我国会计制度改革较慢,直到1998年报表中才有了资本性支出的项目,于是本文从中选用了安杰斯等提出的投资资产增长率作为投资增长的代表性变量。由于其他指标反映的经济含义各不相同,应分别考虑,因此本文研究中使用的资产增长率指标主要有:总资产增长率、每股总资产增长率、净经营资产增长率、长期净经营资产增长率以及投资资产增长率,指标的具体定义如下。

总资产增长率指的是总资产的年增长率,即:

其中,TA代表总资产。

每股总资产增长率,是指年末总资产除以发行在外的流通股数得到的每股总资产,连续两年的比值。即:

其中,S代表发行在外的流通股份数。

净经营资产增长率,是指净经营资产年增长量除以前一年的总资产。即:

其中,NOA代表净经营资产,等于经营资产减去经营负债的净额①经营负债等于负债总额减去金融负债,即负债总额减去短期借款、长期借款、长期应付款、应付债券、一年内到期的非流动负债等项目。。

长期净经营资产增长率,是指净经营资产率增长减去应计。即:

其中,Ac代表应计。

投资资产增长率,是指固定资产和存货年增长量的和除以前一年的总资产。即:

其中PPE代表是固定资产,IV代表是存货。

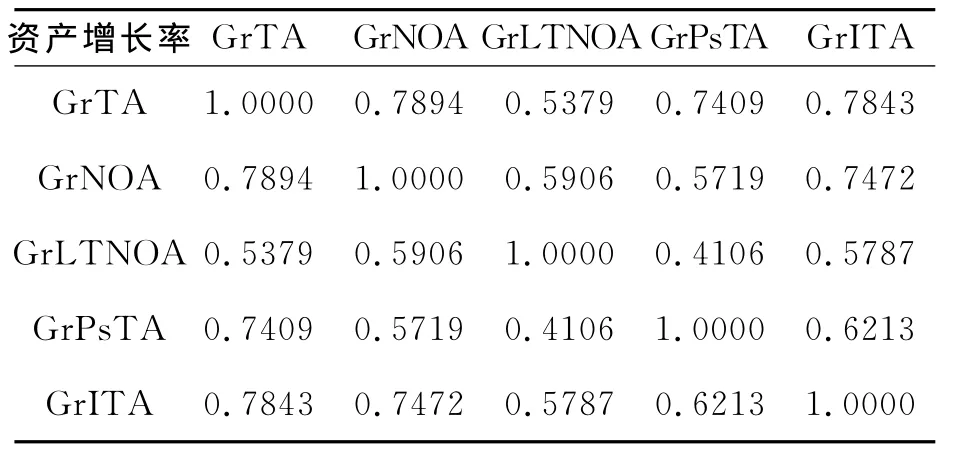

上述5个资产增长率指标,有的是对总资产作了适当调整,有的是总资产的部分组成成分的增长,包含的经济内容有交叉、有重叠,有很强的相关性,具体结果如表1所示。

表1 资产增长率指标之间的相关系数

从表1可以看出各个资产增长率指标之间的相关性很高,除了长期净经营资产增长率和每股总资产增长率的相关系数以外,其他的相关系数均在0.5以上。其中,净经营资产增长率与总资产增长率的相关性最高,相关系数为0.79。长期净经营资产增长率与每股总资产增长率的相关性最低,相关系数仅为0.41。

三、中国股票市场资产增长效应存在性的检验

法马和弗伦奇[6]认为识别异象的方法通常有两种:(1)分组方法。按照异象变量对股票分组,观察组合收益的变化。(2)回归方法。根据法马-麦克白斯的思想,利用异象变量来解释横截面的股票收益[16]。因此,本文也主要采用这两种方法来证明我国股票市场资产增长效应的存在性。

(一)分组方法的实证结果

每年6月末,依据各种资产增长率指标,将样本股票分成6个组,形成的组合持有期为1年,从当年7月到下一年6月,然后计算持有期组合等权重的月平均收益和市值权重的月平均收益,最后计算出从1994年7月到2012年6月组合月平均收益的时间序列均值,具体结果如表2所示。表2分为3个表,A表显示了组合平均的年资产增长率,B表显示了组合等权重的月平均收益,C表显示了组合市值权重的月平均收益。

表2-A 组合平均的年资产增长率

表2-B 组合等权重的月平均收益

表2-C 组合市值权重的月平均收益

在考察组合收益的变化规律之前,首先观察组合资产增长率的变动状况。每年6月末依据资产增长率将股票分成6个组,求出每个组合资产增长率的中值,并计算出从1994年到2011年组合资产增长率中值的时间序列均值,具体结果如表2-A所示。从表中可以看出,组合1是资产增长率最低的组合,组合6是资产增长率最高的组合,组合中的资产增长率均单调上升,组合间的资产增长率存在显著差异。

表2-B显示了组合等权重的月平均收益。具体来看,按投资资产增长率分组的结果显示,伴随着资产增长率的上升,组合收益严格单调下降,资产增长率最低的组合等权重的月平均收益是2.6452%,资产增长率最高的组合等权重的月平均收益是1.7994%,这两个极端组合的收益差异是0.8459%,而且在5%的水平上显著;从按总资产增长率、净经营资产增长率分组的结果来看,尽管随着组合资产增长率的上升,组合的收益逐步下降,但下降趋势不是严格单调的,资产增长率最低的组合与资产增长率最高的组合月平均收益的差异分别是0.9729%和0.9206%,也都在5%水平上显著;按每股总资产增长率和长期净经营资产增长率分组的结果显示,伴随着资产增长率的上升,组合收益呈下降趋势,但下降过程不是严格单调,资产增长率最低的组合与资产增长率最高的组合月平均收益的差异分别是0.8649%和0.4084%,但仅在10%水平上显著。尽管存在差别,但总体来讲,伴随着资产增长率的上升,组合等权重的月平均收益在下降,表明资产增长与股票收益之间存在显著的负相关关系。

从表2-C中可以看出除了按每股总资产增长率分组的结果以外,市值加权的组合月平均收益的结果与等权重组合月平均收益的结果基本相似,仍然显示资产增长率最高的组合与资产增长率最低的组合之间的收益差异显著存在,资产增长与未来的股票收益呈负相关关系。然而,按每股总资产增长率分组,资产增长率最低的组合与资产增长率最高的组合之间市值权重的月平均收益的差异存在,差异为0.5779%,但是不显著。这一结果与法马和弗伦奇(2008)关于美国股票市场的研究结论一致,理普逊等[7]对此现象做出了解释,他们认为这样的实证结果产生的原因在于每股总资产增长率这个指标本身。依据定义,在指标的计算过程中,总资产要除以发行在外的流通股数,相当于对总资产增长率进行了每股标准化,这种标准化排除了与股票发行相关的资产增长现象,因此实证结果不显著并不能证明美国资本市场的资产增长效应不存在。同样,按每股总资产增长率分组,市值权重组合收益的结果也不能证明在我国股票市场中资产增长与股票收益之间不存在显著的负相关关系。鉴于此,结合其它4个资产增长率指标的实证结果,本文认为在我国股票市场中资产增长与未来股票收益之间的负相关关系显著,而且普遍存在。

上述的分组研究,仅仅表明资产增长与未来的股票收益负相关,如果做空资产增长率最高的组合,做多资产增长率最低的组合,形成的套利组合可以取得超额收益,但是如果这种收益模式能被三因子模型解释,即三因子模型回归的截距项显著为零,那么资产增长效应不存在。反之,如果三因子模型回归的截距项显著不为零,这意味着存在规模因子、市场因子和账市比因子解释不了的超额收益,即三因子模型无法解释套利组合的收益,那么资产增长效应存在。具体的回归方程如下:

上式中Rt表示组合在t月的收益;Rft表示t月的无风险利率,本文使用的是一年期定期存款利率换算成的月利率;RM,t表示t月市场组合的收益,本文同时考虑沪、深两个交易市场,使用了综合A股市场组合月收益;SMBt、HMLt分别代表规模因子、账市比因子,这两个因子是严格按照法马和弗伦奇的做法计算的[17]。实证的结果如表3所示。表3分为A表和B表,A表显示了等权重组合收益三因子回归的截距项α,B表显示了市值权重组合收益三因子回归的截距项α。

表3-A 等权重组合收益三因子回归的截距项

表3-B 市值权重组合收益三因子回归的截距项

表3-A显示了组合等权重的月收益关于三因子回归的截距α项,从表中可以看出,按所有资产增长率分组的结果都是一致的,伴随着资产增长率的上升,截距项α的值是下降的,即超额收益下降,资产增长率最低的组合与资产增长率最高的组合的截距项α的差异都是正的,而且在5%的显著性水平内显著。表3-B显示了组合市值权重的月收益关于三因子回归的截距项α,具体结果与组合等权重三因子回归的结果基本相似,只是按总资产增长率、投资资产增长率、长期净经营资产增长率分组,资产增长率最低的组合与资产增长率最高的组合之间回归截距项α的差异在10%的水平显著。上述结果都表明三因子回归的截距项显著不为零,三因子模型无法解释资产增长率不同的组合之间的收益差异,因此,我国股票市场存在资产增长效应。

(二)横截面回归的结果

法马和弗伦奇[6]在剖析股票市场异象时,横截面回归中仅包括了规模和账市比两个变量,认为这两个变量分别代表三因子模型中规模因子和账市比因子的载荷。至于三因子模型中的市场因子可忽略,主要有以下三方面原因:一是三因子模型的市场因子载荷与资本资产定价模型(CAPM)中的市场β相比,分散性很低;二是法马和弗伦奇证明在法马-麦克白斯横截面回归中,市场β对股票收益没有解释能力[18];三是没有论证表明单个公司的市场β与研究的异象变量有关。再加上单个公司的市场β的估计也不是特别精确的,因此他们认为在横截面回归中忽略市场β不会影响回归结果。与法马和弗伦奇的做法相同,理普逊等[7]的横截面回归中也没有考虑市场β的影响。借鉴上述学者的做法,本文在横截面回归中也忽略了市场β,主要控制了规模、账市比以及动量对股票收益的影响。回归方程如下:

R1=α+λSize+γBM+φMone+ηφ+ε

其中Size代表规模,即t年6月市值;BM代表账市比,即t-1年年末的账面价值除以当月市值;Mome代表动量;φ代表各种资产增长率。

表4 股票收益横截面回归的结果

回归的过程中,规模、账市比以及资产增长率的数据每年更新一次,动量、股票收益的数据每月更新一次,从1994年7月到2012年6月共做了216次月回归,然后计算月回归系数的时间序列均值,具体的实证结果如表4所示。从表4可以看出,回归中无论包含了哪一个资产增长率指标,资产增长率与股票收益之间都存在负相关关系,除了总资产增长率对股票收益的负向影响在10%的水平上显著,其他5个资产增长率指标对股票收益的影响均在5%的水平上显著,这表明在控制了规模、账市比和动量效应后,资产增长率对股票收益仍然具有解释能力,资产增长与股票收益之间存在显著的负相关关系,因此,我国股票市场存在资产增长效应。

四、结 论

借鉴国内外学者的研究,文章选用了总资产增长率、净经营资产增长率、长期净经营资产增长率、每股总资产增长率以及投资资产增长率5个具有代表性的指标,借助分组方法、时间序列回归的方法和法马-麦克白斯(Fama-MacBeth)横截面回归的方法实证研究我国股票市场的资产增长效应。尽管在每股总资产增长率分组的结果中,资产增长率最高的组合与资产增长率最低的组合之间市值权重的月平均收益的差异虽然存在,但是不显著。如此结果产生的主要原因是由于每股总资产增长率指标将与股票发行融资有关的资产增长现象排除在外,不能全面地反映股票市场中的资产增长现象导致的,因此,实证结果不能证明我国股票市场不存在资产增长效应。同时,其他4个指标等权重的结果和市值权重的结果,均显示资产增长与股票收益之间存在负相关关系,资产增长率最高的组合与资产增长率最低的组合之间平均收益的差异是显著存在的,而且这种差异是三因子模型所不能解释的,这表明我国股票市场存在资产增长效应。横截面回归的结果也显示在控制了规模、账市比效应后,5个资产增长率指标与股票收益之间存在显著的负相关关系,再次证明我国股票市场存在资产增长效应。综上所述,不管是分组的结果,还是横截面回归的结果,都表明资产增长和股票收益之间存在显著的负相关关系,因此我国股票市场存在资产增长效应。

本文对于资产增长效应的研究来说仅仅是个开端,至于资产增长效应产生的原因,哪些因素会对该效应产生影响等还有很多问题值得深入探讨。

[1]COOPER M J,H GLUEN,M J SCHILL.Asset growth and the cross-section of stock returns.Journal of Finance[J].2008,63(4):1609-1651.

[2]TITMAN S,K C JOHNWEI,FEIXUE XIE.Capital Investments and Stock Returns.The Journal of Quantitative Analysis[J].2004,39(4):677-700.

[3]ANDERSON C W,L GARCIA-FEIJOO.Empirical Evidence on Capital Investment,Growth Options,and Security Returns.Journal of Finance[J].2006,61(1):171-194.

[4]YUHANG XING.Interpretating the Value Effect though the Q-Theory:An Empirical Investigation.Review of Financial Studies[J].2008,21(4):1767-1795.

[5]LYANDRES E,L SUN,LU ZHANG.The New Issues Puzzle:Testing the Investment-Based Explanation.Review of Financial Studies[J].2008,21(6):2825-2855.

[6]FAMA E F,K F FRENCH.Dissecting anomalies.Journal of Finance[J].2008,63(4):1653-1678.

[7]LIPSON M,S MORTAL,M J SCHILL.On the Scope and Driver of the Asset Growth Effect.The Journal of Quantitative Analysi[J].2011,46(6):1651-1682.

[8]GRAY P,J JOHNSON.The relationship between asset growth and the cross-section stock returns.Journal of Banking&Finance[J].2011,35(3):670-680.

[9]YAO T,YU T,ZHANG T,CHEN S.Asset growth and the stock returns:Evidence from Asian financial markets.Pacific-Basin Finance Journal[J].2011,19(1):115-139.

[10]LI X,Y BECKER,N.JEGADEESH,D.Rosenfeld.Asset Growth and Future Stock Returns:International Evidence.Finance Analysists Journal[J].2012,68(3):51-62.

[11]WANTANABLE A,XU Y,YAO T,YU T.The Asset Growth Effect:Insights from International Equity Markets.Journal of Financial Economics[J].2013,108(2):529-563.

[12]尚尔霄,赵世媛.基于预期和未预期投资分解的我国资产增长异象分析[J].东北财经大学学报,2013(3):27-31.

[13]叶建华,于国安.中国上市公司资产增长异象的实证研究[J].山西财经大学学报,2012,34(6):53-60.

[14]黄迈,董志勇.Q理论、融资约束与资产增长异象[J].经济科学,2012(3):50-60.

[15]FAIRFIELD P M,WHISENANT J S,Yhon T L.Accrued Earnings and Growth:Implications for Future Profitbility and Market Mispricing.The Accounting Review[J].2003,78(1):353-371.

[16]FAMA E F,J D MACBETH.Risk,returns and equilibrium:empirical tests.Journal of Political Economy[J].1973,81(3):607-636.

[17]FAMA E F,K F FRENCH.Common risk factors in the returns on stocks and bonds.Journal of Finance Economics[J].1993,33(1):3-56.

[18]FAMA E F,K F FRENCH.The cross-section of expected stock returns.Journal of Finance[J].1992,47(2):427-456.