平衡计分卡在经营类事业单位绩效考核中的应用

2014-10-08王笑蕊

王笑蕊

(中国人民大学 劳动人事学院,北京 100872)

组织研究的起点是有效性和能率的统一,从巴纳德到西蒙再到近现代管理学家,他们探讨的核心问题就是如何提升组织的绩效,而提升组织绩效必须以绩效的衡量为前提。平衡计分卡(BSC)同时具备战略实施的支持性、绩效衡量的综合性、绩效的驱动因素与产出的一体性等优点,从而成为在企业内运用广泛的战略与绩效管理工具[1]。然而,将平衡计分卡用于经营类事业单位的绩效考评的探讨还处于起步阶段。

一、理论综述

1992年,卡普兰教授和诺顿开发的平衡计分卡,提出从4个角度关注企业绩效:财务角度、客户角度、内部流程角度、学习与成长角度[2]。平衡计分卡发明后迅速在业绩衡量领域占据了绝对地位,2002年后75%以上的业绩衡量文献要提及BSC。在实务界,BSC跨越企业边界,扩散到了世界各地的公共部门和非营利组织,并成为各类组织衡量业绩的主流框架[3]。

我国事业单位目前的绩效评价还是局限于定性的评价,量化的因素很少,缺乏客观的评判[4]。另外,有的事业单位虽然也实行量化评价,运用“得分”的概念,但是这一得分过于简单,指标的构建也很随意,使得考核的可靠性以及有效性大打折扣,使之流于形式[5]。因此,我国事业单位的绩效评价体系亟待引入新的管理思想。

平衡计分卡用于事业单位绩效衡量的可行性与有效性已经得到了姜宏青和白瑜欣[6]、许欣等[7]学者的验证,并已有学者已经将平衡计分卡用于事业单位绩效考核体系的设计与构建,但是能够根据经营类事业单位特点将平衡计分卡细化到指标体系与权重的研究较少。本文将以某经营类事业单位为例,详细阐述如何制定基于平衡计分卡的事业单位绩效指标体系。

二、基于BSC的绩效考核指标设计

(一)案例背景

A住房贷款担保中心(以下简称A中心)是隶属于市住房资金管理中心的不以营利为目的的从事生产经营活动的事业单位,主要为个人住房贷款提供费用低廉、手续简便的担保和资产经营管理。A中心主要业务包括个人住房贷款所涉及的房产抵押、财产质押、购买保险和开发商提供担保,该公司围绕这一业务成立了资产部、财务部、信贷部和办公室4个部门。A中心共有百余人,由于领导班子锐意进取,外部积极拓展商业贷款市场,内部不断强化管理,几年来取得了长足的进步。A中心一改以前事业单位的德能勤绩模式的个体考核和完全根据市场业绩定论的考核方式,根据其经营类事业单位的主要职能和商业贷款的市场特征,拟定并实施了新的绩效考核制度。

(二)绩效考核设计思路和原则

绩效考核的设计基本思路为:立足于单位的发展战略和平衡计分卡的发展结果,通过对战略的纵向解读和层层分解,将绩效考核指标细化到各个部门和平衡计分卡的4个方面。

根据上级部门的指示,该事业单位绩效考核指标设计的3大原则是:一、公益性指标与经营性指标相平衡;二、整体与具体相平衡;三、考核与激励相平衡。

(三)绩效考核指标体系设计

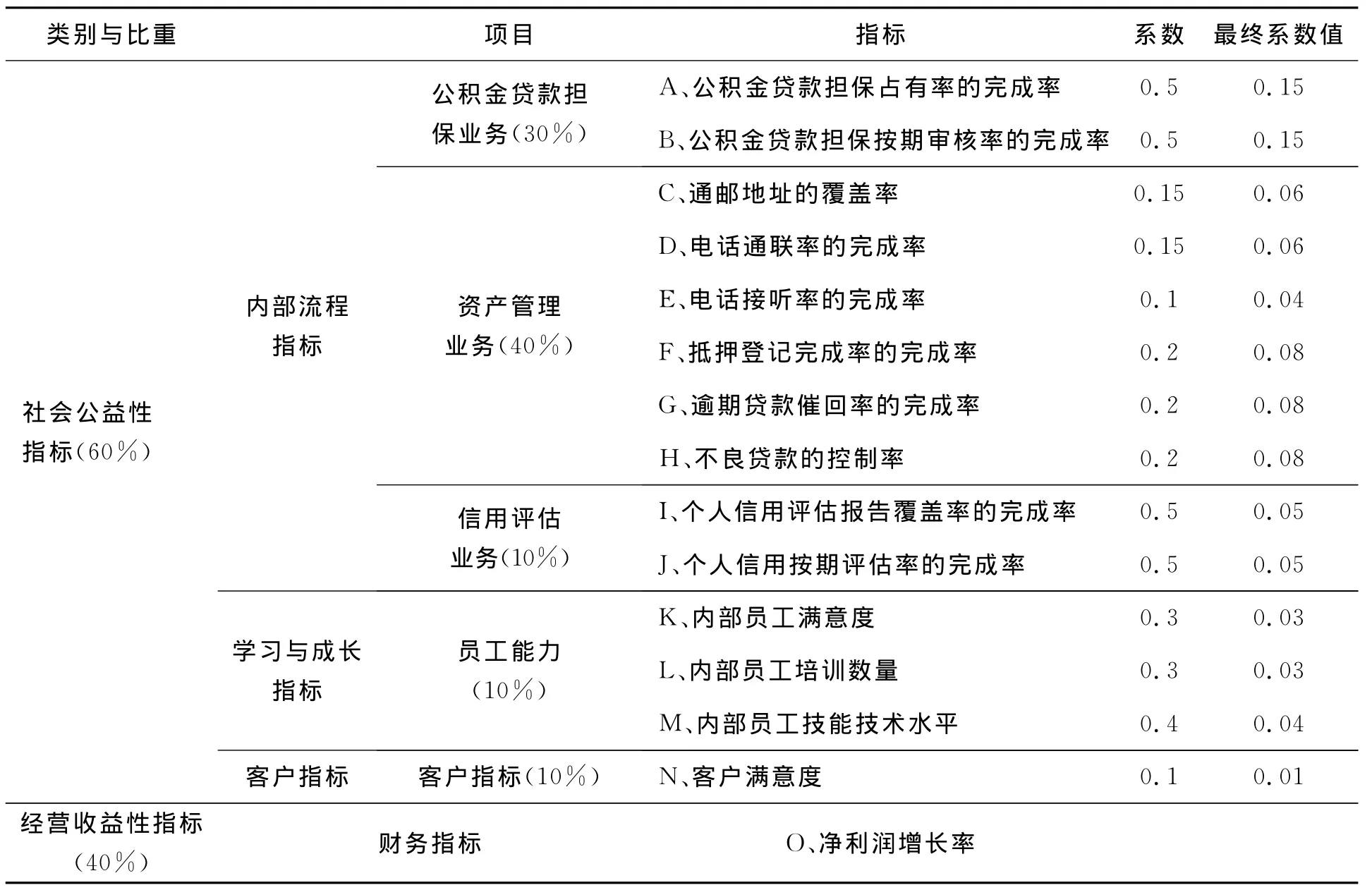

根据平衡计分卡的内容和该事业单位自身状况,绩效考核主要围绕2方面展开:一是考核该单位社会责任的完成情况,即社会公益性指标,共涉及3个方面的10个分项指标;二是考核该单位作为自收自支事业单位,在经营效益、盈利水平方面的完成情况,即经营收益性指标,参见表1。

1.财务指标:净利润增长率。根据该事业单位的实际情况,我们采用净利润增长率来集中反映该单位财务状况,其占比重40%,计算公式如下:

净利润增长率=(本年度净利润额-上年度净利润额)/上年度净利润额*100%.

2.内部流程指标:担保业务、资产管理业务以及信用评级业务。其中,担保业务考核主要依托市中心制定的公积金贷款业务放贷计划。资产管理方面的考核指标主要依托《资产委托管理合同》中确定的各项核心的、成熟的业务指标。信用评级业务所占的比重较低,其权重设置最小。

表1 该事业单位绩效考核指标体系

3.学习与成长指标:员工能力。根据单位内部员工的胜任力状况和发展通道,该指标包括3个维度:员工满意度、员工培训数量以及员工技能水平。

4.客户指标:客户满意度。本指标由管理中心在每年12月任选一天,到担保中心服务窗口现场随机向客户发放调查问卷(不少于30名)客户。

(四)绩效考核结果应用

绩效考核结果与该事业单位工资总额紧密挂钩。该单位以上年度的绩效考核结果作为本年度工资总额的测算依据。其中,社会公益性指标权重设为60%,企业经营效益指标权重设为40%。计算公式如下:

本年度工资总额=近三年工资总额平均值*社会公益性指标值*0.6+近三年工资总额平均值*(1+净利润增长率)*0.4

为避免过度激励导致短视行为,同时控制工资波动幅度以免对士气造成打击,需要为指标值设定了上下限。其中,社会公益性指标上限设为120%,下限设为80%。上年度净利润增长率指标上限设为20%,下限设为-20%。

三、结 语

基于平衡计分卡的绩效考核制度改革完善了该单位的绩效管理体系,同时也为平衡计分卡以及先进管理技术在我国经营类事业单位的应用提供了研究样本,有助于我们探讨平衡计分卡在国内经营类事业单位中的改进与发展。同时,由于事业单位本身是一个动态发展的过程,其在无形资产战略准备度方面也还有所欠缺[8],平衡计分卡的实用性以及运用效果还需要在管理的过程中进行进一步地探讨和发展。

[1]徐家明.新型平衡计分卡理论初探与应用[J].中国人力资源开发,2012(4):27-30.

[2]KAPLANR S,NORTON D P.The Balanced Scorecard:Translating Strategy into Action[M].Boston:Harvard Business Review Press,1996:8-10.

[3]白胜.平衡计分卡理论研究展望[J].财会月刊,2012(24):6-8.

[4]冀隆炜.平衡计分卡在事业单位绩效评价中的应用[J].合作经济与科技,2009(2):32-33.

[5]杜鹏.平衡计分卡在事业单位管理中的应用[J].中国乡镇企业会计,2013(7):121-122.

[6]姜宏青,白瑜欣.基于修正的平衡计分卡事业单位绩效评价体系[J].会计之友,2006(6):72-74.

[7]许欣,刘阳阳.基于平衡计分卡的事业单位绩效考核[J].合作经济与科技,2011(3):46-47.

[8]王化成,刘俊勇,瞿昕.平衡计分卡:一种最具影响力的战略执行工具[J].有色金属再生与利用,2005(7):3-4.