从次贷危机看资产证券化与中国商业银行监管

2014-10-08于石光

于石光

(北京外国语大学 国际商学院,北京 100089)

党的十八届三中全会之后,媒体频频提到央行、银监会、住房和城乡建设部等有关部门已经着手研究组建住房政策性金融机构的消息。政策性金融机构是指那些由政府或政府机构发起、出资创立、参股或保证的,不以利润最大化为经营目的,在特定的业务领域内从事政策性融资活动,以贯彻和配合政府的社会经济政策或意图的金融机构。住房政策性金融机构主要是在二级住房信贷市场上运作,通过资产证券化或发行债券等方式筹集资金,从银行购买住房抵押贷款,为更多借款人特别是中低收入者拥有房屋所有权提供资金支持,因此也被称为中国版“房利美、房地美”。不论是房利美、房地美,还是我国正在研究组建的住房政策性金融机构,其重要的运作方式之一就是资产证券化。资产证券化可以为住房抵押贷款发行者提供融资便利,提高初级市场的流动性,帮助银行分散、转移信用风险,满足投资者多样化的投资需求,是极具价值的金融工具[1],但其给金融体系安全带来的威胁也不可小觑,尤其在美国次贷危机中饱受诟病。住房政策性金融机构的筹建不免令人对资产证券化再生担忧,在此背景下,本文将对资产证券化以及相应的将在中国房地产金融市场上滋生的一系列问题进行分析,并探讨我国金融监管的应对策略。

一、资产证券化与美国次贷危机

(一)证券化与次贷产生

住房抵押贷款证券(MBS)是资产证券化工具中的一种,是指抵押贷款发行机构(originator)将自己所持有的住房抵押贷款出售给特殊目的载体(SPV),由其重组资产收益/风险,并经过担保、信用增级等技术处理后销售给投资者的证券。尽管很多学者在对资产证券化和次贷危机进行深入研究后认为,证券化不是导致次贷危机的直接原因,作为一种金融创新工具其效率是不能被否定的[2-4],但不能不看到的是证券化这种发起-分流业务模式(originate-to-distribute model)在设计上是存在缺陷的。在传统的发起并持有模式(originate and hold)下,放贷机构发放住房抵押贷款并持有贷款直至到期,未来的还款本息构成其主要收入来源,因此对借款人的筛选是极其严格的,放贷机构要获得关于借款人尽可能多的信息,从而最小化信用风险。但在发起-分流业务模式下,放贷机构发放贷款,出售贷款给SPV,将信用风险转移到证券发行人和资本市场上的投资者身上,贷款发起人(originator)和出资人发生分离,发起人不再有足够的动机对借款人进行严格审核和监管,导致审贷标准放松[5-6]。次贷危机发生前,大量抵押贷款发放给次优或次级借款人,原因之一是在2001-2004年美联储持续低利率政策和房价持续高涨背景下,放贷机构和投资者看好住房抵押贷款市场,更深层次的原因则是,放贷机构和投资者发生分离,放贷机构通过出售贷款不再为贷款行为承担任何风险,因而放松审贷标准,导致道德风险恶化。放贷机构的利润来源不再是贷款本身,而是通过以正常价格出售次级资产而获得的道德风险贴现[7]。信用风险转移的便利和道德风险贴现的丰厚回报,诱使放贷机构将贷款发放给信用分数低于620,无收入证明,征信记录不完整的次级借款人。可以看出,证券化工具自身设计存在的缺陷是次级贷款产生的根源。

(二)证券化与风险联动

证券化过程中,贷款机构发放贷款,SPV购买贷款后将贷款汇集为资产池,并对资产池进行担保、信用增级等技术处理,之后将资产以证券的形式出售给投资者。传统的信用链条是贷款机构吸收存款、发放贷款,而证券化技术则将这一信用链条“延长为一个以贷款为起点,由借款人、商业银行、投资银行、保险公司、其他金融机构和众多投资者组成的长信用链条。证券化打通货币市场、债券市场及衍生品市场,建立起彼此间‘一荣俱荣,一损俱损’的密切联系,在通过专业分工提高市场效率的同时,也放大了风险传导的危险”[1]。抵押贷款发放机构、商业银行、投资银行、保险公司、房利美、房地美等有政府背景的住房政策性金融机构分属不同部门监管,贷款发放部门发放次贷,但将次贷出售给SPV,转移了信用风险,其行为并不违规;SPV虽然购买了次贷资产,但这些资产的风险都通过如信用违约掉期(credit default swaps)等衍生工具转移给了保险公司或交易对手,其行为也不违规。可以看出这个结构融资的长信用链条的各个环节并没有逾越各自监管部门的监管规则,但各环节之间的连接和风险转移却出现了监管空白。次贷危机发生后其迅速蔓延也正是通过这一链条得以实现,借款人违约,直接导致证券发行人违约,损失传导给交易对手、保险公司或投资者,回过头来危机又波及银行,链条中一个环节的断裂导致其他环节乃至整个链条的崩溃。传统的金融监管面对证券化技术存在的监管空白是危机迅速传导的重要原因。

二、资产证券化与中国房地产金融

政府研究筹建主要运作方式为资产证券化的住房政策性金融机构,这不能不让人对重启资产证券化产生联想。应该看到的是证券化在次贷危机中产生的问题,如果缺少及时、动态、全面的监管,很可能在中国房地产信贷市场被复制。

(一)证券化与中国住房抵押贷款

美国的住房抵押贷款,借款人信用分数高于660分的为优质贷款,借款人分数低于660,拥有良好信用记录,但没有完整的资信证明的为次优贷款,借款人分数低于620分的为次级贷款。贷款机构发放次贷,投资人购买次贷证券是在清楚其为次贷资产但基于对宏观经济形势的乐观预期的行为,危机的起因是美联储连续大幅加息和房地产价格的下跌以及各利益群体对经济形势的误判。同美国相比,中国则缺乏这样完整的信用体系,个人住房抵押贷款所提供的资信证明中的内容有相当部分是虚假的,更有投机性的炒房客,没有稳定的收入来源,可以通过各种手段进行造假,获得银行贷款。在这种情况下重启资产证券化,银行可以轻易的转移信用风险,其必然结果是道德风险的进一步恶化,审贷标准越加放松,银行在逐利动机驱使下将贷款发放给偿付能力存在问题的借款人,埋下危机恶种。

(二)证券化与中国房地产金融链条

中国的银行业、证券业、保险业是分业经营,有各自独立的监管部门,如前所述,这种传统的碎片式的金融监管无法有效的应对资产证券化产生的风险联动[1]。中国的房地产市场消费需求与投资需求并存,而投资需求在很大程度上推进了房价的持续上涨,政府为抑制房价从未放松过对房地产市场的政策调控,这种形势下,房价一旦下跌,投资需求就会退出市场,导致房价进一步下跌,可以想象,如果抵押贷款市场充分实现证券化,遭受重创的将会是在二级市场上购入抵押贷款证券的住房政策性金融机构和其他发行人,他们的违约将联动造成保险公司、交易对手和投资者的违约和损失,并回头重创银行。因此危机一旦发生,也会迅速蔓延。

三、资产证券化与商业银行监管

中国的资产证券化于2005年启动试点,中国建设银行和国家开发银行作为首批试点,发行了“建元”“开元”两只信贷资产支持证券,但美国次贷危机使得证券化饱受诟病,打断了试点进程,2009之后一直未有新证券化项目获批[1-4]。证券化进程的中断将中国房地产金融市场,特别是银行置于极大的风险之中。在中国住房抵押贷款的主要发放机构是商业银行,银行发放贷款就面临着借款人违约的信用风险和利率风险,一旦经济形势出现不利变动,银行资产负债表就会出现迅速恶化,如果银行通过证券化工具将贷款出售给SPV,就可以有效地转移和分散风险。因此资产证券化在中国重启和发展是必然趋势,如果监管得当,证券化不但可以转变银行传统的借短贷长的融资模式,扩大银行的融资范围,还可以有效的转移分散其风险。

(一)完善信用体系和信用评级机制

由于中国缺乏完整的信用体系,抵押贷款借款人特别是有投机需求的购房者可以通过造假手段获得银行贷款,这样抵押贷款证券从基础资产的产生就伴随着严重的信用风险。应不断完善信用体系,成立第三方个人消费信用评级公司,评估借款人信用分数,银行在审贷过程中,不仅考察借款人的信用记录、收入证明等,还要参考第三方提供的信用分数。

抵押贷款一经证券化,其资产评级即变得高度复杂。在美国次贷危机中,信用评级机构由于缺乏证券化资产专门的评级方法或因同金融机构的利益往来,往往高估证券化资产的评级,使得投资者在对投资风险低估的情况下购买资产。借鉴次贷危机的教训,信用评级机构应开发专门用于证券化资产评估的评级方法,并借鉴美国的“双评级”制度,由“至少两家评级机构从不同角度、运用不同的评级方法作出评级”[4]。

(二)增加贷款机构的风险留存

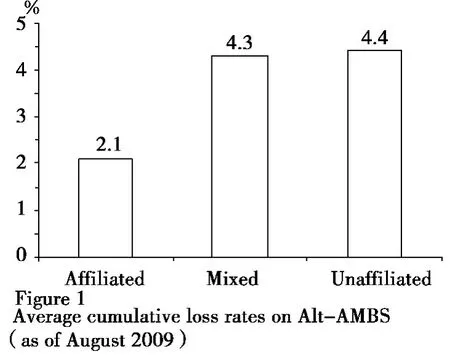

Demiroglu and James[8]在研究不同类型的抵押贷款证券的累积净损率①累积净损率=贷款本金累积净损/资产池总值时将抵押贷款证券依据发起人(originator)和发行人(sponsor)之间的关系划分为相关联(affiliated),半关联(mixed)和不关联(unaffiliated)三种。相关联证券,贷款发起人同时为证券发行人。半关联证券,证券发行人与贷款发起人之一有利益关系。不关联证券,发行人与发起人为不同机构。对次优级抵押贷款证券的研究发现,发起人与发行人相关联证券的净损率为另外两种证券产品净损率的一半还不到(图1)。

从Demiroglu and James的研究中可以看出,资产证券化过程中贷款机构所承担风险同资产质量存在着正相关的关系,即发起人承担风险越多资产质量越高,反之亦然。这也印证了前面关于次贷产生根源的分析,银行发放抵押贷款并销售给发行人,如银行对其所售资产不承担任何风险,出于逐利本性很容易放松审贷标准,将贷款发放给偿款能力弱的借款者。反之,如被要求保留一定的信用风险,风险共担(skin in the game)[7]增加,银行一定会严格审贷标准,提高资产质量。美国在次贷危机发生后迅速启动的《Dodd-Frank Wall Street Reform and Consumer Protection Act of 2010》中就要求发行人为证券化基础资产保留不少于5%的信用风险,上面的分析则表明这5%的风险自留需要在发行人和发起人之间进行合理分配才能更有效的控制证券化带来的道德风险。因此中国在重启证券化进程之前就应该对贷款机构的风险自留,以及风险自留在贷款机构和发行人之间的分配作出详细规范。

(三)实现证券化产品的整合监管

证券化过程中基础资产产生、资产池组成、资产池评估、证券的发行和交易等各个环节分别由不同的行业完成,这些行业分属不同的监管机构。因此要应对证券化产生的风险联动,不仅要对证券化的各个环节进行有效监管,还要对各环节之间的连接和风险转移进行监管,这就要求银、证、保等监管机构之间信息合作通畅,以实现对证券化资产的整合监管。

通过资产证券化,银行将抵押贷款出售给SPV,并由SPV对其进行收益和风险重组转化为证券出售给投资者,银行不仅可以增强融资能力,改善资产负债表结构,更能便利的转移和分散信用风险和利率风险。资产证券化将极大提高中国住房金融市场的效率,但资产证券化工具带来的风险和问题也不容忽视,金融监管机构要做到动态、全面的监管,有效防范风险,才能使资产证券化工具充分实现其价值。

[1]洪艳蓉.重启资产证券化与我国的发展路径[J].证券市场导报,2011(9):4-13.

[2]沈炳熙.次贷危机与证券化[J].中国货币市场,2007(11):12-17.

[3]杨皖苏,赵艳静.我国商业银行住房抵押贷款证券化研究[J].财经分析,2011(12):42-45.

[4]周茂清.后危机时期发展我国资产证券化的思考[J].南京社会科学,2010(9):22-28.

[5]KEYS,BENJAMIN J,TANMOY K MUKHERJEE,AMIT SERU,VIKRANT VIG.Did Securitization Lead to Lax Screening?Evidence from Subprime Loans[J].Quarterly Journal of Economics 125,2010(1):307-362.

[6]MIAN,ATIF,AMIR SUFI.The Consequences of Mortgage Credit Expansion:Evidence from the US Mortgage Default Crisis[J].Quarterly Journal of Economics 124,2009(4):1449-1496.

[7]JAMES CHRISTOPHER M.Mortgage-Backed Securities:How Important is“Skin in the Game”?[J].FRBSF Economic Letter,2010(13):1-4.

[8]DEMIROGLU CEM,CHRISTOPHER M JAMES.How Important is Having Skin in the Game?Originator-Sponsor Affiliation and Losses on Mortgagebacked Securities[J].Review of Financial Studies,2012,25(11):3217-3258.