2014年国内小麦市场形势分析及展望

2014-10-08焦善伟

焦善伟

(中华粮网,河南 郑州 450046)

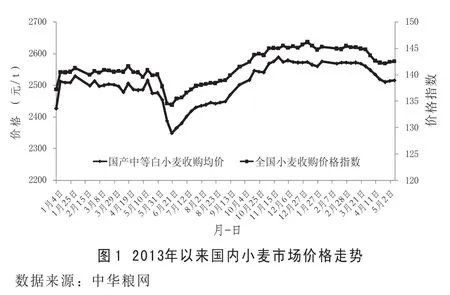

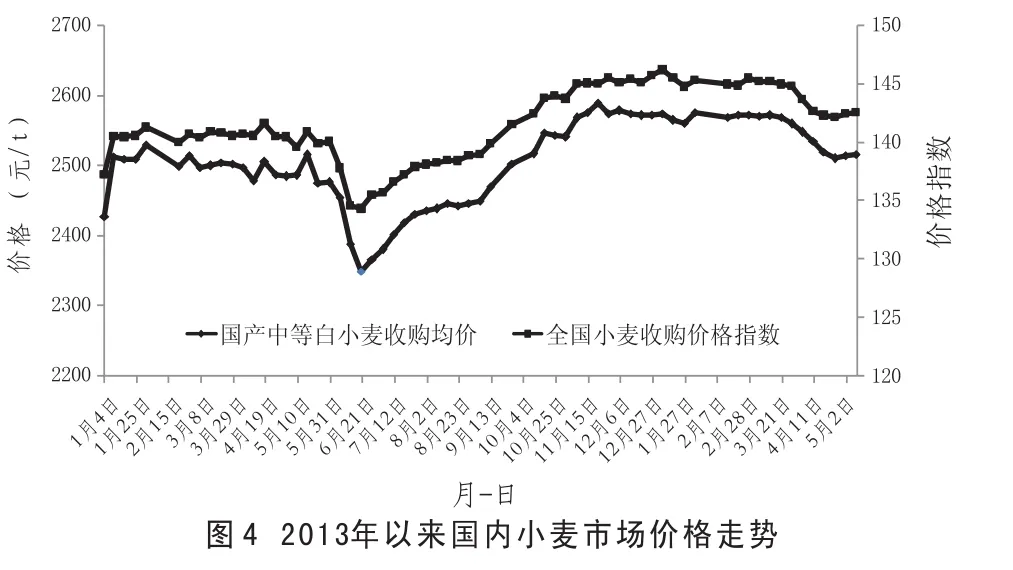

进入2014年以来,受国家持续投放政策性小麦、市场流通粮源同比偏多、面粉市场需求“旺季不旺”等影响,国内小麦市场总体呈现阶段性供需宽松态势,其价格整体保持平稳偏弱态势运行,尤其是3月中下旬以来,由于部分面粉加工企业库存销售压力较大,面粉出厂价格连续下调,对小麦市场也造成一定影响。2013年以来国内小麦市场价格走势见图1。据中华粮网监测,3~4月份国内普通小麦市场价格整体下滑60元/t左右。截至5月中旬,全国普通中等小麦收购均价2516元/t左右,较2013年末下跌56元/t。

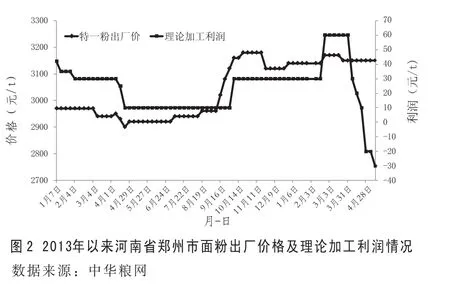

2014年以来国内面粉市场整体也呈弱势运行态势,终端销售市场较往年同期明显不振,企业走货缓慢、开工率偏低。据中华粮网监测,截至目前,河北石家庄特一粉出厂价3140元/t左右,山东德州3180元/t左右,河南新乡3140元/t左右,江苏徐州3080元/t左右,较2013年末稳中略有涨跌。另外,受饲料养殖行业亏损影响,麸皮价格春节后在经历短期上涨后持续下跌,价格较前期普遍下跌了40~80元/t,使得加工企业利润下降,小麦采购积极性受挫。2013年以来河南郑州面粉出厂价格及理论加工利润情况见图2。

虽然普麦及面粉价格相对低迷,但市场上优质麦行情依然表现坚挺,主要是因为市场供给较为紧张。据了解,由于种植效益不高,田间管理繁杂和劳动力成本上升,近几年国内优质麦播种面积不断下降,再加上在2013年产小麦收获时期部分主产区遭遇持续降雨天气,使得优质麦产量、质量下降。随着市场粮源的不断销售,目前优质麦及高品质小麦的流通量逐渐减少,部分主体手中虽然还有存量,但由于搀兑了普通小麦,并不符合制粉企业采购标准。据监测,目前河北石家庄优质小麦收购价2860元/t,河南新乡2960元/t,山东济宁2830元/t,与普通小麦的差价已经由2012年的20~60元/t扩大到目前的200~300元/t,且后期随着优质小麦价格的坚挺上涨,二者之间的差价仍可能呈扩大态势。

从后期来看,随着气温的不断升高,面粉消费进入季节性淡季,再加上面粉加工企业库存相对充裕、各级储备轮换工作陆续展开,以及政策性小麦的持续投放,预计短期内国内小麦市场仍将呈平稳偏弱走势,新麦生产情况将成为影响下半年小麦价格走势的关键。其中,影响后期小麦市场的主要因素:

1 夏粮生产基础较好,但后期仍存不确定性

受国家进一步巩固和完善强农惠农富农政策支撑,2014年全国粮食种植面积将继续保持稳中略增态势,据农业部数据,粮食意向种植面积比2013年增0.3%。其中,冬小麦面积比2013年增加7.27万hm2。目前主产区大部小麦生长状况总体仍较为良好,4月中下旬主产区出现连续降雨天气,有效缓解了河北南部、山东大部等地区的旱情,但同时也对南部主产省正处于扬花期的小麦发育带来一定不利影响。进入5月以来,由于主产区气温偏高,2014年冬小麦生长周期整体提前,截至目前华北黄准产区冬小麦多处于扬花期,其中湖北、安徽部分地区已经进入乳熟期。

5月份正值小麦产量、品质形成的关键时期,也是气象灾害和生物灾害多发期。尽管2014年夏粮生产形势总体较好,但仍面临干旱、干热风、连阴雨等多重灾害风险,后期生产情况仍存在不确定性,需重点关注天气变化。综合当前气候条件、小麦长势情况,以及中华粮网农情遥感数据,预计2014年全国冬小麦产量将比2013年增加10%左右。

2 短期内市场供需较为宽松,长期看仍呈偏紧态势

进入二季度之后,随着政策性小麦粮源(包括轮换、托市、临储进口等)陆续投放和出库,以及2013年托市收购量较少、市场商品库存较为充裕,贸易商在接新前也将陆续销售,短期内市场供应将呈现阶段性增加态势。与此同时,终端消费进入淡季,制粉企业处于“两头挤压”的市场格局下,采购积极性下降。从国内制粉业看,由于行业产能严重过剩,制粉企业受面粉购销较为疲软、麸皮价格偏弱等影响,近一段时间以来生产经营陷入困境,部分企业亏损压力较大。虽然小麦采购成本有所下降,但终端市场消费不振使得制粉企业粮源采购节奏明显放缓,多采取“以销定购”策略,风险防控意识较强。

从整个年度来看,若后期不发生大的自然灾害,全国小麦生产将恢复性增产,产量达到正常年景的可能性较大;而整体需求受宏观经济形势、人口增加、玉米与小麦差价拉大等影响,国内小麦消费量比2013年度仍呈下降态势,其中口粮消费随人口增加继续刚性增长,但增速放缓;由于养殖业短期难以摆脱亏损格局、玉米价格持续低迷,小麦饲料用粮将继续下降。受此影响,预计年度内国内小麦供需将从前两年的供需存在缺口、需要挖库存,转变为供需基本平衡,但整体依然偏紧。据中华粮网供需平衡分析报告预计,2013-2014年度全国小麦总供应量约11140万t,总需求量约11640万t,缺口约500万t;初步预计2014-2015年度全国小麦总供应量约11650万t,总需求量约11475万t,供需盈余约175万t。

3 政策性小麦库存大幅下降,区域、品质供需矛盾突出

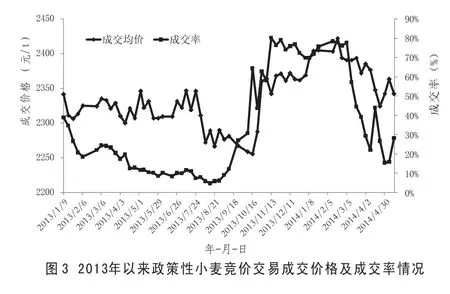

2014年以来,临储小麦拍卖市场每周投放量基本维持在100万t左右,低于2013年同期的500万t左右。从投放区域来看,江苏、安徽地区投放量逐渐加大,河南市场则逐渐减少。从成交情况看,前两个月总成交率基本维持在70%以上,随着河南市场2012年产小麦的逐渐减少,2013年产托市小麦质量不高,以及加工企业库存充足、市场需求不旺,3月份以来政策性小麦拍卖成交率不断下降。2013年以来政策性小麦竞价交易成交价格及成交率情况见图3。

由于近两年托市小麦收购量相对较少,随着拍卖的持续进行,国家政策性小麦数量已较为有限。据国家粮食局统计数据,截至3月份托市小麦库存同比下降约50%左右,且分布不均衡,主要集中在安徽、河南、湖北,江苏地区已所剩不多,而河北、山东已基本没有托市库存,部分面粉企业参与河南市场竞拍,但随着河南产政策性小麦投放量的大幅减少,后期采购渠道均将缩窄。另外,由于目前所剩政策性小麦生产年份主要为2013年产,不完善粒比例较高,拍卖底价与2014年产小麦最低收购价持平(三等为2360元/t),与市场价格相比并不具备竞争力,预计后期成交率仍将维持在偏低水平。

4 国际小麦价格走高,进口优势将减弱

据美国农业部最新发布的供需报告预计,2013-2014年度世界小麦产量为7.14亿t,同比增加5670万t,增幅8.63%;消费量7.03亿t,同比增加2357万t,增幅3.47%;期末库存1.87亿t,同比增加1120万t,增幅6.39%;库存消费比26.5%。虽然整体供需依然宽松,但受乌克兰政局不稳、美国小麦主产区干燥天气等影响,2014年以来国际小麦价格大幅上涨,国内外小麦差价收窄。据中华粮网监测,截至5月中旬美国美湾7月交货的美2号软红冬小麦到中国口岸完税后总成本价约2429元/t,较2013年末上涨118元/t,与国产同品质小麦价差缩小至250元/t左右。

目前,市场已进入对小麦主产国的天气炒作阶段,美国农业部5月供需报告首次发布2014-2015年度相关数据,其中预计全球小麦产量为6.97亿t,同比减1696万t,减幅2.37%;消费量为6.96亿t,同比减665万t,减幅0.95%;期末库存约1.87亿t,同比增89万t,增幅0.48%;库存消费比为26.9%,比 2013年度提高0.4个百分点。另外,国际谷物理事会等多方机构也对2014-2015年度的小麦产量预估低于2013年度,预计将对后期国际小麦价格形成较强支撑。2013年以来国内外小麦价格对比走势情况见图4。

5 宏观经济形势整体向好,但仍存在不确定性

进入2014年,世界经济预计将延续缓慢复苏的基本态势,其中发达经济体重新成为世界经济增长的主要驱动力,但同时仍面临着美联储货币政策走向、新的地缘政治挑战、各经济体贸易壁垒、大宗商品价格变化方向等不确定因素。从国内看,2014年中国经济增长预期目标是7.5%左右,当前城镇就业持续增加,居民收入、企业效益和财政收入平稳增长,物价总水平保持稳定,结构调整出现一些积极变化,中国经济开局平稳,总体良好,但经济稳中向好的基础还不牢固,下行压力依然存在。后期经济形势的演变将继续对包括粮食、肉类、深加工产品等大宗农产品价格产生较大影响。

综合来看,随着夏收临近,市场主体关注重心逐渐转向新麦收购,短期内陈麦市场价格在阶段性供需宽松影响下,预计将继续呈现弱势下跌走势,但受最低收购价政策及成本效应支撑,下跌空间受限。后期市场应密切关注主产区新小麦生产情况及各主体购销策略变化情况。

[1] 张雪.2014年冬小麦面积比上年增加109万亩[N].经济日报,2014-03-22.

[2] 中华粮网.2014全国作物遥感监测报告第6期[EB/OL]. [2014-05-09]. http://yaogan.cngrain.net/News/3290.html.

[3] 中华粮网.2014年4月中华粮网国内月报[EB/OL]. [2014-05-07]. http://www.cngrain.com/EncryArt/567191_A.

[4] USDA.World Agricultural Supply and Demand Estimates Report (WASDE) [EB/OL]. [2014-05-10].http://www.usda.gov/oce/commodity/wasde/.

[5] 新华网.统计局:一季度国民经济开局平稳总体良好[EB/OL]. [2014-04-16]. http://news.xinhuanet.com/2014-04/16/c_126395970.htm.