英国现金交易反洗钱管理体系研究及启示

2014-09-24冯春江

冯春江

(中国人民银行重庆营业管理部反洗钱处,重庆 401147)

一、英国现金交易反洗钱监测体系考察

(一)以金融情报中心为枢纽,构建“四位一体”的现金交易洗钱监测主体体系

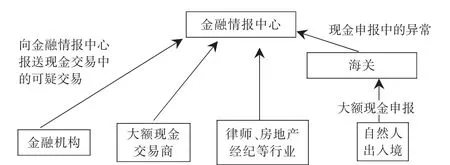

英国现金交易监测主要依托可疑交易报告体系建立,注重发挥金融情报中心的信息枢纽和核心作用。同时,以金融机构、大额现金交易商、律师及房地产经纪等中介机构[1]、海关等为主体,开展涵盖多行业的现金交易监测(如图1)。

图1 英国现金交易的反洗钱监测体系

1.金融情报中心。金融情报中心即国家打击犯罪局(National Crime Agency),是由内政部发起设立的独立公共机构,负责向4类义务主体收集可疑交易报告,反馈风险评价信息,建立对话机制,加强对义务主体的指导和监督;向监管部门提供信息,建立与监管机构间的协调机制;与执法部门协调,促进可疑交易信息有效使用[2]。

2.金融机构。作为现金交易监测义务主体的金融机构,包括银行、证券、保险、期货业金融机构以及财务公司等金融性公司,以银行业金融机构为主[3]。

3.大额现金交易商(High value dealer)。指接受规定金额以上现金交易的商品销售商,可能属于除金融机构之外的任何行业,如拍卖商、汽车交易商、珠宝商、古董交易商等。目前,英国规定的大额现金交易是15000欧元现金或者等价的其他货币支付,不管是单一交易还是分期付款。现金则包括现金票据、硬币和现金形式的旅行支票。将大额现金交易商确定为义务主体,目的在于增加大额现金交易使用成本,加强对金融体系外现金交易的监测。

4.律师及房地产经纪机构。除金融机构和大额现金交易商之外,房地产经纪、律师等行业也可能接触大额现金交易。房地产经纪、律师等行业反洗钱指引要求在涉及资金支付时,应关注现金交易,并须向金融情报中心提交可疑交易报告。

5.海关。海关职能由税务及海关总署 (HM Revenue and Customs)承担,负责实施大额现金出入境申报制度,记录、保存出入境大额现金申报信息,向金融情报中心通报大额现金出入境异常情况,以及提供获得法庭允许而查封扣留现金信息的查阅便利。

(二)以可疑交易报告为核心内容,实施各有侧重的现金交易监测

1.金融业:不需执行大额现金交易报备制度,重点加强零售银行、信用卡、财富管理等特定业务风险防范

(1)零售银行业务风险及防范措施。为有大量现金交易的行业提供服务是零售银行业务的特定风险之一。一些行业进行现金交易是合法且必要的,例如大部分零售业,相关账户往往会有大量现金存入。风险在于无法识别那些现金交易超出正常水平的客户,从而无法确定账户是否被用于洗钱。因此,针对此类客户,需实行更严格的客户身份识别制度,建立业务关系时采取更加深入了解的相关措施。此外,加强对产生大量现金交易的赌场、酒吧、俱乐部、出租车公司、洗衣店、快餐店等行业的监测。

(2)信用卡业务风险及防范措施。信用卡业务风险在于跨境支取现金,从而使实物现金实现跨境转移。当不同使用者可使用同一卡号特别是提取现金时,发卡方可能根本不知道是向谁付款。因此,须采取措施了解被授权使用信用卡的人的身份,包括了解清楚主卡或者附卡使用人是否居住在那些被确认为腐败或者高风险的国家或地区,确认主卡或者附卡持有人是否为政治公众人物等。

(3)财富管理业务风险及防范措施。财富管理业务可能面临利用现金洗钱的风险,因而应加强客户经理管理。客户经理不得接收或者提供现金以及旅行支票等其他储值产品,并要求客户应在被认可的银行柜台办理存取现金业务。在极为有限的情形下,客户经理处置现金的行为,应受相关政策和程序影响,并应向上级报告,并通知可疑交易报告官。

2.大额现金交易商:增加使用现金交易的成本与加强大额现金交易监测相统一[4]

(1)接受大额现金交易必须登记备案并缴纳费用。如果要接受大额现金交易,销售方应每年向税务及海关总署登记备案,交纳登记费用,并作为反洗钱义务主体接受监管。如果不接受大额现金交易,则不需接受反洗钱监管,但应以书面方式说明,确保员工了解这项政策。未登记备案而在交易中接受大额现金交易的,将受到税务及海关总署的处罚。

(2)加强日常大额现金交易监测。大额现金交易商的反洗钱业务指引规定,应在会计系统中记录所有超过15000欧元的大额现金交易,并确保这些交易可识别;应建立接收大额现金交易的政策和程序,以确保满足风险评价、客户身份识别和内部报告的要求;在处理大额现金交易时,必须恰当地询问大额现金交易原因、资金来源等;应采取措施识别客户通过拆分交易来回避大额现金交易监测。

(3)可参考的可疑交易指标。包括以下情形:大额现金交易商应关注大额现金交易中与客户身份、交易习惯、特征不符的异常情况;用现金进行大额支付而没有真实原因;购买的商品或付款安排与正常的交易习惯不同;现金交易规模高于正常水平;客户使用旧的纸币或小面额币进行大额支付;交易场所与客户住所存在异常;交付方式异常;在交易即将结束时才提及使用现金支付;在交易进行中突然改变支付方式等。此外,还要关注客户在退款中存在的异常情况,如顾客关注退款政策,以欺骗方式获取退款,寻求支票形式获取退款等。

3.其他行业:关注现金交易

(1)房地产中介。行业指引中规定,应关注资金支付中存在的下列情况:客户要求将交易款项支付给与其没有明显联系的第三方;客户在最后一刻变换资金交易方式;以大额现金形式交易;资金来源或者交易达成存在其他不正常情况[5]。

(2)律师业。行业指引中规定,从事房地产业务时,应关注买方与卖方之间直接现金支付。这是因为,当存在直接现金支付时,难以对资金来源进行调查,被利用于洗钱的风险很高[6]。

4.现金出入境监测:实行现金出入境申报制度

(1)申报门槛。当自然人进入或者离开欧盟时,携带10000欧元及以上各国货币、银行汇票和旅行支票,应按规定申报。当海关发现可能与非法活动有关时,即使金额低于10000欧元,仍可以要求申报。

(2)申报内容。应以书面形式申报,具体内容包括申报者信息(姓名、国籍、出生日期及地点)、现金所有者、现金接收方、数额及现金性质、用途、行程安排等。

(3)海关现场询问。根据法律规定,海关有权根据风险状况,对出入境人员携带现金进行相关询问。通过询问或在现金出入境申报中发现异常情况,海关可查封并扣留现金最长达48小时,获得法庭允许后可延长至3个月至2年。

(三)以《犯罪收益法案》、行业反洗钱指引为依托,确保现金交易监测制度有效实施

2002年英国《犯罪收益法案》规定,反洗钱义务主体不履行可疑交易报告义务的,将可能犯知情不报罪,从而面临最高期限为5年的监禁以及未规定上限的罚款处罚。这为各行业反洗钱指引规定的现金交易监测奠定了法律基础。

现金交易监测制度作为行业反洗钱指引的一项重要内容,依托行业反洗钱指引的核准机制,要确保被有效执行。其中,金融业反洗钱指引由金融业反洗钱行业组织制定;大额现金交易商反洗钱指引由英国税务及海关总署制定;房地产经纪业反洗钱指引由公平交易署制定;律师业反洗钱指引由行业协会制定。指引制定后,须经反洗钱主管部门财政部核准。财政部还定期牵头组织对反洗钱法律法规执行情况进行评估,并提出修改建议,确保现金监测制度有效实施。

(四)以充分授权为基本原则,实施分行业监管

现金交易监测制度执行情况作为重要内容之一,被纳入反洗钱日常监管范畴。其中,金融业由金融市场行为监管局(Financial Conduct Authority)监管;大额现金交易商由税务及海关总署监管;房地产经纪业由作为中央政府机构的公平交易署(Office of Fair Trading)和作为地方政府机构的交易标准管理部门(Trading Standards Services)负责监管;律师业由行业协会负责监管。监管机构被统一赋予五项权力:一是通过询问等方式向被监管机构及其人员获取相关信息;二是可进入被监管机构营业场所检查;三是要求被监管行业进行核准登记;四是视违法情况对未能有效履行《洗钱监管条例》的人员进行罚款或移交提起刑事诉讼;五是依据《洗钱监管条例》制定相关行业反洗钱指引。

二、对我国现金交易管理和监测的启示

(一)利用国家洗钱风险评估机制,评估现金交易洗钱风险

世界各国均出现不少犯罪分子利用现金交易洗钱的案例。因此,现金作为支付方式之一,被犯罪分子利用的风险很大。犯罪分子利用现金交易洗钱,主要方式有三种:一是将现金转移进金融体系;二是利用现金购买各类商品尤其是贵重商品;三是将现金转移至境外。可见,现金被用于洗钱,不仅涉及金融业,也涉及非金融业,延伸至社会生活的广泛领域。从英国的经验来看,现金交易管理和监测需要国家各项政策的有机组合,应在整个反洗钱体系的框架下予以设计,涉及金融、出入境、税务、工商等多项政策的对接,这样才能有效形成合力,防止出现可能被犯罪分子利用的漏洞。因此,若要借鉴英国现金交易的管理经验,首先就必须改变将现金管理和监测局限于金融业的传统思维模式,而应根据现金被用于洗钱的手法和涉及的行业,从社会生活更为广阔的视角,审视我国现金管理和监测制度存在的问题,制定更有针对性的措施。

在我国即将开展的国家洗钱风险评估中,应将现金交易洗钱风险作为一个专门的评估项目,将现金管理与监测制度的设计纳入整个反洗钱体系的框架中去。在国家洗钱风险评估中,应收集现金使用方面的数据、利用现金洗钱的手法及所涉及的行业等相关信息,为科学评估现金交易洗钱风险,识别现金交易管理和监测方面的漏洞,制定现金交易反洗钱政策提供参考。

(二)结合我国国情深入研究反洗钱国际标准及国外反洗钱制度体系,为构建更加有效的现金交易管理和监测体系奠定基础

自1990年反洗钱国际组织FATF(Financial Action Task Force)成立以来,现金交易洗钱就一直是其关注重点。FATF通过完善反洗钱国际标准,不断总结各国特别是英国、美国等发达国家进行现金管理和监测的行之有效的做法,推动各国不断加强对现金交易的管理和监测。我国不仅要研究英国反洗钱制度体系中现金管理和监测的经验,还应该研究美国等其他发达国家反洗钱制度体系中现金管理和监测的做法,研究FATF制定的国际标准中涉及现金管理方面的内容,为我国现金交易管理和监测制度设计提供更多的理论支撑。

英国的现金交易管理与监测制度,是在民众的现金使用习惯等特殊国情基础上,经过较长的演变过程才形成的,并且还在进一步的演进当中。为此,应进一步加强对我国居民现金使用习惯的研究,深入考察我国工商、税务、各行业交易状况,关注新兴支付方式(如类似现金的比特币)的影响,明确我国现金交易的制度环境等约束要素,衡量制度制定成本,确保可行性。

(三)重视我国反洗钱制度建设,加强对重点行业、重点业务、重点领域的现金交易监测

目前,我国反洗钱工作还局限于金融业,非金融行业特别是那些大量使用大额现金交易的非金融行业,还没有纳入反洗钱监测体系,海关与人民银行间的大额现金出入境通报机制也尚未建立。因此,在研究国外反洗钱制度的基础上,应以修订《现金管理条例》和将特定非金融行业纳入反洗钱监测体系为契机,借鉴英国大额现金交易商反洗钱制度设计经验,尽快将珠宝、房地产、汽车、奢侈品等涉及大额现金交易的特定非金融行业纳入反洗钱现金管理和监测体系的范围。尽快建立大额现金出入境通报机制,进一步构建金融情报中心与海关的信息共享机制。

根据利用现金洗钱的风险特点,我国应制定具有针对性的反洗钱指引,加强对现金交易的管理和监测。在现行大额现金交易报告制度基础上,加强对非法资金进出金融机构的特征分析,制定金融机构涉及现金交易的反洗钱业务指引,总结推广防范洗钱风险的有效经验,建立监测利用现金交易洗钱的风险指标体系。同时,加强对珠宝、房地产、汽车等销售商使用大额现金交易情况的调研,重点了解利用现金购买商品洗钱的具体途径、方式及特点,研究制定适合于这些行业的现金交易监测指引。此外,加强人民银行与海关的协作,研究大额现金出入境监测方法、指标体系及询问机制等,逐步建立可共享的大额现金出入境申报数据库。

(四)建立充分授权的分行业反洗钱监管机制,明确现金交易管理和监测的主管部门

建议借鉴英国经验,将律师、注册会计师、房地产业、奢侈品行业等特定非金融行业纳入反洗钱体系,推行分行业监管模式,分别确定对应的反洗钱监管部门,对相关行业的反洗钱现金交易进行管理。明确中国反洗钱监测分析中心总体负责金融及特定非金融业的大额现金交易监测管理,并通过加强对各行业义务主体开展现金交易监测的指导,以及与各行业反洗钱监管机构的协调,确保相应行业义务主体有效履行监测现金交易义务。

国家应对监管部门充分授权,使其至少应该具有以下权力:可通过询问等方式向被监管机构及其人员获取相关信息;可进入被监管机构营业场所检查;可要求被监管行业进行核准登记;可视违法情况对未能有效履行反洗钱法规义务的人员进行处罚;可依据相关反洗钱法规制定相关行业反洗钱指引。

(五)强化反洗钱主管部门职能,推动建立反洗钱监管评估机制

人民银行作为我国反洗钱工作主管部门,应在确定反洗钱监管目标的基础上,推动建立反洗钱监管体系定期评估机制及标准,承担反洗钱监管体系评估职责,及时发现反洗钱监管工作中的问题,完善反洗钱监管政策,促进现金交易监测工作顺利开展。评估内容至少应包括:现金(犯罪资产)的没收情况;义务主体履行现金交易管理及监测义务的情况;大额现金及相关可疑交易报告使用情况等,旨在科学评价各行业现金管理情况,发现并弥补管理漏洞与不足。在评估方式上,要利用好反洗钱主管部门与其他监管部门之间的协调机制及信息共享机制,评估结果应具有约束力,成为各部门制定下一年度反洗钱工作计划及完善反洗钱体系各项政策的重要依据。

此外,人民银行还应充分发挥反洗钱主管部门的作用,推广监管经验。建议由人民银行牵头,联合反洗钱领域的其他监管部门,开设反洗钱监管论坛,深入讨论反洗钱监管中值得关注的问题,总结和推广反洗钱管理工作的经验。

[1]HM Treasury.The Money Laundering Regulations 2007 [EB/OL].http://www.legislation.gov.uk/uksi/2007/2157/contents/made,2014-01-01.

[2]NCA.Suspicious Activity Reports Regime Annual Report 2013[EB/OL].http://www.nationalcrimeagency.gov.uk/publications/94-sars-annual-report-2013/file,2014-03-01.

[3]The Joint Money Laundering Steering Group.Prevention of money laundering/combating terrorist financing [EB/OL].http://www.jmlsg.org.uk/industry-guidance/article/further-amendments-to-2007-guidance1,2014-03-01.

[4]HMRC.Notice MLR8 Preventing money laundering and terrorist financing[EB/OL].http://www.betterregulation.com/external/mlr8.pdf,2014-03-01.

[5]OFT.Money Laundering Regulations 2007 Core guidance [EB/OL].http://www.oft.gov.uk/shared_oft/business_leaflets/general/oft954.pdf,2014-03-01.

[6]The law society.Anti-money laundering practice note[EB /OL].http://www.lawsociety.org.uk/advice/practice-notes/aml/money-laundering-warning-signs/,2014-03-01.