中国消费、劳动和资本收入有效税率估算研究

2014-09-21梁红梅张卫峰

梁红梅 张卫峰

(西北师范大学 兰州 730070)

在税收的宏观经济效应研究方面,现有文献大部分以平均税率,即税收收入占GDP的比重作为税收负担衡量指标,无法反映经济主体的实际税负情况,也不能为研究税收再分配效应提供充足的实证支撑。学者们一致认为,实际税负度量指标的缺失阻碍了实证模型中税收宏观经济效应的准确识别①Nickel(1997)[9]与Martinze-Mongay(2000)[10]分别以平均税率和 “ECFIN有效税率”研究了OECD国家和欧盟各国税收政策与失业率之间的关系,并得出了截然相反的结论:前者发现平均税率与失业率呈正相关关系;而后者却证明税收负担对失业率影响很小,甚至忽略不计。“DG ECFIN有效税率”是欧盟经济与财政事务执行委员会用以估算欧盟各国劳动收入、资本收入和消费支出有效税率的方法。关于 “DG ECFIN有效税率”方法更加详细的介绍请参见Martinze-Mongay(2000)[10]。,更不能为税制改革提供先验依据,有效税率更适合福利分析与经济政策评价 (Gunji&Miyazaki,2011)[7]。有效税率衡量税收对特定经济活动的边际或平均净影响,决定了经济行为的激励结构。然而,多样化的税收优惠政策,资本收入税、劳动收入税及其税基的不可分性,匮乏的微观税收数据都使有效税率估算异常困难。

从研究主题看,国外有效税率估算研究大致遵循三条主线。第一条主线以Barro和Sahasakul(1983)[3]、Seater(1982,1985)[4][5]、Stephenson(1998)[6]、Gouveia和 Strauss(1994)[7]、Akhand和Liu(2002)[8]等为代表,他们将税收法规与纳税人数量、最终纳税额、收入分配状况等微观数据结合起来,分析了美国联邦个人所得税边际税率的变动轨迹。研究表明,20世纪80年代以前,美国联邦个人所得税边际税率总体呈不规则②个人所得税边际税率的不规则运动反映了财政政策调整与意外冲击对个人税收负担的影响,如两次世界大战、朝鲜战争和20世纪70年代的石油危机,以及社会保障税率的提高都曾使边际税率大幅飙升。上升趋势,但之后开始掉头向下,到90年代中期已经降至70年代初期的水平①虽然不同学者估算的边际税率相差悬殊,但其趋势却惊人的相似,如Seater(1985)[5]与Barro&Sahasakul(1986)[3],Akhand&Liu(2002)[8]与 Barro&Sahasakul(1986)[3],Seater(1985)[5]与 Gouveia&Strauss(1994)[7]计算的边际税率相关系数分别高达 97.6%、96.4%和82.4%。。

King和 Fullerton(1984)[11]、Sorenson(2003)[12]等开创了资本收入有效税率估算的先河,其在研究方法上又有 “前瞻性测算法” (Forward-Looking)和 “后顾性测算法” (Backward-Looking)之分。Jorgenson(1963)[13]、Hall和 Jorgenson(1967)[14]在完全信息、自由竞争、税收政策稳定且风险为零的假设下,运用新古典投资理论研究了税收政策对企业投资支出的决定作用,King和 Fullerton(1984)[11]通过引入个人所得税和融资模式进一步拓展了他们的研究成果,形成了较为完整的 “前瞻性测算法”,其核心在于实现了税制特征与投资行为模型的巧妙结合,能准确估算假想投资项目的预期税负。相比之下,“后顾性测算法”是指以历史数据为基础的有效税率估算方法,如Grubert(2003)[15]对外国直接投资税收负担的估算,以及Mendoza、Razin和 Tear(1994)[1]对资本收入有效税率的跨国比较研究。

与此同时,受失业与人口老龄化的双重影响,劳动收入有效税率估算成为新的研究热点,该分支的研究以税收楔子②税收楔子是指雇佣劳动成本 (Gross Labor Cost)与雇员所得工资 (Consumption Wage)之差,如McKee et al(1986)、Elmeskov,Martin&Scarpetta(1998)[17]和 Scarpetta(1996)[16]都采用了该指标。和有效税率作为劳动税负代理指标。Scarpetta(1996)[16]以税收楔子指标估算了1983-1993年间OECD国家的劳动收入税负,他将税收楔子定义为个人所得税、社会保障税、消费税与毛工资收入、雇主社会保障缴税之商;Elmeskov et al(1998)[17]采用相似的方法对劳动收入税负进行了估算,但没有考虑消费税;Blanchard和Wolfers(2000)[18]则采用了大口径税收楔子概念,将直接税、间接税和工薪税都视为劳动收入税负③Nickell(1997)认为雇员更关注工资的实际购买力,若劳动收入税负的降低幅度与消费品购买成本的提高幅度相同,工资的实际购买力是不变的,劳动力市场均衡也不会被打破。因此,广义上看,真正重要的是工薪税、收入税和消费税的总负担情况。。其他学者如 Mendoza et al(1994)[1]、Fiorito与 Padrini(2001)[19]、Daveri与 Tabellini(2000)[20]和Volkerinketal(2002)[21]等均以有效税率指标对劳动收入税负进行了估算。

有效税率估算的第三条主线以Lucas(1990)[22]和Razin和 Sadka(1993)[23]的研究为开端,他们提出了一种利用宏观经济统计数据估算有效税率的方法,Mendoza et al(1994)[1]在其经典论文 《宏观经济学中的有效税率:要素收入与消费支出有效税率估算》中进行了拓展,并估算了G-7国家劳动收入、资本收入和消费支出的平均有效税率。在此基础上,Carey和 Rabesona(2002)[24]对该方法做了进一步修正,使其更加贴近现实,如考虑了社会保障缴费扣除、将雇主的社会保障缴费和财产税分别纳入劳动和资本收入范畴等。而其他学者如Martinze-Mongay(2000)[10]与 Mendoza et al(1994)[1]相似。

有效税率估算研究在中国起步较晚,且均以Mendoza et al(1994)[1]的平均有效税率法为基础④孙琳琳&任若恩 (2007)[33]采用 “前瞻性测算法”估算了按照资产类型、行业、融资来源和内外资企业交叉分类的不同投资的边际有效税率。。刘 溶 沧 和 马 拴 友 (2002)[25]、刘 初 旺(2004)[26]、李芝倩 (2006)[27]、王大林和成学真(2007)[28]、崔治文和王蓓 (2011)[29]、李凯和张生勃 (2012)[30]等都估算了我国劳动收入、资本收入和消费支出的平均有效税率,部分还对其经济增长效应进行了分析,但由于税收收入分摊方法不同,估算结果也存在差异。

一、有效税率估算的流行框架

(一)Douglas H.Joines的有效边际税率法

Joines(1981)[31]在其经典论文 《要素收入有效边际税率估算》中提出了一种以国民收入账户和微观税收数据为基础的实际税负估算方法。

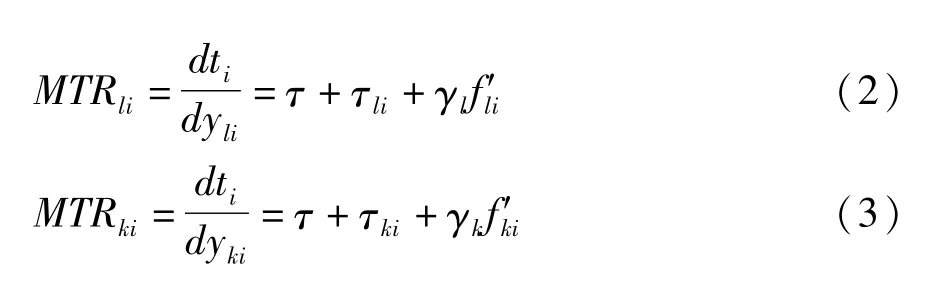

居民i的应纳税额ti可以表示为:

式中,yli和yki表示劳动收入和资本收入,且二者之和等于总收入 yi;τi、τli和 τki分别表示个人总收入、劳动收入和资本收入适用的比例税率;fli() 和fki() 表示对劳动收入与资本收入征收的非比例税;γli与γki表示劳动收入和资本收入中适用非比例税率的比重。式 (1)意味着居民i应纳税额等于总收入、劳动收入和资本收入的比例税收以及劳动收入与资本收入的非比例税收之和。

对公式 (1)分别关于yli和yki求导,得居民i的劳动收入和资本收入边际税率分别为①作者假设对所有居民来说 τi、γli和 γki是相同的,即 τi=τ、γli=γl、γki=γk。:

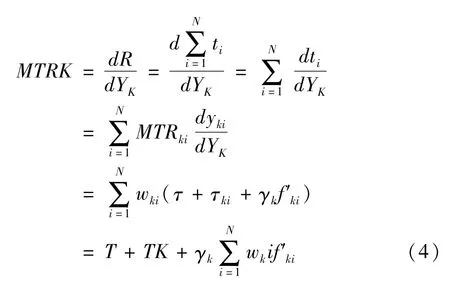

于是,全社会资本总收入的边际税率可以表示如下:

同理,劳动总收入的边际税率MTRL可以表示为:

根据该理论模型,联邦个人所得税被认为是同时对劳动和资本收入征税的非比例税,社会保障税是对劳动收入征税的非比例税,而消费税、财产税和企业所得税等都是比例税收。研究结果表明,1929-1975年间,美国资本收入边际税率始终高于劳动收入边际税率,但资本收入边际税率先增后降,而劳动收入边际税率始终处于上升趋势。此外,Joines(1981)[31]的研究还证实了 “Miller-Scholes假说”的存在性,即美国的联邦个人所得税正逐渐退化为一种纯粹的消费税,丧失了累积性,收入再分配功能严重弱化。

(二)Mervyn A.King等的 “前瞻性估算法”

我们用P和S分别代表税前资本收益率和税后储蓄收益率,由于储蓄为投资项目融资,故有P>S,二者之差为投资的税收楔子。

公式 (6)是资本成本函数,描述了投资项目应满足的最低税前投资收益与实际利率r之间的关系;m是储蓄利息收入的边际税率,wf是财产收入边际税率;π表示通货膨胀,i是名义利率,且有r=i-π。

于是,特定投资项目组合的有效税率t为:

公式 (8)意味着,资本成本函数的准确识别是有效税率估算的基本前提,而新古典投资理论为我们奠定了理论基础。根据该理论,项目利润的净现值V和项目成本的净现值C可以表示为:

式 (9)中,MRR是新增单位投资毛收益,σ、ρ、τ与A分别是折旧率、贴现率、企业所得税率和各项补贴、优惠的净现值。当项目利润的净现值V等于项目成本的净现值C时,企业赚取最低资本收益,即资本成本。求解V=C得:

在债务融资、股票融资和留存收益融资三种不同的融资模式下,资本成本函数P=C(r)分别为:

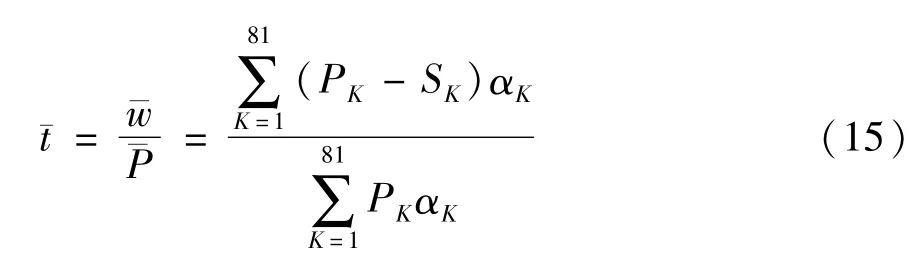

求得特定投资项目组合的边际税率t之后,King&Fullerton(1984)根据资产类型、行业属性、融资方式和债权人类别区分了81种不同的投资项目组合,其加权平均边际税率¯t表示为:

(三)Enrique G.Mendoza等的平均有效税率法

平均有效税率法的理论模型非常简单:在一个只有消费C、劳动L和资本K三种产品的经济体中,企业以劳动L和资本K生产消费品C,家庭消费和政府税收向量为 h=(hC,hL,hK)和 g=(gC,gL,gK);三种产品的含税、不含税价格分别为 q=(qC,qL,qK)和 p=(pC,pL,pK),则其有效税率可以用向量λ=(λC,λL,λK)表示,且有 λi=(pi-qi) /qi,i=C,L,K。

由于三种产品的含税、不含税价格pi和qi无法获得,因此难以直接利用价格信息估算其相应的有效税率,需结合宏观经济统计数据核算消费支出、劳动收入和资本收入的税收与税基规模。

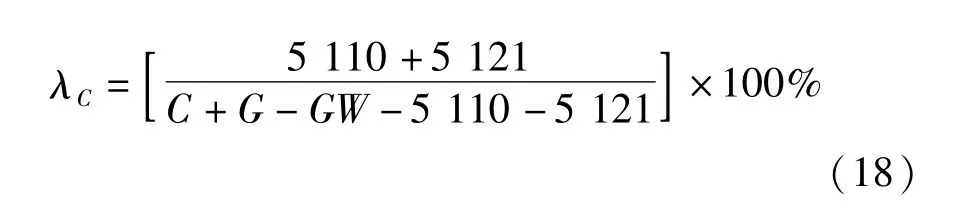

消费支出的平均有效税率λC为:

式中,5110是对商品和劳动课征的一般税;5 121是消费税;C、G是私人和政府最终消费支出;GW是政府支付给员工的薪酬。

劳动和资本收入有效税率估算略微复杂,非常棘手的问题是个人所得税税源无法在劳动和资本收入间明确划分。一个简单、粗略的处理方法是:不考虑收入来源,假设家庭总收入按照相同税率统一纳税。家庭总收入的平均税率λH为:

于是,劳动收入平均有效税率λL表示为:

(19)、(20)式中,1100和3 000是对家庭总收入和其他劳动收的征税额;2 000与2 200分别是社会保障缴费总额和雇主社会保障缴费额;OSPUE是私人非公司企业的经营盈余;PEI是家庭财产与经营所得,W是工资薪金所得。

资本收入有效税率λK:

根据脱氧乌头碱的加热研究结果表明,由于其与乌头碱都为C19二萜生物碱,结构相似,故二者的水解途径类似,脱氧乌头碱在加热的过程中,主要有去氧乌头次碱、去氧乌头原碱和焦去氧乌头碱这几种产物,在此过程中,脱氧乌头碱易先水解为去氧乌头次碱,再分解为去氧乌头原碱,该成分没有紫外吸收,在色谱图中没有显示,在质谱图中能够检测到。

1200是对企业利润、资本收益的征税额;4 100是对不动产征收的经常性税收;4 400代表对资本交易征税;OS是全社会总经营盈余。

上述方法是目前学术界应用颇为广泛的有效税率估算模型。“前瞻性估算法”以新古典投资理论为基础估算投资的税收楔子,能基本反映投资项目的实际税负,但其估算过程相对复杂,需要准确核定折旧率、贴现率、项目利润净现值及税收制度参数。D.H.Joines与E.G.Mendoza的方法在本质上是一致的,都建立在对税额与相应税基准确核算的基础上,不同的是,前者的估算过程更加复杂、精细,一方面区分了税率类别 (比例税率与非比例税率),另一方面对个人所得税的处理也更加符合实际,考虑了收入档次、各档次收入分布、纳税人数量和实际纳税额等因素,但对微观数据要求非常苛刻。相比之下,平均有效税率法简单、实用,放松了数据要求,更加注重平均效应的抓取。考虑到微观税收数据的可得性,本文拟以 Mendoza(1994)[1]方法为基础估算 1985-2012年间中国消费、劳动和资本收入的平均有效税率。

二、中国平均有效税率核算体系构建

刘溶沧和马栓友 (2002)[25]最早估算了中国消费、劳动和资本收入的有效税率,并对其经济增长效应进行了研究。在此基础上,刘初旺 (2004)[26]、李芝倩 (2006)[27]、崔治文与王蓓 (2011)[29]与岳树民与李静 (2011)[34]等采用不同的分摊方法对该问题做了重新研究。估算结果显示,1985-2008年间,我国劳动收入有效税率不断提高,消费支出有效税率稳中渐降,而资本收入有效税率先降后升,且变化幅度较大。李凯与张生勃 (2012)[30]改进了 Mendoza et al(1994)[1]的方法,通过逐项分解税目来划分个人所得税、营业税和印花税等税种在消费、劳动和资本之间的分配比例,与其他研究相比,其估算的资本收入和消费有效税率更高,劳动收入有效税率基本一致。

(一)劳动收入有效税率核算

根据税种属性,对劳动要素的征税主要有农业税、牧业税、社会保险基金收入,以及个人所得税中应计入劳动收入的部分。其中,个人所得税属于既对资本收入征税,又对劳动收入征税,需要在劳动和资本收入之间合理划分。和李芝倩 (2006)[27]一样,本文也根据城市家庭收入中工薪收入与经营净收入、财产性收入所占比例分配个人所得税在劳动收入和资本收入之间的分摊份额。

(二)资本收入有效税率核算

对资本收入的征税包括资源税、企业所得税、营业税、牲畜交易税、固定资产投资方向调节税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、车辆购置税、耕地占用税、契税及国内增值税、进口货物增值税和个人所得税中资本分摊的部分。其中,营业税在1994年税制改革前属于同时对劳动收入和消费支出征税①1994年之前营业税在资本收入中的分摊份额为:营业税中应计入资本征税的份额=营业税×资本形成率。,税制改革以后视为完全对资本收入征税。2009年以前我国实行生产型增值税,不允许将外购固定资产价款从商品和劳务的销售额中抵扣,相当于既对资本收入征税又对消费支出征税,本文以统计年鉴中 “设备工具器具购置”占全社会固定资产投资总额的比重作为增值税中资本收入的分摊比例。2009年以后,我国全面实行消费型增值税,外购固定资产金额可以抵扣,应视为完全对消费支出征税。本文中 “资本收入=营业盈余-企业亏损补贴+资本收入税”。

(三)消费支出有效税率核算

本文所指消费支出税收是指以消费品或消费行为为课税对象的税收,主要有产品税、关税、特别消费税、烧油特别税、国内消费税、进口货物消费税、盐税、屠宰税、筵席税、农业特产税以及增值税、营业税中消费分摊的部分。营业税中消费分摊部分等于营业税与最终消费率之积。

与其他研究相比,本文估算方法主要有以下不同:第一,以 “设备工具器具购置”占全社会固定资产投资总额的比重而非资本形成率作为增值税中资本收入分摊比例。第二,将2009年之后的增值税视为完全对消费支出征税。

三、平均有效税率估算结果与分析

(一)消费、劳动和资本收入平均有效税率估算结果

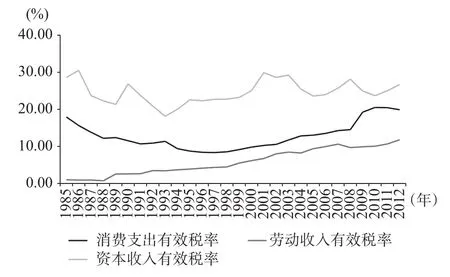

估算结果显示,中国资本收入平均有效税率最高,消费支出平均有效税率次之,劳动收入平均有效税率最低,三者均值分别为24.63%、12.84%和5.85%。从运动轨迹看,我国劳动收入平均有效税率稳中趋增,从1985年的0.99%逐渐提高到2012年的11.80%,年均提高0.38个百分点。消费支出平均有效税率变动可以分为两个阶段,1985-1997年间处于快速下降阶段,由最初的17.94%下降至1997年的8.33%,此后缓慢提高,但2009年消费型增值税的全面实施起到了显著地加速作用。相比之下,我国资本收入平均有效税率先降后升,2001年以后逐渐趋于稳定,在25.00%左右小幅波动。

图1 消费、劳动和资本收入平均有效税率变动轨迹

(二)与其他估算结果的比较分析

除劳动收入平均有效税率外,本文估算得到的资本收入和消费支出平均有效税率与其他估算结果相比有明显差异。图2显示,刘初旺 (2004)[26]与岳树民与李静 (2011)[34]估算的消费支出有效税率略高,本文估算的消费支出平均有效税率次之,刘溶沧与马栓友 (2002)[25]的估算最低。这种差异凸显了税种划分与税收分摊方法对税率估算的重要性。刘初旺 (2004)[26]在估算消费支出有效税率时采用了 “净消费支出”概念,将政府人员工资、消费分摊增值税、消费税、关税等其他消费行为税收从最终消费支出中予以了扣除。而岳树民与李静(2011)[34]一方面将部分营业税、车辆购置税与车船税视为对消费支出征税;另一方面采用永续盘存法核算资本与消费形成率,与直接采用最终消费率或“一减 ‘设备工具器具购置’占固定资产投资比重”核算增值税、营业税中消费支出分摊份额有所区别。

图2 消费支出平均有效税率估算结果比较

本文认为,开放经济条件下对进口商品征收的流转税应包含在消费税负中,因为流转税税负很容易转嫁给消费者,而不论其产自何地。基于此,文章充分考虑了进口货物消费税、进口货物增值税对消费税负的影响,并根据 “进口货物分类金额”划分进口货物增值税在消费支出与资本收入之间的税收分摊比例。同时,在增值税分摊方面,本文从固定资产投资构成出发,以 “一减 ‘设备工具器具购置’占固定资产投资比重”作为增值税中消费支出的分摊份额①刘初旺 (2004)也通过 “设备工具器具购置”占固定资产投资比重核算增值税中消费支出与资本支出的税收分摊比例。,而其他研究大部分采用 “最终消费率”概念,如刘溶沧与马栓友 (2002)[25]、李芝倩(2006)[27]和王大林与成学真 (2007)[28]等。事实上,“最终消费率”指标低估了增值税中应计入对消费支出征税的比例,1985-2012年间,我国最终消费率平均仅为57.73%,而以固定资产构成核算的应计入对消费支出征税的增值税分摊比例平均高达75.94%。

图3显示,与现有其他文献相比,本文估算的资本收入有效税率整体偏低,仅略高于岳树民与李静 (2011)[34]的估算结果,刘初旺 (2004)[36]估算的资本收入有效税率最高,平均高达31.01%。形成这种差异的主要原因在于,其他研究文献均以 “资本形成率”测算增值税中资本收入分摊份额,而本文以 “设备工具器具购置”占固定资产投资比重取而代之,相比之下,资本形成率更高,平均达到了42.27%,而 “设备工具器具购置”占固定资产投资比重仅为24.06%,“资本形成率”指标产生了严重的正向偏差。刘初旺 (2004)[26]虽然也以 “设备工具器具购置”占固定资产投资比重核算增值税中资本收入分摊比例,但其采用的是 “净资本收入”概念,将资本税收从资本总收入中予以了剔除。

图3 资本收入平均有效税率估算结果比较

显然,由于分摊方法贴近现实,本文估算结果的可信度更高,能较好反映1985年以来我国消费、劳动和资本收入有效税率的变化发展情况。同时,图2和图3显示,虽然不同文献估算结果略有差异,但其运动变化趋势高度相似,本文估算的消费、劳动和资本收入有效税率也介于众多估算结果范围之内。

四、平均有效税率估算再讨论

(一)消费支出有效税率再讨论

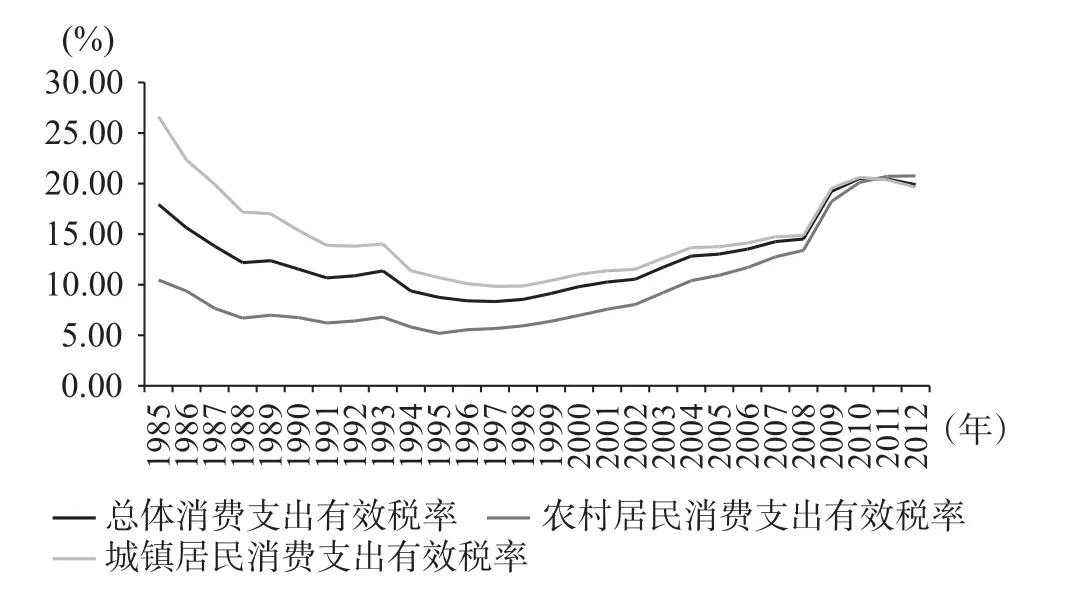

理论上,由于消费结构不同,城乡居民承担的消费支出税负应有所差异,但总消费支出有效税率却无法准确反映。本文在合理核算城乡政府消费和消费税收的基础上,分别了估算了城乡居民消费支出有效税率。图4显示,1985年以来,城乡消费支出税负差距非常显著,城镇消费支出税负远高于农村,但2000年以后迅速缩小。1985-1997年间,城镇居民消费支出有效税率由26.63%快速下降至9.83%,此后缓慢上升,到2012年又恢复到了19.64%的水平。相比之下,农村居民消费支出有效税率先缓慢下降后快速上升,最后与城镇居民消费支出有效税率基本持平,达到20.76%。

图4 城乡居民消费支出有效税率

消费支出有效税率运动轨迹揭示了我国税收制度与城乡居民消费的发展和变迁历程。20世纪80年代初期,我国税制结构以间接税为主,消费税收占总税收的比例高达53.37%,造成消费税负较重,随着城乡居民消费支出的快速增长①1985-1997年间,我国城乡居民人均消费支出增长率远大于消费税收增长率,城乡人均消费支出增长率分别为22.48%和15.34%,而同期的消费税收增长率仅为12.90%和10.09%。,消费税负应声回落,1997年消费税收比例占总税收的比例已降至40.02%。此后,在消费结构日趋多元化、消费税收快速增长双重因素的推动下,城乡居民消费支出有效税率开始触底反弹。1998-2012年间,城乡居民消费支出增长率为13.41%和8.40%,而消费税收增长率分别达19.02%和18.68%,由于城镇居民消费支出增长率远高于农村,而消费税收增长率与农村基本持平,导致农村居民消费支出有效税率曲线向城镇居民消费支出有效税率曲线加速收敛,表明城乡居民消费结构差异正在逐渐缩小②需要注意的是,由于本文消费支出税收主要包括产品税、消费税、关税、增值税中消费分摊部分、烧油特别税、盐税、屠宰税、筵席税以及农业特产税等,因此消费结构特指一般性消费品结构,不包括房地产、教育等方面的消费。。实际上,收入水平的快速提高为农村居民 “跳跃式”消费模式提供了保证,当长期受抑制的消费欲望被释放以后,消费需求突然放大,农村居民开始在较低的消费支出水平下向城镇居民看齐,理性配置消费结构,力求每一单位消费支出都能产生最大效用,相比之下,城镇居民消费结构变动更加平滑。

(二)劳动收入有效税率再讨论

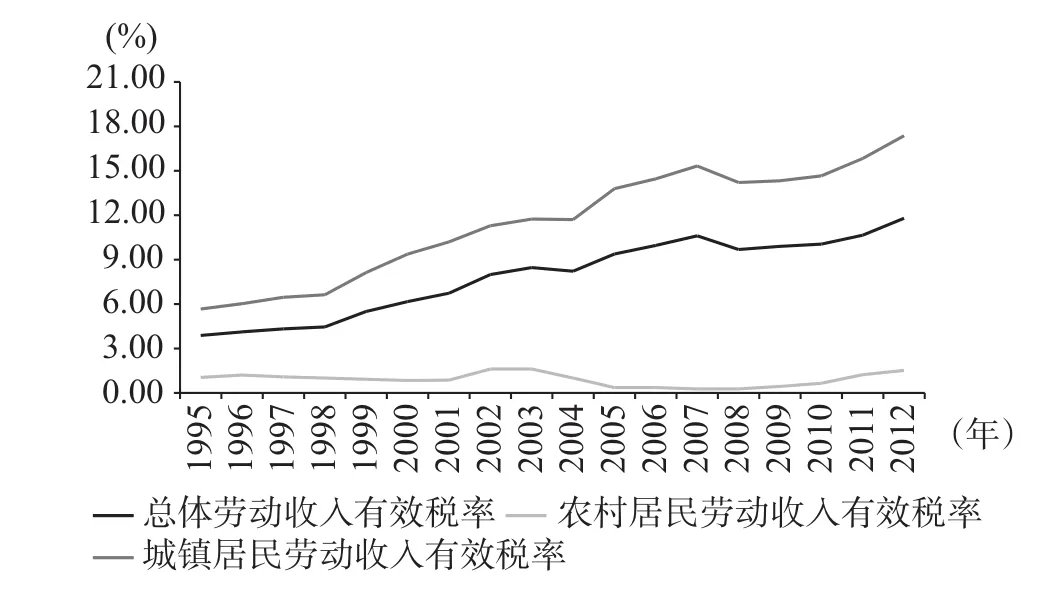

与消费支出有效税率一样,对劳动收入有效税率准确性的担忧也源于未能细分负税主体。本文劳动税收主要包括农牧业税、社会保险基金收入及个人所得税中应计入劳动收入的部分,除农牧业税之外,其他绝大部分税收的负税主体均为城镇居民。因此,上述估算结果高估了农村居民劳动收入税负而低估了城镇居民劳动收入税负。本文假设个人所得税中劳动分摊部分和农牧业税的负税主体分别为城镇和农村居民,社会保险基金收入由城乡居民共同负担①考虑到数据的可得性,本文农村社会保险主要指农村养老保险,是作者根据中华人民共和国人力资源与社会保障厅相关数据计算得出。2009年以前,由于我国没有统一的农村养老保险制度,农村养老保险基金收入规模非常小;2009年以后,随着新型农村养老保险制度的推行,农村养老保险基金收入快速增长。2012年8月起,新型农村社会养老保险和城镇居民社会养老保险制度全覆盖工作启动,二者合并为城乡居民社会养老保险。,在此基础上,本文以城乡居民年均总收入中劳动收入的份额划分相应劳动报酬。

图5 城乡居民劳动收入有效税率

估算结果显示,城镇居民劳动收入有效税率远高于农村居民劳动收入有效税率。1995年以来,城镇居民劳动收入有效税率稳步提高,由最初的5.66%增加到2012年的17.37%,平均达到了11.51%。相比之下,农村居民劳动收入有效税率始终在2.00%以下徘徊,特别是农业税收制度的废除使农村居民劳动税负降到了历史最低水平,而随着2009年新型农村养老保险制度的试点推行,农村居民劳动税负开始缓慢回升。分析发现,社会保险缴费是城乡居民劳动收入有效税率波动的主要原因。1995-2012年间,社会保险基金收入占城镇居民劳动税收的比重平均高达85.57%,年均增长率为22.59%。有理由相信,随着我国人口老龄化趋势的不断加深,城乡居民劳动税负将会进一步提高。

(三)资本收入有效税率再讨论

近年来,为满足日益膨胀的财政支出需求,地方政府加大 “开源”力度,土地有偿使用收入急剧增加,逐渐构成了一般预算外收入的 “第二财政”,对补充地方财力发挥了重要作用。土地作为重要的生产性资源,土地有偿使用收入理应视为对资本征税。图6显示,考虑土地有偿使用收入以后,资本收入有效税率显著提高,平均高出7个百分点。同时,随着时间推移,其与初次估算结果差距也迅速拉大,由1998年的1.89%扩大至2012年的12.44%。从变化趋势看,考虑土地有偿使用收入以后的资本收入有效税率先降后升,且有加速攀升的倾向,2012年创下39.14%的新高。

图6 土地有偿使用收入对资本收入有效税率的影响

五、结论与启示

本文以 Mendoza et al(1994)[1]的平均有效税率法为基础,采用新的税种分摊方法估算了中国1985-2012年间消费、劳动和资本收入有效税率变动情况。估算结果表明,1985-2003年间我国资本收入有效税率先降后升,2004年以后再次缓慢下降,并最终趋于稳定,围绕25.00%的水平小幅波动,但考虑土地有偿使用收入以后,资本收入有效税率被显著抬高,平均高出近7个百分点。相比之下,我国消费支出有效税率在1985-1997年间先快速下降,此后开始缓慢提高,全面实施消费型增值税后突然加速。与资本收入和消费支出有效税率运行趋势不同,我国劳动收入有效税率始终处于上升势头,从最初的0.99%缓慢提高到2012年的11.80%,但税负总体水平不高,有增长空间。

为全面反映经济主体税负分布情况,本文分别估算了城乡居民消费支出和劳动收入有效税率。研究发现,1985-1998年间,我国城镇居民消费支出有效税率远高于农村,但近年来逐渐缩小,特别是2008以后加速收敛,现已基本持平。与消费支出有效税率一样,我国城乡居民劳动收入有效税率差距也十分显著,平均分别为11.51%和0.91%,城镇居民劳动收入有效税率高出农村居民10个百分点,且有进一步扩大的趋势。这些发现表明,一方面,在收入水平逐渐提高的影响下,农村居民消费需求快速膨胀,城乡居民消费结构逐渐趋同;另一方面,2006年农业税收制度废除以后,农村居民只缴纳少量社会保险费,我国劳动税收的主要承担者是城镇居民。

显然,本研究在一定程度上确认了我国税负失衡问题的普遍性,并对其进行了量化分析。纵观全文,这种失衡主要体现在两个方面:消费、劳动和资本收入之间以及城乡居民之间,该发现为我国下一轮税制结构调整提供了坚实的实证支撑。一方面,逐渐增加劳动收入,提高劳动税负;另一方面,适度调整资本和消费税负以刺激消费、优化投资结构、改善投资效率将可能是我国未来税制改革的方向之一。

需要注意的是,平均税率是否是准确、有效的税负衡量指标尚有待讨论,OECD曾在2000年和2001年的两份税收政策研究报告中将平均税率定义为 “误导性指标”,因为其无法准确度量税负水平及其变化趋势。一方面,Mendoza et al(1994)[1]方法要求根据宏观经济统计数据准确核算消费、劳动和资本税收及其相应税基,但实际上有些收入根本无法在劳动和资本之间有效划分,因为就商品生产而言,劳动和资本相互需要、缺一不可;另一方面,实际操作中,税种分摊方法也没有统一标准,主观性很大,如在核算增值税中资本收入的分摊份额时,李芝倩 (2006)[21]和刘溶沧和马栓友 (2002)[25]以“资本形成率”为准,而刘初旺 (2004)[26]和李凯与张生勃 (2012)[30]使用的是 “‘设备工具器具购置’占固定资产投资比重”,分摊比例相差很大。特别是在税制结构复杂、税收优惠政策多样的环境下,该方法估算的税率可能 “非有效”。尽管如此,本文估算的平均税率仍然能为我们提供关于消费、劳动和资本收入税负变化发展的总体信息,为判断税负水平高低提供参考,也能为进一步研究税收宏观经济效应提供较好的时间序列数据。