会计准则的规则化条款及其后果

---来自软件行业收入确认政策选择的证据

2014-09-21陈旭霞

陈旭霞 吴 溪

(1.北方工业大学 北京 100144 2.中央财经大学 北京 100081)

一、研究动机

会计准则的制定导向是财务会计政策、实务和学术研究中的一个重要问题 (Schipper,2003;平来禄、刘峰、雷科罗,2003;陈毓圭,2005)[1][2][3]。会计准则制定导向的一个基本问题是准则制定如何在原则与规则之间进行权衡和协调 (Nelson、Elliott和 Tarpley,2002;Nelson,2003)[4][5]。国际财务报告准则被广泛认为采取了原则导向(Schipper,2003),而我国2006年发布的会计准则体系总体上与国际财务报告准则趋同 (葛家澍,2006;刘玉廷,2007)[6][7],从而也具有原则导向的特征。

根据美国会计学会财务会计准则专门委员会的观点 (AAA Financial Accounting Standards Committee,2003)[8],如果把准则制定导向视为一个连续统一体 (continuum),那么在这个连续统一体的两端分别为纯粹的原则或规则;纯粹原则的例子是“折旧费用应当反映固定资产经济价值在报告期内的减少”;纯粹规则的例子是 “所有固定资产在充分折旧以前,年折旧费用应当是固定资产初始成本的10%”。陈毓圭 (2005)也指出,规则是用条文的形式来规范社会生活,什么样的情况就怎样进行处理,条条框框,泾渭分明,对号入座;原则则是给出一些道理和逻辑,具体情况具体分析。对于准则制定者而言,面临的问题主要是如何在两个极端之间寻求一个合适的位置,使得准则能够恰当反映经济交易或事项的实质。换言之,“原则”与 “规则”之间的争论就转化为评价在原则基础上增加规则所可能产生的边际效用的方向和大小 (Nelson,2003)。

尽管关于我国会计准则实施效果的文献已有不少 (如刘永泽、孙翯,2011;He、Wong和Young,2012)[9][10],但关于会计准则制定导向的经济后果研究尚不多见,且以案例研究为主 (如李爽、吴溪,2004)[11]。本文则基于一定样本规模的经验研究,考察了会计准则体系中的规则化条款会如何影响受该条款作用较明显的软件行业微观主体的一项重要会计选择,从而拓展了对会计准则制定导向及其经济后果的更深入理解。

二、制度背景与研究假设

(一)会计准则中的一项规则化条款与软件行业的收入确认政策

收入确认是企业产生利润的起点,因此是企业面临的最为重要的会计政策之一。关于收入确认,2006年发布的新会计准则新增了一项条款,即:

“企业与其他企业签订的合同或协议包括销售商品和提供劳务时,……销售商品部分和提供劳务部分不能够区分,或虽能区分但不能够单独计量的,应当将销售商品部分和提供劳务部分全部作为销售商品处理”。 (摘自 《企业会计准则第14号---收入》第十五条)

上述条款实质上是对经济业务的收入确认过程进行了简化 (即按照商品法处理);而之所以进行了简化处理,是考虑到在特定情形下会计信息的可靠计量能力可能面临着局限。会计准则的这种权衡可以视为一种规则化的结果,因为在销售商品和提供劳务紧密联系的捆绑式合同中,企业可以根据自身对合同的控制能力选择不同的会计处理 (如按合同进度确认或在合同完成时一次性确认),从而更准确地反映交易的经济实质,但是对可靠计量的顾虑使得准则对此类业务收入采取了 “一刀切”的简化处理,而不再给企业提供选择机会。

上述新增条款对软件行业微观主体的会计选择具有明显影响。软件行业有四类常见的业务,即通用软件、定制软件①关于定制软件,我国2006年前后的会计准则体系均要求按照劳务的完工百分比法确认收入,没有制度上的变化。、系统集成及售后服务,其中系统集成业务是指企业为客户提供软件产品或软件开发时,应客户要求代其购买硬件或第三方软件,并提供相应的集成服务 (陈旭霞、吴溪,2013)[12]。该类业务混合了劳务提供 (软件开发、集成等服务)和商品销售 (代购硬件和软件)两种性质的收入,且两类业务经常捆绑在一个合同中签订,属于商品部分的硬件设备和第三方软件的价格在合同中往往没有单独体现 (包括难以单独核算价格,或客户需求存在差异),合同价款是针对整个系统集成业务的收入总额。相应地,系统集成业务很自然地受到了新会计准则体系中有关混合业务收入确认条款的涵盖和约束,于是其收入确认政策也就很可能按照上述规则化的条款进行选择。

(二)研究假设的提出

软件企业在定制软件业务和系统集成业务这两类业务的收入确认上存在着会计选择,即或者选择商品法,或者选择劳务的完工百分比法。软件行业的另一个重要特征是在行业内存在软件能力成熟度模型集成 (CMMI)认证,该认证能够比较综合地反映出不同公司在软件开发成本控制能力、风险控制能力、进度控制能力和质量控制能力等技术基础和管理基础上存在的差异,进而能够较好地反映企业经济基础的差异。以往文献已从理论上论证了为什么软件企业的软件能力成熟度评级 (CMMI)越强,企业越倾向于按照劳务完工百分比法确认收入,从而较好地缓解了收入确认可靠性与及时性之间的矛盾 (陈旭霞、吴溪,2013)。从经验证据来看,不论是定制软件业务,还是具有混合收入性质的系统集成业务,企业经济基础较好的软件公司比企业经济基础较薄弱的软件公司更倾向于选择完工百分比法确认收入。

但新会计准则的规则化条款对于混合收入性质的经济业务,提出了统一按照商品法的简化导向,从而可能强化企业管理层在进行收入确认政策选择时对业务类型的考虑,而不论企业自身经济基础如何。比如说,某软件公司从事系统集成业务,且其经济基础较好,有条件较好地管理和度量此类捆绑式合同的完成进度,从而有能力按照完工百分比法确认收入;但新会计准则实施后,该企业可能更多考虑会计准则的新增要求,即使自身具备按合同进度确认收入的条件,也转为在合同完成时一次性确认收入的商品法处理。综上,我们预期2007年新会计准则的实施可能削弱了企业经济基础对软件公司收入确认政策选择的基础性作用。具体假设如下:

H1:2007年新会计准则的实施削弱了企业经济基础 (以软件能力成熟度评级CMMI作为替代变量)与收入确认政策选择倾向的关联性。

三、样本分布特征

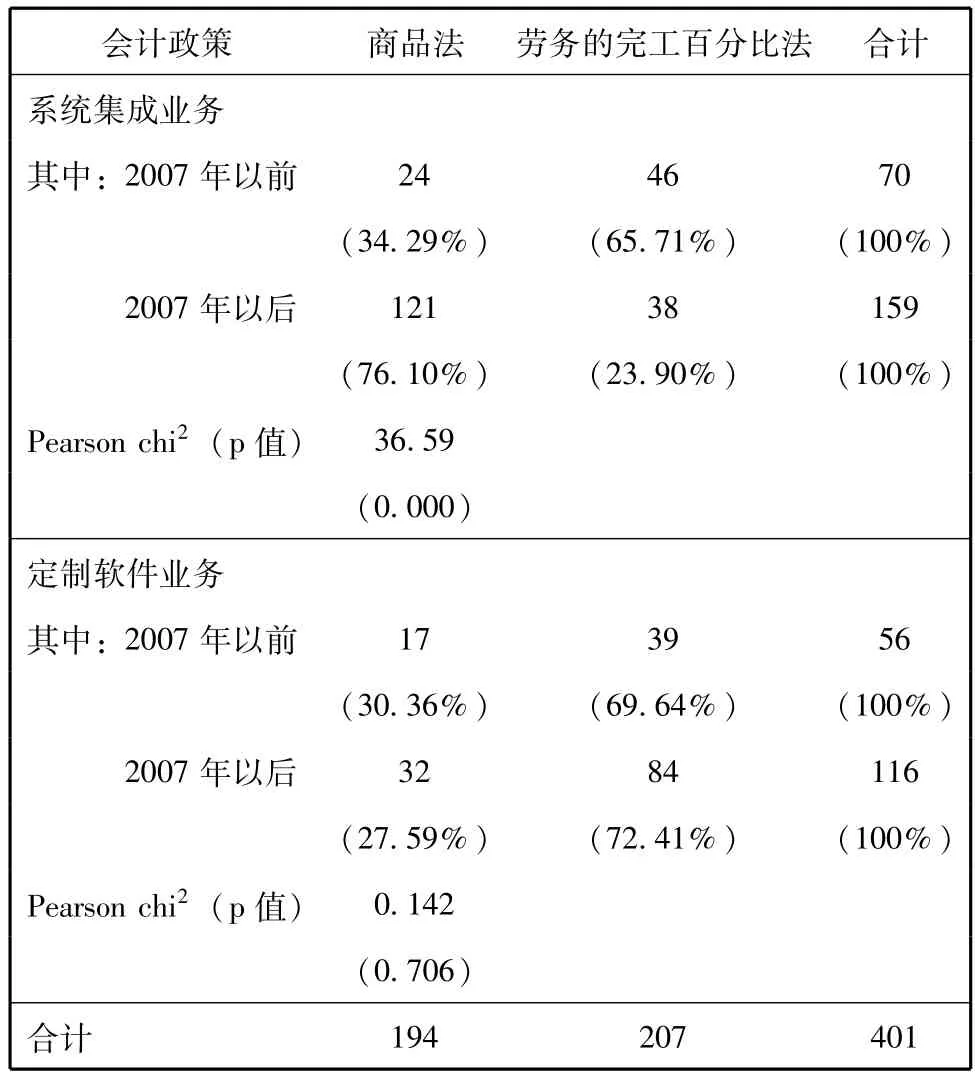

陈旭霞、吴溪 (2013)将2003-2011年间我国软件行业上市公司的229例系统集成业务/年度观测和172例定制软件业务/年度观测作为分析样本。为保持研究的可比性,本文沿用相同的样本(即总共401例业务/年度观测)。在本文假设H1的提出过程中,有一个基础性前提,即软件行业的企业首先会对新会计准则的规则化条款予以遵循;只有在这个前提下,才有可能进一步出现假设H1讨论的准则未预期效果。为了检验这一基础性前提,表1列示了两类软件业务在2007年新会计准则前后的收入确认政策分布情况。

表1显示,2007年以前,系统集成业务的70例观测中有34.29%的观测选择按商品法确认收入,选择劳务的完工百分比法确认收入的占65.71%;而在2007年以后,系统集成业务的159例观测中有76.10%的观测选择按商品法确认收入,选择劳务的完工百分比法确认收入的仅占23.90%。卡方检验显示,对于系统集成业务,2007年新准则执行前后的收入确认政策选择分布存在显著差异 (Chi2=36.59,p<0.001)。上述描述性统计初步显示,2007年新会计准则实施后,系统集成业务选择按商品法确认收入的倾向发生了显著提高,这与此前讨论的新会计准则新增要求是一致的,因此说明新会计准则中的规则化条款确实对软件行业系统集成业务的收入确认政策选择产生了显著影响,这也支持了本文假设H1提出过程中的基础性前提。

作为对照,表1还展示了定制软件业务在新准则实施前后的收入确认政策分布。2007年以前,定制软件业务的56例观测中有30.36%的观测选择按商品法确认收入,选择劳务的完工百分比法确认收入的占69.64%;而在2007年以后,定制软件业务中有27.59%的观测选择按商品法确认收入,选择劳务的完工百分比法确认收入的占72.41%。卡方检验显示,对于定制软件业务,2007年新准则执行前后的收入确认政策选择分布不存在显著差异 (Chi2=0.142,p=0.706)。这意味着2007年新会计准则实施后,定制软件业务选择按劳务完工百分比法确认收入的倾向并没有发生显著变化,这与此前讨论的新会计准则在定制软件业务方面无明显规则变化是一致的。

表1 不同软件业务在新准则实施前后的收入确认政策分布

四、研究设计

为了检验假设H1,我们设计如下二元Logistic回归模型:

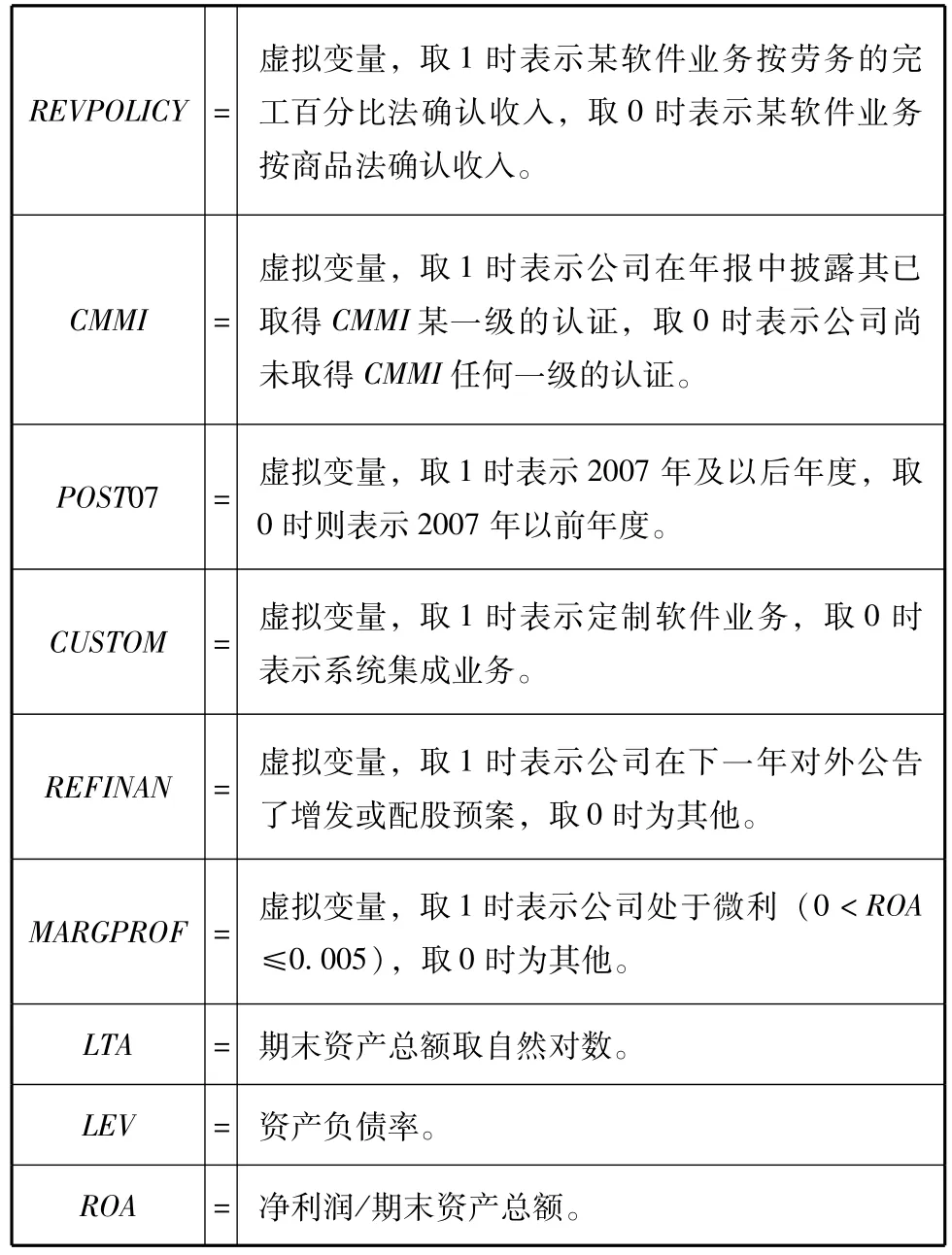

模型 (1)中,因变量REVPOLICY为虚拟变量,取1时表示某软件业务按劳务的完工百分比法确认收入,取0时则表示某软件业务按商品法确认收入。CMMI是用来表示软件能力成熟度的虚拟变量,反映了软件企业在软件开发能力和技术管理能力方面的潜在差异;该变量取1时表示公司在年报中披露其已取得CMMI某一级的认证,取0时表示公司尚未取得CMMI任何一级的认证。POST 07是用来表示2007年新会计准则执行前后的虚拟变量,取1时表示2007年及以后年度的观测,取0时则表示2007年以前年度的观测。为了检验新会计准则对企业经济基础与收入确认选择间关系的影响,我们设置CMMI与POST 07的交互项。

表2列示了模型 (1)中 CMMI、POST 07以及CMMI*POST 07这几项实验变量系数及其联合系数的含义。根据表2,CMMI与POST 07的交互项系数a2表示:在其他条件相同的情况下,相较于未取得CMMI认证的公司,取得CMMI认证的公司在新准则变化前后选择劳务完工百分比法的倾向变化。根据假设H1,若新会计准则削弱了企业经济基础在收入政策选择中所起的作用,则预期系数a2的符号为负;若软件行业执行新会计准则对CMMI在收入政策选择中所起的基础作用并无影响,则系数a2的预期值与零无显著差异。

表2 模型 (1)中实验变量系数之间的关系

为保证与以往研究的可比性,模型 (1)的控制变量与陈旭霞、吴溪 (2013)的设计一致,具体如下:CUSTOM是用来表示软件业务类型的虚拟变量,取1时表示定制软件业务,取0时表示系统集成业务。REFINAN是用来表示上市公司再融资动机的虚拟变量,取1时表示公司在下一年对外公告了增发或配股预案,取0时为其他。MARGPROF是用来表示上市公司避免亏损动机的虚拟变量,取1时表示公司处于微利 (0<ROA≤0.005)状态,取0时为其他。LTA=期末资产总额取自然对数。LEV=期末负债总额除以期末资产总额。ROA=期末净利润除以期末资产总额。由于本文样本与陈旭霞、吴溪 (2013)相同,模型1变量的描述性统计以及各变量之间的相关系数分析不再重复。

五、检验结果

(一)描述性统计

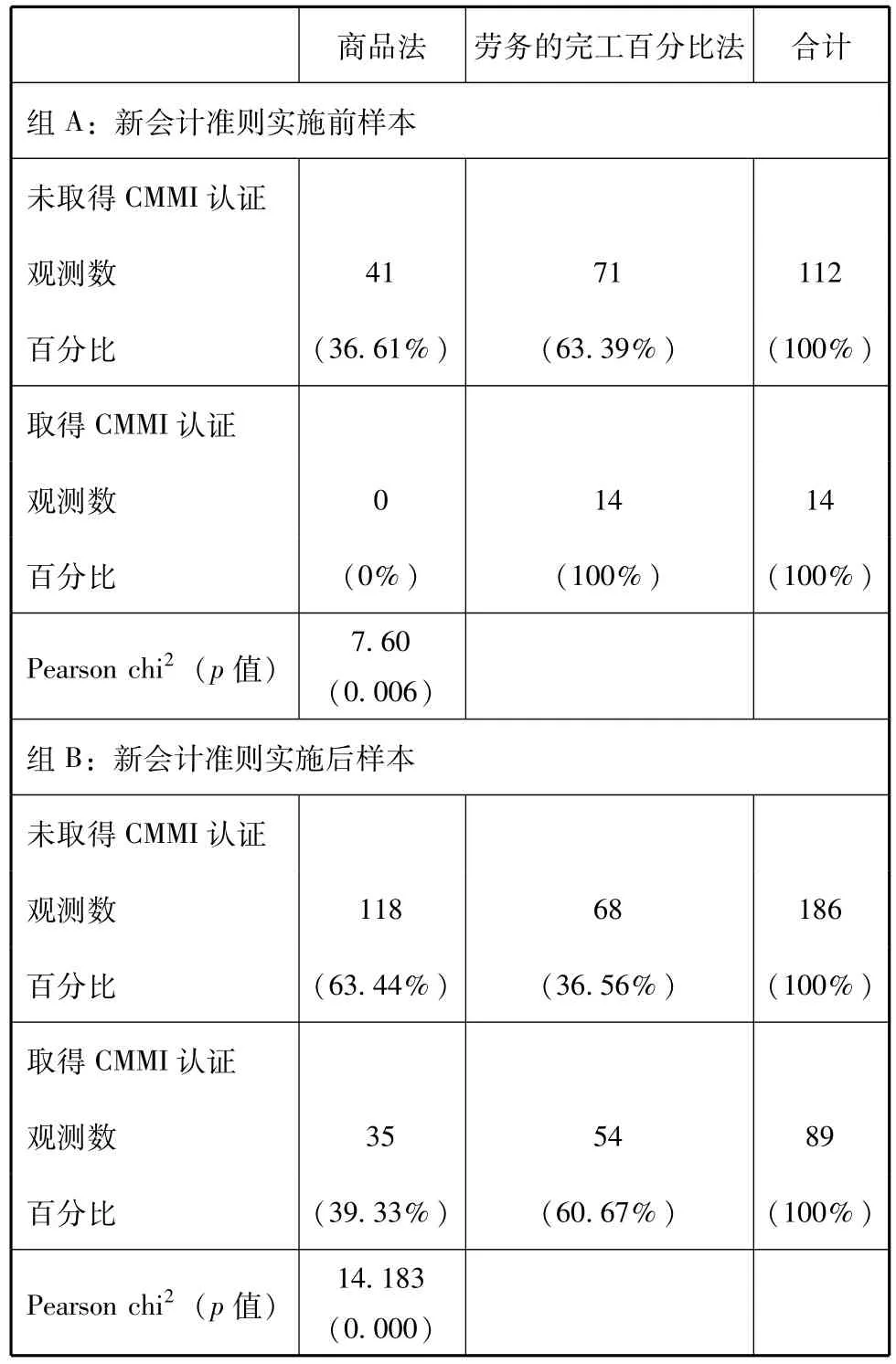

按是否取得CMMI认证区分出两类样本,表3中组A和组B分别列示了新会计准则执行前后两类样本的收入确认政策分布情况。组A显示,2007年以前未取得CMMI认证的公司中有36.61%的观测选择按商品法确认收入,选择劳务的完工百分比法确认收入的占63.39%;已取得CMMI认证的公司中没有任何观测选择按商品法确认收入,而全部选择劳务的完工百分比法确认收入。卡方检验显示,两类样本在2007年新准则执行之前的收入确认政策分布存在显著差异(Chi2=7.60,p=0.006)。这意味着当软件公司的经济基础较好时,有很高的倾向选择劳务完工百分比法确认收入。

表3组B显示,2007年以后未取得CMMI认证的公司中有63.44%的观测选择按商品法确认收入,选择劳务的完工百分比法确认收入的占36.56%;而已取得CMMI认证的公司中则有39.33%的观测选择按商品法确认收入,选择劳务的完工百分比法确认收入的占60.67%。卡方检验显示,两类业务在2007年新准则执行之后收入确认政策的分布比例仍然存在显著差异 (卡方统计量 =14.183,p值 =0.000),即未取得CMMI认证的公司更倾向于按商品法确认收入,而已取得CMMI认证的公司则更倾向于选择劳务的完工百分比法确认收入。当然,更加值得注意的是,对于取得了CMMI认证的公司,新会计准则实施后开始有一批观测 (近40%)也采用了商品法确认收入。

表3 新会计准则实施前后企业经济基础与收入确认政策的关联

(二)回归结果分析

表4列示了假设H1的logistic回归结果。回归过程中,标准误已经过公司群调整。为避免极端值的影响,各连续变量均已在5%和95%分位数缩尾。根据此前表2列示的关系,各主要变量的系数含义讨论如下:

系数a1在1%水平上显著为正 (z统计量=16.63),说明当 POST 07=0时,即在2007年以前,已取得CMMI认证的公司相比较于未取得CMMI认证的公司,选择劳务完工百分比法确认收入的倾向更强。

实验变量CMMI*POST 07的系数a2在1%水平上显著为负 (z统计量=-16.33),说明在控制其他变量的情况下,与未取得CMMI认证的公司相比,已取得CMMI认证的公司在新准则实施后选择劳务完工百分比法的倾向比新准则实施前下降程度显著更大。这意味着新会计准则的规则化条款明显削弱了CMMI对软件行业收入确认政策选择的影响,从而支持本文假设H1。

表4 假设H1的logistic回归结果

变量界定:

REVPOLICY=虚拟变量,取1时表示某软件业务按劳务的完工百分比法确认收入,取0时表示某软件业务按商品法确认收入。CMMI =虚拟变量,取1时表示公司在年报中披露其已取得CMMI某一级的认证,取0时表示公司尚未取得CMMI任何一级的认证。POST07 = 虚拟变量,取1时表示2007年及以后年度,取0时则表示2007年以前年度。CUSTOM = 虚拟变量,取1时表示定制软件业务,取0时表示系统集成业务。REFINAN = 虚拟变量,取1时表示公司在下一年对外公告了增发或配股预案,取0时为其他。MARGPROF = 虚拟变量,取1时表示公司处于微利 (0<ROA≤0.005),取0时为其他。LTA = 期末资产总额取自然对数。LEV = 资产负债率。ROA = 净利润/期末资产总额。

系数a3为负,但不显著。说明在控制其他变量的情况下,当CMMI=0时,即未取得CMMI认证的公司在2007年以后与2007年之前相比,选择劳务完工百分比法的倾向没有明显变化。

联合系数a1+a2(即CMMI与CMMI*POST 07的系数之和)在5%水平上显著为正 (联合系数检验中p=0.043),说明在控制其他变量的情况下,当POST 07=1时,即2007年新准则以后,已取得CMMI认证的公司相比较于未取得CMMI认证的公司,选择劳务完工百分比法的可能性更大。这意味着虽然新会计准则在一定程度上削弱了CMMI的基础作用,但并没有使CMMI的这种基础作用完全消失,即新准则后CMMI对软件行业收入确认政策选择的影响仍然存在。

联合系数a2+a3(即CMMI*POST 07与POST 07的系数之和)显著为负 (联合系数检验中p=0.00),说明在控制其他变量的情况下,当CMMI=1时,即已取得CMMI认证的公司在2007年以后比2007年之前,选择劳务完工百分比法的概率明显降低。这主要是由于在2007年以后,对于已取得CMMI认证的公司,在系统集成业务上有一部分观测按新准则要求选择按商品法确认收入,从而削弱了原先CMMI认证更倾向于选择劳务的完工百分比法的效果,这一结果同样支持本文假设H1。

最后,常数项a0在5%水平上显著为负 (z统计量=-2.12),说明在控制其他变量的情况下,当CMMI=0且POST 07=0时,即未取得CMMI认证的公司在2007年以前选择REVPOLICY=1(劳务的完工百分比法)的倾向显著更低,换言之更有可能选择商品法确认收入。这意味着在2007年以前,CMMI认证的基础作用明显,不具有CMMI认证的公司,更不可能选择劳务的完工百分比法确认收入。此外,本文的控制变量结果与陈旭霞、吴溪 (2013)基本一致,此处不再重复。

六、结论与讨论

本文考察了2007年实施的新会计准则中一项规则化条款对企业会计选择的影响。证据显示,受该条款涵盖的软件业上市公司在较好地执行了规则化条款的同时,也产生了未预期的经济后果,即软件能力成熟度 (CMMI)对会计选择的基础性作用也被显著削弱了。

本文的学术贡献体现在两方面:第一,本研究发现会计准则会对企业经济基础与会计选择之间的关系造成显著影响,从而拓展了以往关于会计准则经济后果 (尤其是准则制定导向的后果)的文献(Nelson,2003;李爽、吴溪,2004;He、Wong和Young,2012)。第二,我们还拓展了以往关于企业经济基础与会计选择之间关系的文献 (Wyatt,2005[13];陈旭霞、吴溪,2013)。

本文也具有明显的政策含义。在会计准则中增加规则的主要目的通常是提高准则的可理解性和可操作性。然而,本文的经验证据显示,当准则中增加的规则化条款试图提供 “一刀切”式的简化处理时,也很可能同时限制了企业基于自身经济基础进行更适当会计选择的空间。考虑到“规则”的含义很广,可能包括特定标准、明确的临界值、范围限制、例外事项、范例、判例、实施指南、讲解等等 (Nelson,2003),因此准则制定者宜选择合适的规则形式,以确保规则对原则背后的思想和逻辑的一贯反映,以及规则与原则的内在协调;在设置规则化条款时,慎用 “一刀切”式的要求,同时也宜尊重企业微观主体根据自身经济基础选择会计政策的意愿和能力。