银行间债券市场与交易所债券市场定价联动性分析

2014-09-21

(浙江工业大学 经贸管理学院, 浙江 杭州 310023)

银行间债券市场与交易所债券市场定价联动性分析

杨兵兵

(浙江工业大学 经贸管理学院, 浙江 杭州 310023)

本文基于商业银行重返交易所债券市场视角,运用相关系数分析,Granger因果检验,脉冲响应分析等计量方法对银行间债券市场与交易所债券市场收益率联动性进行研究。研究表明:在2009年之前,两市场之间只存在从交易所债市到银行间债市单向因果关系,两市场存在较弱联动性;2009年商业银行重返交易所债市后,银行间债市对交易所债市影响有所增强,两市场变成互为因果关系,两债市联动性有所提高,但幅度不大。接着,在实证分析基础上对提高两债市流动性与联动性方面提出了建议。

银行间债券市场;交易所债券市场;联动性;VAR模型

我国债券市场自1997年建立银行间债券市场以来,就分割为银行间与交易所两个债券市场。银行间债券市场的投资者以商业银行为主体,还包括保险公司、基金、证券公司、信用社等;交易所债券市场的投资者主要是证券公司、基金、各类非银行金融机构及个人投资者[1]。由于两个债券市场定价机制不同,投资主体不同,市场流动性不同以及转托管效率不同等因素迫使两个市场债券收益率曲线出现背离,导致相同品种的债券在不同市场进行交易的价格存在差异且这种价格差异长期普遍存在[2]。场内市场与场外市场不能协调发展,甚至相互隔离,严重阻碍了我国债券市场的发展。

我国政府在最近几年内出台了各项政策措施来促进两债市统一,包括2005年将中央债券综合业务系统接入中国人民银行支付系统;2007年上海证券交易实行《固定收益证券综合电子平台交易试行办法》;2009年中国证监会和中国银监会联合发布《关于开展上市商业银行在证券交易所参与债券交易试点有关问题的通知》,允许商业银行重返交易所债券市场等[3]。由此可见,两个市场统一问题已经成为政府和学者研究的热点问题。

尽管现在两债券市场上跨市场债券品种增多对两个市场分割有所改善,但是市场分割问题仍然存在并未彻底解决。作为一个全面进入市场经济的大国,我国迫切需要加快建设一个统一高效的债券市场。因此,对两债券市场之间联动关系研究就显得尤为重要。

本文试图通过对银行间债券市场与交易所债券市场之间联动性进行实证分析来探讨目前两个市场相互关系,具有一定现实意义,为我国两债市统一互联提供一定理论依据和可行性分析。

一、数据采集与处理

本文选取时间从2004年6月24日至2012年12月31日银行间国债指数和上证国债指数日度交易数据为整体样本数据。为了保证统计数据的一致性,对交易日期不一致的数据进行剔除,由于研究样本期较长,个别数据剔除并不会影响整体数据间数量关系[4]。经过初步的数据处理,本文最终收集了共有2020组数据 (注: 银行间国债指数与上证国债指数日度数据均来自于锐思数据库和 CSMAR 数据库, 数据处理软件为 Eviews 6.0)。

2009年中国证监会和中国银监会联合发布《关于开展上市商业银行在证券交易所参与债券交易试点有关问题的通知》,明确指出上市银行在经银监会核准后,可向证券交易所申请从事债券交易,这允许了部分商业银行通过交易所固定收益平台从事国债、企业债、公司债等债券品种的现券交易。

因此本文选取2009年1月5日为样本分割点,将样本数据分成两个子样本:第一阶段2004年6月24日至2009年1月5日,共1093组数据;第二阶段2009年1月5日至2012年12月31日,共927组数据。选择二个时间段的银行间债券市场与交易所债券市场国债收益率进行对比分析,试图用统计方法与实证分析来找到这二个国债市场的相互关系与价格引导机制,并通过 VAR 模型对这两个市场的相互关系进行参数化探讨。

二、国债收益率联动性实证分析

在划分了样本区间阶段和数据初步处理后,本文将运用相关系数检验、格兰杰因果检验等检验方法对两阶段两债券市场国债收益率联动性进行实证分析[4](注:RSZ和RYZ表示银行间债券指数和上证国债指数对数收益率)。

(一)相关系数分析

对两个阶段收益率相关系数初步检验,发现第一阶段两债市收益率相关系数为0.0767,第二阶段相关系数为0.1402。在第一阶段两债券市场收益率呈现微弱的正相关关系,但第二阶段正相关关系较第一阶段有所增强,但两债券市场子样本期内相关关系需要进一步分析。

对两个阶段子样本收益率序列做单位根检验(收益率序列主要考察序列无截距项或趋势项),发现RSZ和RYZ两个收益率序列在1%显著水平下均不存在单位根,这两个时间序列均为平稳序列[5]。

(二)Granger因果检验

从表1结果可知,两债市在两个阶段内都存在从上证国债指数到银行间国债指数单向因果关系。但第一阶段不存在从银行间国债指数到上证国债指数因果关系;第二阶段4阶在 5%显著水平下,银行间国债指数开始引导上证国债指数,第5阶时银行间国债指数是上证国债指数Granger成因。这说明第二阶段相比第一阶段,两市从单向因果关系向互为因果关系转变,因果关系有所加强,说明两债券市场联动性有所加强。从相关系数和因果检验结果看,两债券市场国债指数收益率之间存在一定联动性,但联动性较弱。为进一步分析两市场指数收益率之间的联动关系,下文分别两个阶段的国债指数收益率建立VAR模型,进行脉冲响应函数分析[5]。

表1 子样本收益率Granger因果检验结果

(三)VAR模型

1.VAR模型建立

第一阶段根据AIC和FPE准则[5],选择2阶为最优滞后阶数,建立2阶VAR模型,得VAR(2)模型:

RYZ=0.2867*RSZ(-1)+0.2427*RSZ

(-2)-0.0380*RYZ(-1)+0.0495*RYZ(-2)+

8.41292e-05

(1)

RSZ=0.3305*RSZ(-1)+0.0205*RSZ

(-2)+0.0035*RYZ(-1)+0.0038*RYZ(-2)+0.00014

(2)

第二阶段根据HQ和SC准则,选择3阶为最优滞后阶数,建立3阶VAR模型,得VAR(3)模型:

RYZ=0.1633*RSZ(-1)+0.1011*RSZ

(-2)+0.0753*RSZ(-3)-0.4057*RYZ(-1)

-0.1962*RYZ(-2)-0.0980*RYZ(-3)+0.0001

(3)

RSZ=0.0057*RSZ(-1)-0.0247*RSZ(-2)

-0.1273*RSZ(-3)+0.0572*RYZ(-1)+0.0765*RYZ(-2)+0.0475*RYZ(-3)+0.0001

(4)

为了更直观描述两市场价格指数的联动关系,我们可以借助脉冲响应函数分析来观察两市场价格指数相互影响过程[5]。对VAR(2)和VAR(3)模型结构进行平稳性检验,得全部根的倒数值小于1,因此两个VAR模型都是稳定的。

2.脉冲响应函数分析

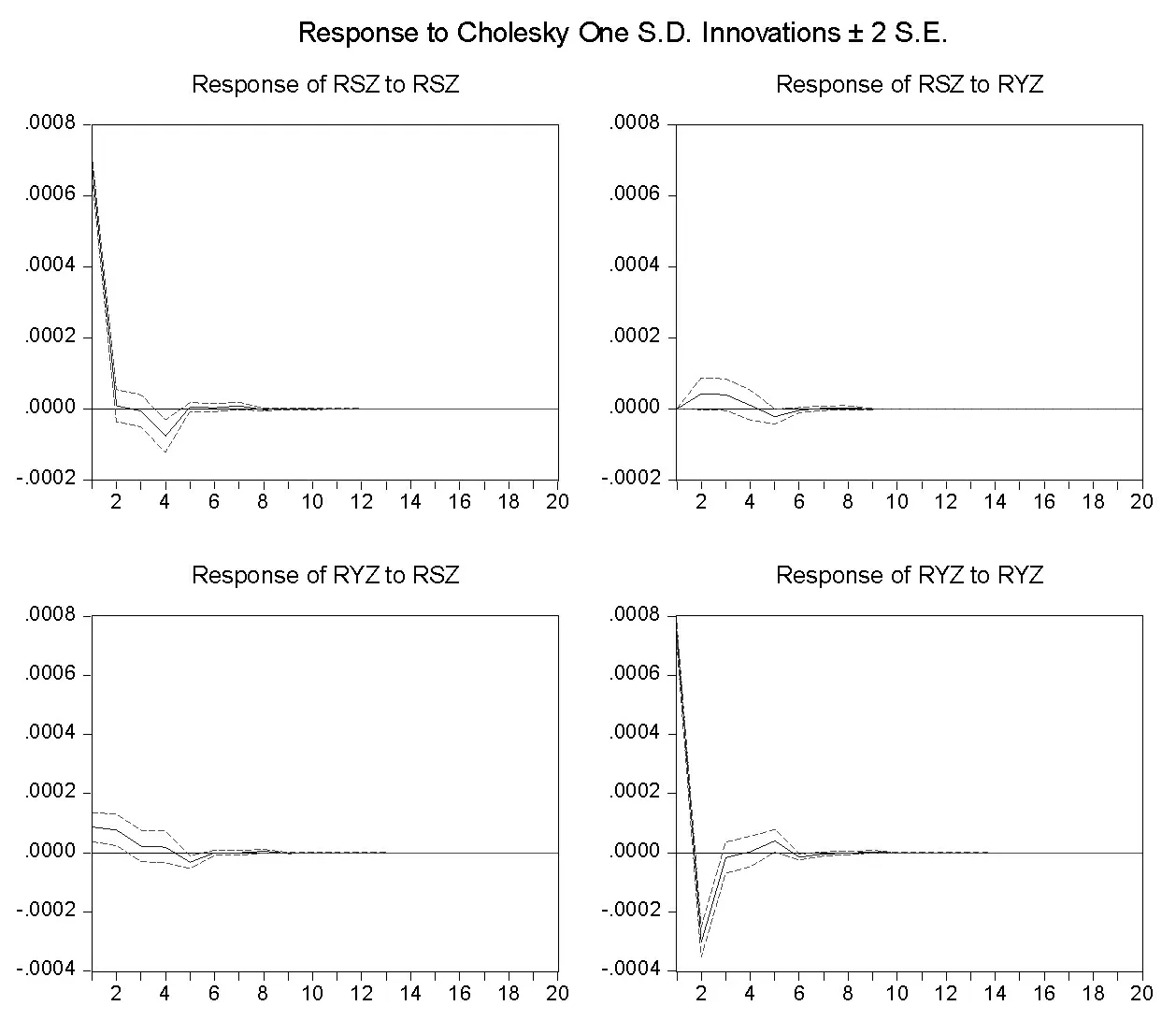

从第一阶段收益率脉冲响应图(图1)可以看到,在t=0期,对两个市场分别施加一个单位的外生冲击,两债券市场的债券指数对自身市场冲击的反应非常迅速和强烈, 上证国债指数收益率初始增加0.00069个单位,银行间国债指数初始增加0.00074个单位,随后冲击影响下降并马上向0回归,在t=10期,冲击的影响基本消失。两债券指数对来自对方市场冲击,上证国债指数对冲击后续反应波动起伏较大,对来自银行间债券市场冲击初始为4.25E-05,在t=6时达到最小,随后马上向0回复,在t=10期对冲击的反应基本消失。银行间债券指数对来自对方市场冲击初始为8.7E-05达到最大,随后逐渐减弱,在t=10期时冲击反应基本消失。

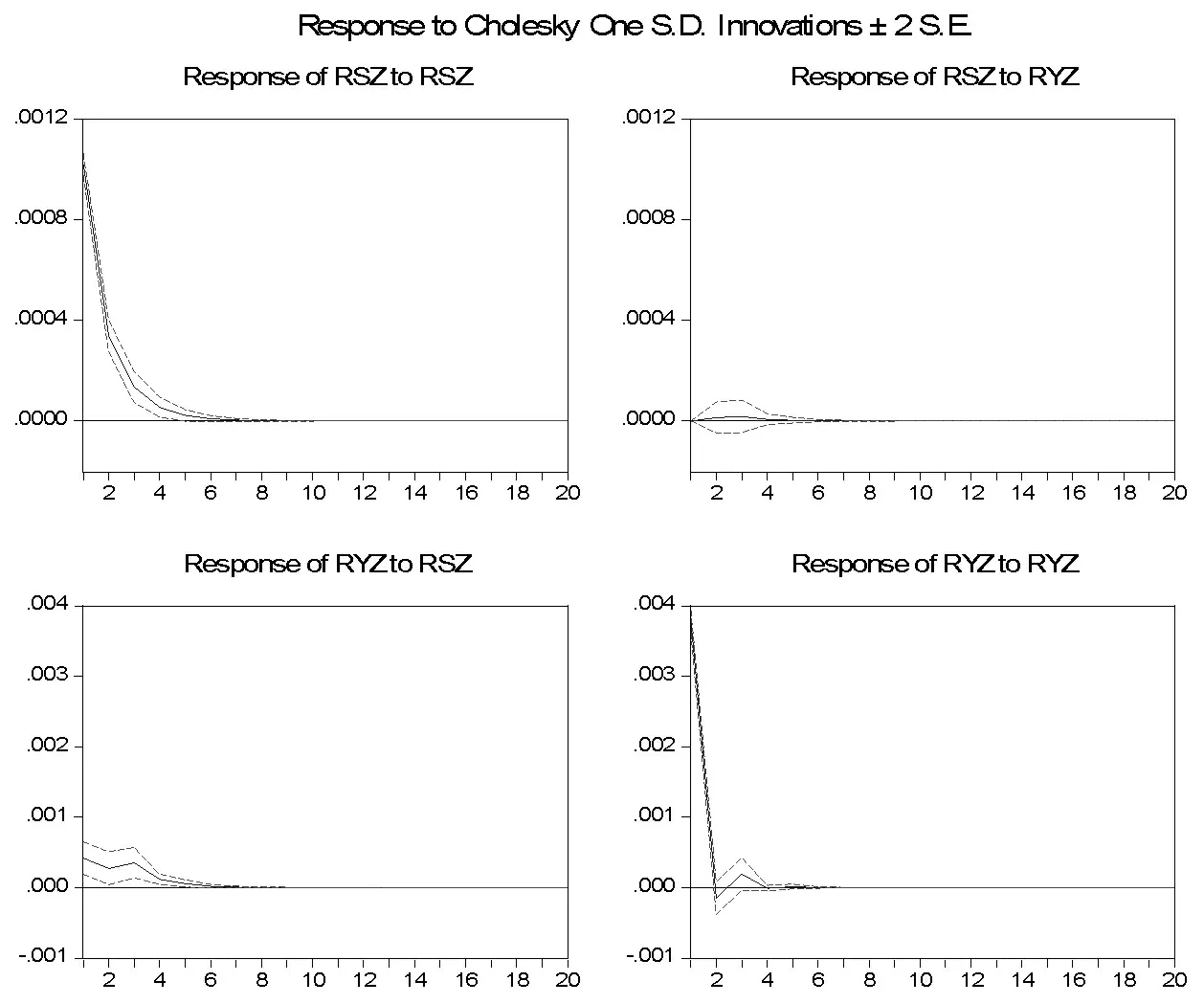

同样地,两市场国债指数在第二阶段(图2)也是对自身冲击的反应非常迅速和强烈,而且反应强度比第一阶段大得多。在t=0期,对自身市场一个单位的外生正冲击,银行间国债指数收益率增加0.0035,比第一阶段有所提高;上证国债指数收益率增加0.0010,相比第一阶段也有所提高,随后马上向0回归,并在10期后冲击基本消除。这两市场对一个相同外部冲击的反应比2009年以前要强烈,同时消化冲击的时间比第一阶段要短。在这一阶段,两债券指数对来自对方市场冲击,上证国债指数对来自银行间债券市场冲击初始为1.33E-05,银行间国债指数对来自交易所债券市场初始冲击为0.0005,这相比第一阶段有所提高,在t=7期时冲击反应基本消失。

这说明在2009年商业银行进入交易所债券市场后,对当期来自外界的冲击将在将来逐步减弱,两个债券市场稳定性有了一定提高,而且消化外界信息时间第二阶段相比第一阶段有所缩短,市场有效性得到一定提升。商业银行重返交易所债券市场一定程度上提高了两债券市场流动性,加强了两债券市场交流频率,从而也在一定程度上加强了两债市联动。

三、结论和政策建议

本文对银行间债券市场和交易所债券市场的价格和收益率联动性进行了研究。通过对银行间和交易所两债市国债指数收益率建立VAR模型、进行Granger因果检验、脉冲响应分析等一系列的实证研究,发现我国银行间债券市场存在一定联动性,但联动性相比其它金融市场之间联动性仍然较弱。2009年,我国部分商业银行获得批准重返交易所债券市场,这一举措对我国两债券市场联动性有所提升,但幅度不大。在2009年之前,我国交易所债券市场就对银行间债券市场有一定引导作用,因为交易所债券市场流动性相比银行间债券市场较强,价格发现机制比较完善。而银行间债券市场对交易所债券市场的影响在2009年之前很小,商业银行加入交易所债券市场也在一定程度上提升了银行间债券市场流动性,加强了两个市场资金流和信息流的交流,从而使得银行间债券市场对交易所债券市场的影响有了一定提升。但由于商业银行重返交易所债券市场在2009年才刚开始而且是试点改革,只有部分商业银行参与,银行间债券市场对交易所债券市场的影响提升幅度不大。

结合前文分析,商业银行重返交易所债券市场完善了两个市场交易主体,提高了两债市之间流动性。商业银行重返交易所平台使得两个债券市场的交易主体、托管机制、监督机制和债券品种等都有所完善,从而两债市联动性得到了提高。

笔者从商业银行重返交易所债市中得到一定启发,从改善两债券市场流动性角度,在交易主体、托管机制、监督机制和债券品种等方面提出一些促进两债市统一互联的建议。

(一)完善我国债券市场交易主体

商业银行是我国债券市场最大投资交易主体,市场分割主要问题也是在于商业银行不能完全进入交易所债券市场进行交易[6]。因此,为了促进两债市统一就应该放宽商业银行等金融机构进入交易所的限制,为交易所债券市场扩容。2009年中国证监会和中国银监会联合发布《关于开展上市商业银行在证券交易所参与债券交易试点有关问题的通知》这一举措就是一个良好的开端。另外,市场投资主体趋同就会造成供求同质性,由此会造成流动性不足,所以我们应该从数量上和种类上扩大市场投资主体[7]。

图1 第一阶段收益率脉冲响应分析结果

图2 第二阶段收益率脉冲响应分析结果

(二)健全我国债券市场跨市场转托管机制和结算体制

目前跨市场转托管机制成本还过高,而且效率也不高,这极大地降低了两债券市场流动性,也不利于市场的价格发现[7]。完善跨市场转托管机制,利于投资者对两个市场发行债券通过跨市来实现套利,从而提高两债市流动性。这也保证相同债券在两个市场价格大致相同,促进两债市互联与统一。并且,目前银行间债券市场是一个一对一的市场,并不是交易所债券市场那样是个持续竞价交易的市场,这样的一对一模式导致“代持养券”等弊端问题暴露[8]。因此,完善我国债券市场结算体制,将债券市场纳入中央证券登记结算体系可以使债券市场得到规范,有利于两债券市场统一。

(三)统一我国债券市场监督机制

目前我国债券市场监管体制过于混乱,交易所债券市场归证监会监管,而银行间债券市场归银监会监管。不同监管机构对我国债券市场进行监管,政策难以统一,造成监管体系混乱和债券交易规则混乱,导致市场监管效率低下和债券交易效率低下[8]。统一我国债券市场监督机制可以提高市场监管效率和债券交易效率,从而提高两债市流动性。因此,统一我国债券市场监督机制是实现我国债券市场统一的基础。

(四)丰富我国债券市场品种,扩大债券市场规模

由于大多数债券在一级市场发行之后,在各市场之间是不能自由流通的,而且我国债券品种期限结构偏长,由此造成两市场流动性下降[8]。

我们可以通过改善现有债券品种的期限结构,加强债券种类创新,推出相关债券衍生品,从而来提高两债市流动性和联动性。

[1] 赵亚奇,朱继涛. 我国银行间债券市场与交易所市场发展研究[J]. 现代商业,2009,(30):28.

[2] 朱鲁秀,胡海鸥. 银行间债券市场与交易所债券市场之间的国债价格差异研究[J].软科学,2008,(10):25-26.

[3] 安国俊,刘劲松. 谈债券市场统一问题——对上市银行进入交易所债券市场试点的探讨[J].银行家,2009,(4):84-85.

[4] 郭泓,杨之曙. 交易所和银行间市场债券交易价格发现实证研究[J]. 金融研究,2007,(12):142-153.

[5] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2008.147-195.

[6] 陈岱松.构建我国统一互联债券市场的路径分析[J].南方金融,2008,(10):48-52.

[7] 宁悦. 我国银行间债券市场的现状、问题与对策研究[J]. 华北金融,2013,(10):45-47.

[8] 宋芳秀,王梓溦. 制度规则、前提设定及至有效性比较:银行间与交易所债券市场[J]. 改革,2012,(10):124-129.

Abstract:This paper explained the segmentation of China’s bond markets. Using the measurement methods, it made an empirical study on the linkage of bond yield between the inter-bank and the stock exchange bond markets based on the perspective of the commercial banks returning to the stock exchange bond markets. The methods used are Co integration test, Granger cause test, impulse response function analysis, etc. This study shows that the stock exchange bond markets have a strong influence on inter-bank bond markets and there is a weak linkage relationship between the two bond markets. Since the commercial banks returned to the inter-bank bond markets in 2009, the co-movement of two bond markets has been enhanced to some extent, and inter-bond markets have had a greater influence on the stock exchange bond markets. This paper finally proposed some suggestions to enhance the liquidity and linkage between China bond markets.

Keywords:inter-bank bond markets; stock exchange bond markets; co-movement; VAR model

(责任编辑:薛 蓉)

ThePricingCo-MovementBetweenInter-BankBondMarketsandStockExchangeBondMarkets

YANG bing-bing

(College of Economics and Management, Zhejiang University of Technology, Hangzhou 310023, China)

2013-11-15

杨兵兵(1991-),男,浙江衢州人,硕士研究生,从事金融市场研究。

F832.5

A

1006-4303(2014)01-0115-05