安徽省小微企业可持续发展研究

2014-09-20张竹云

张竹云

改革开放三十多年来,安徽省小微企业发展取得了积极成效,出现了一大批高经济效益和高成长性的小微企业,他们无论在工业总产值、年销售总产值,还是利税总额方面都起到了举足轻重的作用。据统计年鉴数据显示,截至2012年12月31日,安徽省已有小微企业共248067家,其中规模以上小微企业12859家,共创造了2964.2亿元工业增加值,占全省GDP的17.22%,占全省规模以上工业增加值的38.93%,实现销售总产值12055.7亿元,总资产贡献率达26.78%。以上数据表明,小微企业已经发展成为安徽省重要的经济增长点,是推动安徽省经济发展的中间力量,同时也成为缓解就业压力的重要渠道之一。但与此同时,当前安徽省小微企业的发展水平与江浙等沿海地区相比还存在不小的差距,因此,如何实现安徽省小微企业的可持续发展就成为目前亟待解决的问题。

一、安徽省小微型企业可持续发展现状

(一)小微企业发展态势良好

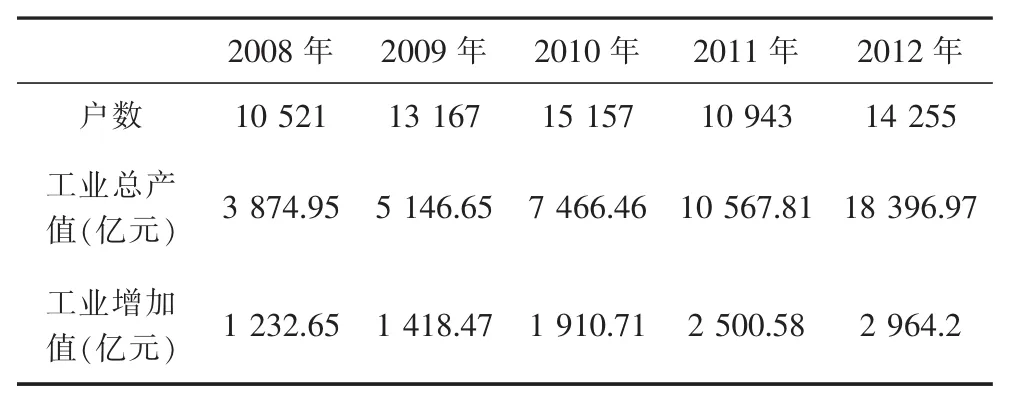

据统计,安徽省小微企业的数量从2010年的165818家发展为2012年的248067家,增长了33.16%。从表1可以看出,在2008~2012年的五年期间里,产品年销售收入在500万元及以上规模的小微企业户数新增3734家,增长26.19%;在工业总产值方面增长了14522.02亿元,增长了374.77%,增加了超过3倍;在工业增加值方面增长了1731.55亿元,增长了140.47%。由此可见,安徽省小微企业正努力朝着稳步、持续、健康的方向发展。

(二)促进就业,社会贡献增加

安徽省从地理位置上看处于我国中部地区,在经济发展上处于相对落后的地位。同时安徽省也是农业大省,由于历史原因,存在大量的农村剩余劳动力。而小微企业的迅速发展,无论是从数量上还是质量上都为大量的社会闲散劳动力提供就业机会和就业岗位,大大地缓解了安徽省就业压力,同时也为消除社会不安定因素,以及整个社会的和谐发展起到了至关重要的作用。据安徽省经信委统计,安徽中小企业对经济贡献度近80%,税收贡献超过60%、GDP接近60%、就业达90%,其中小微企业功不可没。同时,小微企业也已成为全省税收的中坚力量,2012年全年规模以上小微企业的主营业务税金及附加为68.3亿元,占全部规模以上工业企业的18.55%,应交增值税达257.83亿元,占全部规模以上工业企业的28.34%。

表1 2008~2012年安徽省规模以上中小微企业概况

(三)行业结构向多元化发展

截止2012年12月末,安徽省中小微型企业中内资企业255641户,比上年同期增长17.62%。从行业划分上看,批发与零售业户数最多共75198户,占总数的29.42%,同比增长20.9%;其次是工业企业中的制造业71978户,占总数的28.16%,同比增长8.37%;第三位是租赁与商务服务业23076户,占总数的9.03%,同比增长33.46%;第四位是建筑业15509,占总户数的6.07%,同比增长17.5%;第五位是房地产业12988户,占总数的5.08%,同比增长11.73%。从以上数据看出,安徽省小微企业已基本覆盖各主要行业,且各行业的数量都有所增加,整个行业产业结构正在从单一化逐步向多元化发展。

二、安徽省中小微型企业可持续发展存在的问题分析

安徽省小微企业虽然近年来发展进步很快,但与我国沿海江浙等一些发达省份相比,无论是在企业规模总量、产业层次还是发展质量上还存在不小的差距。

(一)生产规模小,生命周期短

小微企业与大型企业相比,最主要的区别就是生产规模小,这个可以从小微企业的界定明显的看出。同时,小微企业的人力、财力和物力与大型企业相比也都略显不足,因此其抗风险能力较差,在市场竞争中处于弱势地位。据调查统计,一般小微企业的生存周期只有3至5年,每年都有大量的小微企业倒闭或面临破产的边缘,与此同时,又有很多新的小微企业申请成立,新旧更新速度较快。

(二)小微企业自身素质偏低

1.现代管理体制不健全

小微企业中大部分是民营企业,而家族式管理是其典型特点。大量的民营企业内部都没有或无法严格执行企业的规章制度,缺失内部激励、约束机制,大部分企业主都忽视了战略管理的重要性,缺乏科学、民主的决策机制。小微企业的财务信息披露制度也不完善,从而导致企业在会计核算方面的不规范,披露的财务报表信息也不够准确。同时,小微企业还没有建立科学的人才引进及培育机制,缺乏有效的激励机制,很难留住对企业发展极为重要的高级技术以及管理人才。

2.利润空间缩小

自2011年以来,由于国内原材料价格上涨,物流、劳动力成本增加以及人民币升值等多重因素影响,小微企业的运营成本逐年增加,使得其盈利能力持续下降甚至大量的企业出现了亏损[1]。此外,小微企业税负也较重,据统计,在不考虑社保费用的情况下,小微企业的税收仍超过其收入的30%,税负甚至超过了一般大型企业。小微企业运营成本的不断攀升,严重威胁着小微企业的生存。

3.自主创新能力不足

小微企业是经济中最活跃的科技创新主体,具有较强的技术改造和新产品开发的主动性和自觉性。虽然安徽省也涌现出了一批成功掌握领先技术的科技型小微企业,但占小微企业绝大多数仍是传统的批发与零售业、制造业以及租赁与服务业。大部分企业自主创新能力薄弱,他们提供的产品结构单一,技术含量较低,同时由于无法达到规模生产,相对的制造成本偏高[2]。因此,小微企业由于缺乏核心产品,市场竞争力较差,抵御市场冲击能力也较差。

(三)小微企业融资难

首先,由于资本市场融资条件的限制,小微企业难以直接在主板、中小板和创业板上市,上市融资或债券融资可能性都很小。目前,安徽省共有小微企业24万余家,但仅有25家在中小板上市和7家在创业板上市。

其次,小微企业大部分为家族式劳动密集型企业,竞争力不强,抵押品缺失等自身原因以及商业银行的贷款偏好、信息不对称等外部原因,导致小微企业间接融资出现困难。据安徽省金融办统计,截至2013年9月30日,安徽银行业金融机构小微企业贷款仅占全部贷款比重的30.74%;小微企业贷款覆盖率为33.25%,其中,小微型企业和个体工商户贷款覆盖率分别为24.63%和25.75%。

第三,目前我国的信用体系建设尚未健全,尤其是小微企业由于信用评价体系缺失,信用担保体系不完善,同时加上小微企业自身资本实力较弱,抵御市场风险能力较差等,导致其在银行等金融机构方面较难融资,而民间资本借贷成本又偏高,这极大地阻碍了小微企业的发展壮大。

三、安徽省小微企业可持续发展的政策建议

(一)提升小微企业自身竞争力

1.建立健全小微企业管理体制

小微企业想要健康、可持续的发展,首先必须建立健全科学的现代企业管理体制,完善企业的内控制度。其次,要提升企业财务的透明度,定期公布经会计师事务所审计的与企业财务状况、经营成果以及现金流量有关的财务报表,确保所提供信息的真实可靠,为投资者创造一个信息对称的投资环境。第三,要重视战略管理,恰当地对企业做出短期、中长期发展规划,同时要加强产品的市场调研,多渠道分析比较企业产品与市场需求之间的关系,积极探索符合市场发展趋势的产品,增强企业产品的竞争力和市场占有率。

2.促进小微企业人才培养

人才培养是小微企业能否转型升级成功的关键,知识型、创新型人才更是小微企业持续发展不可或缺的动力。因此,安徽省小微企业更应该立足于人才队伍的培养建设。一方面,小微企业应该加强内部现有人才的培养,采取有效措施激励人才自我发展;另一方面,小微企业应积极引进外部专业人才,可以通过知名院校引进人才或由猎头公司引入具备核心竞争力的高素质创新型人才,也可以与省内外高职院校开展高技能人才培养合作计划,为小微企业转型升级提供必备的专业技能型人才[3]。

3.增强小微企业自主创新能力

小微企业应加大技术创新的投入,强化先进技术的研发和应用,不断开发新技术、新产品,提升产品核心竞争力,以此作为企业利润的增长点,加大对核心技术和关键技术的攻关力度,切实提高自身产业的科技含量,从而促进小微企业经济结构的合理优化。

4.加强小微企业产业集群内的协调发展

在西方欧美等发达国家,产业集群是普遍存在的一种现象。产业集群的发展有助于整合集群内企业的优势资源,降低生产成本,提高生产效率,增强产业集群竞争力。因此,产业集群内各小微企业要加强相互间的合作,利用各自优势,共享先进技术服务,从而促进小微企业的融合发展[4]。

(二)利用互联网金融模式拓宽小微企业的融资渠道

2013年8月,国务院办公厅发布了关于金融支持小微企业发展的实施意见,在意见中指出,加快丰富和创新小微企业金融服务方式,充分利用互联网等新技术、新工具,不断创新网络金融服务模式;加快发展多层次资本市场,大力拓展小微企业直接融资渠道等[5]。互联网金融模式的兴起,颠覆了银行等金融机构与小微企业之间信息不对称的格局,使得资金供需双方仅需通过互联网平台直接交易并匹配,从而大大降低了交易成本,提高了资金供需匹配的效率。目前,互联网金融模式中推广范围最广的应属阿里金融旗下的阿里小贷,它整合了电子商务公开、透明、数据可记载等特点,通过大规模数据云计算,基于企业的行为数据来判断其还款能力,进而确定是否贷款。据统计,自阿里小贷业务开展以来已累计投放贷款280亿元,为超过13万家小微企业、个人创业者提供融资服务。

(三)建立有效健全的政策扶持体系

在国家相关政策方针的指引下,安徽省政府应结合本区域内小微企业的实际情况,了解他们的迫切需求,建立健全相关的地方法规、措施,创造一个良好的外部环境,切实有利于小微企业的健康发展。鉴于小微企业的自主创新能力较弱的现实,政府应该从财政补贴方面制定相应政策。通过鼓励小微企业加大对研究开发经费的投入,促进其提高研究开发实力,从而增强产品核心竞争力。另外,税收优惠政策同样有利于促进小微企业的成长,应进一步降低小微企业的所得税税率,同时放宽增值税起征点的适用范围,切实减轻小微企业负担,促进其健康、可持续发展。

[1]傅智能,侯宇.湖北省小微企业“融资难”成因及对策研究[J].武汉金融,2012(7).

[2]罗燕.加快小微企业发展的对策[J].河北联合大学学报:社会科学版,2013(1).

[3]孙琪恒,等.小微企业存在的问题及发展对策研究[J].长春师范学院学报:自然科学版,2014(2).

[4]吴兆明.产业集群视阈下小微企业发展策略分析:以江苏省为例[J].科技与企业,2013(7).

[5]程智峰.互联网金融促进小微融资[J].中国高新技术企业,2014(4).